В раздел финансовые активы также включаются остатки по находящимся в пути материалам, основным средствам и нематериальным активам, а также по капитальным вложениям и непроизведенным активам.

Строки 010, 020, 040, 050 в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

В разделе Финансовые активы отражаются остатки по счетам учета денежных средств, счетов расчетов с подотчетными лицами и дебиторами по доходам, остаток счета расчетов по недостачам и остаток по счету 210.03 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств. Все это отражается в активе баланса.

Пассив баланса состоит также из двух разделов: "Обязательства", где отражаются остатки по счетам расчетов по налогам, сборам и прочим платежам в бюджет и внебюджетные фонды, расчетов с поставщиками и подрядчиками (причем, особенность бюджетного учета предусматривает, что на этом же счете ведутся расчеты по заработной плате), а также остатки счета 304.01 – " Расчеты по средствам, полученным во временное распоряжение". Ещё один раздел баланса – "Финансовый результат". Там отражается финансовый результат деятельности получателя средств бюджета по строкам: "Финансовый результат прошлых отчетных периодов" - остаток по счету 040104100 "Доходы будущих периодов"; строка 900 - сумма строк 600, 620. Строки 620 - 680 в графах 5, 9 не заполняются.

Предоставляя годовой баланс, подтверждающий исполнение сметы предполагаемых доходов и расходов Федерального бюджета, ВолГУ также представляет справку по консолидируемым расчетам с Федеральным агентством по образованию в разрезе сумм денежных и неденежных расчетов.

Справка о наличии имущества и обязательств на забалансовых счетах отражает остатки по счетам арендованных основных средств, бланкам строгой отчетности, ценным призам, Суммам предоставленных государственных и муниципальных гарантий и т.д.

2.2.2 Структура и содержание отчета об исполнении сметы доходов и расходов по приносящей доход деятельности

Смета, как главный документ учреждений бюджетной сферы

Главным плановым документом бюджетной сферы является смета доходов и расходов. Учреждения, финансируемые в сметном порядке, называются бюджетными. Это школы, детские сады и ясли, высшие и средние специальные учебные заведения, профессионально-технические училища, научно-исследовательские организации, учреждения здравоохранения, социального обеспечения, физкультуры и др.

Потребность в средствах бюджетного учреждения отражается в смете расходов, которая представляет собой основной плановый финансовый документ. На основе утверждённой сметы бюджетные учреждения получают денежные средств для осуществления своей деятельности.

Бухгалтерский учёт в бюджетных учреждениях обеспечивает отражение всех операций, связанных с исполнением сметы расходов по бюджету, смет по специальным средствам и обобщение данных учёта и отчётности. Бухгалтерский учёт в ВолГУ, как в бюджетном учреждении, обеспечивает отражение всех операций, связанных с исполнением сметы расходов по бюджету, смет по специальным средствам и обобщение данных учёта и отчётности. Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящим организациям. Для начала все филиалы дают головному подразделению данные о контингенте студентов, численности и оплате труда персонала, планируемом материальном обеспечении и т.д. С учетом этих сводных данных Управление экономики ВолГУ составляет общую плановую смету доходов и расходов. При составлении сметы необходимо придерживаться Порядка составления, утверждения и ведения бюджетных смет федеральных бюджетных учреждений, находящихся в ведении Рособразования.

Смета составляется по специальной форме на один финансовый год и утверждается Рособразованием. В типовой смете содержатся данные, общие для всех бюджетных учреждений. Она состоит из трёх частей: 1) в первой части указываются наименование и адрес университета, бюджет, из которого оно финансируется, и свод расходов по статьям с распределением по кварталам; 2) во второй части отражаются показатели оперативного плана на начало и конец года, а также среднегодовые; 3) в третьей части приводятся расчёты и обоснования по каждой статье расходов и отдельным её элементам. Смета составляется в одном экземпляре, подписывается начальником Управления экономики, ректором университета и главным бухгалтером.

Расходы в смете подразделяются на капитальные вложения и текущее содержание учреждения. Последние состоят из административно-хозяйственных и операционных расходов.

При составлении проекта сметы университет для обоснования требуемых сумм расходов в лице начальника Управления экономики дает более подробную номенклатуру расходов, выделяя внутри статьи отдельные расходы.

Обоснование отдельных сумм расходов по смете приводятся в приложение к ней. В частности, приложение к смете расходов университета открывается сведениями о количестве учебных аудиторий и студентов по состоянию на первое января и первое сентября планируемого года, затем следует расчёт фонда заработной платы, план по закупкам мебели, планируемые расходы на обеспечение детей-сирот, а также расчёты по другим статьям классификации расходов. Необходимо отметить, что расходы на обеспечение детей-сирот и детей, оставшихся без попечения родителей рассчитываются в соответствии с Постановлением Правительства РФ от 7 ноября 2005 г. №659 и до ВолГУ доводится письмом Федерального агентства по образованию с указанием сумм средств Федерального бюджета, предусмотренных на питание, одежду и обувь в расчет на одного обучающегося.

Заключают приложения к смете расходов общие сведения, используемые при расчётах. Сметы расходов, составляемые ВолГУ по каждому параграфу классификации расходов, принято называть индивидуальными.

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности, как элемент бухгалтерской отчетности

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503137 – приложение 2) составляется университетом на основании данных по кассовому исполнению сметы доходов и расходов по приносящей доход деятельности по состоянию на, 1 января года, следующего за отчетным.

В третьей графе отчета отражаются коды бюджетной классификации Российской Федерации без отражения группировочных кодов (соответственно по разделам отчета: классификации доходов, ведомственной, функциональной и экономической классификации расходов, классификации источников финансирования дефицитов бюджетов). Бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. По строке 700 отражается запланированный сметой доходов и расходов по приносящей доход деятельности показатель изменения остатков денежных средств относительно начала отчетного финансового года: со знаком "плюс" либо минус.

В графе 9 "Неисполненные назначения" на отчетную дату отражается разница соответственно по разделам отчета - "Доходы", "Расходы", "Источники финансирования дефицитов" между графой 4 и графой 8.

В разделе "Доходы" и "Расходы" отражаются данные по кассовым поступлениям (расходам), исполненные через лицевые счета по предпринимательской и иной приносящей доход деятельности

2.2.3 Структура и порядок составления Отчета о финансовых результатах деятельности

Отчет о финансовых результатах деятельности (ф. 0503121 – приложение 3) составляется получателем средств бюджета и содержит данные о финансовых результатах его деятельности в разрезе кодов КОСГУ по состоянию на 1 января года, следующего за отчетным. Показатели отражаются в отчете в разрезе бюджетной деятельности (графа 4), приносящей доход деятельности (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7). Они отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

В графе 3 отчета отражаются - коды по КОСГУ – коды операций сектора государственного управления. Настоящие коды установлены действующей инструкцией по бюджетному учету и в их разрезе ведется вся деятельность бюджетного учреждения.

В качестве специфических особенностей структуры отчета можно отметить:

- по строке 020 – показывается сумма по данным счетов 140101110 "Налоговые доходы", 140102110 "Налоговые доходы резервного фонда"; по строке 040 показываются суммы по данным платежей за платную образовательную деятельность.

- по строке 091 - сумма по данным счетов 040101171 "Доходы от переоценки активов",В строке 100 отражаются данные счета 401 по КОСГУ 180. На данную статью относятся доходы бюджетов бюджетной системы РФ от внешнеэкономической деятельности, включая таможенные пошлины, прочие поступления от внешнеэкономической деятельности, а также прочие неналоговые доходы, не отнесенные на другие статьи группы 100 "Доходы".

- строка 110 графы 4 не заполняется;

- по строке 361 - сумма по данным счетов увеличений соответствующих аналитических счетов счета 010500000 "Материальные запасы", счета 010604340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)", 010703340 "Увеличение материальных запасов в пути";

- по строке 172 - сумма по данным счетов 401.01 "Расходы на транспортные услуги" по ЭКР 222. На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на приобретение транспортных услуг. Другими словами, ВолГУ отражает расходы сотрудников на оплату проезда при служебных командировках, которые бывают за счет разных источников финансирования.

- по строке 176 - сумма по данным счета 040101226 "Расходы на прочие услуги". В ЭКР 226 относятся научно-исследовательские, опытно-конструкторские и опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, по договорам комиссии, поручения; разработка схем территориального планирования, планировка территорий; проведение подрядных проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства, реконструкции, технического перевооружения объектов вневедомственную (в том числе пожарную) охрану, сигнализацию (установку, наладку и эксплуатацию); страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств) и т.д. В ВолГУ основная часть средств этой статьи включает в себя расходы на проживание сотрудников во время служебных командировок.

- строки 020 - 110, 160 - 280 графы 6 не заполняются;

- строка 292 граф 4, 6 не заполняется;

2.3 Расшифровка отдельных показателей бухгалтерского баланса

В строке 070 баланса отображается первоначальная стоимость объектов по счету 103 "Непроизведенные активы". Согласно Инструкции по бюджетному учету, Счет предназначен для учета непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства, права собственности на которые должны быть установлены и законодательно закреплены (земля, ресурсы недр и пр.).

Указанные активы отражаются по их первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот. Первоначальной стоимостью таких активов признаются фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический (хозяйственный) оборот, первоначальной стоимостью которых признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью таких объектов понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету. По строке 093 показывается сумма операций, связанных с приобретением, безвозмездным получением объектов непроизведенных активов.

В строке 230 показывается остаток по счету 205 "Расчеты с дебиторами по доходам". На примере ВолГУ это платежи студентов за общежитие и платные образовательные услуги, не списанные на текущие расходы авансы, а также непогашенная задолженность по оплате услуг издательства университета.

В строке 290 отражаются суммы задолженности по основному долгу, начисленным процентам, штрафам и пеням по предоставленным из бюджета бюджетным кредитам, государственным кредитам, по государственным и муниципальным гарантиям. В отчетности университета эта графа остается незаполненной, поскольку данных задолженностей не имеется.

Самым броским с первого взгляда отличием баланса бюджетного учреждения от баланса коммерческого предприятия кажется то, что показатели все, как за прошлый, так и за отчетный период, представлены тремя колонками в зависимости от источника данных средств. Счета бюджетного учета в большинстве своем имеют субсчета по кодам источников финансирования.

1. Бюджетная деятельность. Деятельность, финансируемая из бюджета, являющаяся основной.

2. Предпринимательская деятельность (деятельность, приносящая доход). К примеру, предоставление платных образовательных услуг, которое университет выполняет на основании лицензии.

3. Средства во временном распоряжении. Ранее называлось – целевое финансирование. То есть, средства, данные ВолГУ на конкретные цели, во временное пользование, которые потом будет необходимо вернуть, либо предоставить по ним отчет об использовании. Таким примером являются средства в рамках научных грантов преподавателей университета. Чаще всего, эта часть временных средств отражается на счете 208 – "Расчеты с подотчетными лицами".

На забалансовом счете 03 "Бланки строгой отчетности" учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

2.4 Анализ состава доходов по данным отчета о финансовых результатах

Так как содержание отчетности бюджетного учреждения открыто подведомственным учреждениям Правительства РФ и является коммерческой тайной для любых внешних лиц, изучение Отчета о финансовых результатах ГОУ ВПО ВолГУ будет производиться на основании предоставленных условных данных. (приложение 4)

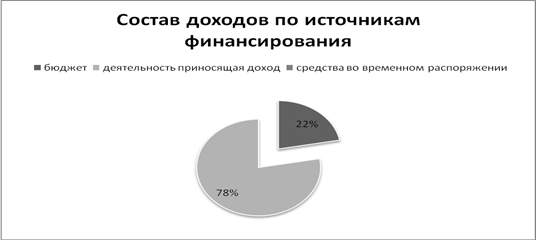

Графа 6 строк раздела доходов в отчете о финансовом результате не заполняется, следовательно, в части средств во временном распоряжении у бюджетной организации не может быть доходов и они делятся по двум большим группам в зависимости от источника финансирования: бюджет и предпринимательская деятельность (приносящая доход деятельность), причем большую часть из них составляют доходы второй группы. Наглядно это можно увидеть на рис. 1.

Рис. 1 - Структура доходов по источникам финансирования ВолГУ на основании отчета о финансовых результатах за 2008 год

Рассмотрим доходы от предпринимательской деятельности (графа 5).

Доходы от рыночных продаж готовых работ, услуг (для ВолГУ это, прежде всего – доходы от оказания платных образовательных услуг) составляют в общей сумме 40,46%. На втором месте по величине стоят доходы от операций с активами – 20,28%. Наименьшую долю в общей сумме доходов имеют доходы от собственности (1,43%).

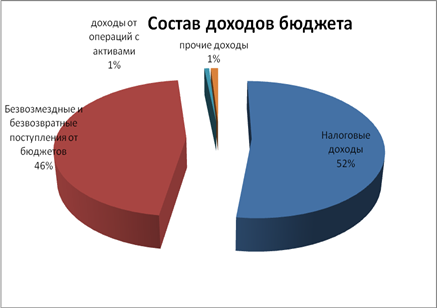

Что касается доходов бюджета, то их распределение наглядно продемонстрировано на рис.2.

Отдельного внимания просит себе группа доходов от операций с активами. По бюджету эта сумма составляет 6514 рублей и складывается она только из доходов от переоценки активов. Что касается предпринимательской деятельности, то 4,87% доходов этой группы занимают доходы от реализации активов, что составляет в абсолютном выражении 32014 руб. Всего доходы от операций с активами по деятельности, приносящей доход, составляют 657424 руб. или 99,02% от общего итога графы 7 по строке 090. В 2008 году доходов от чрезвычайных операций с активами университетом получено не было.

Рис. 2 - Структура состава доходов бюджетной деятельности ВолГУ за 2008 год

ЗАКЛЮЧЕНИЕ

Объектом исследования в данной курсовой работе был выбран Волгоградский государственный университет – государственное образовательное учреждение высшего профессионального образования, которое обеспечивает подготовку специалистов высшего уровня, бакалавров и аспирантов по различным направлениям и специальностям на основании закона РФ "Об образовании" и свою осуществляет в соответствии с лицензией, полученной в установленном порядке на виды образовательных услуг.

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получаемых в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Бюджетный учёт ведётся в соответствии с существующим в стране бюджетным устройством. Непосредственное исполнение бюджета возложено на Федеральное казначейство РФ, которое создано в соответствии с Указом Президента РФ от 8 декабря 1992 г. № 1556 "О Федеральном казначействе". Приказом Минфина №25н от от 10 февраля 2006 г установлено, что Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету №25н.

Потребность в средствах бюджетного учреждения отражается в смете расходов, которая представляет собой основной плановый финансовый документ. На основе утверждённой сметы бюджетные учреждения получают денежные средств для осуществления своей деятельности.

Смета ВолГУ составляется по специальной форме на один финансовый год и утверждается Рособразованием. В типовой смете содержатся данные, общие для всех бюджетных учреждений.

Показатели баланса, как за прошлый, так и за отчетный период, представлены тремя колонками в зависимости от источника данных средств: бюджетная деятельность, приносящая доход или средства ов временном распоряжении. Счета бюджетного учета в большинстве своем имеют субсчета по кодам источников финансирования.

На примере ГОУ ВПО ВолГУ мы рассмотрели специфику финансовой отчетности в бюджетных учреждениях, а также общую характеристику данных организаций в плане бухгалтерского учета. Было отмечено, что бюджетный учёт ведётся в соответствии с существующим в стране бюджетным устройством. И именно из особенностей бухгалтерского учета в бюджетных организациях вытекает своеобразие отчетности. Непосредственное исполнение бюджета возложено на Федеральное казначейство РФ, которое создано в соответствии с Указом

8-09-2015, 12:50