Значение рентабельности в 2007-2008 гг. свидетельствует о весьма низкой эффективности деятельности предприятия, в 2009 г. деятельность Жемконского потребительского общества была убыточной. Уровень рентабельности продаж составлял 0,14% на конец 2008 г., в 2009 г. этот показатель был отрицательным.

Жемконское потребительское общество большое внимание уделяет планированию деятельности как организации в целом, так и каждого магазина в отдельности, предварительно определив такой объем товарооборота, который обеспечивает их рентабельную работу. Автоматизация работы бухгалтерской службы потребительского общества дает возможность оперативно получать необходимую информацию о движении и наличии товарных запасов, упорядочивать расчеты с поставщиками, своевременно принимать управленческие решения.

Ведется целенаправленная работа по оптимизации издержек обращения. В подразделениях общества своевременно проводятся инвентаризации товарно-материальных ценностей. По итогам выносятся предложения по устранению имеющихся недостатков. Ревизионной комиссией потребительского общества проводится систематическая работа по взысканию дебиторской задолженности.

В последнее время потребительское общество предпочитает рассчитываться со своими кредиторами через взаимозачеты, это позволяет высвободить из оборота денежные средства. Основными факторами, обеспечивающими успех в развитии Жемконское потребительское общество, являются: забота о пайщиках, рациональная организация труда и совершенствование материальной заинтересованности работников кооперации, улучшение экономической работы, развитие материально-технической базы.

Всю информацию о деятельности потребительского общества пайщики и некооперированное население получают через магазины Жемконского потребительского общества. В каждом магазине данного потребительского общества создан «Уголок пайщика», в котором имеются нормативные документы, перечень льгот и услуг, права и обязанности пайщиков, подшивка газеты «Российская кооперация».

Руководство потребительского общества проявляет большую заботу о многодетных пайщиках, больных и инвалидах, приобретая для них санаторно-курортные путевки, оплачивая обучение детей в учебных заведениях потребительской кооперации.

Бухгалтерский и финансовый учет в Жемконском потребительском обществе ведется структурным подразделением и возглавляется главным бухгалтером, имеющим квалификационный аттестат профессионального бухгалтера. Жемконское потребительское общество ведет бухгалтерский учет в 2009 г. на основании учетной политики, утвержденной потребительским союзом «Ханалас». Баланс организации составляется ежеквартально. Финансовый результат вводится ежемесячно. Форма налогообложения – единый налог на вмененный доход по торговле и упрощенная система налогообложения для производства. Отчеты сдаются в срок в УПС «Ханалас», в государственную статистическое наблюдение, ФСС, в налоговую инспекцию № 7 по Хангаласскому улусу РС (Я).

2.2 Анализ затрат на производство

В Жемконском потребительском обществе выполняется несколько функций:

1) производство продукции (выпечка хлебо-булочных изделий);

2) продажа продукции собственного производства (хлеб);

3) продажа покупных товаров.

В Жемконском потребительском обществе затраты, образующие себестоимость продукции (работ, услуг), группируются согласно инструкции по планированию, учету и калькулированию себестоимости выпечки хлеба по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда с учетом отчислений на социальные нужды;;

3) амортизация основных фондов;

4) прочие расходы.

Изучение структуры затрат по элементам (при необходимости можно провести анализ и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения. Анализ структуры затрат на производство в разрезе элементов затрат Жемконского потребительского общества за 2008-2009 гг. представлен в таблице 2.2. Показатели таблицы 2.2 свидетельствуют о том, что значительную долю в 2007-2009 гг. в Жемконском потребительском обществе занимали материальные и трудовые затраты.

Таблица 2.2

Анализ структуры затрат на производство в разрезе элементов затрат Жемконского потребительского общества за 2008-2009 гг.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1.Материальные затраты | 3249 | 39,36 | 2927 | 30,35 | 4081 | 39,81 |

| 2.Расходы на оплату труда рабочих | 3536 | 42,84 | 4380 | 45,41 | 4276 | 41,72 |

| 3.Амортизация | 364 | 4,41 | 410 | 4,25 | 371 | 3,62 |

| 4.Прочие затраты | 1105 | 13,39 | 1928 | 19,99 | 1522 | 14,85 |

| Итого затрат | 8254 | 100,00 | 9645 | 100,00 | 10250 | 100,00 |

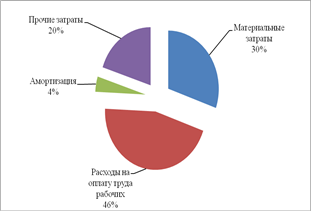

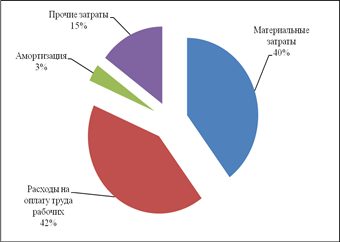

Материальные затраты в 2009 г. по сравнению с 20008 г. увеличились на 1154 тыс. руб., а их доля в общей сумме затрат выросла на 9%. Расходы на оплату труда рабочих уменьшились в 2009 г. на 104 тыс. руб., удельный вес их также снизился на 2,37% и составил 41,72%. Доля амортизации основных средств уменьшилась незначительно, с 410 тыс. руб. в 2008 г. до 371 тыс. руб. в 2009 г. Уменьшились прочие затраты – на406тыс. руб., что привело к снижению их доли в общей сумме затрат на 5,14%. Из вышесказанного следует, что важнейшими резервами снижения себестоимости продукции является сокращение материальных и трудовых затрат, а также снижение доли прочих затрат.

Анализ переменных и постоянных расходов Жемконского потребительского общества за 2007-2009 гг. приведен в таблице 2.3. Как видно из таблицы 2.3, затраты Жемконского потребительского общества стабильно увеличиваются ежегодно. За 2007-2009 гг. увеличилась сумма как переменных, так и постоянных расходов.

Таблица 2.3

Затраты на производство продукции Жемконского потребительского общества за 2008-2009 гг.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1.Материальные затраты | 3249 | 39,36 | 2927 | 30,35 | 4081 | 39,81 |

| 2.Расходы на оплату труда рабочих | 3536 | 42,84 | 4380 | 45,41 | 4276 | 41,72 |

| 3.Амортизация | 364 | 4,41 | 410 | 4,25 | 371 | 3,62 |

| 4.Прочие затраты | 1105 | 13,39 | 1928 | 19,99 | 1522 | 14,85 |

| Итого затрат | 8254 | 100,00 | 9645 | 100,00 | 10250 | 100,00 |

| В том числе | ||||||

| Переменные расходы | 4354 | 52,75 | 4855 | 50,34 | 5603 | 54,66 |

| Постоянные расходы | 3900 | 47,25 | 4790 | 49,66 | 4647 | 45,34 |

Изменилась несколько и структура затрат: увеличилась доля материальных затрат в связи с инфляцией, а доля зарплаты уменьшилась (рисунки 2.1-2.2).

Рисунок 2.1 – Структура затрат на производство продукции Жемконского потребительского общества за 2008 г.

Рисунок 2.2 – Структура затрат на производство продукции Жемконского потребительского общества за 2009 г.

В таблице 2.4 представлен анализ себестоимости по статьям затрат.

Таблица 2.4

Анализ себестоимости продукции по статьям затрат Жемконского потребительского общества за 2008-2009 гг.

| Статьи затрат | Себестоимость фактически выпущенной продукции | Отклонения себестоимости, % | |||

| 2008 г. | 2009 г. | ||||

| тыс. руб. | % | тыс. руб. | % | ||

| 1. Сырье и материалы | 2927 | 30,35 | 4081 | 39,81 | 9,47 |

| 2. Амортизация | 410 | 4,25 | 371 | 3,62 | -0,63 |

| 3. Заработная плата | 4380 | 45,41 | 4276 | 41,72 | -3,70 |

| 4. Расходы на отопление помещений | 174 | 1,80 | 107 | 1,04 | -0,76 |

| 5. Услуги банка | 96 | 1,00 | 91 | 0,89 | -0,11 |

| 6. Транспортные расходы | 443 | 4,60 | 335 | 3,27 | -1,33 |

| 7. Электроэнергия | 405 | 4,20 | 365 | 3,56 | -0,63 |

| 8. Информационные услуги | 308 | 3,20 | 289 | 2,82 | -0,38 |

| 9. Услуги связи | 347 | 3,60 | 244 | 2,38 | -1,22 |

| 10. Прочие услуги | 154 | 1,60 | 91 | 0,89 | -0,71 |

| Итого | 9645 | 100 | 10250 | 100 | 0,00 |

В качестве базы сравнения берутся калькуляции, рассчитанные по технико-обоснованным нормативам выпечки хлеба. В Жемконском потребительском обществе такой базой распределения являются прямые материальные расходы.

Как видно из таблицы 2.4, в структуре затрат по статьям расходов наибольшую долю составляют сырье и материалы (30% в 2008 г., 39% в 2009 г.). При анализе отчетных (фактических) калькуляций изделий, прежде всего, выявляются постатейные отклонения от плана. Расчет калькуляции 1 т выпечки хлеба представлен в таблице 2.5.

Таблица 2.5

Расчет калькуляции 1 т выпечки хлеба Жемконского потребительского общества за 2008-2009 гг., руб.

| Наименования статей | 2008 г. | 2009 г. | Темп изменения, % |

| 1. Сырье и материалы | 16628,49 | 17142,77 | 103,09 |

| 2. Топливо на технические цели | 1335,69 | 1377 | 103,09 |

| 2. Транспортные расходы по доставке муки | 1139,60 | 1192,05 | 104,60 |

| 3. Тепло и электроэнергия | 1639,97 | 1702,98 | 103,84 |

| 4. Фонд заработной платы основных рабочих (пекарей, 6 чел.) | 2597,58 | 2694,59 | 103,73 |

| 5. Отчисления от ФОТ | 355,85 | 382,63 | 107,53 |

| 1. Общепроизводственные расходы | 7050,56 | 7614 | 107,99 |

| 7. Прочие расходы | 641,19 | 678,51 | 105,82 |

| Итого полная себестоимость | 31388,93 | 32785,41 | 104,45 |

| Рентабельность 10% | 3138,89 | 3278,54 | 104,45 |

| Полная себестоимость | 34527,83 | 36063,95 | 104,45 |

| Торговая скидка 10% | 3452,78 | 3606,4 | 104,45 |

| Итого | 37980,61 | 39670,35 | 104,45 |

| Себестоимость за 1 кг хлеба | 37,83 | 39,67 | 104,86 |

Фактическая себестоимость изделия выросла по сравнению с 2008 г. на 1,84 руб. или на 4,86%, с 37,83 руб. за 1 кг хлеба до 39,67 руб. за 1 кг. Значительное влияние на экономию себестоимости оказала рост общепроизводственных затрат, сырья и материалов, а также тепла и электроэнергии.

2.3 Анализ влияния факторов

По данным, приведенным в таблице 2.5, проанализируем влияние на изменение себестоимости Жемконского потребительского общества:

1) объема производства товаров;

2) цен и тарифов по затратам;

3) структуры и удельных затрат на производство отдельных видов товаров.

Исходные данные для факторного анализа затрат Жемконского потребительского общества за 2007-2008 гг. приведены в таблице 2.6.

Таблица 2.6

Исходные данные для факторного анализа затрат Жемконского потребительского общества за 2007-2008 гг.

| Элементы затрат | 2007 г. | 2008 г. | Откл., тыс.руб. |

Темп роста, % |

||

| сумма, тыс. руб. | Уд. вес, % | сумма, тыс. руб. | Уд. вес, % | |||

| 1. Материальные затраты | 3249 | 39,36 | 2927 | 30,35 | -322 | -9,91 |

| 2. Расходы на оплату труда рабочих | 3536 | 42,84 | 4380 | 45,41 | 844 | 23,87 |

| 3. Амортизация | 364 | 4,41 | 410 | 4,25 | 46 | 12,64 |

| 4. Прочие затраты | 1105 | 13,39 | 1928 | 19,99 | 823 | 74,48 |

| Итого затрат | 8254 | 100 | 9645 | 100 | 1391 | 16,85 |

| В том числе | ||||||

| Переменные расходы | 4354 | 52,75 | 4855 | 50,34 | 501 | 11,51 |

| Постоянные расходы | 3900 | 47,25 | 4790 | 49,66 | 890 | 22,82 |

| Объем производства продукции, тыс. руб. | 21593 | 25069 | ||||

1) Определение общего изменения затрат: 9645 – 8254 = +1391 тыс. руб. (увеличение).

2) Пересчет затрат уровня 2007 г. на объем производства 2008 г.:

а) переменных затрат: 4354* 1,228 = 5347,6 тыс. руб.;

б) постоянных затрат составят 3900 тыс. руб..

Итого: 5347,6 + 3900 = 9247,6 тыс. руб.

3) Пересчет затрат на производство товаров 2008 г. при ценах и тарифах предыдущего периода:

8254 / 21593 * 25069 = 9582,7 тыс. руб.

4) Оценка влияния факторов:

а) объема производства: 9247,6 – 8254 = +993,6 тыс. руб.

или 5347,6 – 4354 = +993,6 тыс. руб.

б) цен и тарифов: 9645 – 9582,7 = +62,3 тыс. руб.

в) структуры и общей суммы затрат: 9582,7 - 9247,6 = 335,1 тыс. руб.

Итого: 993,6 + 62,3 +335,1 = 1391 тыс. руб.

Исходные данные для факторного анализа затрат Жемконского потребительского общества за 2008-2009 гг. (таблица 2.7).

Таблица 2.7

Исходные данные для факторного анализа затрат Жемконского потребительского общества за 2008-2009 гг.

| Элементы затрат | 2008 г. | 2009 г. | Отклонение (+/-), тыс.руб. |

Темп роста, % |

||

| сумма, тыс. руб. | Уд. вес, % | сумма, тыс. руб. | Уд. вес, % | |||

| 1.Материальные затраты | 2927 | 30,35 | 4081 | 39,81 | 1154 | 39,43 |

| 2.Расходы на оплату труда рабочих | 4380 | 45,41 | 4276 | 41,72 | -104 | -2,37 |

| 3.Амортизация | 410 | 4,25 | 371 | 3,62 | -39 | -9,51 |

| 4.Прочие затраты | 1928 | 19,99 | 1522 | 14,85 | -406 | -21,06 |

| Итого затрат | 9645 | 100 | 10250 | 100 | 605 | 6,27 |

| В том числе | ||||||

| Переменные расходы | 4855 | 50,34 | 5603 | 54,66 | 748 | 15,41 |

| Постоянные расходы | 4790 | 49,66 | 4647 | 45,34 | -143 | -2,99 |

| Объем производства | 25069 | 23820 | 1154 | 39,43 | ||

1) Определение общего изменения затрат: 10250-9645 = +605 тыс. руб..

2) Пересчет затрат уровня 2008 г. на объем производства 2009 г.:

а) переменных затрат: 4855* 1,3943 = 6769 тыс. руб.;

б) постоянных затрат составят 4790 тыс. руб.

Итого: 6769 + 4790 = 11559 тыс. руб.

3) Пересчет затрат на производство товаров 2009 г. при ценах и тарифах 2008 г.:

9645 / 25069 * 23820 = 7843 тыс. руб.

4) Оценка влияния факторов:

а) объема производства: 11559 – 9645 = +1914 тыс. руб.

или 6769– 4855 = +1914 тыс. руб.

б) цен и тарифов: 10250 – 7843 = +2407 тыс. руб.

в) структуры и общей суммы затрат: 7843- 11559= -3716 тыс. руб.

Итого: 1914 + 2407-3716 = +605 тыс. руб.

Поскольку затрат на оплату труда являются наибольшими в структуре затрат Жемконского потребительского общества проанализируем использования труда и его влияния на себестоимость продукции.

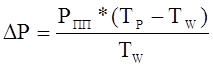

Расчет изменения затрат на оплату труда (∆Р) под влиянием возрастания среднегодовой выработки и среднегодовой заработной платы одного работающего или рабочего проводится по формуле:

, (2.1)

, (2.1)

где РПП — затраты на оплату труда предыдущего периода, тыс. руб.

ТР и ТW — темп роста среднегодовой зарплаты 1 работающего и среднегодовой производительности труда соответственно в текущем периоде по сравнению с предыдущим периодом.

Исходные данные для расчета влияния затрат на оплату труда на производительность труда Жемконского потребительского общества за 2007-2009 гг. приведены в таблице 2.8.

Таблица 2.8

Исходные данные для расчета влияния затрат на оплату труда на производительность труда Жемконского потребительского общества за 2007-2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Темп роста, 2008/2007 гг. | Темп роста, 2009 г./2008 г. |

| 1. Среднесписочная численность работников, чел. | 33 | 34 | 34 | 103,0 | 100,0 |

| 2. Затраты на оплату труда, тыс.руб. | 3536 | 4380 | 4276 | 123,9 | 97,6 |

| 3. Объем производства товаров, тыс.руб. | 21593 | 25069 | 23820 | 116,1 | 95,0 |

| 4. Среднегодовая заработная плата одного работника, тыс.руб. | 107,15 | 128,82 | 125,76 | 120,2 | 97,6 |

| 5. Производительность труда одного работающего, тыс.руб. | 654,33 | 737,32 | 700,59 | 112,7 | 95,0 |

| 6. Зарплатоемкость продукции, руб./руб.(стр.2 / стр.3) | 0,16 | 0,17 | 0,18 | 106,7 | 102,7 |

| 7.Трудоемкость продукции, чел. / 1000 руб.(стр.1. / стр.3) | 0,0015 | 0,0014 | 0,0014 | 88,7 | 105,2 |

Приведенные данные свидетельствуют, что при росте объема выпуска продукции Жемконского потребительского обществана 16,1% в 2008 г., затраты на оплату труда увеличились на 23,9%, т.е. темп их роста несколько выше. Затраты на оплату труда возросли, поскольку средняя заработная плата одного работника растет быстрее производительности труда. Однако в 2009 г. ситуация изменились, затраты на оплату труда снизились на 2,4%, а объем производства уменьшился на 5%.

Расчет изменения затрат на оплату труда (∆Р) под влиянием возрастания среднегодовой выработки и среднегодовой заработной платы одного работающего или рабочего составит:

В 2007-2008 гг.:

∆Р = 3536 * (120,2 – 112,7) / 112,7 = 235,3 тыс.руб.

В 2008-2009 гг.

∆Р = 4380 * (97,6– 95,0) / 95,0 = 119,87 тыс.руб.

Исходя из формулы (2.1), затраты на оплату труда можно представить следующим образом:

Р = РСР * RСС , (2.2)

Следовательно, изменение затрат на оплату труда (∆Р) складывается под влиянием:

∆PR - изменения среднесписочной численности работников;

∆РР – изменения средней за период заработной платы одного работника).

Влияние этих факторов на затраты на оплату труда может быть представлено следующим образом:

∆РRP = ∆РR + ∆РР = [(RСC ТП – RСC ТП ) * PСP ] + [(РСР ТП – РСР ТП ) * RСС ] (2.3)

Первая часть формулы раскрывает влияние изменения среднесписочной численности работников, вторая – средней за период заработной платы одного работника.

∆Р07-08 = (34 – 33) * 107,15 + (128,82– 107,15) * 34 = + 843,9 тыс.руб.

Увеличение численности работников Жемконского потребительского общества на 1 человека в 2007-2008 гг. увеличило затраты на оплату труда на 107,15 тыс. руб., а рост среднегодовой заработной платы на 20,2% увеличил затраты на оплату труда на 736,78 тыс. руб.

∆Р08-09 = (34 – 34) * 128,82 + (125,76– 128,82) * 34 = - 104тыс.руб.

Учитывая, что за 2008-2009 гг. численность работников Жемконского потребительского общества не изменилась, то на рост расходов по оплате труда повлияло только уменьшение среднегодовой заработной платы на 104 тыс. руб.

Приведенные данные свидетельствуют, что в Жемконском потребительском обществе в 2009 гг. при снижении объема выпуска продукции на 5%, затраты на оплату труда уменьшились на 2,4 %, т.е. темп их снижения несколько ниже. Затраты на оплату труда уменьшились в 2009 г., поскольку средняя заработная плата одного работника растет быстрее производительности труда, что является отрицательным фактором в работе Жемконского потребительского общества.

2.4 Резервы снижения затрат в обществе

В ходе анализа затрат Жемконского потребительского общества за 2007-2009 гг. были выявлены следующие влияющие факторы:

- показатели среднегодовой оплаты труда имеют тенденцию к снижению;

- численность Жемконского потребительского общества стабильна и существенно не изменялась.

Важное значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности Жемконского потребительского общества. Материальные затраты занимают 39-40% в структуре всех затрат общества, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по Жемконскому потребительскому обществу дает крупный эффект.

Жемконскому потребительскому обществу необходимо выявлять резервы снижения себестоимости. Резервы снижения себестоимости следует искать в следующих основных направлениях: резервы экономии труда; резервы экономии средств труда; резервы экономии предметов труда. Причем в Жемконском потребительском обществе, как было показано ранее, важнейшими резервами снижения затрат и себестоимости продукции является сокращение общепроизводственных, общехозяйственных и трудовых затрат.

Для снижения затрат в Жемконском потребительском обществу нужно уделять особое внимание научно-техническому прогрессу: переход к новым более современным средствам по перевозке, внедрение в производство новой техники и технологий по выпечке хлеба; использование новых и прогрессивных конструкционных материалов; необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда.

Жемконскому потребительскому обществу необходимо увеличить объем выработки производства при снижении темпов роста затрат. Предлагается увеличить объем выпуска производства при сохранении неизменными постоянных затрат (таблица 2.9).

Таблица 2.9

Анализ влияния факторов в результате предлагаемых мероприятий

| Элементы затрат | 2009 г. | Предлагается | Откл., тыс. руб. | Откл. % |

| Итого затрат | 10250 | 10847 | 597 | 5,82 |

| В том числе | ||||

| Переменные расходы | 5603 | 6200 | 597 | 10,66 |

| Постоянные расходы | 4647 | 4647 | ||

| Объем производства продукции, тыс. руб. | 23820 | 30000 | 6180 | 25,94 |

Определение общего изменения затрат: 10847-10250 = +597 тыс. руб.

Пересчет затрат уровня 2009 г. на объем производства предлагаемый:

а) переменных затрат: 5603* 1,2594 = 7056 тыс. руб.;

б) постоянных затрат составят 4647 тыс. руб.

Итого: 7056 + 4647 = 11703 тыс. руб.

3) Пересчет затрат на производство товаров при ценах и тарифах 2009 г.:

10250 / 23820 * 30000 = 12909 тыс. руб.

4) Оценка влияния факторов:

а) объема производства: 11703 –10250 = +1453 тыс. руб.

б) цен и тарифов: 10847 –12909= -2062 тыс. руб.

в) структуры и общей суммы затрат: 7843- 11559= -3716 тыс. руб.

Итого: 1914 + 2407-3716 = +605 тыс. руб.

Таким образом, в результате увеличения объема производства продукции Жемконского потребительского общества на 6180 тыс. руб. или на 25,94% при неизменных постоянных расходах, темп роста выручки будет существенно опережать темп роста затрат.

Заключение

На основании проведенного исследования в курсовой работе можно сделать следующие выводы.

Приведено определение себестоимости продукции (работ, услуг), она представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Жемконское потребительское общество было образовано в 1998 г. Жемконское потребительское общество в своей деятельности руководствуется Гражданским кодексом РФ, законом РФ о «Потребительской кооперации», законом РС (Я), уставом. В состав Жемконского потребительского общества входят пять магазинов в пяти населенных пунктах – с. Кердем, с. Тит-Эбя, с. Хоточчу, с. Крачный-Ручей, с. Качикатцы, три хлебопекарни – это в с. Кердем, с. Тит-Эбя, с. Качикатцы, а также два кондитерских

8-09-2015, 13:51