- в заготовительных организациях – расходы, связанные с закупкой сельскохозяйственной продукции и сырья, их переработкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, реализацией.

Таким образом, в издержки обращения включаются затраты, связанные с основной хозяйственной деятельностью торгового предприятия. Не учитываются в составе издержек обращения затраты непроизводственного и капитального характера, некоторые из которых должны производиться за счет прибыли торгового предприятия, а вторые включаются в издержки обращения через амортизационные отчисления.

2. Система показателей издержек обращения предприятия

Важным инструментом управления текущими затратами торгового предприятия является система показателей издержек обращения, которая позволяет оценить издержки в процессе экономического анализа.

Анализ издержек обращения рассматривается как один из основных элементов анализа финансовых результатов торгового предприятия. Необходимым условием получения прибыли является определенная степень развития предприятия, при которой обеспечивается повышение выручки от реализации над текущими затратами. На этом этапе отчетливо прослеживается взаимосвязь между текущими затратами, выручкой от реализации и прибылью.

Основной целью анализа издержек обращения, как основного элемента текущих затрат торгового предприятия, является определение комплекса показателей, которые позволят оценить роль издержек обращения в системе формирования финансовых результатов торгового предприятия.

Для принятия управленческих решений по поводу закупки и сбыта товаров, финансов, инвестиций, необходима постоянная деловая осведомленность, аналитическое прочтение исходных данных в зависимости от цели анализа.

Основным методом экономического анализа издержек обращения является дедуктивный метод, т.е. от общих показателей к оценке факторов их формирующих.

Борьба за рациональное использование материальных трудовых и финансовых ресурсов в сфере товарного обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат в торговле. В современных условиях основными задачами анализа издержек обращения являются:

- анализ выполнения сметы издержек обращения в отчетном периоде;

- изучение тенденций изменения издержек обращения за анализируемый период;

- определение основных факторов, оказывающих влияние на сумму и уровень издержек обращения, оценка степени их воздействия;

- изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

- выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию.

Информационное обеспечение анализа издержек обращения связано, прежде всего, с бухгалтерской отчетностью. В годовой и квартальной отчетности организаций потребительской кооперации, осуществляющих торговую деятельность, предусмотрен «Отчет об издержках обращения». В данном отчете отражаются абсолютные величины издержек обращения по основным статьям и в целом по организации.

Таким образом, управление текущими затратами торгового предприятия требует наличия широкого круга информации, определенным образом обработанной и обобщенной. Исходя из этого, система показателей текущих затрат рассматривается как инструмент, посредством которого можно выявлять тенденции их изменения.

Под системой показателей издержек обращения понимается упорядоченное множество взаимосвязанных и взаимосогласованных показателей.

В экономической работе применяется множество показателей издержек обращения, каждый из которых несет свою информационно-аналитическую нагрузку. Но ни один из них не может в полной мере отразить все аспекты управления ими. Именно в этой связи в экономической работе необходима система показателей издержек обращения.

Среди важнейших показателей выделяются следующие группы:

- Абсолютные показатели.

- Относительные показатели.

- Структурные показатели.

- Предельные показатели.

- Индексные показатели.

Издержки обращения могут быть выражены как абсолютной суммой, так и относительным показателем – уровнем издержек обращения, выраженным в процентах к обороту розничной торговли.

Абсолютный показатель издержек обращения характеризует общую сумму расходов предприятия за определенный период. К абсолютным показателям относятся сумма издержек обращения, себестоимость торговой деятельности (СТД), которые рассчитываются по формулам:

И=Ипост. +Ипер. (1)

где: И – сумма издержек обращения, руб.

Ипост. – сумма постоянных издержек обращения, руб.

Ипер. – сумма переменных издержек обращения, руб.

И=МЗ+ФЗП (2)

где: МЗ – материальные затраты, руб.

ФЗП – затраты на оплату труда, руб.

СТД=Зт +И (3)

где: Зт – затраты на покупку товаров, руб.

Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведенных расходов.

Уровень издержек обращения (УИ ) характеризует издержкоемкость осуществления торговой деятельности.

![]() (4)

(4)

Он рассчитывается как на весь объем деятельности предприятия, так и по отдельным товарным группам. Также рассчитывается уровень постоянных (Упост. ) и переменных (Упер. ) издержек обращения, уровень затратности основных фондов (УИоф ), оборотных средств (УИос ), труда (УИфзп ) и ресурсов в совокупности (УИр ). Уровень издержек обращения значительно колеблется по регионам и типам торговых предприятий, что обусловлено особенностями покупательной способности населения, развития производства товаров, транспортных коммуникаций, условиями товароснабжения торговой сети, объемом и структурой оборота розничной торговли.

Для характеристики результативности затрат и их эффективности применяется показатель рентабельность издержек обращения (РИ ).

![]() (5)

(5)

Экономический смысл показателя издержкоотдачи заключается в том, что он характеризует объем деятельности, полученного на 100 рублей произведенных затрат. Рентабельность издержек обращения показывает сумму прибыли, полученную на 100 рублей произведенных затрат.

Уровень издержек обращения должен соответствовать их оптимальному размеру и структуре. Не всегда снижение суммы издержек обращения ведет к положительному результату. Для оценки абсолютного прироста суммы издержек обращения используется формула:

![]() (6)

(6)

где: ∆И – сумма абсолютной экономии издержек обращения, руб.

И1 , И0 – сумма издержек обращения отчетного и базисного года, руб.

Расчет абсолютной суммы издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на оборот розничной торговли отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между издержками отчетного года и базисными издержками, скорректированными на фактический объем оборота. Но исходя из того, что издержки обращения в своем составе неоднородны и представляют совокупность постоянных и переменных издержек, следует учитывать их условное деление.

Используя метод сравнения, издержки обращения за анализируемый год следует сопоставлять с данными за более длительный период, для того чтобы выяснить их динамику и установить темп изменения.

(7)

(7)

где: Тпр. – среднегодовой темп изменения суммы издержек обращения;

Иn – сумма издержек обращения последнего года, руб.;

Иm – сумма издержек обращения первого года, руб.;

n – количество лет в анализируемом периоде.

К структурным показателям относятся доля переменных (Дпер. ) и постоянных (Дпост. ) издержек в общей сумме издержек обращения, доля i-ой статьи расходов в общей сумме издержек обращения (Дi ) и доля издержек обращения в себестоимости торговой деятельности (ДИ ).

Предельные показатели определяются по формуле

![]() (8)

(8)

где: ПРИ – предельные издержки, руб./ед.;

Иn – сумма издержек n-го периода, руб.;

Иn -1 – сумма издержек предшествующего периода, руб.;

Оn – оборот розничной торговли n-го периода, ед.;

On -1 – оборот розничной торговли предшествующего периода, ед.

При проведении анализа издержек обращения определяются индексы суммы и уровня издержек обращения. Изменение суммы издержек обращения оценивается индексом суммы издержек (In ).

![]() (9)

(9)

Рост издержек обращения является экономически оправданным, когда он связан с повышением качества обслуживания, направлен на ускорение оборачиваемости товаров, совершенствование товародвижения и ведет к росту объема деятельности и увеличению доли рынка, завоеванной предприятием. Для оценки динамики издержек обращения целесообразно использовать индекс уровня издержек обращения (Iу )

![]() (10)

(10)

где: Уn – уровень издержек n-го периода, %;

Уn -1 – уровень издержек предшествующего периода, %

В результате трансформации данного индекса в экономическом анализе и при прогнозировании издержек может быть использована мультипликативная модель динамики издержек обращения следующего вида.

IИ =Iу *IО (11)

где: IО – индекс роста оборота розничной торговли;

IИ – индекс роста издержек обращения.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, оборота розничной торговли и затрат.

IП >IО >IИ (12)

где: IП – индекс роста прибыли.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения их отдачи и прибыли на каждые 100 рублей затрат.

Также к индексным показателям издержек обращения относится темп изменения уровня издержек (Ту ), который определяется по формуле

![]() (13)

(13)

Таким образом, при анализе и планировании издержек торговым предприятием необходимо пользоваться показателями абсолютной суммы и уровня издержек обращения по общему уровню и отдельным статьям.

3. Факторы, влияющие на сумму и уровень издержек обращения

На издержки обращения оказывают влияние различные объективные и субъективные факторы. Все эти факторы взаимосвязаны и взаимообусловлены. Они действуют одновременно как в сторону снижения издержек, так и в сторону их повышения. При этом одни факторы являются специфическими и оказывают влияние на издержки обращения в отдельных подотраслях, торговых системах, звеньях товаропроводящей сети или на отдельные статьи издержек, другие же факторы являются общими и влияют на издержки обращения всех звеньев торговли, на все или многие статьи издержек обращения.

Из них наиболее значимыми являются:

- изменение объема, состава и структуры оборота розничной торговли;

- изменение тарифов и ставок за услуги сторонних организаций;

- изменение уровня розничных цен, цен на материальные ресурсы;

- изменение времени и скорости товарного обращения;

- изменение состава и эффективности использования материально-технической базы;

- изменение производительности труда работников.

Следовательно, на уровень издержек обращения влияют различные факторы: и не зависящие, и зависящие от деятельности предприятия.

К факторам, не зависящим от деятельности предприятия, относится в первую очередь фактор цен. Повышение или снижение розничных цен на товары соответственно влияет на абсолютную величину оборота розничной торговли, а, следовательно, и на относительный уровень издержек обращения. Изменения оптовых цен на хозяйственные материалы, тарифов на перевозки, арендных ставок, процентов за кредит и др. сопровождаются, как правило, изменением издержек обращения в целом и по статьям. На уровень издержек обращения влияют равномерность завоза товаров, выполнение договоров поставки и ряд других факторов внешнего характера.

К факторам, зависящим от предприятия, относятся факторы, обуславливаемые деятельностью самого предприятия. Рациональное использование выделенных основных и оборотных средств, изучение покупательского спроса и конъюнктуры рынка, соблюдение кредитной и финансовой дисциплины, повышение производительности труда, выбор форм обслуживания покупателей – все эти и некоторые другие факторы внутреннего порядка будут благоприятно влиять на величину издержек обращения.

Степень реагирования издержек на изменения объема деятельности может быть определена с помощью коэффициента эластичности издержек обращения от оборота розничной торговли (КЭ ). Однако при его использовании следует принимать во внимание систему дополнительных показателей, так как этот показатель не учитывает фактор неоднородности издержек обращения. В условиях высоких темпов инфляции, он может быть интерпретирован как степень реагирования затрат в целом на изменение суммы оборота розничной торговли.

![]() (14)

(14)

где: ![]() – изменение издержек обращения, %;

– изменение издержек обращения, %;

![]() – изменение оборота розничной торговли, %.

– изменение оборота розничной торговли, %.

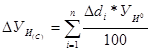

При этом необходимо учитывать, что статьи и элементы затрат, взятые обособленно, зависят от оборота розничной торговли не одинаково. Так, для постоянных издержек этот коэффициент будет равен нулю. Следовательно, рост оборота розничной торговли может сопровождаться увеличением абсолютной величины не всех издержек обращения, а только переменной их части (уровень переменных издержек при этом не изменяется). Повышение суммы постоянных расходов изменением объема деятельности объяснять, естественно, нельзя.

Таким образом, рост оборота розничной торговли сопровождается увеличением абсолютной величины издержек обращения, однако их уровень будет снижаться; уменьшение оборота розничной торговли, хотя и сопровождается некоторым сокращением суммы издержек, их уровень повышается.

![]() (15)

(15)

где: ![]() – изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов;

– изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов;

![]() – сумма условно-постоянных расходов базисно периода, руб.;

– сумма условно-постоянных расходов базисно периода, руб.;

О1 , О0 – оборот розничной торговли отчетного и базисного периода соответственно, руб.;

Для определения влияния изменения оборота рознично торговли на сумму издержек обращения нужно пересчитать сумму переменных расходов базисного периода с учетом оборота розничной торговли отчетного периода.

![]() (16)

(16)

где: ![]() – уровень условно-переменных издержек базисного периода, %;

– уровень условно-переменных издержек базисного периода, %;

![]() – сумма условно-переменных издержек базисного периода, руб.

– сумма условно-переменных издержек базисного периода, руб.

Измерять зависимость уровня издержек обращения от объема деятельности рекомендуется и с использованием метода корреляционно-регрессионного анализа.

Весьма существенное влияние на издержки обращения оказывает структура оборота розничной торговли. На торговом предприятии изменение структуры оборота может влиять на издержки обращения как в сторону их снижения, так и в сторону повышения. Издержкоемкость различных товаров неодинакова, что обусловлено их физическими и экономическими свойствами, различиями в спросе и предложении. Эти различия сказываются на уровне цен конкретных товаров, (издержки обращения являются элементом торговой надбавки) и на среднем уровне издержек обращения (так как он зависит от структуры оборота). Однако в практике анализа влияние структуры оборота на издержки обращения не выявляется. Отсутствие возможности элиминировать и измерить влияние структуры оборота розничной торговли на уровень издержек обращения ведет к тому, что отчетный уровень расходов одного и того же предприятия даже за смежные периоды несопоставим.

Уровень издержек обращения отдельных товаров можно определить расчетным путем, распределяя все расходы на конкретные товары пропорционально структуре продажи. Однако эта методика достаточно спорна, так как возникает вопрос, что принимать за базу распределения физический объем товаров или их стоимость. Современный учет не имеет для реализации этой методики информационной базы.

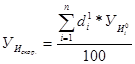

Влияние структурных сдвигов оборота розничной торговли на уровень издержек обращения устанавливается с использованием метода цепной подстановки, способа разниц и процентных чисел. Вычисляют скорректированный уровень издержек обращения, проводят анализ методом цепной подстановки по следующей формуле.

(17)

(17)

где: ![]() – скорректированный уровень издержек обращения, %;

– скорректированный уровень издержек обращения, %;

![]() – отчетный удельный вес i-й товарной группы в обороте розничной торговле, %;

– отчетный удельный вес i-й товарной группы в обороте розничной торговле, %;

![]() – базисный уровень издержек обращения i-й товарной группы, %;

– базисный уровень издержек обращения i-й товарной группы, %;

i – товарная группа, i=1,2, 3,..., n.

Применяя способ разниц, можно определить величину влияния структурных сдвигов на приращение уровня издержек обращения.

(18)

(18)

где: ![]() – изменение уровня издержек обращения под влиянием изменения структуры оборота розничной торговли, %;

– изменение уровня издержек обращения под влиянием изменения структуры оборота розничной торговли, %;

![]() – изменение удельного веса i-й товарной группы в обороте розничной торговли, %.

– изменение удельного веса i-й товарной группы в обороте розничной торговли, %.

Для сопоставимости данных в ходе анализа необходимо выявить влияние изменения различных цен на товары. Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьями издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Этот вывод относится к тем расходам, сумма которых не находится в непосредственной зависимости от изменения оборота розничной торговли (условно-постоянные), а также к расходам на перевозку, подработку и фасовку товаров, на тару.

При расчете влияния изменения розничных цен следует также учесть, что некоторые статьи издержек обращения зависят только от суммы оборота розничной торговли, а не от его физического объема. К ним относят отчисления в фонд подготовки кадров, расходы по кредиту, страхованию. При изменении розничных цен изменяется в одном направлении, как оборот розничной торговли, так и сумма этих статей издержек обращения, поэтому остается неизменным их уровень.

При анализе динамики пересчет уровня издержек обращения отчетного года к обороту в сопоставимых ценах производят по тем статьям, абсолютная сумма которых не зависит от изменения розничных цен.

![]() (19)

(19)

где: ![]() – изменение уровня издержек обращения под влияние изменения цен, %;

– изменение уровня издержек обращения под влияние изменения цен, %;

![]() – сумма независимых от изменения розничных цен издержек обращения отчетного года, руб.;

– сумма независимых от изменения розничных цен издержек обращения отчетного года, руб.;

![]() – оборот розничной торговли в сопоставимых ценах, руб.

– оборот розничной торговли в сопоставимых ценах, руб.

Помимо вышерассмотренных факторов, на уровень издержек обращения предприятия влияет ряд других факторов.

Ускорение оборачиваемости товаров оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Изменение оборачиваемости товаров оказывает двоякое действие на издержки обращения: замедление оборачиваемости вызывает увеличение издержек, а ускорение – их уменьшение. Так, ускорение оборачиваемости на один день приведет к высвобождению средств в размере однодневного оборота, к сокращению на эту сумму потребности в кредите и вследствие этого к экономии затрат по оплате процентов за пользование займом.

Изменение производительности труда влияет на объем деятельности и через него на уровень издержек обращения. Затраты на оплату труда в организациях потребительской кооперации занимают среди всех издержек обращения основное место. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия затрат на оплату труда. Снижение этих расходов их экономное использование является значительным резерве снижения уровня расходов на оплату труда, а значит, и общего уровня издержек обращения.

![]() , (20)

, (20)

где: Уз/п – уровень расходов на оплату труда, %;

ФЗП – фонд заработной платы, руб.;

О – оборот розничной торговли, руб.

Снижение расходов на оплату труда достигается при выполнении следующих условий.

ТпрО >Тпрфзп , (21)

Тпрпт >ТпрЗ/п , (22)

где: ТпрО – темп прироста оборота розничной торговли, %;

Тпрфзп – темп прироста фонда заработной платы, %;

Тпрпт – темп прироста производительности труда, %;

ТпрЗ/п – темп прироста средней заработной платы, %.

Рационализация товародвижения является важным фактором снижения уровня издержек обращения. Сокращение звенности движения товаров, доставка товаров непосредственно в

8-09-2015, 13:52