В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по денежным чекам. Они, как правило, сброшюрованы в чековые книжки.

Расход денег из кассы чаще всего связан с выплатой заработной платы и премий рабочим и служащим, производством расходов по командировкам, почтово-телеграфных и других хозяйственных расходов, выплатой пенсий, пособий по социальному страхованию и т.д. Основным документом, которым оформляется выдача денег из кассы, является расходный кассовый ордер.

Прием и выдача наличных денег кассами предприятий может производиться и по другим надлежаще оформленным документам: товарно-транспортным накладным на отпущенные за наличный расчет товарно-материальные ценности, счетам за оказанные услуги, платежным ведомостям и др.

Приходные и расходные кассовые ордера или заменяющие их документы сразу после их исполнения подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием числа, месяца, года.

До передачи в кассу кассовые ордера и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов.

Сразу же после получения или выдачи денег данные приходных и расходных кассовых документов записываются кассиром в кассовую книгу. На предприятии должна быть только одна книга, и записи в ней ведутся кассиром в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.).

Внезапная ревизия кассы производится в сроки, установленные руководителем, но не реже одного раза в квартал

СПИСОК ЛИТЕРАТУРЫ

1) Кодекс Российской Федерации об административных правонарушениях

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности от 29.07.1998 г. № 34н (в редакции от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н

3) План счетов бухгалтерского учета

4) Тишков И.Е. Бухгалтерский учет. –Мн., 2001.

5) Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник для средних специальных учебных заведений. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 444с.

6) Бухгалтерский учет: Учебник / В.Э.Керимов. – М.Эксмо, 2006. – 688с.

ЗАДАЧА № 2

Приобретен объект основных средств стоимостью 120 000 руб. со сроком полезного использования 4 года.

Рассчитать годовую и ежемесячную сумму амортизационных отчислений линейным способом. Определить сумму амортизации за весь период эксплуатации объекта основных средств.

РЕШЕНИЕ

Год эксплуатации |

Рs | Расчет суммы амортизации | Сумма амортизации за год |

Сумма амортизации за весь период эксплуатации |

| 1 | 120000 | 120000*25% | 30000 | 30000 |

| 2 | 120000 | 120000*25% | 30000 | 60000 |

| 3 | 120000 | 120000*25% | 30000 | 90000 |

| 4 | 120000 | 120000*25% | 30000 | 120000 |

ОТВЕТ

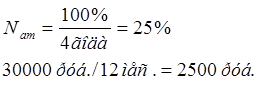

Годовая сумма амортизационных отчислений составила 30000 руб.

Ежемесячная сумма амортизационных отчислений составила 2500 руб.

За весь период эксплуатации объекта сумма амортизации составила 120000 руб.

ЗАДАЧА № 3

Записать в журнале операций и на счетах бухгалтерского учета хозяйственные операции за апрель месяц. Исчислить стоимость отпущенных в производство материалов и остаток на 1 мая по методу ФИФО.

Остаток материалов на 1 апреля: 50 кг. Х 240 руб. = 12 000 руб.

Хозяйственные операции за апрель

| №операции | Документ и содержание хозяйственной операции | Дебет | Кредит | Сумма, Руб. |

1 |

Счет-фактура № 157 ЗАО «Крокус» (первая партия) Акцептован счет поставщика за материалы: по покупной цене (30 кг х 480 руб.) НДС (18%) |

10 19 |

60 60 |

14 400 2 592 |

| 2 | Счет-фактура № 168 ЗАО «Крокус» (вторая партия) Акцептован счет поставщика за материалы: по покупной цене (55 кг х 550 руб.) НДС (18%) |

10 19 |

60 60 |

30 250 5 445 |

| 3 | Счет-фактура № 124 ЗАО «Колос» (третья партия) Акцептован счет поставщика за материалы: по покупной цене (90 кг х 480 руб.) НДС (18%) |

10 19 |

60 60 |

43 200 7 776 |

| 4 | Выписка из расчетного счета в банке Перечислено поставщикам за материалы по счетам 157, 168, 124 |

60 |

51 |

87850 |

| 5 | Расчет бухгалтерии Предъявлен к возмещению НДС по оплаченным счетам поставщиков |

68 |

19 |

15813 |

| 6 | Лимитно-заборные карты Отпущены материалы на производство продукции 185 кг |

20 |

10 |

82140 |

Общая стоимость материалов за месяц

12000+14400+30250+43200=99850

Общее количество материалов за месяц

50+30+55+90=225

Средняя себестоимость единицы

99850/225=444

Себестоимость израсходованных материалов

185*444=82140

Остаток 1 мая по методу ФИФО=(225 кг-185 кг)*480=19200руб.

ЗАДАЧА № 4

На основе данных для выполнения задачи исчислить стоимость расхода материалов за отчетный месяц по методу ФИФО.

Определить стоимость остатков материалов на конец месяца по этим методам.

| Показатели | Количество единиц |

Цена единицы, руб. |

Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Остаток материалов на 1 апреля | 25 | 100 | ? |

Поступили материалы: Первая партия Вторая партия Третья партия |

45 20 67 |

100 135 95 |

4500 2700 6365 |

| Итого за месяц | 132 | 13565 | |

Расход материалов за месяц: По методу ФИФО Первая партия Вторая партия Третья партия |

50 20 30 |

100 135 95 |

5000 2700 2850 |

| Итого за месяц | 100 | 10550 | |

Остаток материалов на 1 мая По методу ФИФО |

57 |

95 |

5415 |

ФИФО=132-100+25=57(количество единиц)

8-09-2015, 14:18