1.4. Отличие фактического метода учета затрат и калькулировния себестоимости от нормативного.

Независимо от множества объектов учета затраты можно исследовать двумя методами - фактическим и методом учета нормативных затрат.

Учет фактических затрат - это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции, но первый - путем непосредственного учета затрат, а второй - через отклонения от норм.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Учет фактических затрат на производство строится на таких принципах, как полное и документально оформленное отражение первичных затрат на производство в системе счетов бухгалтерского учета; учетная регистрация их в момент возникновения в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. Применение этого метода позволяет в конечном счете определить фактическую (или "историческую") себестоимость.

Еще в начале XX в. данный метод начал подвергаться критике со стороны ученых-экономистов. Так, Г.Эмерсон затрагивал этот вопрос в своей книге "Производительность труда как основа оперативной работы и заработной платы". В главе, касающейся учета себестоимости, автор подчеркивал медлительность учета при этой системе, а также ошибочность получаемых цифровых данных о себестоимости как следствие "смешения производственных затрат с привходящими (случайными) расходами, которые не имеют даже самого отдаленного отношения к себестоимости". По мнению экономиста, основной недостаток "исторического" учета себестоимости состоит в том, что этот учет почти не имеет никакой ценности в качестве орудия для устранения потерь.

Другими недостатками "исторического" учета себестоимости являются:

* неоперативное обеспечение управляющего персонала бухгалтерской информацией. Данные о стоимости изделий предоставляются лишь спустя известное время по окончании периода, в течение которого выполнялся заказ;

* в отсутствие стандартов (норм), единственный способ использования бухгалтерских данных для анализа эффективности производства состоит в сопоставлении себестоимости каждой последующей операции с аналогичной предыдущей. При этом обычно трудно определить, была ли себестоимость предыдущей операции высока или нет;

* данная система не создает никаких предпосылок для четкого выявления основных факторов производства и не сосредоточивает внимание управляющих на его главных недостатках. Управляющие же не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

* учет "исторической" себестоимости трудоемок, создает много лишней работы по регистрации хозяйственных фактов, а потому оказывается более дорогостоящим.

Однако основной недостаток этого метода в том, что, применяя его, невозможно оперативно сигнализировать администрации о непроизводительных потерях труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Таким образом, учет "исторических" затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутрипроизводственных резервов. Ценностное выражение результатов производственной деятельности искажается влиянием разнообразных конъюнктурных колебаний, которые мешают точно определить в каждом конкретном случае, насколько то или иное изменение себестоимости обусловлено успешностью работы самого предприятия и его отдельных подразделений и насколько оно вызвано сторонними причинами - удорожанием материалов или ростом других расходов, не зависящих от предприятия. Все это предопределяет ограниченность использования данного варианта учета для принятия управленческих решений, осуществления оперативного внутрихозяйственного бухгалтерского контроля.

Поэтому наиболее прогрессивными оказываются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

2. Учет затрат и калькулирование себестоимости на примере ОАО «ЖБИ-Обь».

2.1. Краткая организационно-экономическая характеристика ОАО «ЖБИ-Обь».

ОАО «ЖБИ-Обь» - это одно из ведущих предприятий строительной отрасли Новосибирска, имеющий богатый опыт в производстве и реализации изделий из железобетона: кирпич (строительный, лицевой, полнотелый, щелевой полуторный, силикатный, камень керамический (двойной), кирпич облицовочный), плиты перекрытий, фундаментные блоки, перемычки, сваи железобетонные, плиты дорожные, ФБС, блоки ФБС, стеновые блоки (газосиликатные блоки, керамзитобетонные блоки), пенопласт, арматуру строительную.

Как и многие крупные предприятия, ОАО «ЖБИ-Обь» не раз за свою многолетнюю историю подвергался модернизации. Предприятие располагает современными производственными мощностями, позволяющими производить широкий перечень изделий жби, для индивидуального, гражданского, и для промышленного строительства, такие как плиты дорожные, железобетон, фундаментные блоки, плиты железобетонные, блоки фбс и огромны перечень остальных железобетонных изделий.

Ассортимент продукции включает в себя широкий перечень железобетонных изделия, в том числе и пользующиеся сегодня особым спросом: блоки, бетонные заборы, плиты железобетонные, блоки ФБС, забивные сваи, плиты перекрытия и другие ЖБИ.

Железобетон является уникальным строительным материалом, сочетающим в себе, твердость камня и прочность стали. Эти ценные для строительства свойства достигаются применением бетона различных марок с арматурой изготовленной из специальной конструкционной стали. Таким образом, в ЖБИ, для формирования конструкций применяют стержневую и проволочную арматуру, предварительно напряженную, а так же ненапряженную, что обеспечивает достижение важнейших в строительстве свойств, которыми и отличаются ЖБИ. Арматура, в свою очередь, делится на рабочую и монтажную. Рабочая арматура располагается в нижних частях, работающих на изгиб: плит перекрытий, балок. Монтажная же арматура создает объемный каркас железобетонных изделий, фиксирует расположение стержней арматуры, способствует фиксации и закреплению закладных деталей и монтажных петель.

Ассортимент ЖБИ:

- Плиты дорожные;

- ФБС;

- Сваи забивные строительные;

- Плиты перекрытия;

- Металл;

- Керамзит;

- Труба напорная;

- Труба безнапорная;

- Кольцо стеновое;

- Кольцо стеновое с дном;

- Блоки пенобетонные;

- Строительный кирпич;

- Колодцы кабельной канализации;

- Изделия для кабельной канализации;

- Труба ЖБ безнапорная раструбная;

- Труба ЖБ безнапорная фальцевая;

- Бетонный забор.

ОАО «ЖБИ-Обь» сегодня – это два формовочных и два бетоносмесительных цеха, арматурное производство и ещё целый ряд вспомогательных цехов и служб. Все они работают с одной целью – создавать высокотехнологичную продукцию, соответствующую мировым стандартам качества. Кстати, изделия комбината уже получили мировое признание.

2.2. Учет затрат и калькулирование себестоимости на примере ОАО «ЖБИ-Обь».

Рассмотрим расчет и методы формирования себестоимости продукции на примере ОАО «ЖБИ-Обь», выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

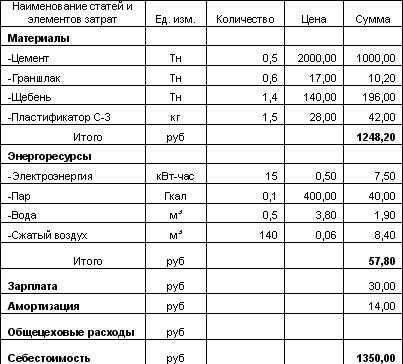

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

Плановая калькуляция условного продукта предприятия ОАО «ЖБИ-Обь» - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона, имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты, связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск.

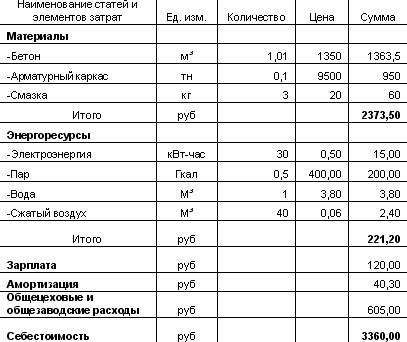

Рассмотрим калькуляцию на изготовление продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта ОАО «ЖБИ-Обь» - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.

На основе анализа полученных данных, руководство производственного предприятия с учетом имеющихся возможностей рассматривало вариант увеличения выпуска железобетонных изделий и сокращение реализации бетона, чтобы поддерживать необходимую рентабельность и обеспечить устойчивое финансовое развитие.

При этом, с учетом применяемой на предприятии методики учета затрат и калькулирования себестоимости продукции себестоимость 1м3 одинаковой марки и класса бетона, реализуемого сторонним потребителям и используемого на производство железобетонных изделий, получилась разная.

Однако если исходить из неоднозначности данного метода планирования и формирования себестоимости продукции и учесть иной подход к распределению косвенных расходов, то можно получить и отличные данные для анализа деятельности и принятия управленческих решений.

Одним из способов отнесения затрат на объекты калькулирования, который можно применить, является порядок распределения косвенных расходов в соответствии с установленной базой распределения на весь выпуск и на всю номенклатуру выпускаемой продукции.

Данный метод отнесения косвенных затрат путем их распределения позволяет иметь одинаковую себестоимость производства продукта - объекта калькулирования независимо от направлений его дальнейшего расхода (отгрузки или списания в производство).

Рассмотрим расчет себестоимость на примере предложенных данных предприятия ОАО «ЖБИ-Обь».

Расчет себестоимости

Если в качестве базы распределения косвенных расходов принять зарплату основных производственных рабочих, то получаем себестоимость 1 м3 сборного железобетона (плиты), производимого на основе тяжелого бетона, составляет 3611,70 руб. и себестоимость 1 м3 бетона - 1521,00 руб.

Таким образом, сравним показатели рентабельности, полученные с учетом полной производственной себестоимости продукции (бетон 18,3% и железобетон 10,8%) с ранее рассчитанными данными на основе методики распределения косвенных затрат на товарный выпуск (бетон 12,5%, железобетона -19%).

Анализ полученных данных позволил подвергнуть сомнению целесообразность ранее предложенного варианта, направленного на увеличение выпуска железобетонных изделий и сокращение реализации бетона, основанного на анализе показателей рентабельности.

Поэтому, особенно важно не только просчитать обобщенное значение себестоимости для готовой продукции, но и детально проанализировать структуру себестоимости и предопределить методы распределения косвенных затрат.

Организация системы и применение наиболее эффективных инструментов управления, реализующих задачи планирования производства и учета издержек, является одним из приоритетных направлений, позволяющих обеспечить устойчивое развитие бизнеса и необходимый уровень рентабельности.

Снижение себестоимости железобетона при использовании новой технологии преднапряжения изделий

Новая технология преднапряженных железобетонных изделий позволяет снизить себестоимость изготовления ЖБИ, уменьшить трудозатраты, исключить обрезку арматуры и протекание бетона, сократить площади арматурного производства, что в конечном итоге приводит к быстрой окупаемости затрат на переоборудование

Новая технология изготовления преднапряженных изделий с внутренними анкерами:

· снижает на 22–25% себестоимость плит в напряженном варианте по сравнению с ненапряженным за счет использовании стали А800;

· уменьшает трудозатраты на изготовление и сборку арматуры и соответственно цеховые и заводские накладные и транспортные расходы;

· исключает обрезку арматуры и протекание бетона через отверстия в бортах;

· сокращает на 75–80% площади арматурного производства и количество станков;

· расформовка изделий такая же, как и ненапряженных: открывают борта и снимают с поддона готовое изделие.

Заключение.

Вопросы калькулирования возникают перед бухгалтером на всех стадиях кругооборота хозяйственных средств: в процессе заготовления сырья и материалов, производства и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления этим процессом.

Сложность вопросов калькулирования прежде всего связана с многообразием хозяйственных процессов, осложняющихся технологическими и организационными условиями производства.

Сложность калькулирования заключается также в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную продукцию и отходы производства.

Калькулирование является способом оценки хозяйственных средств и одновременно результатом такой оценки.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать издержки на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

В ходе написания курсовой работы решены следующие задачи:

- описаны теоретические основы калькулирования себестоимости и учета затрат;

- рассмотрены методы учета затрат и калькулирования себестоимости на примере;

- сделаны выводы.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать издержки на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

Список использованной литературы.

1. Байнев В.Ф. Экономика предприятия и организация производства: Учеб. пособие. / В.Ф.Байнев. -Мн.: БГУ, 2003. -192с.

2. Зайцев Н.Л. Экономика организации: Учебник для вузов. / Н.Л.Зайцев; Гос. ун-т управления. -2-е изд., перераб. и доп. -М.: Изд-во "Экзамен", 2003. -624с.

3. Русак Е.С. Экономика предприятия: Курс лекций. / Е.С.Русак; Академия управления при Президенте Республики Беларусь. -2-е изд. -Мн., 2004. - 44c.

4. Сухотская Н.Н. Современный подход к решению управленческих задач. // Предпринимательство в Белоруссии. -2001. -№10. -С.16-17.

5. Экономика организаций (предприятий): Учебник для вузов. / Под ред.: В.Я.Горфинкеля, В.А.Швандара. -М.: ЮНИТИ-ДАНА, 2003. -608с.

6. Экономика предприятия (фирмы): Практикум. / Л.П.Афанасьева, Г.И.Болкина, О.Ф.Быстров и др.; Под ред.О.И.Волкова, В.Я.Позднякова. -М.: ИНФРА-М, 2003. -331с.

7. Экономика предприятия. / В.Я.Хрипач, Г.З.Суша, Е.И.Андросович и др.; Под ред. В.Я.Хрипача. -2-е изд., стер. -Мн.: Экономпресс, 2001. -460с.

8. Экономика предприятия: Учеб. пособие. / В.П.Волков, А.И.Ильин, В.И.Станкевич и др.; Под ред. А.И.Ильина. -2-е изд., испр. -Мн.: Новое знание, 2004. -672с.

8-09-2015, 14:40