Отражение на счетах синтетического учета расчетов с покупателями и заказчиками зависит от ряда факторов, в том числе от условий договора и факта исполнения сторонами своих обязательств. Среди существенных условий договора, как было показано в предыдущем подразделе, выделяют момент перехода права собственности и условия оплаты.

Согласно ГК РФ переход права собственности по договору купли-продажи происходит в момент передачи вещи покупателю, то есть в момент отгрузки со склада поставщика.

Это считается общепринятым моментом перехода права собственности на реализуемый товар. Гражданский кодекс допускает возможность установить другой, отличный от общепринятого, порядок перехода права собственности.

В хозяйственной практике наиболее широко применяется два способа:

1. В момент поступления в оплату денежных средств или иного имущества на предприятие.

2. В момент доставки товара до франко-места.

Франко-место определяется договором и трактуется как место, до которого все расходы по отгрузке продукции несет поставщик, включая их в расходы на продажу и цену продукции. Франко-местом может быть станция отправления, станция получения, склад поставщика и др. Например, указание в договоре франко-склад покупателя будет означать, что все транспортные расходы по доставке товара до оговоренного места и риск потери товара в процессе транспортировки несет продавец, и переход права собственности произойдет в момент доставки товара на склад покупателя.

Договором может быть предусмотрена оплата денежными средствам, либо иным имуществом. Особым условием договора может быть предусмотрена предварительная оплата (аванс).

Далее рассмотрим отражение в учете расчетов с покупателями.

В настоящее время в бухгалтерском учете при отгрузке продукции покупателям возникает дебиторская задолженность, которая отражается на счете 62 «Расчеты с покупателями и заказчиками».

Счет 62 «Расчеты с покупателями и заказчиками» активно-пассивный. Кредитовое сальдо по нему означает, что деньги перечислены покупателем на расчетный счет сельскохозяйственной организации, а товар еще не получен. Дебетовое сальдо возникает, когда товар отгружен, но не оплачен. По дебету счета отражают суммы, на которые предъявлены расчетные документы, по кредиту — суммы поступивших платежей (включая суммы полученных авансов).

К счету 62 могут быть открыты следующие субсчета:

62.1 «Расчеты по государственным контрактам»;

62.2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62.3 «Расчеты по векселям полученным»;

62.3 «Расчеты по авансам полученным»;

62.4 «Расчеты по внутригрупповым взаимосвязанным организациям»;

62.5 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62.1 ведут учет расчетов с государственными органами за проданную продукцию и скот при выполнении государственных заказов через уполномоченные органы (по мере признания дохода).

На субсчете 62.2 отражают расчеты с покупателями и заказчиками по заключенным договорам за проданную сельскохозяйственную продукцию, животных, услуги по их доставке.

На субсчете 62.3 показывают задолженность по расчетам с покупателями и заказчиками, обеспеченную полученными векселями.

Субсчет 62.4 используется, если в заключенном договоре предусмотрена предоплата за реализуемую продукцию, поставку материально-производственных запасов, выполнение работ по мере готовности.

На субсчете 62.5 отражается информация о расчетах между взаимосвязанными организациями (в рамках холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги.

На субсчете 62.6 отражают расчеты за продукцию или товары с покупателями, которые не указаны в предыдущих субсчетах (детские сады, школы, население, индивидуальные предприниматели без образования юридического лица), с сельскохозяйственными организациями за оказанные услуги по переработке давальческого сырья и работы вспомогательных производств, за поставки в порядке мелкооптовой продажи.

Возможная корреспонденция счетов по учету на счете 62 представлена:

Таблица 1. Журнал хозяйственных операций, связанных с расчетами с покупателями

| № п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

| Д-т |

К-т |

||

| 1 |

Возврат покупателям, заказчикам ранее полученных авансов, излишне перечисленных сумм, уплата неустоек и штрафов |

62 |

51,50,52,55 |

| 2 |

Зачет авансов полученных и предварительной оплаты |

62 |

62 |

| 3 |

Отражение отпуска продукции и товаров посреднической организацией покупателю |

62 |

76 |

| 4 |

Принятие права требования задолженностей покупателей и заказчиков от обособленных учреждений. |

62 |

79 |

| 5 |

Отражение задолженности по предъявленным расчетным документам за проданную продукцию и товары. Положительные суммовые разницы |

62 |

90 |

| 6 |

Отражение задолженности по предъявленным расчетным документам за проданные основные средства, МПЗ и др. активы. Отражение положительных суммовых разниц |

62 |

91 |

| 7 |

Получение наличных и безналичных денег, переводов в погашение задолженности покупателей. Получение предварительной оплаты и авансов. Оплата векселей покупателями |

50,51,52, 55,57 |

62 |

| 8 |

Отражение зачетов по товарообменным операциям |

60 |

62 |

| 9 |

Зачет авансов полученных и предварительной оплаты |

62 |

62 |

| 10 |

Списание сомнительных долгов за счет ранее созданного резерва |

63 |

62 |

| 11 |

Списание дисконтированных векселей после их оплаты и получения извещения от банка |

66,67 |

62 |

| 12 |

Предоставление займа работникам путем индоссирования полученных векселей |

73 |

62 |

| 13 |

Передача векселей по индоссаменту в счет оплаты задолженности учредителям по выплате доходов |

75 |

62 |

| 14 |

Предоставление претензий за несвоевременную оплату векселей. Списание задолженности покупателей при уступке права требования |

76 |

62 |

| 15 |

Уступка права требования долга с покупателей и заказчиков в пользу обособленных подразделений. Передача в доверительное управление задолженности покупателей в состав др. активов |

79 |

62 |

2.2 Аналитический учет. Первичные документы по учету расчетов с покупателями и заказчиками.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, при расчетах плановыми платежами — по каждому покупателю и заказчику. Должна обеспечиваться возможность получения данных о задолженности, обеспеченной векселями, срок поступления средств по которым не наступил; дисконтированными векселями (учтенными в банках); векселями, по которым денежные средства не поступили в срок; по расчетным документам, срок оплаты которых не наступил; по неоплаченным в срок расчетным документам; по авансам полученным

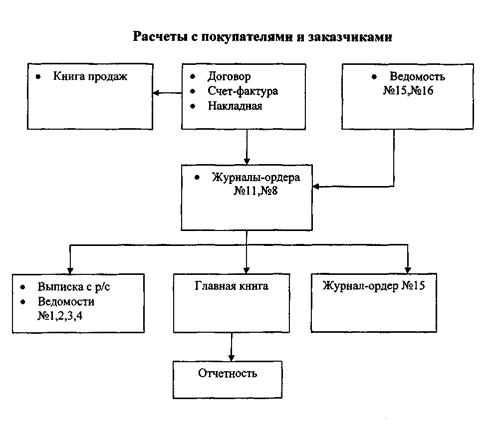

Для ведения аналитического учета по субсчетам счета 62 предназначена ведомость № 38-АПК. Это оборотная ведомость, в которой записываются по каждой позиции аналитического учета дебетовый и кредитовый остаток на начало месяца или года, обороты по дебету или кредиту в корреспонденции с соответствующими счетами. Все расчеты сельскохозяйственных предприятий с заготовительными организациями строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и т.п. Документами по возникновению расчетных взаимоотношений с заготовительными организациями являются приемные квитанции, формы которых различны в зависимости от вида реализуемой продукции. В приемных квитанциях указывают, какая продукция принята и в каком количестве, причитающаяся оплата и т.п. Приемные квитанции являются основанием для записей в учетные регистры по расчетам с заготовительными организациями. Синтетический учет расчетов с покупателями и заказчиками ведется в журнале-ордере № 11-АПК отдельно по каждой организации и каналу реализации. В нем записывают в конце месяца результаты по счету 62 и сверяют их с данными ведомости № 38-АПК. После сверки оборот по кредиту счета 62 переносят в Главную книгу.

Первичными документами по учету расчетов с покупателями и заказчиками являются:

- товарно-транспортные накладные; их выписывают при отправке сельскохозяйственной продукции за пределы организации;

- акт приема-сдачи выполненных работ;

- приемные квитанции (по видам реализуемой продукции); используются при реализации сельскохозяйственной продукции заготовительным организациям;

- счета-фактуры.

Документами, на основании которых возникают расчетные взаимоотношения между сельскохозяйственными и заготовительными организациями, являются приемные квитанции.

Рис.1. Примерная схема документооборота с покупателями и заказчиками.

Глава 3 Обзор экономической литературы

В учебной и методической литературе, журналах, газетах, довольно широко освещаются вопросы, посвященные учету расчетов с покупателями и заказчиками. Так, например:

Экономический словарь, сайт Бухгалтерия.ru <<Расчеты с покупателями и заказчиками – это Балансовый счет 62, предназначен для обобщения информации о расчетах с покупателями и заказчиками, включая расчеты по авансам полученным>>

Бухгалтерская газета статья из номера №5/2008 «Расчеты без участия посредника» Моисеев И.С.: <<Следовательно, в бухгалтерском учете реализация полученных на комиссию материальных ценностей без участия посредника в расчетах оформляется в его бухгалтерском учете следующими записями: Дебет 62, субсчет «Расчеты с комитентом (принципалом, доверителем) по комиссионному вознаграждению» Кредит 90 «Продажи», субсчет «Выручка» - отражение комиссионного вознаграждения, причитающегося к получению комиссионером согласно договору (включая НДС)>>

Статья: Инвестиционная деятельность подрядчика ("Финансовая газета", 2007, N 36) Источник публикации "Финансовая газета", 2007, N 36: <<По договору строительного подряда стоимость выполненных работ отражается в составе доходов подрядной организации следующей бухгалтерской записью: Дт 62 "Расчеты с покупателями и заказчиками", Кт 90 "Продажи", субсчет 1 "Выручка".>>

Экономический ежедневник Эпиграф №44 от 14.11.2009 Рубрика налоги, бухучет: <<Бухгалтерские проводки по реализации квартиры в учете у инвестора будут следующие:

- Дт 62 Кт 91-1 - отражена задолженность покупателя за квартиру;

- Дт 91-2 Кт 01 - списана стоимость квартиры;

- Дт 91-2 Кт 68 - исчислен НДС с разницы между продажной ценой квартиры с учетом НДС и стоимостью ее приобретения, включающей НДС, на основании счета-фактуры инвестора и записи в книге продаж;

- Дт 51 Кт 62 - получена оплата от покупателя за квартиру.>>

Журнал «Всё для бухгалтера» №2(170) - 2006 январь. Рубрика: Аудит Шепелева С.Н., Шепелева А.И. <<При проведении аудита отдельных разделов бухгалтерского учета на аудируемых предприятиях у аудиторов возникают проблемы различного характера, связанные с организацией по оказанию подобного рода услуг. В статье разъясняется, как правильно подойти к решению проблемы аудита расчетов с покупателями и заказчиками>>

Журнал «Консультант бухгалтера» №6 / 2002 статья « Организация и учет расчетов между заказчиками и инвесторами при строительстве и передаче законченных строительством объектов» Захарьин В.Р . << Предполагается, что НДС был начислен и уплачен ранее. Если сумма налога, исчисленная с суммы стоимости переданных работ, следует доначислить или скорректировать в меньшую сторону. Проще всего это сделать сторнировочной проводкой: Дт 62 Кт 68 (сторно) — на сумму налога, исчисленного при получении аванса. Одновременно восстанавливается первоначальная сумма аванса, подлежащая зачету по расчетам с инвестором;

Дт 62 Кт 62 — на сумму зачтенного аванса; Дт 68 Кт 19 — на сумму налогового вычета по суммам оплаченных работ и услуг субподрядных организаций, а также по суммам стоимости оплаченных материально-производственных запасов.>>

Журнал «Консультант бухгалтера» №11/2009 статья: «Порядок заполнения счетов-фактур»: <<В соответствии с общепринятым определением налогового законодательства счет-фактура является документом, служащим основанием для принятия покупателем к вычету сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионеров и агентов, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) (п. 1 ст. 169 НК РФ). В настоящей статье на примерах рассмотрим порядок заполнения счетов-фактур для различных ситуаций >>

Журнал Бухгалтерия №4/2003 статья «Как учесть вексель, которым расплатился покупатель» Ларионов А. << Задолженность, в обеспечение которой покупатель выдал простой вексель, фирме-продавцу нужно отразить такими проводками: Дт 62 Кт 90-1 – продана продукция (товары); Дт 62 субсчет «Векселя полученные» Кт 62 – получен от покупателя простой вексель.

Чтобы правильно заплатить НДС, нужно учесть:

– как, согласно учетной политике, фирма платит НДС («по отгрузке» или «по оплате»);

– какой вексель получила фирма (собственный вексель покупателя или вексель третьего лица);

– каков номинал векселя (больше цены договора или равен ей).>>

Казанский бухгалтерский портал «Слово Бухгалтера» статья «Дебиторская задолженность; отражение в учете и отчетности»: <<Списание в течение года безнадежной к получению либо просроченной задолженности за счет резерва отражается записью: Дт 63 «Резервы по сомнительным долгам»Кт 62 «Расчеты с покупателями и заказчиками» >>

[1] Кожинов В.Я. Основы бухгалтерского учета. М.: СПС ГАРАНТ, 2003. С. 196.

[2] Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994г. № 51-ФЗ, часть вторая от 26 января 1996г. № 14-ФЗ, часть третья от 26 ноября 2001г. № 146-ФЗ и часть четвертая от 18 декабря 2006г. № 230-ФЗ (в ред. на 23 июля 2008г.)

[3] Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146-ФЗ и часть вторая от 5 августа 2000г. № 117-ФЗ (в ред. на 23 июля 2008г.)

[4] Федеральный закон от 11 марта 1997г. № 48-ФЗ "О переводном и простом векселе"

[5] Постановление ЦИК и СНК СССР от 7 августа 1937г. № 104/1341 "О введении в действие положения о переводном и простом векселе"

[6] Федеральный закон от 21 ноября 1996г. № 129-ФЗ "О бухгалтерском учете" (в ред. на 3 ноября 2006г.)

[7] Федеральный закон от 22 мая 2003г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

[8] Федеральный закон от 2 декабря 1990г. № 395-I "О банках и банковской деятельности" (в ред. на 8 апреля 2008г.)

[9] Федеральный закон от 10 декабря 2003г. № 173-ФЗ "О валютном регулировании и валютном контроле" (в ред. на 22 июля 2008г.)

[10] Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993г. № 40) (в ред. на 26 февраля 1996г.)

[11] Указание ЦБР от 20 июня 2007г. № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" (в ред. на 28 апреля 2008г.)

[12] Постановление Госкомстата РФ от 18 августа 1998г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (в ред. на 3 мая 2000г.)

[13] Положение ЦБР от 3 октября 2002г. № 2-П "О безналичных расчетах в Российской Федерации" (в ред. на 22 января 2008г.)

8-09-2015, 14:50