2.2 Проблемы учета затрат на выполнение НИОК и ТР и пути их решения

В условиях развития постиндустриальной экономики и глобализации экономических процессов затраты на научно-исследовательские, опытно-конструкторские и технологические работы служат повышению жизнеспособности организаций и их устойчивому продвижению на мировой рынок. Инновационный путь признан основой дальнейшего развития экономики Республики Беларусь. Президентом РБ неоднократно ставилась задача необходимости концентрации усилий на внедрении; в производство научных разработок, которые позволят завоевать важные сегменты мирового рынка для отечественных производителей продукции. Поэтому хозяйствующие субъекты должны не только приобретать научные разработки со стороны, но и стимулировать проведение НИОКиТР собственными силами, реализуя интеллектуальный потенциал своих работников. Система бухгалтерского учета должна быть готова к формированию информации о затратах на проведение и результатах НИОКиТР. На современном этапе развития бухгалтерского учета в РБ и его гармонизации с МСФО принципиальное значение имеет решение вопросов признания и капитализации затрат на выполнение НИОКиТР. К затратам на выполнение НИОК и ТР относятся затраты, связанные с научным обоснованием и оценкой целесообразности реализации идей, изучение их качества, проведением НИОК и ТР по тематике создания новых и/или усовершенствованных продуктов (процессов).

Рассмотрим подходы к организации учета затрат на НИОКиТР, если для юридического лица выполнение таких работ не является основным видом деятельности.

Проблемы учета возникают по двум основополагающим моментам:

1)являются ли затраты на НИОКиТР активообразующими затратами, то есть обоснованна ли их капитализация;

2)какой вид активов формируется в результате капитализации затрат на НИОКиТР.

В законодательстве РБ для целей бухгалтерского учета понятие НИОКиТР не определено. В курсовой работе будем придерживаться определения, данного в законе РБ «Об основах государственной научно-технической политики». Так, ст. 1 указанного закона определяет, что научно-исследовательские работы представляют собой творческую деятельность, направленную на получение новых знаний и способов их применения. Опытно-конструкторские (при создании изделий) и опытно-технологические (при создании материалов, веществ, технологий) работы - деятельность, направленная на создание и усовершенствование способов и средств осуществления процессов в конкретной области практической деятельности, в частности на создание новой продукции и технологий [19, с. 24]. Статья 723 гражданского кодекса РБ определяет, что результатом научно-исследовательских работ являются выполненные в соответствии с технических заданием научные исследования, а результатом опытно-конструкторских и технологических работ – разработанный образец нового изделия, конструкторская документация на него или новая технология.

В МСФО 38 «Нематериальные активы» определены понятия «исследования» и «разработки». Под исследованиями понимаются оригинальные и плановые изыскания, предпринимаемые с перспективой получения новых научных или технических знаний. Разработки - это применение результатов исследовании или других знаний при планировании или проектировании производства новых или существенно улучшенных материалов, устройств, товаров, процессов, систем или услуг до начала их. коммерческого производства или использования [20, с. 158],

До недавнего времени затраты, связанные с выполнением НИОКиТР, учитывались в составе текущих расходов организации, а полученные результаты не являлись объектом бухгалтерского учета. В постиндустриальной экономике интеллектуальный капитал является одной их важнейших составляющих успешной деятельности организации, поэтому затраты на проведение НИОКиТР стали капитализировать. В РБ такого подхода придерживаются с 1 апреля 2003 г. Введена в действие новая редакция Положения по бухгалтерскому, учету нематериальных активов, в котором расширен состав учитываемых в бухгалтерском учете нематериальных активов, и, соответственно, внесены изменения в Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), согласно которым затраты на НИОКиТР из их состава исключены. Для отражения информации о затратах, связанных с выполнением НИОКиТР предназначен счет 08 «Вложения во внеоборотные активы» субсчет 9 «Выполнение НИОКиТР».

Результаты НИОКиТР могут быть:

•положительные, которые подлежат правовой охране и оформлены, то есть получено исключительное право;

•положительные, которые подлежат правовой охране, но не оформлены в связи с отсутствием такой цели у организации;

•положительные, которые не подлежат правовой охране;

•отрицательные результаты.

Для правильной организации учета НИОКиТР необходимо принимать во внимание следующие факторы:

· срок выполнения НИОКиТР;

· способность полученных результатов приносить доход в будущем;

· возможность получение результата, подлежащего охране;

· возможность получения отрицательного результата;

· результаты НИОКиТР могут составлять коммерческую тайну.

Первый и второй факторы предопределяют необходимость капитализации затрат на проведение и результатов НИОКиТР. Срок выполнения НИОКиТР обычно превышает один год, как следствие происходит иммобилизация оборотных средств. Следовательно, затраты на НИОКиТР должны учитываться как вложения во внеоборотные активы. Кроме этого, потенциал результатов НИОКиТР предполагает их участие в формировании новой стоимости в течение нескольких периодов. Применение такого методологического приема как капитализация позволяет учесть эти особенности НИОКиТР при организации их учета.

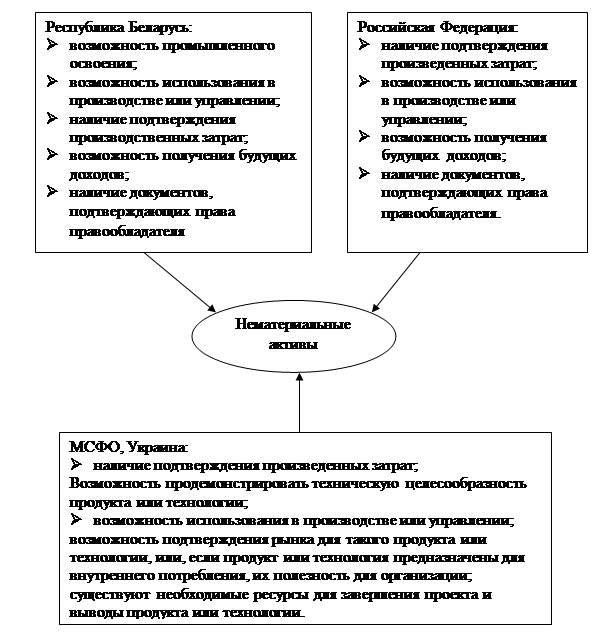

Более подробно рассмотрим, как влияет на организацию учета НИОКиТР третий фактор. Если по окончании работ получено исключительное право на разработанный продукт, тогда этот результат становится объектом интеллектуальной собственности, подлежащим учету в составе нематериальных активов организации. Однако для признания НИОКиТР в качестве нематериального актива необходимо выполнение ряда условий. На рисунке 1 сгруппированы условия признания результатов НИОКиТР объектами нематериальных активов, установленные законодательством РБ, РФ, Украины и МСФО.

По данным рисунка 1 можно сделать вывод о том, что в национальных (РБ, РФ и Украины), а также в международных учетных стандартах необходимыми условиями для признания результатов HИOKиTP нематериальными активами являются возможность их использования и получения выгод, а также подтверждение произведенных затрат. Наряду с этим имеют место и существенные различия в подходах к квалификации результатов НИОКиТР нематериальными активами. Они сводятся к следующим;

1) для МСФО характерно выделение в составе НИОКиТР фазы исследований и фазы разработок. Согласно МСФО 38 капитализации могут подлежать только затраты на разработки. Затраты на исследования должны

признаваться расходами, когда они понесены. В МСФО принимается точка зрения, что в фазе исследований проекта компания не может продемонстрировать, что существует нематериальный актив, который обеспечит будущие экономические выгоды [18, с. 156]. В качестве примера научной деятельности, затраты на осуществление которой не приводят к возникновению нематериальных активов, можно привести деятельность, направленную на получение новых знаний. Стадия разработок начинается, когда компания может продемонстрировать одновременно выполнение ряда критериев, обозначенных на рис. 1. Аналогичного подхода

придерживаются и в Украине [3, с. 48];

2) в Беларуси и России, в отличие от МСФО, для признания нематериальных активов необходимо наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). В МСФО 38 нет требований к наличию юридических прав, так как основным критерием является способность контролировать будущие экономические выгоды от использования активов [18, с. 246].

Рис. 1 Условия признания результатов НИОК и ТР объектами нематериальных активов

Действующая методика бухгалтерского учета затрат на выполнение и результатов НИОК и ТР для Республики Беларусь и Российской федерации приведена в таблице 1

Таблица 1 – Методика финансового учета затрат на выполнение и результатов НИОКиТР

| № п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

||||

| РБ |

РФ |

|||||

| дт |

кт |

дт |

кт |

|||

| 1 |

Произведены затраты на выполнение НИОКиТР (стоимость материально-производственных запасов; услуг сторонних организаций и лиц; затраты на заработную плату и другие выплаты работникам, непосредственно занятым НИОКиТР; отчисления от фонда заработной платы; стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований; амортизация объектов основных средств и нематериальных активов, используемых при выполнении НИОКиТР и др) |

08/9 |

разные |

08/8 |

разные |

|

| 2 |

В результате выполнения НИОКиТР получены положительные результаты, которые будут использоваться в производственной деятельности организации или для управленческих нужд, и оформлены охранными документами, подтверждающими наличие имущественного права на результаты интеллектуальной деятельности |

04 |

08/9 |

04 |

08/8 |

|

| 3 |

В результате выполнения НИОКиТР получены положительные результаты, которые будут использоваться в производственной деятельности организации или для управленческих нужд, но не оформлены охранными документами как не подлежащие правовой охране, или организация не планирует закреплять права на результаты интеллектуальной деятельности |

порядок учета четко не определен |

продолжают учитываться на счете 08 субсчете 8 |

|||

| 4 |

В результате выполнения НИОКиТР получены положительные результаты НИОКиТР, которые не подлежат применению в производственной деятельности организации или для управленческих нужд |

91 |

08/9 |

91 (внереализационные расходы) |

08/8 |

|

| 5 |

В результате выполнения НИОКиТР получены отрицательные результаты НИОКиТР. |

91 |

08/9 |

91(внереа- лизационные расходы) |

08/8 |

|

* корреспонденция составлена на основе Положения по бухгалтерскому учету нематериальных активов и Инструкции по применению Типового плана счетов бухгалтерского учета

** корреспонденция составлена на основе ПБУ 17/02 "Учет расходов на НИОКиТР" [22,с. 375] и Инструкции по применению плана счетов бухгалтерского учета.

Источник: собственная разработка

Дискуссионным остается вопрос учета положительных результатов НИОКиТР, которые будут использоваться в производственной деятельности организации или для управленческих нужд, но не оформлены охранными документами. Зачастую организации не преследуют цель получить исключительное право на результат НИОКиТР. Например, вложения в разработку программного обеспечения обычно не патентуются. Однако положительный результат получен, он будет использоваться в производственной деятельности или управлении, и обеспечивать получение экономических выгод. Произведенные затраты документально подтверждены. Следовательно, по МСФО условий для признания данных затрат в качестве актива достаточно. Рассмотрим вопрос о возможности капитализации данных вложений с позиции законодательства РБ и РФ.

Анализируя подходы, сложившиеся в РБ и РФ к ведению бухгалтерского учета результатов НИОКиТР, можно сделать вывод о наличии существенных пробелов в белорусском законодательстве. В РБ до сих пор не урегулирован порядок учета положительных, но не оформленных результатов НИОКиТР. В России для учета этих результатов применяют нормы ПБУ 17/02 "Учет расходов на НИОКиТР". Согласно п. 5 ПБУ 17/02 информация о расходах на НИОКиТР в период выполнения отражается в бухгалтерском учете в качестве вложений во внеоборотные активы. По окончании НИОКиТР эти расходы списываются на расходы по обычным; видам деятельности [22,с. 376]. Исходя из норм ПБУ 17/02, можно определить, что списание производится с кредита счета 08 " Вложения во внеоборотные активы", субсчета 8 "Выполнение НИОКиТР" в дебет счетов учета затрат (20 "Основное производство", 26 "Общехозяйственные расходы" и т. д.). Однако, в Инструкции по применению плана счетов РФ такая корреспонденция не предусмотрена. По нашему мнению, это упущение • разработчиков, допущенное при подготовке Инструкции по применению плана счетов.

Считаем, что положительные результаты НИОКиТР, которые будут использоваться в производственной деятельности организации или для управленческих нужд, но не оформлены охранными документами, должны признаваться активом, так как это не потери, а инвестиции, обеспечивающие получение экономических выгод. Это подтверждается сторонниками динамической модели баланса и учета [11, с. 622]. Поэтому капитализация затрат на НИОКиТР обоснованна, хотя и возникает вопрос об объекте капитализации. В принципе таковыми могут быть:

1)часть вложений во внеоборотные активы, которые продолжают учитываться на счете 08" Вложения во внеоборотные активы", субсчете 9 "Выполнение НИОКиТР" (подход РФ);

2)нематериальный актив, как квалифицируется в МСФО;

3)отложенные расходы на счете 09 "Отложенные расходы" (предлагаемый вариант).

По нашему мнению, учитывать информацию о результатах выполненных НИОКиТР на счете 08 "Вложения во внеоборотные активы" методологически неверно, так как этот счет предназначен для систематизации информации о процессе вложений, а не об их результатах. Для признания положительных, но не оформленных результатов объектом нематериальных активов, учетная система в РБ пока не готова. В первую очередь, для этого необходимо новое понимание нематериального актива, как объекта учета, в котором будет превалировать критерий бестелесности и доходности над юридическим содержанием актива. С позиции концепции интеллектуального капитала и менеджмента это верный подход, но для целей бухгалтерского учета не применим, в первую очередь, в связи с отсутствием стандартов оценки. Исходя из аргументов, подтверждающих невозможность применения первого и второго вариантов, считаем рациональным учитывать положительные, но не оформленные результаты НИОКиТР в виде отложенных расходов на счете 09 "Отложенные расходы". Методика учета представлена в таблице 2.

Таблица 2

Предлагаемая методика финансового учета положительных, но не оформленных результатов НИОКиТР

| № п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

| дт |

кт |

||

| 1 |

В результате выполнения НИОКиТР получены положительные результаты, которые будут использоваться в производственной деятельности организации или для управленческих нужд, но не оформлены охранными документами как не подлежащие правовой охране или организация не планирует закреплять права на результаты интеллектуальной деятельности |

09 |

08/9 |

| 2 |

Списаны расходы на НИОКиТР на расходы по обычным видам деятельности. Размер и период списания расходов зависит от условий получения экономических выгод. |

20, 26 и др. |

09 |

Заключение

Подводя итоги сказанному выше необходимо сказать, что сфера НИОКР поистине является основой возможного качества белорусской экономики. Разбрасывание научно-технического потенциала, накопленного в советские годы, было бы непростительной, грубейшей ошибкой. Только развитие сферы высоких технологий четвертого, пятого технологических укладов, производство конкурентоспособной, наукоемкой продукции отечественными предприятиями способно предотвратить попадание Беларуси в число "банановых республик".

Для этого государство должно приложить максимум усилий по стимулированию развития данной сферы. Наряду с ростом бюджетных расходов на НИОКР, доля которых остается очень низкой, государство должно развивать систему косвенного финансирования предпринимательского сектора, через систему налоговых льгот о которой говорилось выше, повышая заинтересованность предприятий в увеличении расходов на НИОКР и инновационной составляющей в общем объеме производимой продукции. В условиях, когда большинство предприятий не может себе позволить покупать услуги науки, государство должно выступить спонсором и координатором размещения заказов на выполнение научных работ.

Используя международный опыт организации финансирования НИОКР государство должно стимулировать развитие новых структур работающих в данном направлении (венчурных фирм и фондов, научно-финансовых групп), создавая необходимую инфраструктуру и подводя законодательную основу под функционирование данных структур.

В целом же остается уверенность, что, несмотря на все трудности Республика Беларусь в 21 веке останется в ряду высокотехнологичных держав, так как существующий человеческий потенциал научной сферы огромен. К некоторым предпринимателям уже приходит понимание того, что сфера вложения средств в высокотехнологические проекты, при всей ее рискованности, осталась чуть ли не единственной, где можно заработать высокие дивиденды, государству остается только подтолкнуть инвесторов, обеспечив соответствующую инфраструктуру, законодательную основу, необходимые льготы и гарантии.

При выполнении курсовой работы были использованы следующие нормативные акты представленные в таблице 3

Таблица 3

Краткий аннотированный обзор

| Нормативный акт |

Краткая характеристика |

| Инструкция по бухгалтерскому учету результатов НИОК и ТР. Утв: Постановлением Минфина РБ от 30.06.2006г. № 75 |

Данная инструкция определяет порядок бухгалтерского учета расходов на выполнение НИОКР и отражения на счетах бухгалтерского учета хозяйственных операций, связанных с использованием результатов НИОКР в организациях (кроме банков и иных небанковских кредитно-финансовых организаций), обладающих правами на результаты НИОКР. |

| ЗАКОН РБ «Об основах государственной научно-технической политики» от 19.01.93 г. N 2105-XII (в ред. Законов Республики Беларусь от 12.11.1997 N 83-З, от 20.07.2006 N 162-З) |

Настоящий Закон является основополагающим в научно-технической сфере и предусматривает комплекс методов и средств участия государства в управлении научной, научно-технической и инновационной деятельностью. Законом регулируются отношения, возникающие между государственными органами и субъектами научной, научно-технической и инновационной деятельности в процессе формирования и реализации государственной научно-технической политики. Закон определяет, что наука находится под опекой государства и пользуется его поддержкой как исключительно важная сфера для экономического развития, развития культуры, общественных отношений, и обеспечивает экономические и правовые гарантии научной, научно-технической и инновационной деятельности. |

| Положение «О порядке распоряжения правами на результаты НИОК и ТР, выполняемых за счет средств республиканского и местных бюджетов» Утв: Постановлением Минфина РБ, от 31.08.2006 № 1103 |

Настоящее Положение устанавливает порядок распоряжения правами на результаты научно-исследовательских, опытно-конструкторских и опытно-технологических работ, выполняемых с использованием средств республиканского и местных бюджетов, включая государственные целевые бюджетные фонды. |

| Закон

Разделы сайта |