ИНН используется налоговым органом в качестве номера учетного дела организации и физического лица. В учетное дело включаются все документы, послужившие основанием для постановки на учет и снятия с учета (учета сведений, прекращения учета сведений) организации или физического лица в налоговом органе, а также копии запросов о предоставлении сведений о налогоплательщике с отметкой об их исполнении.

В дополнение к ИНН в связи с постановкой на учет в разных налоговых органах применяется КПП, он представляет собой девятизначный цифровой код.

При обнаружении у организации или физического лица более одного ИНН только один из них признается действительным, остальные — недействительными.

Субъект малого предпринимательства указывает свой ИНН в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством. Сведения об ИНН не относятся к налоговой тайне.

После регистрации субъекта малого предпринимательства в налоговом органе он подлежит постановке на учет в следующие внебюджетные фонды:

Фонд социального страхования РФ;

• Фонд обязательного медицинского страхования РФ;

• Пенсионный фонд РФ.

Особенности регистрации страхователей определены:

• в Фонде социального страхования — Федеральным законом от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

• в Фонде обязательного медицинского страхования РФ — Федеральным законом от 28.06.91 г. № 1499-1 «О медицинском страховании граждан в Российской Федерации»;

• в Пенсионном фонде РФ — Федеральным законом от 15.12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Вновь создаваемые организации не обязаны вставать на учет во внебюджетные фонды, последние осуществляют эту процедуру самостоятельно на основании информации, предоставляемой им налоговыми органами.

1.2.3Постановка субъекта малого предпринимательства на учет во внебюджетных фондах

Цель и порядок постановки на учет в Пенсионный фонд РФ

В соответствии с Федеральным законом от 15 12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» малые предприятия и ПБОЮЛ являются субъектами обязательного пенсионного страхования. Страхование осуществляется страховщиком — Пенсионным фондом РФ. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда перед застрахованными лицами. В качестве застрахованных лиц выступают сотрудники малого предприятия, работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору и индивидуальные предприниматели.

Регистрация производится в территориальных органах фонда в пятидневный срок с момента представления ему налоговой инспекцией сведений, содержащихся соответственно в ЕГРЮЛ и ЕГРИП. Нарушение страхователем установленного срока регистрации в органе Пенсионного фонда РФ влечет взыскание штрафа в размере 5 тыс. руб. При нарушении срока регистрации в органе Пенсионного фонда РФ более чем на 90 дней взыскивается штраф в размере 10 тыс. руб.

В последующем субъекты малого предпринимательства обязаны:

• своевременно и в полном объеме уплачивать страховые взносы в бюджет Пенсионного фонда РФ и вести связанный с этим учет;

• представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения.

Для страхователей — малых предприятий, производящих выплаты физическим лицам, в соответствии с установленными тарифами, страховые взносы делятся на две части:

1) финансирование страховой части трудовой пенсии;

2) финансирование накопительной части трудовой пенсии.

Сумма страховых взносов исчисляется и уплачивается страхователями отдельно по каждой части страхового взноса. Ежемесячно страхователи рассчитывают суммы авансовых платежей по страховым взносам. Она определяется исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса. Авансовый платеж по страховым взносам, подлежащий уплате за текущий месяц, уменьшается на сумму ранее перечисленных платежей.

Уплата авансовых платежей производится не позднее 15-го числа месяца, следующего за месяцем, за который они начисляются.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь представляет налоговому органу по утвержденной форме не позднее 20-го числа месяца, следующего за отчетным.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет Пенсионного фонда РФ, учитываются на его индивидуальном лицевом счете.

Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» определяет права и обязанности страхователей, страховщиков и застрахованных лиц. Страховщик может проводить у страхователей проверки документов, связанных с назначением (перерасчетом) и выплатой обязательного страхового обеспечения, представлением сведений индивидуального (персонифицированного) учета застрахованных лиц; требовать и получать у плательщиков страховых взносов необходимые документы, справки и сведения по вопросам, возникающим в ходе указанных проверок.

Страхователи имеют право:

• участвовать через своих представителей в управлении обязательным пенсионным страхованием;

• бесплатно получать у страховщика информацию о нормативных правовых актах об обязательном пенсионном страховании, а также информацию о размерах обязательного страхового обеспечения, выплаченного застрахованным лицам, за которых страхователь уплачивал страховые взносы;

• обращаться в суд для защиты своих прав.

Застрахованные лица могут:

• беспрепятственно получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в бюджет Пенсионного фонда РФ;

• своевременно и полностью получать обязательное страховое обеспечение за счет средств бюджета Пенсионного фонда РФ. Застрахованные лица обязаны:

• предъявлять страховщику содержащие достоверные сведения документы, являющиеся основанием для назначения и выплаты обязательного страхового обеспечения, предусмотренного указанным законом;

• сообщать страховщику обо всех изменениях, влияющих на выплату обязательного страхового обеспечения;

• соблюдать установленные для назначения (перерасчета) и выплаты обязательного страхового обеспечения условия.

В случае невыполнения перечисленных обязанностей и выплаты в связи с этим излишних сумм из бюджета Пенсионного фонда РФ застрахованные лица несут ответственность в размере причиненного ими ущерба в соответствии с законодательством.

Субъекты малого предпринимательства обязаны своевременно представлять органам Пенсионного фонда данные индивидуального персонифицированного учета. Кроме того, не позднее 30 марта года, следующего за истекшим расчетным периодом, они представляют в налоговый орган декларацию по страховым взносам.

Постановка на учет в Фонде социального страхования РФ и Фонде обязательного медицинского страхования РФ

Регистрация субъектов малого бизнеса в названных фондах осуществляется на основе заявления, представленного по установленной форме, в пятидневный срок с момента их государственной регистрации. В качестве страховщиков в данном случае выступают Фонд социального страхования РФ (ФСС РФ) и Фонд обязательного медицинского страхования РФ (ФОМС РФ), в качестве страхователя — субъект малого бизнеса.

При регистрации страхователю присваивается регистрационный номер, который указывается в извещении о регистрации.

Регистрация субъектов малого бизнеса в ФСС РФ может осуществляться по двум видам страхования:

1) обязательному социальному страхованию;

2) обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Первый вид страхования (отчисления по обязательному социальному страхованию) обязателен для тех субъектов малого предпринимательства, которые не применяют специальные налоговые режимы. Платежи по обязательному социальному страхованию производятся в составе единого социального налога (ЕСН). Объект налогообложения — начисленные выплаты по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, и авторским договорам. При этом в составе налогооблагаемой базы не учитываются любые вознаграждения, выплачиваемые сотрудникам малого предприятия по указанным договорам (п. 3 ст. 238 ПК РФ). Сумма налога, подлежащего уплате, определяется умножением налоговой базы на установленную ставку. Малым предприятиям, производящим выплаты физическим лицам (за исключением сельскохозяйственных товаропроизводителей), с июля 2006 г. установлена ставка ЕСН в 26%, из них 2,9% подлежат перечислению в ФСС РФ.

Сумма налога, подлежащая уплате в ФСС РФ, уменьшается субъектом малого предпринимательства на сумму произведенных им самостоятельно расходов на цели государственного социального страхования в соответствии с законодательством РФ. Если расходы на государственное социальное страхование превышают сумму налога, начисленную в ФСС РФ, эта разница возмещается отделениями ФСС РФ.

Независимо от избранного налогового режима, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний обязательно для всех субъектов, работающих в малом бизнесе. Этот вид социального страхования предусматривает:

• обеспечение социальной защиты застрахованных лиц и экономической заинтересованности организаций-страхователей в снижении профессионального риска;

• возмещение вреда, причиненного жизни и здоровью застрахованного лица при исполнении им обязанностей по трудовому договору (контракту);

• обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

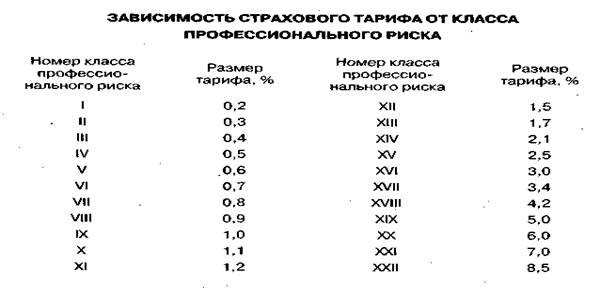

Обязанностью страхователя (субъекта малого предпринимательства) является ежемесячное начисление и перечисление страховщику страховых взносов — платежей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Размер страхового взноса рассчитывается умножением суммы заработной платы застрахованных лиц, начисленной по всем основаниям, на установленный тариф, величина которого определяется классом профессионального риска.

Класс профессионального риска — это уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей.

Класс профессионального риска устанавливается субъекту малого предпринимательства страховщиком и указывается в направляемом страхователю уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Право застрахованных на обеспечение по страхованию возникает со дня наступления страхового случая — временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием.

Отчисления в фонды обязательного медицинского страхования — Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальные фонды обязательного медицинского страхования (ТФОМС) производят субъекты малого предпринимательства, использующие общий режим налогообложения. Отчисления производятся в составе ЕСН. При максимальной ставке ЕСН, равной 26%, 1,1% должны перечисляться в ФФОМС и 2,0% - в ТФОМС.

1.2.4. Ликвидация субъектов малого предпринимательства

Идентификационный номер налогоплательщика организации при снятии ее с учета в налоговом органе в случае ликвидации признается недействительным.

Для ликвидации малого предприятия, созданного в форме ООО, в налоговую инспекцию необходимо представить:

1) уведомление о принятии решения о ликвидации юридического лица;

2) протокол собрания участников, принявших решение о ликвидации (или решение суда о ликвидации);

3) решение участников о назначении ликвидационной комиссии и ее председателя;

4) уведомление о формировании ликвидационной комиссии. Затем в печати публикуется объявление о закрытии общества.

По истечении двух месяцев — срока предъявления претензий кредиторами — комиссия составляет и утверждает ликвидационный баланс, который направляется в налоговую инспекцию на утверждение.

После утверждения ликвидационного баланса комиссия направляет в налоговую инспекцию:

• квитанцию об оплате госпошлины (2000 руб.);

• заявление о регистрации в связи с ликвидацией малого предприятия;

• окончательный ликвидационный баланс (если предприятие ликвидируется добровольно) или определение арбитражного суда о завершении конкурсного производства (если предприятие признано банкротом).

Снятие с учета организации и исключение сведений из ЕГРН осуществляется на основании выписки из ЕГРЮЛ, содержащей сведения о ликвидации организации, не позднее рабочего дня, следующего за днем внесения записи в ЕГРЮЛ.

Налоговый орган, снявший организацию с учета, направляет сведения об этом и выписку из ЕГРЮЛ в налоговые органы, в которых малое предприятие состоит на учете. На основании полученной информации налоговые органы снимают организацию с учета и исключают сведения из ЕГРН.

Датой снятия организации с учета и исключения сведений из ЕГРН является дата внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Индивидуальному предпринимателю закрыть свое дело намного проще. ПБОЮЛ может получить свидетельство о закрытии через пять дней после того, как подаст в налоговую инспекцию заявление по установленной форме и квитанцию об оплате госпошлины (80 руб.).

8-09-2015, 15:25