Второй вариант, по нашему мнению, представляется более приемлемым, и существенное изменение системы калькулирования состоит в том, что отнесение косвенных расходов на виды готовой продукции осуществляется не путем их распределения, пропорционально выбранным базам, а в зависимости от степени участия центров ответственности в производстве данной продукции. Это более сложно, так как нужно учитывать внутрихозяйственный оборот (взаимооказываемость работ и услуг), но с применением трансфертных цен эта трудность, на наш взгляд, отпадает.

3.Система бюджетирования и внутрихозяйственной отчетности

| Бюджетирование, по своей сути, есть объединение технологий планирования, призванных регламентировать деятельность предприятия на ближайший период. При всей внешней простоте, качественно составить бюджет реальной организации достаточно сложно. Трудно быть до конца уверенным, что полученный результат — лучший из возможных планов. Чтобы повысить эту уверенность, менеджерам приходится не столько строить планы, сколько совершенствовать процедуры их составления. Во многих случаях это позволяет заранее исключить возможность ошибки, вместо того чтобы в будущем исправлять последствия неверно принятых решений. В помощь менеджеру в статье предлагаются рекомендации по организации процесса бюджетирования, наиболее подходящего для условий фирмы и решаемых управленческих задач. |

Очевидно, что соответствие бюджета утвержденным стратегическим целям есть необходимое условие успешного управления. Обычно применяются два механизма, способные обеспечить преемственность планов с точки зрения поставленных долгосрочных целей. Такими механизмами являются:

- Некоторый набор ключевых показателей деятельности, определяемых в начале процедуры планирования и доводящихся до функциональных подразделений в виде "бюджетного послания";

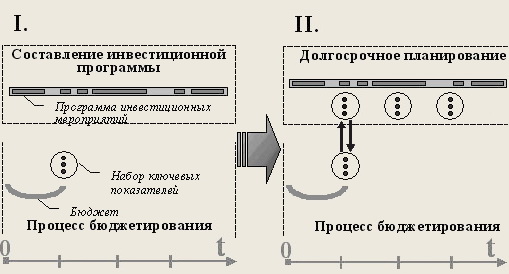

- Принятые инвестиционные программы организации.

Оба механизма достаточно рациональны и доказали свою эффективность. Однако остается вопрос их взаимоувязки. Действительно, от составленных на период планов зависят финансовые возможности выполнения инвестиционной программы. В свою очередь, успешное осуществление инвестиций может влиять на показатели эффективности в будущем. Если инвестиционные мероприятия объединены в комплекс, срыв одного из них может иметь критические последствия для организации в целом.

Один из возможных вариантов решения проблемы заключается в выборе периода инвестиционного планирования большего, чем период бюджетирования (например, от 2 до 5 лет). Таким образом, все взаимосвязанные мероприятия инвестиционной программы должны найти отражение в одном плане. Для практического осуществления заложенных в программе пунктов, на весь период ее реализации определяются ключевые показатели, аналогичные показателям, используемым в бюджетировании. Естественно, и ключевые показатели на следующий период и мероприятия, включенные в инвестиционную программу, должны актуализироваться с периодичностью равной бюджетному циклу. Фактически речь идет о создании дополнительной системы долгосрочного планирования по ключевым показателям деятельности, увязанным с инвестиционной программой.

От планирования функций к планированию проектов

При проектировании системы бюджетирования практически сразу встает вопрос о том, какую информацию использовать в качестве базы для расчета плановых показателей. На первый взгляд кажется логичным обратиться к существующей в организации бухгалтерской системе. В результате, введенные бухгалтерией объекты учета автоматически становятся объектами планирования, а характеристики движения активов и пассивов — плановыми показателями.

Приняв во внимание, что наиболее распространенными объектами учета являются подразделения организации (ее функциональные звенья), автоматически формируется система планирования, регулирующая распределение ресурсов по функциональным блокам. Ответить же на вопрос, рациональны ли затраты, понесенные на выполнение функции, обычно не представляется возможным. Планирование перерождается в "перетаскивание одеяла" подразделениями в борьбе за допустимый уровень затрат, который на их взгляд определяет значимость этого подразделения. Излишне говорить, что при такой постановке вопроса, о борьбе за сокращение издержек не может идти и речи. Система становится порочной в самом основании.

Альтернативный путь — переход на проектную систему планирования (планирование отдельных производственных мероприятий с последующим определением суммарных характеристик). Иногда такой способ планирования называют "планирование с нулевой базой". В действительности это название не вполне корректно, т. к. основной точкой отчета остаются проверенные фактические данные (затраты ресурсов, требуемый эффект от выполнения производственной программы и т. д.). Разница заключается в том, что исходным объектом планирования выступает не функция, а проект — конкретное мероприятие, необходимое для обеспечения производственного процесса. Это обстоятельство в некотором роде роднит крупные промышленные предприятия с небольшими организациями с более выраженной проектной структурой.

Остается вопрос, как получить информацию, требуемую для обоснования затрат и денежного потока в разрезе мероприятий. Такой информации в бухгалтерском учете нет. Тем не менее, решение легко может быть найдено.

Для иллюстрации ответа обратим внимание на то, какая информация требуется для формирования цельного и достаточно подробного плана. Очевидно, основу такой информации представляет сам перечень мероприятий, а также объем и стоимость ресурсов, необходимых для их выполнения. Считая, что определение наилучшей последовательности выполнения пунктов производственной программы — вопрос оптимизации, решаемый непосредственно в процессе планирования, получаем две задачи определения недостающих характеристик:

- Задача нормирования — призвана определить требуемый объем ресурсов, необходимых для выполнения работ. На этапе внедрения системы планирования, для оценки необходимого количества ресурсов может использоваться экспертная оценка специалистов.

- Задача определения стоимости ресурсов — состоит в группировке однородных позиций, организации учета их количества и расчете стоимости.

На этапе запуска процедур планирования может использоваться укрупненная группировка ресурсов (в основном материалов) и примерная оценка по рыночной стоимости.

Обе задачи вполне разрешимы, хотя и требуют определенных усилий для "тонкой настройки". Видим, что их несовершенство не создает непреодолимых препятствий при внедрении нового процесса планирования.

В свете показанной необходимости соотнесения бюджетов со стратегическими целями организации, в первом приближении все системы планирования можно считать планированием "сверху". Общие цели должны задаваться в самом начале процедуры планирования и служить ориентиром для определения показателей низшего порядка. Очевидно также, что в случае, если в ходе планирования окажется, что достижение стратегических целей невозможно, потребуется их перенос или корректировка.

Определить же соответствие применяемой в организации системы бюджетирования схеме "сверху" или "снизу" можно по направлению потока информации, обосновывающего конечные плановые показатели.

При использовании метода бюджетирования от производственных мероприятий, применение схемы планирования "сверху" встречается достаточно редко. Чаще за первоначальное составление производственных планов отвечают службы, курирующие соответствующее направление работ. При необходимости, для случая холдинговой или филиальной структуры, этот процесс может быть локализован и в рамках управляющей компании. Но принцип формирования плана "снизу" - подразделениями, ответственными за функциональные участки работ, остается неизменным.

Если объектом управления является холдинговая или сильно разветвленная филиальная структура, то применение способа "планирование сверху" может быть оправдано в том случае, если на местах существует второй самостоятельный контур планирования, преобразующий укрупненные показатели центра в детальные программы действий. Минимизировать негативные тенденции к увеличению затрат, в этом случае, может грамотно построенная система мотивации или внутреннего контроля.

Определившись с подходами к бюджетированию, остается решить, с использованием каких программных продуктов будет реализована разработанная методика. От того, какими средствами предполагается пользоваться, будут зависеть конечные регламенты процедур. Возможно, особенности программного продукта внесут изменения в выбранный метод. Обобщая программы, существующие на рынке, рассмотрим альтернативы.

Первая возможность заключается в использовании адаптированных офисных приложений Excel или Access. Это довольно типичный выбор, сделанный даже в некоторых крупных компаниях.

Второй способ состоит в применении сравнительно недорогих программ, специализированных на поддержке процедур планирования (продукция компании "Инталев" и другие). Часто, такой выбор делают организации, только создающие бюджетную систему или желающие ее модернизировать.

Третий вариант подразумевает наличие в организации интегрированной системы класса ERP и эксплуатацию обеспечиваемых ею функций планирования.

Начнем с третьего варианта. Безусловно, построение глобальной системы управления под флагом одной из представленных на рынке ERP систем — дело на столько же благородное, насколько дорогое. Для того чтобы такая система функционировала, необходима четкая координация составляющих ее модулей, обеспечиваемая, как правило, на этапе внедрения. Функциональность, которую удалось реализовать при внедрении, становится достаточно стабильной и характеризуется высоким уровнем информационной безопасности. В тоже время, менять такую систему достаточно сложно. Чтобы это сделать, нужно определить, предусмотрена ли возможность реализации желаемого метода, и какие изменения придется произвести дополнительно в других модулях. Если выбранный метод в системе не предусмотрен, с большой вероятностью от него придется отказаться. В противном случае, стоимость изменения функциональности может быть сопоставимой со стоимостью первоначальной установки системы.

Сравнивая первую и вторую альтернативу можно констатировать, что второй способ менее зависим от квалификации специалистов, проводящих внедрение. Однако следует иметь в виду, что в стремлении к универсальности разработчики вынуждены использовать самые простые методы, существенно сужая рамки выбора. Почти наверняка такая система будет работать в терминах и показателях бухгалтерского учета, а значит, окажется достаточно отдалена от проблематики реально решаемых управленческих задач. При привлечении в качестве "внедренца" программы фирмы-разработчика, вероятность корректной адаптации под нужды пользователя возрастает. С другой стороны, практика показывает, что выбрать программу, в которой нужный метод реализован в качестве штатного средства, на порядок дешевле.

Справедливости ради следует отметить недостатки и такого излюбленного средства автоматизации, как использование стандартных офисных приложений. Основное из них — низкая защищенность результирующих форм от сбоя при вводе данных и отсутствие ряда вспомогательных средств, реализованных в специализированных программах. Необходимость компенсации этих недостатков требует создания жестких регламентов выполнения процедур и дополнительных средств проверки. Если в проекте участвуют один — два человека, хорошо знакомых с базовыми возможностями продуктов и владеющих встроенным языком программирования, шанс создания работоспособного средства достаточно высок.

Вероятно, вариации на тему выбора методов планирования по природе своей бесконечны. Масса литературы и специализированных фирм предлагает свой "уникальный" и "наиболее эффективный" метод. Задача менеджера — выбрать тот из них, который окажется не только теоретически правильным, но будет работоспособен на его предприятии и органично вписан в другие процессы. На основании предложенных в статье подходов, организация может выбрать свой путь, наиболее приемлемый для данных условий. А за счет увязки соображений общей рациональности с реалиями бизнеса, разработанный метод может быть эффективнее готовых шаблонов.

8-09-2015, 15:28