При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д.

Как видно из представленной таблицы (см. приложение А, таблица А.1, С. 41), при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью амортизируется за 40 месяцев.

Ускоренная амортизация – начисление износа основного средства с применением к норме амортизационных отчислений повышающего коэффициента. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым, уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

В настоящее время ускоренная амортизация регламентируется пунктом 7 статьи 259 Налогового Кодекса РФ.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. [14, С. 25-31].

На основании этого, по мнению Минфина России, изложенному в Письме от 29 августа 2002 г. N 04-05-06/34, субъекты малого предпринимательства имеют право при начислении амортизации способом уменьшаемого остатка использовать коэффициент ускорения 2.

ГЛАВА 2 АНАЛИЗ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ НА ПРИМЕРЕ ООО “СМУ-1” ЗА ПЕРИОД 2005-2007гг.

2.1 Динамика износа ОПФ

Возьмём в качестве объекта исследования ООО “СМУ-1”.

Строительно-монтажное управление №1 было создано в 1970 году для производства строительно-монтажных и ремонтно-строительных работ, реконструкции жилых домов, объектов коммунального хозяйства, здравоохранения, народного образования, культуры и спорта в городе и районах Орска.

В 1990 году, в связи с начавшимся в стране кооперативным движением, управление было переименовано в кооперативно-арендное.

В 1993 году акционерами были выкуплены акции предприятия у Комитета по управлению имуществом Оренбургской области, и предприятие было переименовано в Товарищество с ограниченной ответственностью “ Строительно-монтажное управление №1”.

В настоящее время предприятие выполняет те же функции по капитальному строительству и капитальному ремонту, что и раньше, хотя объёмы выполняемых работ заметно сократились.

С 1991 года строительство в основном ведётся за счёт собственных средств или средств дольщиков, и только 5% осуществляется за счёт государственных капитальных вложений (финансируются стратегически важные объекты).

За пошедшие годы данным управлением было построено около двухсот тысяч квадратных метров жилья, отремонтировано и реконструировано около тысячи объектов. В среднем за год ООО “СМУ-1” выполняет работ на сумму двенадцать миллионов рублей.

Общая численность работников предприятия – сто пятьдесят человек (постоянные рабочие и инженерно-технические работники). Единоличным исполнительным органом общества является генеральный директор, который избирается общим собранием участников на срок четыре года.

Управление состоит из следующих структурных подразделений:

- администрация, три прорабских участка, отдел главного механика, отдел кадров, отдел технического снабжения.

Состав основных фондов ООО “СМУ–1” на 01.01.07 года представлен в таблице 2.1 (приложение 1). Как видно из этой таблицы, все группы основных фондов предприятия относятся к производственным. Непроизводственные фонды числились на балансе предприятия несколько лет назад, это были общежитие и детский садик. Но они были списаны, потому что их содержание слишком невыгодно, так как амортизационные отчисления по этим фондам не производятся, и они содержаться за счёт прибыли.

Основные фонды также подразделяются на активные и пассивные. К активным фондам здесь относятся машины и оборудование, к пассивным – здания, транспортные средства и другие виды основных средств.

Таблица 2.1

Структура основных фондов ООО “СМУ-1” за 2005 год

| Наименование группы | Первоначальная стоимость, руб. |

Удельный вес, в процентах |

| 1 | 2 | 3 |

| 1.Здания | 1412030,491 | 82,70 |

| 2.Машины и оборудование | 36920,832 | 2,16 |

| 3.Транспортные средства | 249069,426 | 14,59 |

| 4.Прочие | 9316,800 | 0,55 |

| Всего | 250367 | 250367 |

Рассмотрим теперь структуру основных средств предприятия (см. таблицу 1). Как показывает таблица, наибольший удельный вес в общей стоимости основных фондов занимает группа “Здания” – на неё приходится 82,70%. Это говорит о том, что первоначальная стоимость в этой группе самая большая. На втором месте стоит группа “Транспортные средства” – её удельный вес составляет 14,59%. Машины и оборудование занимают всего 2,16% в общей стоимости. И самая маленькая доля приходится на прочие основные фонды – 0,55%.

Рассчитаем теперь удельный вес основных фондов в их общей стоимости в 2006 и 2007 годах. Данные для расчёта возьмём в таблице 2.2 (приложение 2)

Таблица 2.2

Структура основных фондов ООО ”СМУ-1” за 2006 и 2007 годы

| Наименование группы | Первоначальная стоимость |

Удельный вес, В процентах |

||

| 2006 | 2007 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Здания | 1156121,413 | 846535,926 | 90,199 | 73 |

| 2.Машины и оборудование | 11502,346 | 5537,496 | 0,897 | 0,99 |

| 3.Транспортные средства | 114114,664 | 307536,032 | 8,9 | 26,52 |

| Всего | 1281738,423 | 1159609,454 | 100 | 100 |

Как видно из таблицы в 2006 и 2007 годах наибольший удельный вес в структуре основных фондов также занимала группа “Здания”. Но если в 2006 году удельный вес этой группы значительно увеличился (на 7,499%) за счёт уменьшения доли остальных групп основных средств, то в 2007 году он, наоборот, уменьшился: по сравнению с 2005 годом – на 9,7% и по сравнению с 2006 годом – на 17,199%. Также изменения в структуре основных фондов произошли благодаря тому, что прочие основные фонды (то есть компьютер и трансформатор к нему) были списаны в 2005 году. Поэтому в последующих годах этой группы в составе основных фондов нет. Заметные изменения произошли в группе “Транспортные средства”. Удельный вес этой группы в 2006 году уменьшился (на 5,69%), а в 2007 году сильно увеличился (по сравнению с 2006 годом) на 17,62%.

Для оценки основных средств предприятий используют восстановительную стоимость, которая представляет собой стоимость производства или приобретения основных фондов в условиях и по ценам данного года. Чтобы её рассчитать, нужно первоначальную стоимость умножить на коэффициент переоценки. Так как переоценка на данном предприятии проводилась только в 2005 году, то мы рассчитаем восстановительную стоимость для 2005 года. Исходные данные возьмём из таблицы 2.1 (приложение 1). Полученные результаты занесены в таблицу 2.3.

Таблица 2.3

Восстановительная стоимость основных фондов ООО ”СМУ-1”

| Наименование | Восстановительная стоимость |

|

| 1 | 2 | |

| 1. Здания | ||

| Административное здание | 560711,135 | |

| Бытовые помещения | 371763,072 | |

| Производственные здания | 602091,580 | |

| Гараж | 20202,293 | |

| Вагон передвижной | 37064,604 | |

| Вагон | 38770,292 | |

| Итого | 250367 | |

| 2. Машины и оборудование | ||

| 1 | 2 | |

| Бетоносмеситель | 11454,459 | |

| Бетономешалка | 11454,459 | |

| Трансформатор | 4173,312 | |

| Итого | 2503670 | |

| 3. Транспортные средства | ||

| Автомобиль самосвал 70-46 | 46061,341 | |

| Автомобиль САЗ 08-99 | 50566,861 | |

| Автомобиль ЗИЛ 29-78 | 11337,460 | |

| Автомобиль ЗИЛ-130 14-83 | 52110,611 | |

| Автомобиль ГАЗ-24 97-02 | 18231,091 | |

| РАФ 97-24 | 6504,185 | |

| Автомобиль колхида 10-84 | 6752,257 | |

| Прицеп к колхиде | 1003,192 | |

| Автобус КВЗ 50425 279 | 12868,240 | |

| Трактор МТЗ-80 09-45 | 24206,727 | |

| Трактор МТЗ-80 03-00 | 28017,341 | |

| Кран КС 25-61 | 4019,200 | |

| Кран КАТО | 22680,000 | |

| Итого | 250367 | |

| 4. Другие виды основных средств | ||

| Компьютер | 7192,800 | |

| Трансформатор к компьютеру | 2124,000 | |

| Итого | 25036700 | |

| Всего | 1963166,428 | |

Теперь рассчитаем среднегодовую стоимость основных фондов по формуле (2). Для этого нам нужно знать, что на данном предприятии в году не было введено ни одного объекта; ликвидированные объекты описаны в таблице 2.5 (приложение).

Исходя из этих данных среднегодовая стоимость основных фондов ООО “СМУ-1” в 2005 году будет следующей.

Фср = 1707337,549 – (11806*9+6752*6+2124*10)/12 = 1693337 рублей

Если подобным образом рассчитать среднегодовую стоимость в 2006 и 2007 годах, то она получится соответственно 1277842 рубля и 1346667 рублей.

Физический износ основных фондов определяется на основании их сроков службы по формуле (3). Мы можем рассчитать физический износ объектов, которые были списаны с баланса предприятия в результате их полного износа:

1. РАФ 97-24: нормативный срок службы – одиннадцать лет, фактический– 12,5 лет. Отсюда следует, что физический износ этого элемента основных средств будет следующим.

Изн.(ф) = (12,5/11)*100 = 113,63%

Из этого можно сделать вывод, что автомобиль использовался дольше его нормативного срока на 13,63%;

2. Автомобиль ГАЗ Б 18-58: нормативный срок службы – 10 лет, фактический – 8,4 года.

Изн.(ф) = (8,4/10)*100 = 84%

Это говорит о том, что автомобиль износился раньше времени, а по норме должен был использоваться ещё на 16%.

По каждой группе основных фондов можно рассчитать коэффициент физического износа, который определяется как отношение стоимости износа основных фондов к первоначальной стоимости всех или отдельных видов, групп основных фондов. Рассчитаем этот коэффициент на примере групп основных средств в 2005 году (см. таблицу 2.4).

Таблица 2.4

Коэффициенты физического износа основных средств по каждой группе

| Наименование группы | Коэффициент физического износа |

| 1 | 2 |

| 1. Здания | 0,28 |

| 2. Машины и оборудование | 0,59 |

| 3. Транспортные средства | 0,62 |

Из таблицы 2.4 видно, что основные фонды в группе “Здания” износились только на 28%, в группе “Машины и оборудование” – на 59%, и больше всего износились основные фонды в группе “Транспортные средства” – на 62%.

Рассчитаем амортизацию на примере бетоносмесителя. Норму амортизации определим по формуле (7), учитывая, что срок службы этого объекта равен 8 лет.

На = 11856/8 = 1482 рубля

Эта же сумма в процентах будет равна 12,5% (за 100% берём первоначальную стоимость).

2.2 Амортизационная политика предприятия

Определим величину амортизационных отчислений по годам линейным и ускоренным способами. Результаты вычислений по линейному методу занесены в таблицу 2.5.

Таблица 2.5

Начисление амортизации методом линейного списания в рублях

Первоначальная стоимость |

Амортизация | Остаточная стоимость |

|

| рублей | процентов | ||

| 11856 | 1482 | 12,5 | 10374 |

| 1 | 2 | 3 | 4 |

| 10374 | 1482 | 12,5 | 8892 |

| 8892 | 1482 | 12,5 | 7410 |

| 7410 | 1482 | 12,5 | 5928 |

| 5928 | 1482 | 12,5 | 4446 |

| 4446 | 1482 | 12,5 | 2964 |

| 2964 | 1482 | 12,5 | 1482 |

| 1482 | 1482 | 12,5 | 0 |

Результаты вычислений по ускоренному методу занесём в таблицу 2.6.

Таблица 2.6

Начисление амортизации ускоренным способом в рублях

Первоначальная стоимость |

Амортизация | Остаточная стоимость |

|

| рублей | процентов | ||

| 1 | 2 | 3 | 4 |

| 11856 | 2964 | 25 | 8892 |

| 8892 | 2223 | 25 | 6669 |

| 6669 | 1667 | 25 | 5002 |

| 5002 | 1251 | 25 | 3751 |

| 3751 | 938 | 25 | 2813 |

| 2813 | 703 | 25 | 2110 |

| 2110 | 528 | 25 | 1582 |

| 1582 | 400 | 25 | 1182 |

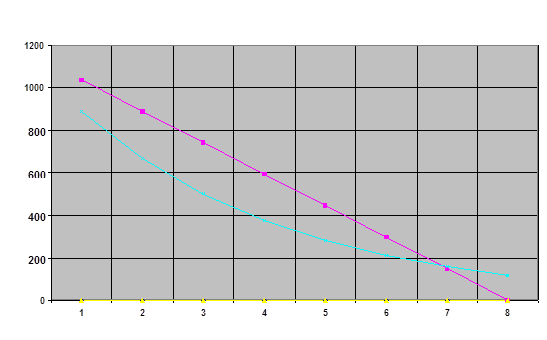

Построим графики зависимости остаточной стоимости бетоносмесителя от срока службы в случае применения линейного и ускоренного способа амортизации.

Рис. 2.1 Зависимость остаточной стоимости от срока службы

Из таблиц и из графиков видно, что при расчёте амортизационных отчислений линейным способом возмещение основных фондов производится равными частями ежегодно в течение всего срока эксплуатации (в течение восьми лет). Эти ежегодные отчисления равны 1482 рубля или 12,5%.

При расчёте амортизации ускоренным способом восстановление основных фондов производится ежегодно от остаточной стоимости в течение всего срока эксплуатации.

Эта тенденция видна и на графике: в случае применения линейного способа мы видим прямую, так как отчисления производятся равными долями в равные промежутки времени. А при ускоренном методе – гипербола, так как амортизационные отчисления при увеличении срока службы основных фондов уменьшаются.

Рассчитаем показатель фондоотдачи, который относится к числу обобщающих показателей основных производственных фондов, отражает уровень использования всей их совокупности и является коэффициентом общей экономической эффективности их использования. Для этого нам понадобится величина объёма производства и реализации продукции: на данном предприятии в 2005 году она была равна 14045000 рублей, в 2006 году – 13600000, в 2007 году – 14100000. Учитывая, что среднегодовая стоимость основных производственных фондов в 2005 году равна 1699000 рублей, получим.

Фо(96) = 14045000/1699000 = 8,27

Это означает, что на один рубль основных фондов приходится произведённой продукции 8,27 рублей.

Рассчитывая таким же образом этот показатель для остальных годов, получим, что в 2006 году фондоотдача равнялась 10,64; и в 2007 году – 10,47. Это показывает, что в 2006 году на один рубль основных фондов количество произведённой продукции увеличилось на 2,37 рублей по сравнению с 2005 годом, а в 2007 году количество произведённой продукции на один рубль основных фондов уменьшилось незначительно по сравнению с2006 годом – на 17 копеек. Эти изменения произошли из-за того, что стоимость основных фондов на предприятии сначала уменьшилась (в 2006 году), а потом увеличилась.

Следующие обобщающие показатели фондоёмкость, фондовооружённость и производительность труда. Рассчитанные величины занесём в таблицу 2.7.

Таблица 2.7

Фондоёмкость, фондовооружённость и производительность труда

| Показатели | 2005 | 2006 | 2007 | Отклонения | |

| 2006 к 2005 | 2007 к 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фё | 0,12 | 0,09 | 0,1 | -0,03 | 0,01 |

| Фв, руб/чел | 11327 | 8518,9 | 8977,8 | -2808,1 | 458,9 |

| Птр, руб/чел | 93633 | 90666,6 | 94000 | -2966,4 | 3333,4 |

Как видно из таблицы 2.7, фондоёмкость в 2005 году - 0,12. Это означает, что стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, равна 12 копеек. В 2006 году эта величина сократилась на 0,03, то есть стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, уменьшилась на 3 копейки. И в 2007 году показатель фондоёмкости вновь увеличивается, что происходит за счёт введения в действие новых основных средств.

Большое влияние на величины фондоотдачи и фондоёмкости оказывает показатель фондовооружённости труда, который в 2005 году был равен 11327 руб/чел. Отсюда видно, что на каждого работника предприятия приходится основных фондов на сумму 11327 рублей. В 2006 году фондовооружённость снизилась до 8518,9 руб/чел, а в 2007 году увеличилась на 458,9 руб/чел. Этот показатель применяется для характеристики степени оснащённости труда работающих. Чем больше фондовооружённость, тем больше объём производства и тем больше стоимость основных фондов. Из этого следует, что лучше всего работники предприятия были оснащены основными средствами в 2005 году.

Производительность труда определили по формуле (15). Как видно из таблицы, самая большая производительность труда была в 2007 году – 94000 руб/чел, то есть на одного работника в 2007 году приходился объём произведённой продукции на сумму 94000 рублей. И самая маленькая производительность труда была в 2006 году – 90666,6 руб/чел.

Теперь рассчитаем показатели движения основных средств – коэффициент обновления, коэффициент выбытия и коэффициент прироста.

Коэффициент обновления можно рассчитать только для 2007 года, так как в 2005 и 2006 годах основные фонды не вводились. Используя данные таблицы 2.6 и таблицы 2.4, рассчитаем этот показатель по формуле (16).

Кобн = 250367/872426,852 = 0,29

Мы видим, что стоимость новых поступивших основных фондов составила 29% от общей стоимости основных фондов, то есть доля вновь введённых основных фондов оказалась довольно большой.

Рассчитанные коэффициент выбытия и коэффициент прироста основных фондов занесём в таблицу 2.8.

Таблица 8

Коэффициенты выбытия и прироста основных фондов

| Показатели | 2005 | 2006 | 2007 | Отклонения | |

| 2006 к 2005 | 2007 к 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Квыб | 0,012 | 0,009 | 0,002 | -0,003 | -0,007 |

| Крост | -0,011 | -0,013 | 0,28 | -0,002 | 0,29 |

Судя по коэффициенту выбытия, основные фонды предприятия за 2005 год уменьшились на 1,2%, за 2006 год – на 0,9% и за 2007 год – на 0,2%. Из этого следует, что больше всего основных фондов выбыло в 2005 году.

Коэффициент роста показывает, что в 2005 и 2006 году основные фонды ООО “СМУ – 1” уменьшились за счёт превышения их выбытия над введением. А в 2007 году, наоборот, было введено больше основных средств, чем ликвидировано.

Чтобы рассчитать напряжённость использования площадей по формуле (19), нужно знать общую площадь. Она составляет на данном предприятии 838,8 квадратных метров. Поэтому данный показатель будет выглядеть следующим образом.

Нпл (96)= 14045000/838,8 =16744 руб/м2 ;

Нпл (97) = 13600000/838,8= 16214 руб/м2 ;

Нпл (98) = 14100000/838,8 = 16810 руб/м2 .

Это означает, что на один квадратный метр площади предприятия приходится выпущенной продукции на сумму примерно 16000 рублей.

И последний коэффициент – это коэффициент годности основных фондов, который рассчитывается по формуле (20). Результаты расчётов коэффициента по каждой группе занесём в таблицу 2.9.

Таблица 2.9

Коэффициент годности основных фондов

| Наименованиегруппы | Коэффициент годности | ||

| 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 |

| 1. Здания | 0,72 | 0,73 | 0,71 |

| 2. Машины и оборудование | 0,41 | 0,48 | 0,7 |

| 3. Транспортные средства | 0,38 | 0,6 | 0,8 |

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования. Поэтому из таблицы 2.9 можно сделать вывод, что более всего пригодны для использования основные фонды из группы “Здания”. Менее всего для использования пригодны в 2005 году основные фонды из группы “Транспортные средства”, в 2006 и 2007 году – из группы “Машины и оборудование”.

ГЛАВА 3 ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Самым важным показателем использования основных фондов является фондоотдача, так как с увеличением фондоотдачи повышается эффективность использования основных средств.

Посмотрим, как изменится данный показатель, а также другие показатели использования основных средств, если предприятие увеличит выпуск продукции по сравнению с 2007 годом на 30% (см. таблицу 3.1).

Таблица 3.1

Изменение показателей использования основных фондов в перспективном году

| Показатели | Ед. измер. |

2007 год | Перспективный год | Темп роста, в процентах |

| 1 | 2 | 3 | 4 | 5 |

| 1. Объём производства | 14100000 | 18330000 | 130 | |

2. Среднегодовая стоимость ОПФ |

руб. | 1346667 | 1346667 | 100 |

| 3. Фондоотдача | 10,47 | 13,6 | 130 | |

| 4. Фондоёмкость | 0,1 | 0,07 | 70 | |

| 5. Фондовооружённость | руб/чел | 8977,8 | 8977,8 | 100 |

6. Производительность труда |

руб/чел | 94000 | 122200 | 130 |

Из таблицы можно сделать вывод, что при увеличении объёма производства на 30% фондоотдача тоже увеличивается на 30%, что говорит оболее эффективном использовании основных фондов. Также на 30% увеличивается производительность труда, так как это необходимое условие увеличения объёма производства. Снижение фондоёмкости на 30% означает экономию труда, овеществлённого в основных фондах, участвующих в производстве. Фондовооружённость осталась на том же уровне из-за того, что среднегодовая стоимость основных фондов тоже не изменялась.

Повышение фондоотдачи основных производственных фондов в строительстве достигается также за счёт факторов, которые можно объединить в следующие группы:

1) факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности строительства, снижение внутрисменных простоев в строительных организациях, повышение производительности машин, оборудования и транспортных средств, своевременная

8-09-2015, 15:38