3) расходы на охрану труда.

План по издержкам на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базового уровня затрат используются отчетные данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Исчисление оптимального размера издержек становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования затрат в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить валовой доход с общей суммы затрат, подразделяемых на переменные, постоянные.

Величина затрат при наличии постоянных и переменных затрат представляется зависимостью (1):

И = П + Пер х Х где (1)

И - величина издержек обращения;

П – абсолютная сумма постоянных расходов;

Пер – удельные переменные затраты на единицу товаров;

Х – объем продаж товаров.

3.2 Автоматизация учетного процесса

Для совершенствования учета затрат на продажу необходимо порекомендовать применение на ООО «Полюс» автоматизированных программ ведения бухгалтерского учета.

Не смотря на то, что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета.

Современный этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации. Приведу пример существующих сейчас систем 1C бухгалтерия, Aubi, ИНФО – Бухгалтер, БЭСТ, АККОРД, ABACUS и другие. Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из-за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете. Поэтому большинство фирм переходит к автоматизированному бухгалтерскому учету. Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Планирование деятельности организации невозможно без учета расходов, связанных с продажей продукции, товаров, работ и услуг, которые составляют существенную часть в общих расходах предприятия. Только определяя плановую производственную себестоимость и прогнозируя стоимость коммерческих расходов, предприятие может осуществить расчет полной (коммерческой) себестоимости продукции, формировать финансовый результат и прогнозировать рентабельность продаж.

Затраты предприятия на реализацию произведенной или приобретенной продукции являются коммерческими расходами (расходами на продажу). В целом все коммерческие расходы, определяя центры финансовой ответственности, можно подразделять на расходы по организации сбыту, расходы на рекламу, транспортно-экспедиционные расходы, прочие расходы по сбыту.

Коммерческие расходы также классифицируются:

переменные издержки, подлежащие отнесению на себестоимость соответствующих видов продукции прямым путем, зависящие от объема производства, стоимости отгруженной продукции и других показателей;

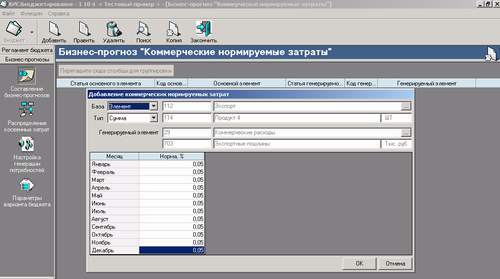

Рис.1 Бизнес-прогноз "Коммерческие условно-переменные расходы"

Постоянные издержки, связанные с коммерческой деятельностью, могут распределяться между отдельными видами отгруженной продукции ежемесячно для калькулирования продукции пропорционально прибыли продукции.

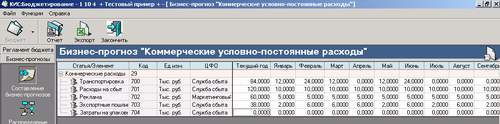

Рис.2 Бизнес-прогноз "Коммерческие условно-постоянные расходы"

В организациях, осуществляющих производственную деятельность, в состав расходов на продажу планируются следующие расходы:

на затаривание и упаковку изделий на складах готовой продукции;

по доставке продукции на станцию отправления, погрузке в транспортные средства;

комиссионные отчисления, уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, к расходам на продажу относятся следующие расходы (издержки обращения):

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

Для предприятий, осуществляющих внешнеэкономическую деятельность, необходимо прогнозировать расходы, связанные с реализацией экспортируемого товара:

экспортные пошлины и таможенные сборы;

затраты на упаковку;

услуги по транспортировке, экспедированию, погрузке, разгрузке и перегрузке;

услуги по хранению товара на таможенном складе;

расходы на страхование груза;

услуги посредника.

В состав коммерческих расходов включаются затраты, которые производиться за счет поставщика и зависят от условий, предполагаемых в портфеле заказа. Обычно в контракте используют базисные условия поставки, определяющиеся международными правилами толкования торговых терминов "Инкотермс". Согласно этим правилам, все расходы, связанные с товарами, оплачивает та сторона, которая несет риск случайной гибели или утраты товаров.

Планируя бюджет предприятия, необходимо учитывать возможности и особенности создание системы электронной коммерции - сектора "новой" виртуальной экономики, с собственными средствами и методами ведения бизнеса, основными характеристиками которой является:

вывод в сеть Интернет внутренних и внешних бизнес-процессов;

оптимизация логистических цепочек;

оптимизация коммерческих издержек;

организация целевого маркетинга и рекламы.

Контроль исполнения коммерческих расходов осуществляется на основе фактической информации на счете 44 "Расходы на продажу". При формировании плановых показателей желательно учитывать детализацию регистров бухгалтерского учета для сопоставления и проведения план - факторного анализа.

Согласно, положения по бухгалтерскому учету ПБУ 10/99, коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году. Или учитывая особенности налогового учета, при частичном списании подлежат распределению между проданными и непроданными товарами.

Прямые расходы уменьшают доходы от реализации, за исключением части, относящейся к остатку товаров на складе. Все остальные косвенные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности.

Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Таким образом, применение автоматизированных программ приведении учета затрат на продажу не только облегчит труд бухгалтеров, но и будет способствовать повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам.

Заключение

В заключении проделанной работы можно сделать следующие вывод:

На основании данных учета и анализа можно сделать вывод, что бухгалтерский учет на предприятии ведется в соответствии с принципами и концепциями, изложенными в нормативных актах по бухгалтерскому учету, но с сохранением специфики, продиктованной особенностями условий хозяйствования общества.

Новые условия хозяйствования, реформа бухгалтерского учета в России обусловили существенные изменения методологии и организации бухгалтерского учета. Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организацией самостоятельно, исходя из условий его деятельности.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль или убыток) и размер финансовых результатов, а именно, доходы и расходы организации.

Торговые предприятия, занимающие важное место в экономике любой страны, исполняют функции посредников между производителями товарно-материальных ценностей и их потребителями - юридическими и физическими лицами. Как и все коммерческие предприятия, эти организации стремятся получать максимальную прибыль.

Чтобы выстоять в условиях достаточно жесткой рыночной конкуренции, торговые организации стремятся быть экономически сильными. Расширение сферы деятельности организаций торговли, усиление конкуренции привело к необходимости более тщательного контроля расходов на продажу с целью недопущения непроизводительных потерь и выявления имеющихся резервов увеличения прибыли.

Заинтересованность предприятий торговли в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения расходов на продажу. Данными факторами обусловлена актуальность проблемы оптимизации бухгалтерского и налогового учета расходов на продажу.

Несмотря на всю важность правильного учета расходов на продажу для торгового предприятия и их аудита, в современной экономической литературе практически не уделяется внимания этой важной теме, что свидетельствует о некоторой новизне исследований, проводимых в рамках данной работы.

Особое место в бухгалтерском учете организации занимает учет расходов на продажу.

Учет расходов на продажу ведется на счете, используемом для учета собственных затрат торговой фирмы, - это счет 44 "Расходы на продажу".

Учет расходов на продажу ведется на одноименном собирательно- распределительном счете по статьям затрат: расходы на тару и упаковку, расходы на транспортировку продукции, комиссионные сборы, расходы на рекламу и прочие расходы по сбыту. Учтенные на счете суммы распределяются по видам проданной продукции и включаются в ее полную себестоимость. На продукцию, отпущенную своему капитальному строительству, непромышленным производствам и хозяйствам, расходы на продажу не относятся.

Если учет продажи продукции ведется без использования счета 45 «Товары отгруженные», сумма учтенных на соответствующем счете коммерческих расходов относится на дебет счета Продаж.

Распределение расходов на продажу по видам изделий, отпущенных сторонним организациям, зависит от характера продукции и отраслевых особенностей производства. Затраты по таре и упаковке, специфичной для отдельных видов продукции, относятся на ее себестоимость по прямому признаку на основе соответствующих первичных документов.

При невозможности такого списания они могут распределяться между отдельными видами проданной готовой продукции исходя из ее веса, объема, производственной себестоимости или других показателей, предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования.

В таком же порядке распределяются расходы по транспортировке. Остальные расходы на продажу распределяются между видами продукции пропорционально их весу, объему или производственной себестоимости проданной продукции.

В ряде отраслей промышленности общую сумму расходов на продажу распределяют пропорционально плановой или фактической производственной себестоимости проданной продукции, а в легкой, пищевой промышленности - пропорционально выручке от продажи.

Аналитический учет расходов на продажу ведется в ведомостях (машинограммах) в разрезе установленной номенклатуры статей расходов. При организации учета по центрам расходов соответствующие машинограммы получают в разрезе складов и служб, связанных с продажей готовой продукции.

Список литературных источников

1. Федеральный закон о бухгалтерском учете, утвержденный приказом Министерства финансов № 129-ФЗ от 21.11.96

2. Федеральный закон о внесении изменений и дополнений в Федеральный закон о бухгалтерском учете, утвержденный приказом Министерства финансов № 32-ФЗ от 28.03.02

3. Положение по бухгалтерскому учету 9/99 Доходы организации, утвержденное приказом Министерства финансов № 32н от 06.05.99

4. Положение по бухгалтерскому учету 10/99 Расходы организации, утвержденное приказом Министерства финансов № 33н от 06.05.99

5. Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Министерства финансов № 105 от 29.07.83

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов № 94н от 31.10.2000

7. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Министерства финансов № 94н от 31.10.2000

8. Ржаницына В.С. Учет внереализационных расходов //Бухгалтерский учет № 21, 2004

9. Богатырева Е.И. Отражение финансовых результатов в отчетности // Бухгалтерский учет № 3, 2003

10. Ржаницына В.С. Учет операционных расходов //Бухгалтерский учет № 22, 2004

11. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях, 2003, Москва

12. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли предприятия //Бухгалтерский учет № 10, 2002

13. Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ, 2005, Москва.

14. Станиславчик Е. С. Анализ оборотных активов //Финансовая газета № 34, 2004, Москва.

15. Кондраков Н.П. Бухгалтерский учет, 2004, Москва.

16. Ширкина Е.А. Учет прочих доходов и расходов //Бухгалтерский учет № 10, 2001, Москва.

17. Мещирякова Е.И. Как упростить работу и сэкономить с помощью учетной политики //Главбух № 2, 2005, стр. 1

18. Сотникова Л.В. Учет доходов в соответствии с ПБУ 9/99 «Доходы организации» //Бухгалтерский учет № 6, 2008

19. Иванцов И.В. Расходы и доходы, возникшие из-за чрезвычайных обстоятельств //Главбух № 15, 2009

20. Платонов В.Н. Организация торговли: Учеб. пособие. Мн.: БГЭУ, 2008. 127 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М. 2009.

22. Соколов Я.В. Основы теории бухгалтерского учета. М., 2008.

23. Соловьев Б. А. Экономика торговли. М.: Экономика, 2007.

24. Фридман А. М. Экономика и планирование кооперативной торговли: Учеб.: В 2 т. М.: Экономика, 2001

25. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М. 2008.

26. Экономика предприятия: Учеб. / Под ред. А. И. Руденко. Мн.: ИП Экоперспектива, 2007.

27. Экономика предприятия: Учеб. для вузов / Б. Я. Горфинкель, Е. М. Куприянов, В. П. Прасолова др. М.: Банки и биржи; ЮНИТИ, 2008.

28. Экономическая эффективность торгового предприятия потребительской кооперации Н. П. Писаренко, Л. В. Мисникова, Е. Е. Шишкова, С. Н. Лебедева, А. 3. Коробкин. Гомель: ГКИ, 2008.

ПРИЛОЖЕНИЕ 1

ПОЛОЖЕНИЕ

по учетной политике в области бухгалтерского учета ООО «Полюс»

1. Настоящее положение разработано в соответствии с основными нормативными документами:

1.1 Федеральный закон «О бухгалтерском учете от 21.11.96 г. №129-ФЗ;

1.2 Положение по бухгалтерскому учету «Учетная политика организации ПБУ 1/08»;

1.3 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.98r №34 н;

1.4 Положение по бухгалтерскому учету материально-производственных запасов ПБУ 5/01, утвержденное Минфином РФ от 15.03.01 г. №25 н;

1.5 Приказ Минфина от 20.07.98 г. № 33 н «Об утверждении методических указаний по бухгалтерскому учету основных средств;

1.6 Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Минфином РФ от 06.05.99 г. № 32 н;

1.7 Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Минфином РФ от 06.05.99 г. № 33 н;

1.8 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Минфином РФ от 06.07.99 г. № 43 н;

2. Учет основных средств, амортизационных отчислений и капитальных вложений.

2.1 К основным средствам относятся предметы стоимость, которых на дату приобретения не менее стократного оклада, установленного законом размера минимальной месячной оплаты труда за единицу, независимо от срока службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего и продуктивного скота, которые относятся к основным средствам, независимо от их стоимости, а также средства труда стоимостью свыше 1 тыс. рублей. Они отражаются в бухгалтерском учете по первоначальной стоимости, т.е. по фактическим затратам из их приобретения, сооружения или изготовления.

2.2 Амортизацию основных средств, производить равномерно на основании утвержденных в установленном порядке норм.

3. Учет нематериальных активов и погашение их стоимости

3.1 К нематериальным активам относятся права пользования земельными участками, природными ресурсами, лицензии, ноу-хау, программные продукты для ЭВМ, организационные расходы, торговые марки, торговые знаки и др., приобретенные за плату, полученные безвозмездно, а также созданные на самом предприятии.

3.2 Нематериальные активы оцениваются в сумме затрат на приобретение, изготовление, изготовление и расходов по их доведения до состояния, в котором они пригодны для использования в запланированных целях.

3.3 Нормы амортизации нематериальных активов определяются исходя из первоначальной стоимости и сроков их использования.

4. Учет товарно-материальных ценностей

4.1 Учет сырья и основных материалов, покупных полуфабрикатов, комплектующих изделий и конструкций, топлива технического, прочих материалов, строительных и горюче-смазочных материалов, малоценных и быстроизнашивающихся предметов на складе и в эксплуатации, тары и тарных материалов, производить по средним фактически

8-09-2015, 11:33