Национальная гильдия и ИПБР – две конкурирующие организации, имеющие равный статус, но разные правила и условия аттестации и членства в профобъединении. При развитии конкуренции среди профессиональных объединений на рынке аттестации бухгалтеры получили возможность выбора. Они стали самостоятельно решать, где и на каких условиях проходить аттестацию и членом какого профобъединения им быть. Это в полной мере соответствует демократическим принципам, Конституции РФ и действующему антимонопольному законодательству.

Заключение

История современных бухгалтерских организаций России ведет свое начало 90-е годы XX в., когда создавалась «Ассоциация бухгалтеров и аудиторов «Содружество» (АБиАС), назрела необходимость в новой системе подготовки и повышения квалификации бухгалтеров. Сформировался спрос на услуги бухгалтеров, способных работать в негосударственных структурах, в том числе с иностранными инвестициями, которым собственник мог доверить учет имущества, капитала и обязательств. В 1993 г. была предложена концепция развития бухгалтерского образования в России. Большой опыт образовательной деятельности к тому времени имела Ассоциация бухгалтеров и аудиторов СНГ, осуществлявшая подготовку и повышение квалификации бухгалтеров и аудиторов на базе Академии народного хозяйства при Правительстве РФ и МГУ им. М.В. Ломоносова.

В 1996 г. было принято Положение об аттестации профессиональных бухгалтеров. Квалификационный аттестат был призван подтверждать профессионализм его владельца, но сам факт получения этого документа еще не гарантировал бухгалтерам профессиональных привилегий. Последние мог дать Институт бухгалтеров европейского образца.

Первые практические шаги по созданию Института профессиональных бухгалтеров России (ИПБ) были предприняты в начале 1997 г. Начиная с 1998 г. аттестация профессиональных бухгалтеров полностью перешла в ведение Института. Получение аттестата дало профессиональным бухгалтерам возможность автоматически стать действительными членами ИПБ. Для бухгалтеров очень важны легитимность аттестата профессионального бухгалтера и обоснование необходимости его получения. В 2003 г. Министерство финансов Российской Федерации совместно с Министерством труда и социального развития Российской Федерации подготовило новые квалификационные характеристики должностей «главный бухгалтер» и «финансовый директор». Согласно постановлению Минтруда России от 12 ноября 2003 г. № 75 эти специалисты должны иметь высшее профессиональное (экономическое) образование, стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет и аттестат профессионального бухгалтера. Данные рекомендации не обязательны для исполнения, и это понятно, так как не каждое малое предприятие, к примеру, нуждается в услугах высококвалифицированного специалиста. В 1998 г. было положено начало еще одному направлению деятельности ИПБ России – нормотворчеству. В тот год постановлением Правительства РФ за № 283 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В настоящее время в соответствии со ст. 71 Конституции РФ официальный статистический и бухгалтерский учет находится в ведении Российской Федерации. Это означает, что право регулирования бухгалтерского учета принадлежит органам государственной власти. Федеральный закон «О бухгалтерском учете» возложил общее методологическое руководство бухгалтерским учетом на Правительство РФ (ст. 5). Оно, в свою очередь, делегировало эту функцию Минфину России. Разработкой нормативных документов по бухгалтерскому учету в Минфине России занимается Департамент регулирования финансового контроля, аудиторской деятельности и бухгалтерского учета.

С утверждением Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности ИПБ России получил возможность представлять интересы профессиональных бухгалтеров – членов Института в законотворческом процессе. При участии ИПБ России были созданы Положения по бухгалтерскому учету. Институт выступил одним из разработчиков Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н); организовал подготовку комментариев к ним и справочника корреспонденции счетов. Наиболее весомым стал вклад ИПБ в создание отраслевых методических рекомендаций, методик и положений, разъясняющих бухгалтерские стандарты.

Список использованной литературы

1. Банк В. Р. Система бухгалтерского учета в России и переход к международным стандартам: Учебник. Астрахань: Изд-во АПУ, 2000.

2. Безруких П.С. Бухгалтерский учет: Учебник. М.: Бухгалтерский учет, 2002.

3. Вахрушиной М.А. Бухгалтерское дело: Учебник. М.: Бухгалтерский учет, 2008.

4. Керимов В. Э. Бухгалтерский учет: Учебник. М.: Эксмо, 2006.

5. Мэтьюс М. Р., Перера М. Х. Б. Теория бухгалтерского учета / Пер. с англ. Под ред. Я.В. Соколова, И.А. Смирновой: Учебник М.: ЮНИТИ, 1999.

6. Пучкова С. И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебник. М.: ФБК-ПРЕСС, 2004.

7. Соколова Е. С. Бухгалтерское дело: Учебник. М.: ФБК-ПРЕСС, 2003.

8. Астахов В. П. Теория бухгалтерского учета: Учебное пособие. Изд. 8-е, перераб. и доп. М.: МартТ; Ростов н/Д: МарТ, 2004.

9. Борискина И. П., Лясковская Н.В. Бухгалтерское дело: Учебное пособие. Тула: НОО ВПО НП «ТИЭИ», 2008

10. Бортник Н. А. Бухгалтерское дело: Учебное пособие. М.: ИТК Даш ков и К°, 2008

11. Бычкова С. М., Макарова Н. Н. Бухгалтерское дело: Учебное пособие. М.: Эксмо, 2008.

12. Захарьин В. Р. Теория бухгалтерского учета: Учебное пособие. М.: ИНФРА-М, 2003.

13. Кутер М. И. Теория и принципы бухгалтерского учета: Учебное пособие. М.: Финансы и статистика, 2000.

14. Львова Д. А. Профессиональные объединения бухгалтеров: история создания и деятельности. М.: Ин-т проф. бухгалтеров России; ИПБ-БИНФА, 2005.

15. Маренков Н., Веселова Т.Н. Бухгалтерское дело: Учебное пособие. М.: Эксмо, 2005.

16. Николаева О. Е, Шишкова Т. В. Международные стандарты финансовой отчетности: Учебное пособие. М.: УРСС, 2001.

17. Соколов Я. В. Бухгалтерский учет: от истоков до наших дней: Учебное пособие М.: ЮНИТИ, 1996.

18. Хахонова Н. Н. Бухгалтерское дело: Учебное пособие. М.: МарТ; Ростов н/Д: Март, 2003.

19. Соловьева О. В. Зарубежные стандарты учета и отчетности. М.: Аналитика-Пресс, 1998.

20. Терехова В. А. Международные стандарты бухгалтерского учета в российской практике. М.: Перспектива, 1999.

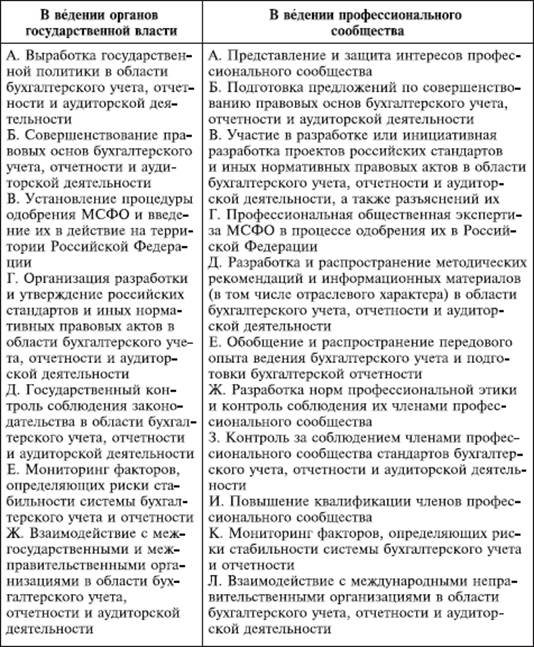

Приложение 1

Функции по регулированию бухгалтерского учета в соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу

8-09-2015, 11:41