Все кассовые операции на предприятии оформлены унифицированными формами первичной учетной документации, утвержденными Министерством финансов Республики Казахстан.

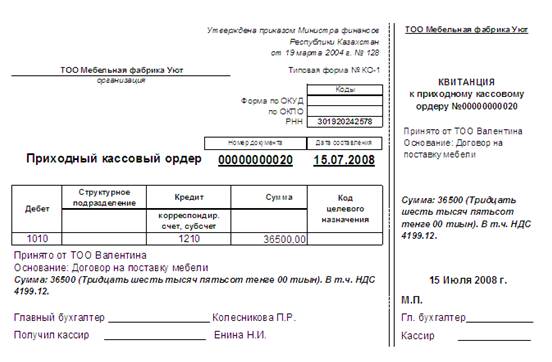

Факт получения денежных средств оформляется приходным кассовым ордером. Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров.

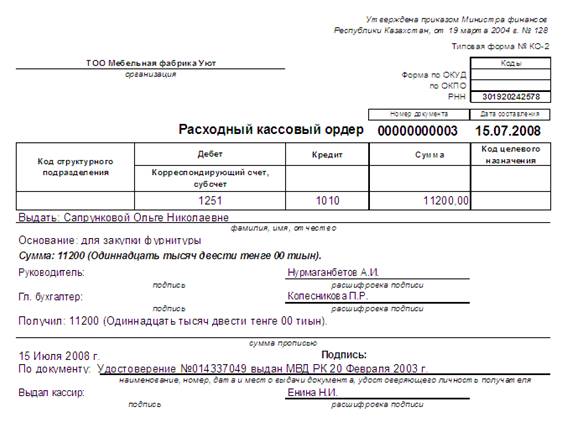

Наличные деньги из кассы выдаются по расходным кассовым ордерам или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

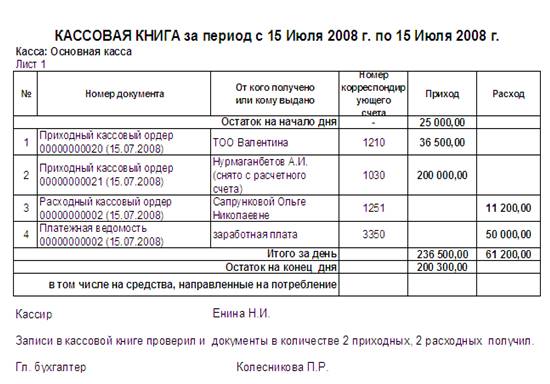

Учет движения денег в кассе ведется кассиром в кассовой книге. ТОО "Мебельная фабрика Уют" ведет только одну кассовую книгу автоматизированным способом. Эта книга в конце периода рапечатывается, нумеруется и опечатывается печатью организации. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ТОО "Мебельная фабрика Уют".

Аналитический учет денежных документов ведут по их видам. Один - два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

На предприятии ТОО "Мебельная фабрика Уют" не имеется валютной кассы. Все расчеты наличными денежными средствами осуществляются в национальной валюте и соответственно отражаются в учете на счете 1010 "Денежные средства в кассе".

Счет 1010 "Денежные средства в кассе" предназначен для обобщения информации о наличии и движении денег в национальной и иностранной валюте в кассе организации. Сальдо счета 1010 "Денежные средства в кассе" указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1.

Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 "Денежные средства в кассе". Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО "Мебельная фабрика Уют" отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам группы счетов 1010 "Денежные средства в кассе".

Список использованной литературы

1. Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана. от 6 февраля 2008 года;

2. Закон РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-III.

3. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

4. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

5. Национальные стандарты финансовой отчетности. - Алматы: "Издательство LEM", 2007 г.

6. Постановление правительства Республики Казахстан №1034 от 6 августа 2001г. "Правила применения контрольно-кассовых машин с фискальной памятью"

7. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". - Алматы, 2007. ч.1 - 420 с.

8. Комментарии к Гражданскому Кодексу Республики Казахстан., 2-е изд., испр. и доп. / Под ред. М.К. Сулейменова, Ю.Г. Басина. - Аламты: Жеті Жарғы, 2003. - 528с.

9. Международные стандарты финансовой отчетности - М.: Аскери, 2005. - 316с.

10. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

11. Документооборот по учету денег и расчетов компании. - Алматы: Издательский дом "БИКО", 2006 - 32с.

12. Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

13. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами СААР. Москва, 2005

14. Китебаева А.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Принципы учета 1,2, Караганда 2005г.

15. Нидлз Б., Андерсон Х., Колдуэлл Н. Принципы бухгалтерского учета - Москва, 1996.

16. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях - КЭУ, 2005.

17. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие. - Алматы, 2006. - 427с.

18. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 - 257с.;

19. Радостовец В.К. Финансовый и управленческий учет на предприятии - Алматы: НАН "Центраудит", 1997г.

20. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002.

21. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

22. Скала Н.В., Скала В.И. Сборник бухгалтерских проводок г. Алматы, 2005г.

23. Толпаков Ж.С. Бухгалтерский учет на предприятиях торговли. Караганда, - 2002

24. Гилек Ю. Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий // Вопросы учета и налогообложения. - 2006, №4. -с.7-19

25. Платонова К. Разработка учетной политики предприятия // Бюллетень бухгалтера, № 36, сентябрь 2004 г., с.14-17.

Приложение 1

ТОО "Мебельная фабрика Уют"

(наименование, юридического лица)

Утверждаю:

Директор ТОО ____________

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

кассира

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1 Кассир относится к категории технических исполнителей, принимается на работу и увольняется приказом директора предприятия по представлению главного бухгалтера.

1.2 На должность кассира назначается лицо, имеющее начальное профессиональное образование, без предъявления требований к стажу работы, или среднее (полное) общее образование и специальную подготовку по установленной программе, без предъявления требований к стажу работы.

1.3 Кассир непосредственно подчиняется главному бухгалтеру.

1.4 В своей деятельности кассир руководствуется:

нормативными документами и методическими материалами по вопросам выполняемой работы;

уставом предприятия;

правилами трудового распорядка;

приказами и распоряжениями директора предприятия (непосредственного руководителя);

настоящей должностной инструкцией.

1.5 Кассир должен знать:

нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

формы кассовых и банковских документов;

правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

порядок оформления приходных и расходных документов;

лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности;

порядок ведения кассовой книги, составления кассовой отчетности;

основы организации труда;

правила эксплуатации вычислительной техники;

основы законодательства о труде;

правила внутреннего трудового распорядка;

правила и нормы охраны труда.

1.6 Во время отсутствия кассира его обязанности выполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

2. ФУНКЦИИ

На кассира возлагаются следующие функции:

Осуществление операций с денежными средствами и ценными бумагами.

Ведение кассовой книги.

Составление кассовой отчетности.3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Для выполнения возложенных на него функций кассир обязан:

3.1 Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

3.2 Получать по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов.

3.3 Вести на основе приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

3.4 Составлять описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

3.5 Передавать в соответствии с установленным порядком денежные средства инкассаторам.

3.6 Составлять кассовую отчетность.

4. ПРАВА

Кассир имеет право:

Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

Получать от руководителей структурных подразделений, специалистов информацию и документы по вопросам, входящим в его компетенцию.

Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

5. ОТВЕТСТВЕННОСТЬ

Кассир несет ответственность:

За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Республики Казахстан.

За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Казахстан.

За причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Казахстан.

С инструкцией ознакомлена _________________ Енина Н.И.

Приложение 2

![]() Схема порядка учета движения денежных средств

Схема порядка учета движения денежных средств

в кассе ТОО "Мебельная фабрика Уют"

|

Расход | |

Приходный кассовый ордер |

Расходный кассовый ордер |

|

|

Платежная ведомость | |

Кассовая книга

|

||

Журнал регистрации ПиРКО |

Касса

КассаПриложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Отчет о движении денег(прямой метод)

за 2007 год

Наименование организации ТОО "Мебельная фабрика Уют"

Организационно-правовая форма товарищество с ограниченной ответственностью

Валюта тыс. тенге

| 1. Потоки денег от операционной деятельности: | |

| 1.1 Поступление денег | |

| Выручка от реализации | 3033491 |

| Авансы полученные | |

| Прочие поступления | 79883 |

| Итого | 3113374 |

| 1.2 Выплаты денег: | |

| Расчеты с поставщиками | 2974400 |

| Расчеты по заработной плате | 4593 |

| Выплаты в фонд социального страхования и пенсионного обеспечения | 658 |

| Выплаты по налогам | 26075 |

| Выплаты по кредитам | |

| Авансы выданные | 15697 |

| Прочие выплаты | 62771 |

| Итого | 3084194 |

| Увеличение (+) / уменьшение (-) денег в результате операционной деятельности | 29180 |

| 2. Потоки денег от инвестиционной деятельности: | |

| 2.1 Поступление денег | |

| От реализации нематериальных активов | |

| От реализации основных средств | 103 |

| От реализации финансовых инвестиций | |

| Прочие поступления | 90225 |

| Итого | 90328 |

| 2.2 Выплаты денег: | |

| Приобретение нематериальных активов | 55 |

| Приобретение основных средств | 22618 |

| Приобретение финансовых инвестиций | |

| Прочие выплаты | 137371 |

| Итого | 160044 |

| Увеличение (+) / уменьшение (-) денег в результате инвестиционной деятельности | (69716) |

| 3. Потоки денег от финансовой деятельности: | |

| 3.1 Поступление денег | |

| Выпуск акций | |

| Получение банковских займов | 257842 |

| Прочие поступления | 110539 |

| Итого: | 368381 |

| 3.2 Выплаты денег: | |

| Погашение банковских займов | 272627 |

| Приобретение собственных акций | |

| Выплата дивидендов | 3995 |

| Прочие выплаты | 52570 |

| Итого | 329192 |

| Увеличение (+) / уменьшение (-) денег в результате финансовой деятельности | 39189 |

| Итого увеличение (+) /уменьшение (-) денег | (1347) |

| Деньги на начало отчетного периода (остаток) | 11541 |

| Деньги на конец отчетного периода (остаток) | 10194 |

8-09-2015, 12:41