В ходе проведения аудита расходов на продажу выявляются следующие наиболее распространенные нарушения.

1. В учетной политике не отражен порядок признания (списания) расходов на продажу:

- признание в отчетном периоде расходов на продажу в себестоимости проданных товаров (работ, услуг) полностью в качестве расходов по обычным видам деятельности;

- частичное списание признанных в отчетном периоде расходов на продажу в качестве расходов по обычным видам деятельности.

2. В учетной политике не отражен порядок распределения расходов на продажу между реализованной и нереализованной продукцией (при частичном списании расходов на продажу):

- пропорционально весу продукции;

- пропорционально объему продукции;

- пропорционально производственной себестоимости;

- другому показателю.

3. Списаны в дебет счета 90 "Продажи", субсчет "Себестоимость продаж" расходы на продажу по отгруженной продукции, право собственности, на которую, перейдет покупателю только в следующем отчетном периоде.

4. Не ведется аналитический учет расходов на продажу по статьям калькуляции.

5. Включены в состав коммерческих расходов расходы на тару и затаривание, осуществляемое в производственном цехе, выпускающем продукцию.

6. В бухгалтерском учете продавца отражены расходы на транспортировку продукции и погрузочно–разгрузочные работы, не соответствующие условиям договора поставки.

7. К прочим расходам, связанным с производством и реализацией продукции, были отнесены затраты на проведение маркетинговых исследований. Отчет о результатах проведения маркетинговых исследований отсутствует.

8. Исходя из условий договора купли-продажи продукции, обязанность по страхованию груза лежит на продавце. При этом расходы по страхованию продукции отражены в учете покупателя.

Список использованных источников

1. Гражданский Кодекс РФ. Части I и II.

2. Налоговый кодекс РФ. Части I и II.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ //Справочная система «Консультант Плюс».

4. Федеральный закон «Об аудиторской деятельности» от 7.08.2001 г. № 119-ФЗ.

5. Федеральный закон «О рекламе» от 18.07.1995 г. № 108-ФЗ //Справочная система «Консультант Плюс».

6. Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29 июля 1998 г. № 34н.

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом МФ РФ от 06.07.1999 N 43н) //Справочная система «Консультант Плюс».

8. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом МФ РФ от 09.06.2001 г. № 44н) //Справочная система «Консультант Плюс».

9. Аудит: Учебник для вузов / Под ред. В.И. Подольского. 5-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА,2008.

10. Аудит. Практикум / Под ред. В.И. Подольского - М.: ЮНИТИ-ДАНА, 2009.

11. Аудит: Учебное пособие / Богатая И.Н., Н.Т. Лабынцев, Н.Н. Хахонова. – 3-е изд., перераб. И доп. – М.: ОАО «Московские учебники»; Ростов н/Д: Феникс,2009.

Приложение А

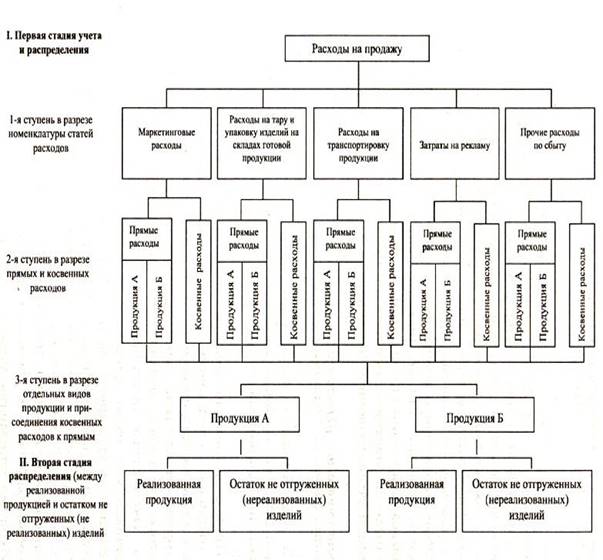

Схема построения синтетического и аналитического учета коммерческих расходов

Приложение Б

Программа аудита расходов на продажу

| Код (шифр) | Перечень направлений проверки и аудиторских процедур по разделам аудита | Источник информации |

| Раздел «Аудит цикла продажи» | ||

| Область проверки: «Расходы на продажу» | ||

| 1 | Оценка эффективности систем бухгалтерского учета и внутреннего контроля | |

| 1.1 | Анализ рабочего плана счетов и учетной политики в части обобщения информации о расходах, связанных с продажей продукции | Рабочий план счетов, учетная политика |

| 1.2 | Проверить правильность ведения аналитического учета коммерческих расходов | Рабочий план счетов, многографные карты, ведомости |

| 1.3 | Ознакомиться с правилами документооборота по учету расходов на продажу и формами первичных учетных документов, применяемых при учете коммерческих расходов. | Первичные учетные документы, подтверждающие факт совершения коммерческих расходов, учетная политика |

| 2 | Проверка правильности отражения операций в бухгалтерском учете | |

| 2.1 | Проверить правильность включения затрат в состав расходов на продажу в соответствии с действующими нормативными документами | Договора купли-продажи, договора поставки, счета-фактуры, накладные, регистры аналитического учета, транспортные накладные, журналы-ордера |

| 2.2 | Проверить соблюдение установленных нормативов расходов на рекламу и представительских расходов | Сметы расходов, счета-фактуры, бухгалтерские справки, расчеты (налоговые декларации) |

| 2.3 | Проверить соблюдение основных положений по учету тары | Регистры бухгалтерского учета по счету 20, 23, 44 и др., накладные, учетная политика, журналы-ордера |

| 2.4 | Проверить правильность ведения аналитического учета по счету 44 «Расходы на продажу» | Рабочий план счетов, учетная политика |

| 2.5 | Проверить правильность составления бухгалтерских проводок по учету расходов на продажу | Главная книга, регистры бухгалтерского учета по счету 44, 10, 70, 69, 68, 60, 91, 90 |

| 2.6 | Проверить соответствие записей синтетического и аналитического учета записям в Главной книге и балансе | Главная книга, форма № 1, журналы-ордера, ведомости аналитического учета коммерческих расходов |

| 3 | Проверка правильности формирования отчетных показателей | Регистры бухгалтерского учета по счету 44, формы отчетности (ф. № 1, ф. № 2) |

8-09-2015, 12:55