Столбец 4 «Добавочный капитал».

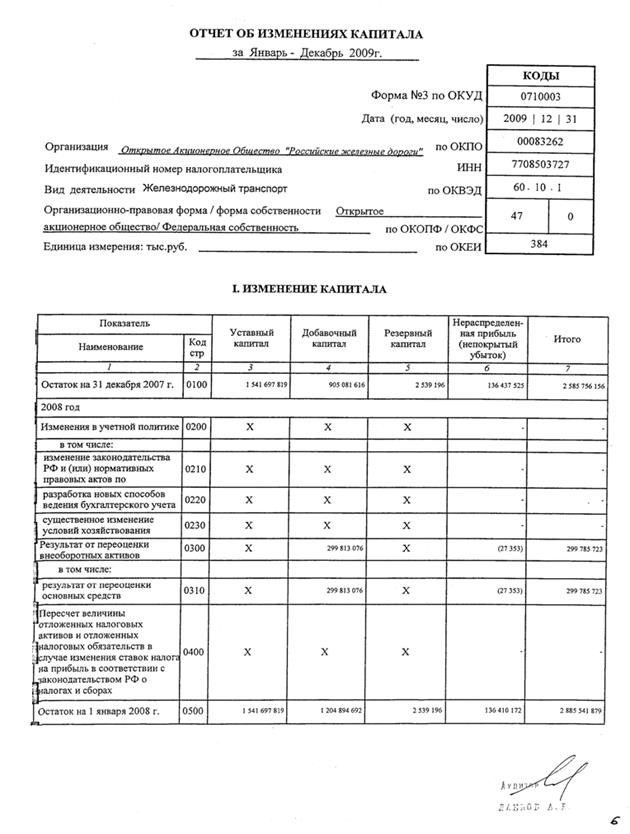

На начало 2008 г. сальдо счета 83 "Добавочный капитал" составляло 905081616 тыс. руб. В 2007 г. была проведена переоценка основных средств на 299813076 тыс. руб., вследствие чего добавочный капитал был изменен и на начало 2008 составил 1204894692 тыс. руб. В 2008 г. добавочный капитал был уменьшен на 7805452 тыс. руб. вследствие дооценки по выбывшим основным средствам. Результаты переоценки были отражены на 1 января 2009 г. Первоначальная стоимость основных средств составила 2574936734 тыс. руб. Восстановительная стоимость основных средств по документально подтвержденным рыночным ценам составила 2 685 101 293 тыс. руб. Переоценка в учете была отражена проводкой:

Дебет 01 Кредит 83 = 7805452 тыс. руб.

Далее в 2008 г. добавочный капитал был увеличен на 1133974 тыс. руб., что отразилось по строке «Прочие поступления», и был уменьшен на 735460 тыс. руб., что отразилось по строке «Прочие выбытия».

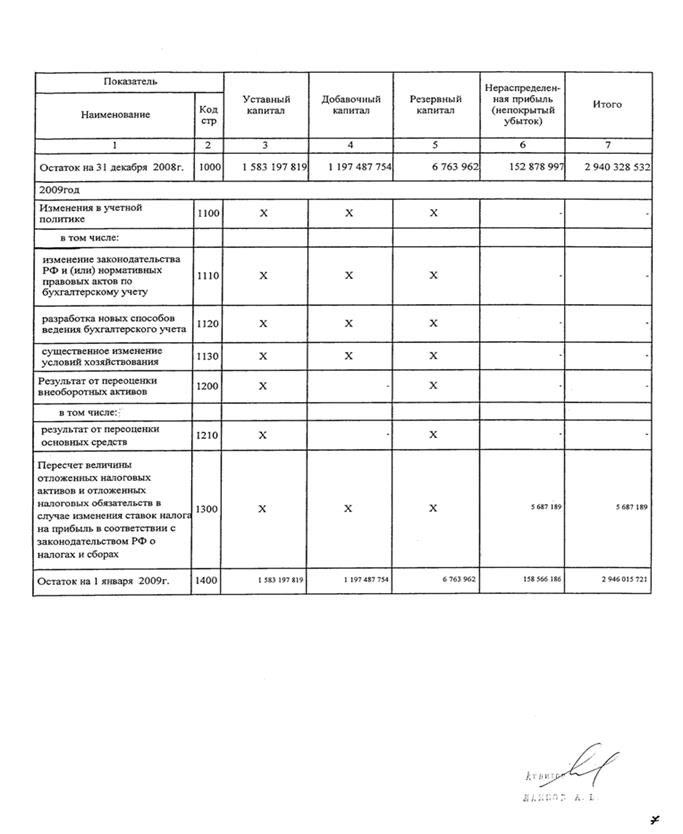

Сумму добавочного капитала в размере 1204894692 тыс. руб. отражается по строке «Остаток на 1 января предыдущего года», а в размере 1197487754 тыс. руб. – по строкам «Остаток на 31 декабря предыдущего года», «Остаток на 1 января отчетного года» и «Остаток на 31 декабря отчетного года», так как в 2009 г. не произошло изменений добавочного капитала.

Столбец 5 "Резервный капитал".

На конец 2007 г. и начало 2008 г. резервный капитал составил 2539196 тыс. руб., так как в 2007 не произошло его изменения. В 2008 г. отчисления в резервный фонд составили 4224766 тыс. руб., вследствие чего по строке «Остаток на 31 декабря предыдущего года» было показано 6763962 тыс. руб. В 2009 г. изменений резервного капитала не произошло.

В 2009 г. нераспределенная прибыль была увеличена на 5687189 тыс. руб. по строке «Пересчет величины отложенных налоговых активов и отложенных налоговых обязательств в случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах».

Раздел II «Резервы».

Строка "Резервы, образованные в соответствии с учредительными документами".

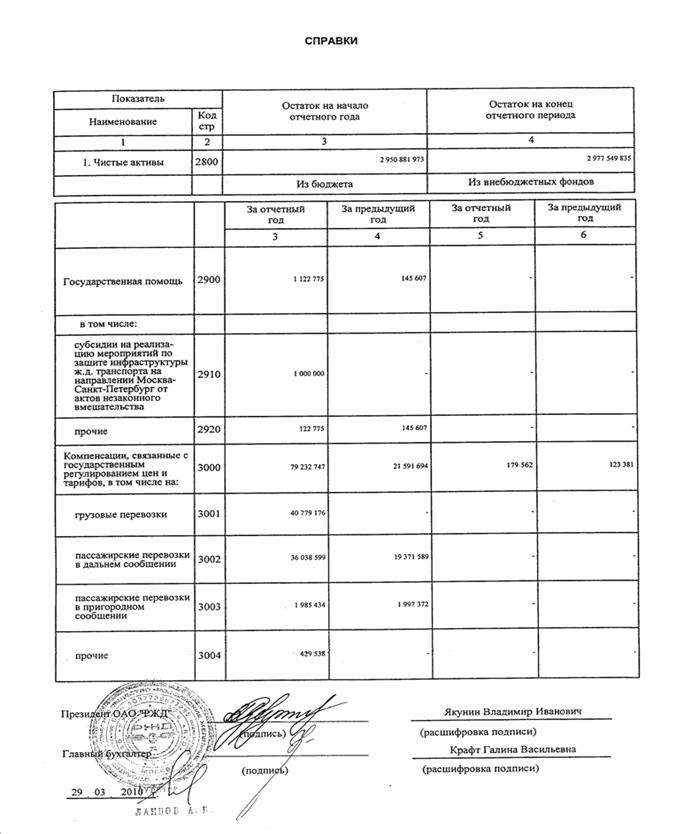

В соответствии с учредительными документами ОАО «РЖД» создает резервный фонд. Сумма резерва на 1 января 2009 г. составила 6763962 тыс. руб., поступило 670087 тыс. руб., что было отражено в графе «Поступило». Остаток на конец отчетного периода составил 7433979 тыс. руб.

По строке «Резервы по сомнительным долгам»

2.3. Анализ коэффициентов, получаемых из отчета об изменениях капитала и характеризующих деятельность организации ОАО «РЖД».

По данным Отчета об изменениях капитала можно рассчитать удельный вес основных его элементов, образующих располагаемый капитал ОАО «РЖД». Проанализируем изменение показателей за два года – 2008 и 2009. Расчеты приведены в таблицах:

| Показатель |

На 31 декабря 2007 года |

На 31 декабря 2008 года |

Отклонение |

Темпы роста,% |

||

| тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

||

| Уставный капитал |

1541697819 |

53,43 |

1583197819 |

53,84 |

41500000 |

102,69 |

| Добавочный капитал |

1204894692 |

41,76 |

1197487754 |

40,73 |

-7406938 |

99,39 |

| Резервный капитал |

2539196 |

0,09 |

6763962 |

0,23 |

4224766 |

266,38 |

| Нераспределенная прибыль (непокрытый убыток) |

136410172 |

4,73 |

152878997 |

5,20 |

16468825 |

112,07 |

| Итого |

2885541879 |

100,00 |

2940328532 |

100,00 |

54786653 |

101,90 |

Из данных первой таблицы следует, что за предшествующий отчетному период собственный капитал возрос на 54786653 руб. Основным фактором его увеличения стало увеличение уставного капитала на 41500000 руб., также повлияло увеличение нераспределенной прибыли на 16468825 руб. и резервного капитала на 4224766 руб. Отрицательное влияние оказало снижение добавочного капитала на 7406938 руб.

| Показатель |

На 31 декабря 2008 года |

На 31 декабря 2009 года |

Отклонение |

Темпы роста,% |

||

| тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

||

| Уставный капитал |

1583197819 |

53,84 |

1583197819 |

53,74 |

0 |

100,00 |

| Добавочный капитал |

1197487754 |

40,73 |

1197487754 |

40,65 |

0 |

100,00 |

| Резервный капитал |

6763962 |

0,23 |

6763962 |

0,23 |

0 |

100,00 |

| Нераспределенная прибыль (непокрытый убыток) |

152878997 |

5,20 |

158566186 |

5,38 |

5687189 |

103,72 |

| Итого |

2940328532 |

100,00 |

2946015721 |

100,00 |

5687189 |

100,19 |

Из данных второй таблицы следует, что за отчетный период собственный капитал возрос на 5687189 руб., единственным фактором чего послужило увеличение нераспределенной прибыли на 5687189 руб. Сложившая динамика элементов собственного капитала не вызвала значительных структурных сдвигов. По данным Отчета об изменениях капитала (Приложение 3) можно сделать вывод, что величина нераспределенной прибыли увеличилась за счет пересчета величины отложенных налоговых активов и отложенных налоговых обязательств в случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах.

В ОАО «РЖД» формируются следующие виды резервов: резервы, образованные в соответствии с учредительными документами; резервы по сомнительным долгам; резервы под обесценение вложений в ценные бумаги; резервы под снижение материальных ценностей; резервы по обязательствам организации, в отношении величины либо срока исполнения которых существует неопределенность. Из них в 2009 году поступило в резервы, образованные в соответствии с учредительными документами 670017 руб. (5% от уставного капитала), в резервы по сомнительным долгам 14371167 руб. (израсходовано 374988 руб.), в резервы под обесценение вложений в ценные бумаги 1146542 руб. (израсходовано 20978 руб.), в резервы под снижение стоимости материальных ценностей 63572 руб., в резервы по обязательствам организации, в отношении величины либо срока исполнения которых существует неопределенность, 2866600 руб.

Глава 3.

3.1. Международная практика составления отчета об изменениях капитала.

Центральной группой пользователей бухгалтерской информации, согласно Принципам МСФО, выступают инвесторы компании. Инвесторов в первую очередь интересует информация о капитале компании. Правила включения в бухгалтерскую отчетность компании такой информации содержатся в МСФО (IAS) 1 «Представление финансовой отчетности».

В МСФО 1 капитал определяется как часть активов компании, остающаяся после вычета из них всех ее обязательств, иначе говоря, представляет собой стоимость чистых активов организации. Изменения в капитале между двумя отчетными датами отражают увеличение или уменьшение чистых активов и представляют собой суммарные прибыли и убытки, возникшие в результате деятельности компании в течение периода, а также результаты операций с акционерами, таких, как внесение капитала и выплата дивидендов. В МСФО 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки» обусловлено, что все суммы доходов и расходов, признанных за период, включаются в определение чистой прибыли или убытка и отражаются в отчете о прибылях и убытках. Исключение из этого правила составляют те прибыли или убытки, которые не признаются в отчете о прибылях и убытках, а отражаются непосредственно в капитале. К ним относятся : результаты переоценки основных средств; результаты переоценки инвестиций; курсовые разницы от пересчета финансовой отчетности иностранных подразделений или дочерних организаций. Отчет об изменениях в капитале призван раскрыть эти изменения капитала, неотраженные в отчете о прибылях и убытках.

В отчете, отражающем все изменения в капитале, формируется следующая информация: чистая прибыль или убыток за период; величина доходов и расходов, прибылей и убытков, которые не признаны в отчете о прибылях и убытках; изменения в учетной политике и корректировка фундаментальных ошибок; стоимость операций с акционерами при внесении капитала и выплате дивидендов; сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату и ее изменение за период; сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода.

Для составления отчета об изменениях капитала необходимо следующее:

1. Из оборотной ведомости компании занести показатели: уставный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенная прибыль на начало отчетного периода;

2. Просчитать и сверить итоги графы «Баланс на начало периода» после корректировок с данными бухгалтерского баланса на начало отчетного периода в соответствии с МСФО;

3. В графу «Эффект трансформации» занести итоговую сумму корректировок, повлиявших на нераспределенную прибыль прошлых лет;

4. Из отчета о прибылях и убытках в графу «Прибыль отчетного периода» занести сумму нераспределенной прибыли отчетного периода;

5. Отразить прибыли и убытки, не признанные в отчете о прибылях и убытках. Чистые прибыли и убытки, не признанные в отчете о прибылях и убытках, включают: увеличение (уменьшение) от переоценки имущества; увеличение (уменьшение) от переоценки инвестиций; курсовые разницы от пересчета финансовой отчетности иностранных подразделений.

6. Отразить выплаченные дивиденды;

7. Отразить эмиссию акций;

8. Просчитать и сверить итоги графы «Баланс на конец отчетного периода» с данными бухгалтерского баланса на конец отчетного периода в соответствии с МСФО.

В соответствии с требованиями МСФО при составлении отчета об изменениях в капитале необходимо отразить влияние корректировочных проводок на нераспределенную прибыль. Поэтому вводится специальная графа «Эффект трансформации».

9. Составить пояснения к отчету об изменениях капитала.

МСФО не регламентируют жестко форму Отчета об изменениях в капитале, а только указывают на информацию, необходимую для раскрытия. Однако в целом состав раскрываемой информации схож как для целей МСФО, так и в российской форме № 3 «Отчет об изменениях капитала».

3.2. Улучшение составления отчета организации ОАО «РЖД».

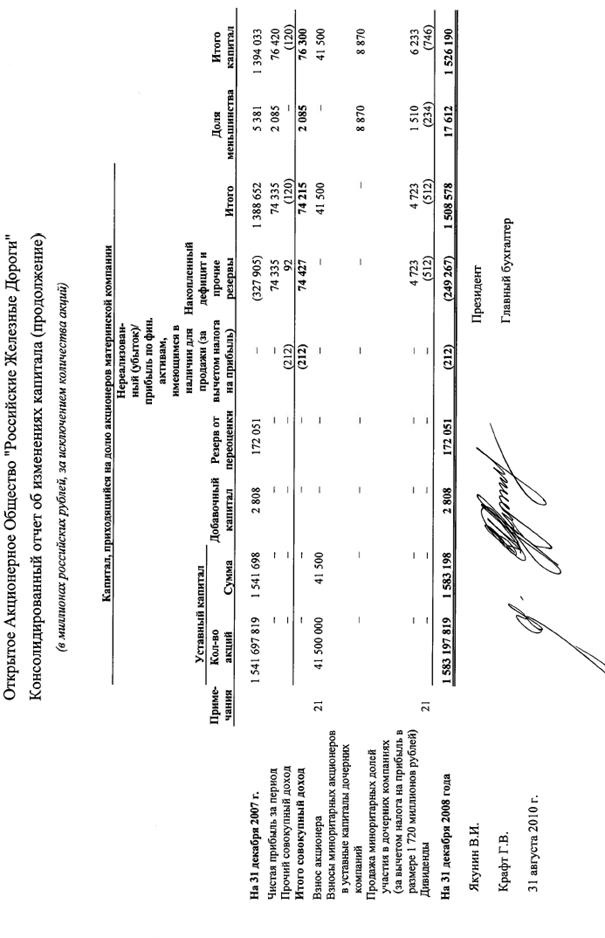

ОАО «РЖД» ведет бухгалтерскую отчетность по российским и международным стандартам (см. Приложение №4). В 2009 году организация увеличила чистую прибыль по МСФО почти в 2 раза по сравнению с 2008 годом – до 152,2 млрд рублей. Консолидированная финансовая отчетность ОАО "РЖД" по МСФО учитывает показатели всех дочерних и ассоциированных компаний, входящих в холдинг, - это более 170 предприятий.

«2009 год стал проверкой на прочность для ОАО "РЖД". В связи с падением погрузки доходы несколько сократились. Руководство компании приняло ряд мер по сокращению затрат, и эти мероприятия дали соответствующий позитивный результат. По итогам года удалось существенно снизить величину операционных расходов – на 8,2% до 999,788 млрд рублей. В том числе на оплату труда – на 13%, на материалы, затраты на ремонт и обслуживание – на 24,5%, на топливо – на 32,5%. В итоге показатель EBITDA (аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений) вернулся на докризисный уровень. Существенную роль сыграла и государственная поддержка компании в кризисный период », - заявил старший вице-президент ОАО "РЖД" Вадим Михайлов, комментируя отчетность.

Размер выручки группы в 2009 году охарактеризовался незначительным снижением (на 4%) и составил 1154,460 млрд рублей, в том числе выручка от грузовых перевозок снизилась на 6% и составила 833,36 млрд рублей, выручка от пассажирских перевозок выросла на 3% и составила 166,656 млрд рублей. Показатель EBITDA в 2009 году зафиксирован в размере 329,94 млрд рублей, что на 51% превышает соответствующий показатель 2008 года (218,78 млрд рублей). Рентабельность по EBITDA по итогам 2009 года составила 28,6% (18,2% в 2008 году). Рост рентабельности достигнут, в основном, за счет оптимизации и сокращения издержек, что свидетельствует о повышении эффективности операционной деятельности, а также увеличения размера субсидий из федерального и местных бюджетов, что связано с государственным регулированием железнодорожных тарифов. В результате консолидированная чистая прибыль за отчетный период составила 152,2 млрд рублей, что практически в 2 раза превышает чистую прибыль группы в 2008 году (76,4 млрд рублей).

ОАО "РЖД" по-прежнему остается одним из крупнейших налогоплательщиков России: за 2009 год было начислено 40,8 млрд рублей налога на прибыль (+2,5% к 2008 году, несмотря на снижение ставки по налогу на прибыль с 24% до 20%).

Заключение.

В пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках должны приводиться дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и т.д.) организации. Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации. В состав годовой бухгалтерской отчетности входит форма №3 «Отчет об изменениях капитала». В ней отражаются показатели, характеризующие формирование уставного, добавочного и резервного капитала предприятия, а также нераспределенной прибыли (непокрытого убытка). Кроме того, форма № 3 "Отчет об изменениях капитала" содержит сведения о формировании и использовании резервов. "Отчет об изменениях капитала" включает в себя: раздел I «Изменения капитала»; раздел II «Резервы»; раздел «Справки».

В работе на основе нормативно-правовых актов были подробно рассмотрены содержание и техника составления формы №3 «Отчет об изменениях капитала», а также порядок заполнения Отчета об изменениях капитала за 2009 г. на конкретном примере.

Список литературы.

1. Налоговый Кодекс Российской Федерации.

2. Федеральный закон от 21 ноября 1996 г. №129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете».

3. Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 03.11.2010) «Об акционерных обществах» и Федеральный закон от 08.02.1998 №14-ФЗ (ред. от 27.12.2009) «Об обществах с ограниченной ответственностью».

4. ПБУ 4/99 «Бухгалтерская отчетность организации».

5. Приказ Минфина РФ от 29.07.1998 №34н

(ред. от 26.03.2007) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации».

6. Приказ Минфина РФ от 22.07.2003 №67н (ред. от 18.09.2006) «О формах бухгалтерской отчетности организаций».

7. ПБУ 1/08 «Учетная политика организации».

8. ПБУ 5/01 «Учет материально-производственных запасов».

9. ПБУ 19/02 «Учет финансовых вложений».

10. План счетов бухгалтерского учета и инструкция по его применению.

11. Л. В. Сотникова - Бухгалтерская отчетность организации. 2008 - 2009 год (Совместные издания с Институтом профессиональных бухгалтеров) - 2009 год.

12. Бабаев Ю.А, Петров А.М. - Международные Стандарты Финансовой Отчетности. Кнорус, 2009 год.

13. МСФО 1 «Представление финансовой отчетности».

14. МСФО 8 «Учетная политика, изменение в бухгалтерских расчетах и ошибки».

15. Официальный сайт ОАО "РЖД" - http://rzd.ru/

Приложение №1.

Приложение №2.

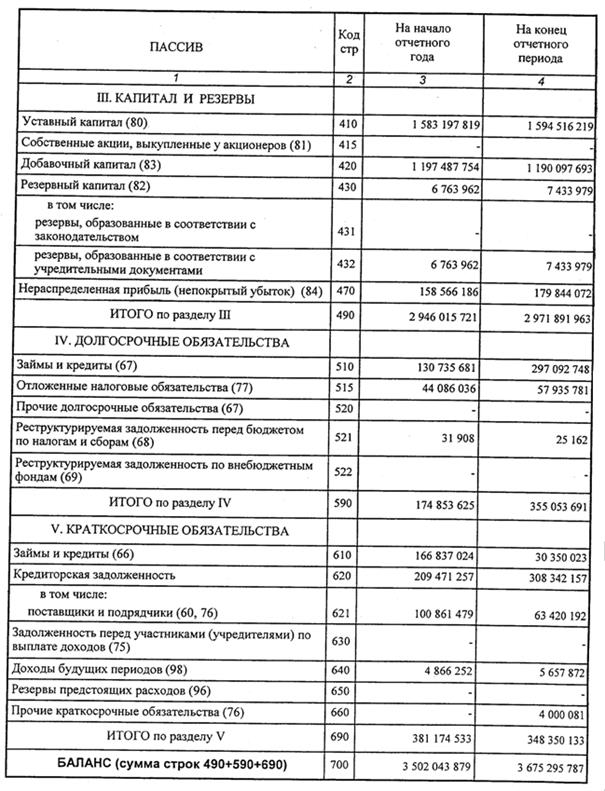

Пассив бухгалтерского баланса ОАО «РЖД» годовой отчетности за 2009 год.

Приложение №3.

Отчет об изменениях капитала ОАО «РЖД» годовой отчетности за 2009 год.

Приложение №4.

8-09-2015, 13:46