Затраты за пользование постельными принадлежностями должны быть подтверждены соответствующей справкой или отметкой, сделанной на билете. Необходимо проверить правильность выделения суммы налога на добавленную стоимость по расчетной ставке 16,67% из стоимости расходов за пользование постельными принадлежностями и проездных билетов по территории России.

Расходы на проживание возмещаются командированному на основе подтверждающих документов и в полном размере относятся на себестоимость. В целях налогообложения данные расходы принимаются только в пределах действующих норм. Поскольку превышение командировочных расходов над установленными нормами не учитывается при исчислении налогооблагаемой прибыли, аудитору следует проверить правильность исчисления сверхнормативных расходов и правильность корректировки налогооблагаемой прибыли.

Целесообразность оплаты других расходов, например, телефонных счетов, устанавливается на основе подтверждающих документов. При этом определяется производственный характер расходов и правомерность отнесения их на себестоимость. С этой целью устанавливается наличие распечатки счетов за переговоры и соответствие номеру служебного телефона организации. Расходы непроизводственного характера, возмещенные подотчетному лицу, должны списываться за счет собственных средств (Д-т сч.88, К-т сч.71) и включаться в совокупный доход работника для удержания подоходного налога. Аудитору следует провести арифметическую проверку командировочных расходов в пределах норм и сверх норм.

Необходимо проверить, включены ли суммы выплат суточных сверх установленных норм в совокупный доход работников для удержания подоходного налога, а также произведены ли начисления на эти суммы в фонды социального страхования и обеспечения.

Проверка отражения в учете расчетов с подотчетными лицами проводится прослеживанием записей корреспондирующих счетов в авансовых отчетах и регистре по счету 71 «Расчеты с подотчетными лицами». Затраты на командировки, связанные с производственной деятельностью, включаются в себестоимость и отражаются на счетах учета расходов с выделением сверхнормативных расходов.

Аудитору следует проверить, отражены ли при расчете налогов суммы сверхнормативных расходов на командировки и расходы, списанные за счет собственных средств. Кроме того, суммы налога на добавленную стоимость, оплаченные по командировочным расходам (найму жилья), произведенные сверх установленных норм, должны быть отнесены за счет собственных средств предприятия, и из бюджета не возмещаются.

Выявленные при проверке несоответствия и отклонения отражаются в рабочих документах аудитора.

При обобщении результатов проверки определяется влияние выявленных отклонений на показатель себестоимости и прибыль, на величину начисленных налогов (подоходный, налог на прибыль) [30, с.27].

Заключение

Выборка является основой тестирования средств внутреннего контроля и процедур проверки по существу [26, с.92].

Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании собранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Аудиторская выборка для тестов средств внутреннего контроля является надлежащей, если имеются доказательства применения средств внутреннего контроля. При выполнении аудиторских процедур проверки по существу в форме детальных тестов аудиторская выборка может использоваться при проверке и получении аудиторских доказательств верности одной или нескольких предпосылок подготовки бухгалтерской (финансовой) отчетности по конкретному числовому показателю или при оценке какого-либо показателя.

При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки аудиторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня.

При разработке аудиторских процедур аудитор должен определить надлежащие методы отбора элементов для тестирования: отобрать все элементы; отобрать специфические элементы; отобрать отдельные элементы. Выбор метода или сочетания методов зависит от обстоятельств проверки, от аудиторского риска и эффективности аудита.

Аудитор может решить провести выборочную проверку в пределах оборотов по счету бухгалтерского учета или группы однотипных операций.

Выборочная проверка может применяться с использованием статистического или нестатистического подхода.

Решение об использовании подходов к выборочной проверке является предметом профессионального суждения аудитора с точки зрения более эффективного способа получения достаточных надлежащих аудиторских доказательств в конкретных обстоятельствах. При применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики либо профессионального суждения аудитора. Объем отобранной совокупности не является действительным критерием для проведения разграничения между статистическим и нестатистическим подходами.

При анализе отбираемой для тестирования совокупности аудитор должен принимать во внимание цели теста и характеристики генеральной совокупности.

Эффективность аудита может быть повышена, если аудитор проводит стратификацию генеральной совокупности путем разделения ее на дискретные подмножества, которые имеют какие-либо идентифицирующие характеристики.

Аудитор должен отбирать элементы для подлежащей проверки совокупности так, чтобы каждый отдельный элемент выборки в генеральной совокупности имел вероятность быть отобранным. Статистическая выборка требует, чтобы элементы отбирались случайным образом.

Поскольку целью выборки является получение выводов по всей генеральной совокупности, аудитор старается сформировать репрезентативную совокупность путем отбора элементов выборки, обладающих характеристиками, типичными для генеральной совокупности [21, с.165].

По результатам аудиторских процедур проверки аудитор должен экстраполировать ошибки, выявленные в отобранной совокупности, оценивая их полную возможную величину во всей генеральной совокупности, и должен проанализировать воздействие прогнозируемой ошибки на цели конкретного теста.

Успешное проведение выборочного исследования во многом зависит от правильного выбора случайных элементов совокупности.

Для этого на практике используют датчики случайных чисел, предусмотренные программным обеспечением всех компьютеров. Целесообразно проводить выборочные расчеты в среде электронных таблиц.

Следует отметить, что ни международный, ни российский стандарты аудита, устанавливающие требования по вопросам аудиторской выборки, не содержат конкретных практических примеров. Поэтому каждой аудиторской организации следует разработать собственный внутрифирменный стандарт аудиторской деятельности, который бы позволил определить основные методы подхода к решению отдельных аспектов формирования аудиторской выборки.

Глоссарий

| № | Новое понятие | Содержание |

| 1 | Аудиторские доказательства | – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора |

| 2 | Аудиторская выборка | - применение аудиторских процедур менее чем к 100% статей в пределах сальдо счета или класса хозяйственных операций с целью предоставить возможность аудитору получить и оценить аудиторские доказательства о ряде характеристик отобранных статей |

| 3 | Внутренние аудиторские доказательства | - информация, полученная от экономического субъекта в письменном или устном виде |

| 4 | Внешние аудиторские доказательства | - информация, полученная от третьей стороны в письменном виде |

| 5 | Генеральная совокупность | - полная совокупность документов или хозяйственных операций, которые проверяет аудитор посредством выборки и изучения выборочной совокупности для дальнейшего формирования заключения |

| 6 | Достоверность бухгалтерской отчетности | - такая степень точности данных аудиторской отчетности, которая позволяет компетентному пользователю делать на ее основе правильные выводы о результатах деятельности экономических субъектов и принимать основанные на этих выводах решения |

| 7 | Документация бухгалтерского учета | - совокупность материальных носителей информации, составляемая экономическим субъектом по установленным требованиям в ходе ведения им бухгалтерского учета |

| 8 | Допустимая ошибка | - это максимальное искажение в денежном выражении в генеральной совокупности данных, наличие которых не ведет к существенному искажению финансовой отчетности |

| 9 | Риск выборки | - вероятность того, что заключение аудитора будет отличаться от заключения, которое было бы сделано, если бы генеральная совокупность была подвергнута той же аудиторской проверке |

| 10 | Смешанные аудиторские доказательства | - информация, полученная от экономического субъекта в письменном или устном виде и подтвержденная третьей стороной письменно |

Список используемых источников

Нормативно-правовые акты

1 Федеральный закон РФ от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» [текст] // Российская газета, № 267, 31.12.2008 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

2 Федеральный закон РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (ред. от 3.11.2006) [текст] // Собрание законодательства РФ. 25.11.1996, № 48. Ст.5369 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 26.05.2009.

3 Постановление Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации» [текст] // СЗ РФ, 11.02.2002, № 6. Ст.583 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

4 Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 г. № 696 [текст] (ред. от 19.11.2008) // СЗ РФ, 30.09.2002, № 39. Ст.3797 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

5 Постановление Правительства РФ от 16.02.2008 г. № 80 «Об утверждении Положения о лицензировании аудиторской деятельности» [текст] // СЗ РФ, 25.02.2008, № 8. Ст.737 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

6 Приказ Минфина от 06.05.1999 № 33-н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 27.11.2006) [текст] // Российская газета, 22.06.1999, № 116 // Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». Послед. обновл. 26.05.2009 / [Электронный ресурс] – режим доступа http://base.consultant.ru.

7 Федеральный стандарт № 1 «Цель и основные принципы, связанные с аудитом бухгалтерской отчетности» [текст] // Аудиторские ведомости, 1999, № 9 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

8 Федеральный стандарт № 2 «Документирование аудита» [текст] // Аудиторские ведомости, 1997, № 6 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

9 Федеральный стандарт № 5 «Аудиторские доказательства» [текст] // Аудиторские ведомости, 1997, № 6 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

10 Федеральный стандарт № 6 «Аудиторская выборка» [текст] (утратил силу) // Аудиторские ведомости, 1997, № 6 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

11 Федеральный стандарт № 16 «Аудиторская выборка» [текст] // Российская бизнес-газета. 19.10.2004. № 40 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

12 Федеральный стандарт № 20 «Аналитические процедуры» [текст] // Аудиторские ведомости, 1998, № 3 / Справочно-правовая система «Консультант Плюс» / Компания «Консультант Плюс». [Электронный ресурс] - Режим доступа http://base.consultant.ru. Послед. обновл. 26.05.2009.

Научная литература

13 Аудит [текст]: учебник / Под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2008. – 744 с.

14 Аснин Л.М. Бухгалтерский учет и аудит [текст]: учеб. пособие / Л.М.Аснин, Т.О.Кубасова, И.Ф.Сеферова. – Ростов-на-Дону: Феникс, 2007. – 555 с.

15 Аудит [текст]: учебник / Под ред. М.В.Мельник. – М.: Экономистъ, 2005. – 282 с.

16 Аудиторская деятельность: организационные основы, стандарты, особенности отраслевого аудита [текст] / Под ред. В.В. Калинина. - М.: ООО «ИКФ Омега-Л», 2001. - 432 с.

17 Богатая И.Н., Хахонова Н.Н. Аудит [текст]: учеб. пособие. – Ростов-на-Дону: Феникс, 2005. – 475 с.

18 Бухгалтерский учет [текст]: учебник / Под ред. Ю.А. Бабаева. - М.:ТК Велби, изд-во Проспект, 2008. - 384 с.

19 Данилевский Ю.А., Шапигузов С.М. Аудит [текст]: учеб. пособие. – М.: Книжный мир, 2002. – 486 с.

20 Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит [текст]: учебник. – М.: Высшее образование, 2005. – 447 с.

21 Жарылгасова Б.Т. Международные стандарты аудита [текст]: учеб. пособие / Б.Т.Жарылгасова, А.Е.Суглобон. – М.: КНОРУС, 2007. – 400 с.

22 Коваль И. Г. Аудит [текст]: учеб.-метод. пособие. – М.: изд-во МФЮА, 2004. – 110 с.

23 Крупченко Е.А., Замыцкова О.И. Аудит [текст]: учеб. пособие. – Ростов-на-Дону: Феникс, 2005. – 379 с.

24 Кочинев Ю.Ю. Аудит [текст]. – СПб.: Питер, 2006. – 304 с.

25 Мерзликина Е.М., Никольская Ю.П. Аудит [текст]. – М.: ИНФРА-М, 2006. – 369 с.

26 Основы аудита [текст]: учеб. пособие / Г.А.Юдина, М.Н.Черных. – М.: КНОРУС, 2006. – 206 с.

27 Подольский В.И., Щербакова Н.С., Комиссаров В.Л. Компьютерные информационные системы в аудите [текст]: учеб. пособие. – М.: ЮНИТИ-ДАНА, 2007. – 159 с.

28 Шеремет А.Д., Суйц В.П. Аудит [текст]: учебник. – М.: ИНФРА-М, 2006. – 448 с.

29 Широбоков В. Г. Бухгалтерский финансовый учет [текст]: учеб. пособие / В.Г.Широбоков, З.М.Грибанова, А.А.Грибанов. - М.: КНОРУС, 2007. – 672 с.

30 Ширкина Е. И. Аудиторская проверка внутренних расчетных операций [текст] // Группа МКД. 2009. № 6.

31 Шешукова Т. Г., Городилов М.А. Аудит: теория и практика применения международных стандартов [текст]: учеб. пособие. – М.: Финансы и статистика, 2005. – 184 с.

Приложение А

Значения фактора надежности в зависимости от уровня надежности [31, с.97]

| Уровень надежности, % | 80,0 |

90,0 |

95,0 |

97,5 |

99,0 |

99,5 |

Риск, % (1-й уровень надежности) |

20,0 |

10,0 |

5,0 |

2,5 |

1,0 |

0,5 |

| Фактор надежности | 1,61 |

2,31 |

3,0 |

3,69 |

4,61 |

5,3 |

Приложение Б

Объем выборки в зависимости от ожидаемого и допустимого уровней ошибок [31, с.99]

| Ожидаемая ошибка, % | Допустимая ошибка, % | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 12 | 14 | |

| 0 | 300 | 150 | 100 | 75 | 60 | 50 | 45 | 40 | 35 | 30 | 25 | 20 |

| 0,50 | Х | 320 | 160 | 120 | 95 | 80 | 70 | 60 | 55 | 50 | 40 | 35 |

| 1,0 | Х | Х | 260 | 160 | 95 | 80 | 70 | 60 | 55 | 50 | 40 | 35 |

| 2,0 | Х | Х | Х | 300 | 190 | 130 | 90 | 80 | 70 | 50 | 40 | 35 |

| 3,0 | Х | Х | Х | Х | 370 | 200 | 130 | 95 | 85 | 65 | 55 | 35 |

| 4,0 | Х | Х | Х | Х | Х | 430 | 230 | 150 | 100 | 90 | 65 | 45 |

| 5,0 | Х | Х | Х | Х | Х | Х | 480 | 240 | 160 | 120 | 75 | 55 |

| 6,0 | Х | Х | Х | Х | Х | Х | Х | Х | 270 | 180 | 100 | 65 |

| 7,0 | Х | Х | Х | Х | Х | Х | Х | Х | Х | 300 | 130 | 85 |

| 8,0 | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | 200 | 100 |

Приложение В

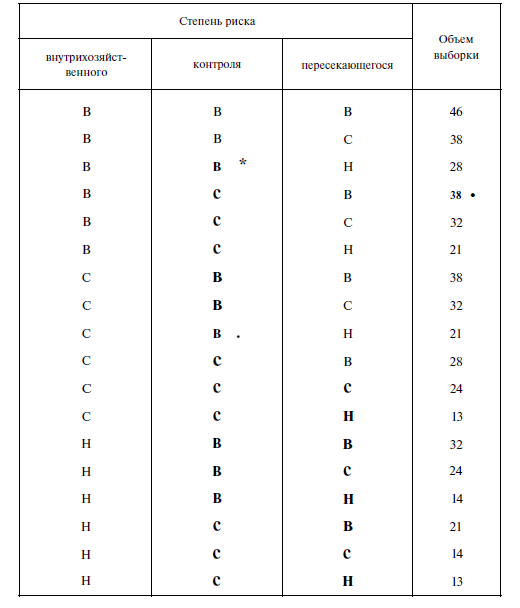

значение объема выборки в зависимости от уровней составных частей аудиторского риска [31, с.176]

Приложение Г

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ВЫБОРКИ [26, с.92]

| Фактор | Влияние на объем выборки |

| 1 | 2 |

| Допустимый риск выборки | Чем ниже риск, тем больше объем выборки |

| Доверие к внутреннему контролю | Чем выше доверие, тем меньше объем выборки |

| Значение ошибки для целей аудита | Чем выше значение, тем больше объем выборки |

| Предполагаемый размер ошибки | Чем выше размер и частота возникновения, тем больше объем выборки |

| Наиболее однородные группировки | Наличие однородной группировки снижает объем выборки |

| Число единиц проверяемой совокупности | Чем выше число единиц, тем больше объем выборки |

Приложение Д

ПРОВЕРКА ДОСТОВЕРНОСТИ ОБЯЗАТЕЛЬСТВ ПО РАСЧЕТАМ С ПОДОТЧЕТНЫМИ ЛИЦАМИ [30]

8-09-2015, 14:28