В курсовой работе рассматриваются денежные расчеты, а следовательно и расчеты с покупателями и заказчиками. Правильное и своевременное их проведение служит необходимым условием процесса производства. Эффективность расчетных операций зависит от состояния бухгалтерского учета на предприятии. Таким образом, бухгалтерия предприятия должны придерживаться определенных принципов учета и существующей законодательной базы и нормативных документов.

При проверке состояния расчетов с покупателями и заказчиками нужно обратить внимание на инвентаризацию расчетов, т.е. на выявление по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах.

После проведения аудита в обязательном порядке должно быть составлено аудиторское заключение, в котором отражается результат проверки состояния бухгалтерского учета и отчетности экономического субъекта, а также ошибки выявленные в ходе аудита.

В данной работе приведены наиболее часто встречающиеся ошибки при проведении аудита реализации готовой продукции и расчетов с покупателями и заказчиками.

ГЛОССАРИЙ

| № п/п |

Новое понятие |

Содержание |

| 1 |

Аудит |

проверка годовой отчетности (annual accounts) организации. Внешний аудит (external audit) проводится квалифицированным бухгалтером-ревизором (accountant) с целью получить представление о достоверности отчетов. Законы о компаниях требуют, чтобы компании назначали аудитора (auditor), который должен определить степень достоверности и правдивости информации, содержащейся в годовой отчетности, и ее соответствие требованиям законов о компаниях. Для выполнения своих обязанностей аудитору необходимо проверять внутреннюю бухгалтерию компании, ее активы, бухгалтерские проводки и т.д. |

| 2 |

Бухгалтерский учет |

производимое на основе хозяйственной документации сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности предприятия в стоимостном выражении. Предметом бухгалтерского учета являются хозяйственные средства предприятия, выраженные в денежной форме, источники их образования и хозяйственные процессы. Б.у. осуществляет функции анализа, управления и контроля за хозяйственной деятельностью. |

| 3 |

Затраты на производство |

часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т.е. с обычными видами деятельности. Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака |

| 4 |

Калькулирование |

исчисление себестоимости единицы продукции или выполненных работ |

| 5 |

Калькуляция |

представленный в форме таблицы бухгалтерский расчет затрат, расходов на производство и сбыт изделия или партии изделий, а также на осуществление работ и услуг в денежном выражении. Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки |

| 6 |

Методика |

конкретизация метода, доведение его до инструкции, алгоритма, четкого описания способа существования |

| 7 |

Общепроизводственные расходы |

затраты на общее обслуживание и организацию производства и управление производственным предприятием в целом. Являются составной частью калькуляции расходов на производство продукции |

| 8 |

Объекты бухгалтерского учета |

имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. |

| 9 |

Себестоимость |

совокупность затрат живого и овеществленного труда |

| 10 |

Себестоимость продукции |

выраженные в денежной форме затраты на ее производство и реализацию |

| 11 |

Учетная политика организации |

принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. |

| 12 |

Финансовый контроль |

В РФ контроль рублем на всех стадиях распределения и перераспределения валового внутреннего продукта и национального дохода, за всей хозяйственной деятельностью предприятий и организаций. Ф. к. осуществляется путем финансового воздействия, т.е. с помощью различных стимулов, льгот и санкций, а также путем использования финансовых показателей, таких, как достаточность тех или иных средств, ликвидность, платежеспособность, оборачиваемость, рентабельность, структура капитала и др. |

Список использованных источников

1 Федеральный закон от 7 августа 2001 г. N 119-ФЗ

"Об аудиторской деятельности" (в ред. от 3 ноября 2006 г.)

2 Кодекс этики аудиторов России (одобрен Советом по аудиторской деятельности при Минфине РФ (протокол N 56 от 31 мая 2007 г.)

3 Постановление Правительства РФ от 30 ноября 2005 г. N 706 "О мерах по обеспечению проведения обязательного аудита"

4 Постановление Правительства РФ от 23 сентября 2002 г. N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности" (в ред. от 25.08.2006г.)

5 Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год (письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 19 декабря 2006 г. N 07-05-06/302)

6 Аудит: Учебник для вузов / Под ред. В.И. Подольского. М.: ЮНИТИ-ДАНА, 2007г. -260с – ISBN 978-5-9776-0026-2

7 Аудит, В.И. Подольский [и др.] М. Издательский центр «Академия», 2006г. -423с – ISBN978-5-9776-0009-5

8 Андреев В.К. «Правовое регулирование аудита в России»-М.:Инф-ра-М, 2006г. -305с – ISBN 5-1727-0153-2

9 Алборов М.Д. Аудит в организациях промышленности, торговли и АПК., М, Изд.-во "Дело и Сервис", 2007г. -244с – ISBN 5-1727-0138-9

10 Барышников Н.П. «Организация и методика проведения общего аудита». - изд. 5-е, перераб. и доп. – М.: Информационно-издательский дом «Филинъ», 2005г. -382с – ISBN 5-9490-9494-8

11 Данилевский Ю.А., Аудит: учебное пособие. – М.:ИД ФБК-ПРЕСС, 2005г. -234с – ISBN 978-5-392-00005-0

12 Козлова Е.П., Бухгалтерский учет в организации / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. - М.: «Финансы и статистика» 2006г. -382с – ISBN 5-9558-0001-8

13 Скобара В.В. Аудит: методология и организация. – М.: Инфра-М, 2005г. -212с – ISBN 5-19-001914-6

14 Зеленин В.А. «Аудиторский риск и его оценка». // Бухгалтерский учет, 2007г. - № 2, с. 8.

15 Иванова Н.Г. «Аудиторская проверка затрат на производство и калькулирование себестоимости продукции». //Бухгалтерский учет 2007г.- №3, с. 13.

16 Крикунов А., Профессиональный комментарий о федеральном законе "Об аудиторской деятельности". //Финансовая газета. 2007г. - №40, с. 12.

17 Крикунов А.В. «Организация российского аудита: итоги и перспективы. // Аудиторские ведомости. 2007г. № 2, с. 25

Приложение А

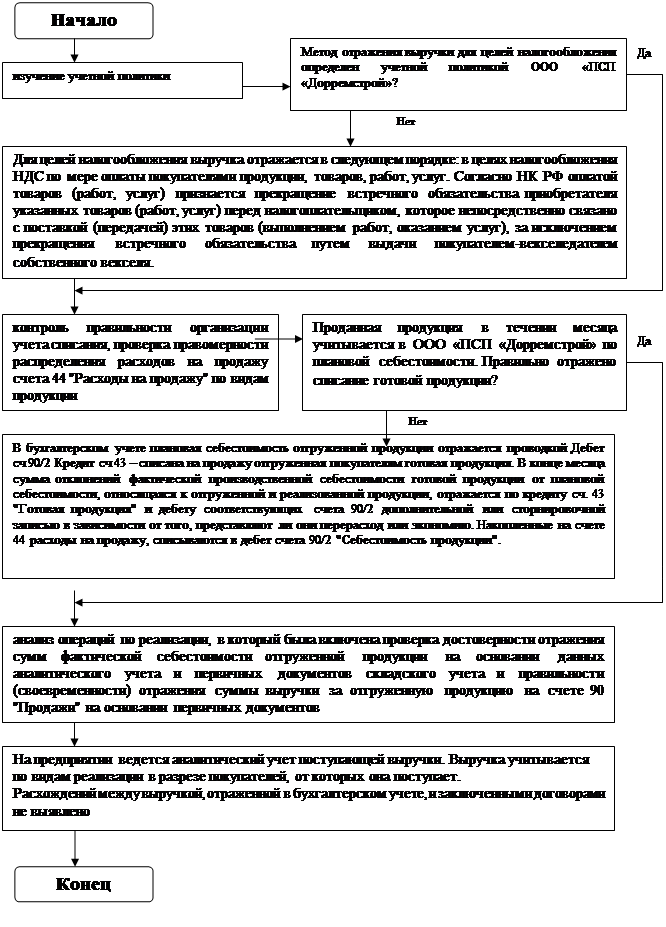

Аудит учета реализации готовой продукции

Приложение Б

Таблица – 1 - Аудиторские процедуры по проверке расчетов с покупателями и заказчиками

| Перечень аудиторских процедур |

Источники информации |

| Оценка правильности оформления заключенных хозяйственных договоров. |

Хозяйственные договора |

| Проверка данных регистров учета расчетов с покупателями и сверка их со счетами главной книги |

Журналы-ордера, машинограммы, главная книга |

| Проверка расчетов по претензиям с покупателями |

Хозяйственные договора, претензионные акты, машинограммы |

| Проверка данных инвентаризации расчетов с покупателями и подтверждение сумм дебиторской задолжности. Проведение выборочной инвентаризации при необходимости. |

Акты сверки расчетов, хозяйственные договора, журналы-ордера, машинограммы. |

| Проверка правильности корреспонденции счетов по расчетам с покупателями |

Ведомости, журналы-ордера, машинограммы, главная книга |

| Проверка правильности налогообложения по расчетам с покупателями с использованием векселей, взаимозачетов, бартера и других форм расчетов. |

Хозяйственные договоры, счета-фактуры, книга продаж, машинограммы, акты сверки расчетов, протоколы о взаимозачете |

8-09-2015, 14:36