- выявление товарно-материальных запасов, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых товарно-материальных запасов с целью последующей реализации;

- проверка соблюдения правил и условий хранения товарно-материальных запасов;

С помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- контролируется сохранность товарно-материальных запасов,

- выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

- принимаются на учет неучтенные товарно-материальные запасов,

- контролируется работа материально-ответственных лиц.

Национальный стандарт финансовой отчетности №2 отмечает, что ежегодно перед составлением финансовой отчетности предприятия должны проводить инвентаризацию хозяйственных средств.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. На основании учетной политики Рудник «Кусмурын» обязательная инвентаризация проводится один раз в год, а внезапные проверки проводятся ежеквартально.

В учетной политике предприятия Рудник «Кусмурын» в числе прочих разделов, определены правила и принципы проведения инвентаризации товарно-материальных запасов, а именно:

1) Инвентаризация товарно-материальных запасов проводится в соответствии с Правилами ведения бухгалтерского учета №221 от 22.06.2007. В Правилах определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств [8].

2) Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчетности.

3) Ежеквартальная инвентаризация товарно-материальных запасов осуществляется не позднее 10-го числа первого месяца квартала.

Инвентаризация материальных запасов на предприятии Рудник «Кусмурын» проводится в порядке расположения материальных запасов в местах их хранения. Материальные запасы на предприятии Рудник «Кусмурын» хранятся в разных изолированных помещениях у разных материально-ответственных лиц, поэтому инвентаризация проводится последовательно по местам хранения материальных запасов каждого из материально-ответственных лиц. После окончания проверки материальных запасов в одном из мест хранения, вход в данное помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие материальных запасов путем их пересчета, перевешивания или перемеривания. Материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому наименованию с указанием вида, группы, количества и других данных (артикула, сорта).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризация материальных запасов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета.

В процессе проведения инвентаризации материальных запасов была составлена инвентаризационная опись в одном экземпляре по каждому местонахождению запасов, а также по каждому материально-ответственному лицу. Опись подписана аудитором, прочими лицами инвентаризационной комиссии, материально-ответственными лицами (Приложение 7).

Проведенная инвентаризация выявила недостачу материальных запасов на складе нефтепродуктов. На товары, по которым выявлены расхождении между учетом и фактическими данными по описи, бухгалтерией составлена «Сличительная ведомость результатов инвентаризации товарно-материальных запасов» (Приложение 8). В ней выявленные расхождения показываются по каждому наименованию материальных запасов с подробным указанием его отличительных признаков, результаты инвентаризации (недостачи или излишки) материальных запасов, не имеющие расхождения, записываются в ней общим итогом.

Утвержденные инвентаризационные материалы служат основанием для отражения в бухгалтерском учете результатов инвентаризации тем месяцем, в течение которого проводилась инвентаризация.

Результаты инвентаризации бухгалтерия предприятия должна урегулировать в следующем порядке:

- взаимный зачет излишков и недостач отражают по дебету и кредиту счетов подраздела 1310 «Запасы»;

- излишки запасов подлежат оприходованию с последующим установлением причин возникновения излишка и виновных в этом лиц; на сумму излишков дебетуют счета подраздела 1310 «Сырье и материалы» (1311-1318) и кредитуют счет 6280 «Прочие доходы»;

- недостачу материальных запасов независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280 «Прочая краткосрочная дебиторская задолженность» и кредитуют счет 1310 «Сырье и материалы»;

- недостачу товарно-материальных запасов в пределах норм естественной убыли списывают на затраты производства: кредит счета 1280 «Прочая краткосрочная дебиторская задолженность»; дебет счетов 2416 «Незавершенное строительство», 7211 «Административные расходы», 8418 «Прочие накладные расходы» и др.;

- списание недостач и потерь сверх норм естественной убыли и в случае, если определены конкретные виновные лица осуществляется за счет виновных лиц проводкой: дебет «Краткосрочная дебиторская задолженность работников по возмещению материального ущерба»; кредит 1280 «Прочая краткосрочная дебиторская задолженность».

- недостачу сверх норм убыли, потери от порчи запасов, а также хищение запасов при отсутствии конкретных виновников и в случае отказа судом во взыскании с материально ответственных лиц вследствие необоснованности исков списывают с кредита счета 1280 «Прочая краткосрочная дебиторская задолженность» в дебет счета 7211 «Административные расходы».

- запасы, оказавшиеся в излишке, оприходуют с уменьшением общих и административных расходов

Отражение на счетах выявленной недостачи и порчи материальных запасов на предприятии Рудник «Кусмурын» представлено в таблице 6.

Таблица 6 - Корреспонденция счетов по учету результатов инвентаризации товарно-материальных запасов на предприятии Рудник «Кусмурын»

| Дата | Содержание операции | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | |||

| 25.02 | Выявлены потери материальных запасов и отнесены на дебиторскую задолженность | 1280 | 1312 | 83000 |

| 25.02 | Списаны потери в пределах норм естественной убыли | 7211 | 1280 | 17000 |

| 25.02 | Отнесены ненормируемые потери нефтепродуктов на виновных лиц | 1252 | 1280 | 66000 |

| 25.02 | Отражено удержание из заработной платы суммы потерь материальных запасов | 3351 | 1252 | 66000 |

| 25.02 | Списание оставшейся суммы потерь материальных запасов на финансовый результат предприятия | 5411 | 7211 | 17000 |

В результате исследования порядка организации и проведения инвентаризации на предприятии Рудник «Кусмурын» было выявлено следующее:

a) Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и бухгалтера-материалиста. Бухгалтер-материалист ответственен за оформление первичной документации.

b) Инвентаризация товарно-материальных запасов проводится в соответствии со сроками, установленными учетной политикой. Организационные аспекты планирования и проведения инвентаризации отвечают установленным нормам законодательнымиактами Республики Казахстан.

c) Потери материальных запасов в пределах норм естественной убыли списываются на итоговый доход (убыток) предприятия, свыше норм естественной убыли – на виновных лиц.

В качестве рекомендаций по проведенному исследованию действующей практики учета можно обозначить следующее:

1) Для совершенствования документооборота и порядка учета расчетов с поставщиками рекомендуется отражать в учете полученные товарно-материальные ценности в день их фактического поступления на склад. При отсутствии счетов-фактур от поставщиков товарно-материальные ценности следует учитывать по ценам, предусмотренным соответствующими договорами с поставщиками (протоколами согласования цен и пр.). Также необходимо улучшить схему документооборота с тем, чтобы информация о поступивших материалах попадала в бухгалтерию в самые кратчайшие сроки (в день обработки ТТН на складе и в день получения счета-фактуры предприятием), избегая простоя документов на складах и в инженерной службе с обязательным отражением данных требований в учетной политике предприятия.

2) Необходимо разработать и внедрить единый номенклатурный ценник на номенклатурные номера материальных запасов с учетом особенностей производственного процесса. В составляемом справочнике отдельные укрупненные группы однородных материалов делятся на подгруппы, а те в свою очередь - на виды, сорта, марки, типоразмеры. Каждому виду материала присваивается собственный номенклатурный номер, однозначно его идентифицирующий. Номенклатурный ценник необходим для расчета учетных цен при текущей оценке движения материальных запасов. Фактическая себестоимость материалов на отчетную дату определяется по учетным ценам, скорректированным на процент отклонения фактических затрат на их изготовление и приобретение от стоимости этих ценностей по учетным ценам.

Внедрение единого номенклатурного справочника позволит:

- Облегчить ведение бухгалтерского и складского учета;

- Устранить ошибки по оприходованию и списанию материальных запасов;

- Наладить оперативный учет;

- Повысить контроль за сохранностью материальных запасов;

- Повысить качество проведения инвентаризации и выявление всех излишек или недостач материальных запасов;

- Даст возможность всем службам предприятия проводить комплексный анализ материальных запасов.

Заключение

В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытиемтоварно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс».

В результате проведенного исследования можно сделать следующие выводы:

1) Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В качестве товарно-материальных запасов выступают предметы труда, которые наряду со средствами труда участвуют в процессе промышленного производства.

2) Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный бухгалтерский учет, который имеет в числе основных задач объективное отражение состояния товарно-материальных запасов.

3) Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007в разделе 1 «Краткосрочные активы» в подразделе 1300 «Запасы». При учете товарно-материальных запасов используется непрерывная система. Товарно-материальные запасы на предприятии учитываются на группе счетов 1310 «Сырье и материалы». К данному счету по видам материалов открываются субсчета: 1311 «Материалы», 1312 «Топливо», 1313 «Запасные части», 1314 «Прочие материалы», 1315 «Материалы, переданные в переработку». По каждому счету предприятие открывает необходимое количество субсчетов и аналитических счетов по учету материалов.

4) Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета. Организацию первичного учета операций по снабжению осуществляет бухгалтер-материалист по графику документооборота.

5) Поступление ТМЗ на склад предприятия сопровождается следующими первичными документами: накладные, счета-фактуры, акты о приемке материалов, выбытие отражается в накладных-требованиях на выбытие, лимитно-заборных картах.

6) Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала. Документально результаты инвентаризации отражаются с помощью инвентаризационной ведомости и сличительной ведомости.

Список использованной литературы

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года «Рост благосостояния граждан Казахстана - главная цель государственной политики».

2. Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 2 "Запасы"

3. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

4. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

5. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета»

6. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

7. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

8. Приказ Министра финансов РК «Об утверждении Правил ведения бухгалтерского учета» от 22.06.2007 г. №221.

9. Попова Л.А. Бухгалтерский учет: финансовый аспект. Учебное пособие – Караганда, 2005. – 257.

10.О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11. - Алматы: БИКО, 2001.-362с.

11.Приказ Министра финансов РК от 21.06.2007 г. №217 «Об утверждении Национального стандарта финансовой отчетности №2»

12.Методические рекомендации по применению международного стандарта бухгалтерского учета № 36 «Обесценение активов». 2005.

13.Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета.–М.: Финансы и статистика, 2004. – 496с.

14.Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 2002.-311с.

15.Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 2004.-210с.

16.Разливаева Л.В. Управленческий учет: Учебно-практическое пособие – Караганда, 2001. – 200с.

17.Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

18.Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005. – 311с.

19.Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000. – 155с.

20.Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, 2004.,С.8-12.

Приложения

Приложение 1

Методы оценки измерения товарно-материальных запасов

№ п/п |

Стадия | Метод оценки, | Краткая характеристика метода |

| 1 | Приобретение материалов, требующих переработку, или товаров для целей дальнейшей реализации | Фактическая себестоимость | Фактическая себестоимость включает в себя затраты на приобретение товарно-материальных запасов, транспортные расходы и другие затраты, непосредственно связанные с приобретением ресурсов |

| 2 | Ожидание переработки или реализации (в запасе) | Наименьшая из себестоимости и чистой стоимости реализации | Чистая стоимость реализации -предполагаемая цена продажи за минусом издержек на организацию их продажи. Чистая стоимость реализации применяется тогда, когда ТМЗ были повреждены, частично или полностью устарели или их текущая (рыночная) цена снизилась |

| 3 | Выбытие (списание) товарно-материальных запасов |

Один из методов: средневзвешенной стоимости, ФИФО, специфической идентификации | Метод средневзвешенной стои-мости состоит в определении средней цены, когда общая стоимость одноименных материалов (поступление плюс остаток на начало периода) делится на число единиц этого материала. Метод ФИФО (по ценам первых закупок) предполагает, что стоимость израсходованных (выбывших) материалов равна стоимости, зареги-стрированной при поступлении, по принципу: «первая партия на приход -первая в расход». Метод специфической идентификации предполагает расчет себестоимости товарно-материальных запасов, которые обычно не являются взаимозаменяемыми и предназначены для конкретных заказов |

Приложение 2

Приложение Г - График документооборота бухгалтера-материалиста предприятия Рудник «Кусмурын»

| Создание документа | Поступление документа от сторонней организации |

Утверждение документа | Регистрация документа | Отправка документов сторонней организации | Текущее хранение документа в организации | Хранение документа в архиве организации | Передача документа в государственный архив | Уничтожение документа | ||||||||||

| Наименование документа | Операция, регистрируемая документом | Ответственные исполнители | Подписи должностных лиц | Количество экземпляров | сроки | Ответственные лица | сроки | Ответственные лица | сроки | Ответственные лица | местонахождение | сроки | Ответственные лица | сроки | сроки | Ответственные лица | Ответственные лица | |

| Карточка учета материалов | Присвоение ТМЗ номенклатурного номера | Бухг-матер | 1 | - | - | Гл.бух | 1день | Бухг-матер | - | - | склад | пост | Секретарь-архивариус | 1 год | - | - | Гл.бухг | |

| Ведомость остатков материала | Сведение об остатках материала, таксировка | Бухг-матер | - | 1 | - | - | Гл.бух | В теч. месяца | Бухг-матер | - | - | Бух-гал-терия | 1 мес | Секретарь-архивариус | 1 год | - | - | Гл.бухг |

| Акт о приемке материала | Приемка ТМЗ | МОЛ | 2 | В мо-мент приемки | МОЛ | Бухг-матер | 1день | Бухг-матер | 1день | Бухг-матер | бухгалтерия | 1 мес | Секретарь-архивариус | 1 год | - | - | Гл.бухг | |

Приложение 3

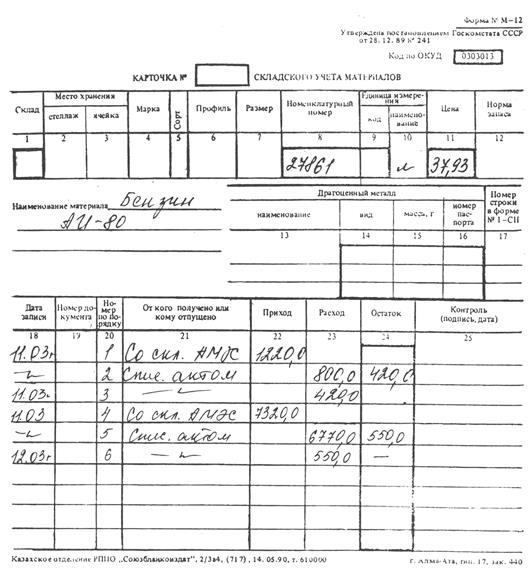

Карточка складского учета

Приложение 4

Ведомость остатков товарно-материальных запасов

Ведомость остатков товарно-материальных запасов

| Дата | Цемент | Бензин А-95 | ||||||

| приход | расход кол-во, тонн |

приход | расход кол-во, литров |

|||||

кол- во, тонн |

цена за 1 тонну, тенге |

сумма, тенге | кол-во, литров | ценаза 1 литр, тенге | сумма, тенге | |||

| Остатки на начало месяца | 20 | 3000 | 60000 | 100 | 45 | 4500 | ||

Приход Расход |

||||||||

02.01.08 05.01.08 11.01.08 20.01.08 25.01.08 27.01.08 28.01.08 29 01 08 |

10 2 17 19 |

3100 3200 3400 3400 |

31000 6400 57800 64600 |

15 10 12 |

300 500 200 |

46 45 47 |

13800 22500 9400 |

50 150 300 100 100 |

| Итого | ||||||||

Приход Расход |

48 | - | 159800 | 37 | 1000 | - | 45700 | 800 |

Всего: Остатки и приход |

68 | - | 219800 | 1100 | - | 50200 | * | |

| Остатки на конец месяца | 31 | * | 300 | * | ||||

Приложение 5

Акт о приемке материалов

Рудник «Кусмурын»

(предприятие, организация)

Акт о приемке материалов

| Номер документа | Дата составления |

| 12 | 04.01.2008г. |

Место составления акта ______________ г. Караганды

Начало приемки 10 час. 20 мин. Окончание приемки 11 час. 10 мин.

Принят и осмотрен груз, прибывший по счету № 120 «03» января 2008 г.

Удостоверение о качестве (сертификат) № 21101 со станции (пристани) Караганда-сортировочная

по сопроводительному транспортному документу № 052321 от «03» января 2008 г. в вагонах № 100639

Отправитель ПК «Улар», г.Петропавловск, ул.Ташенова,175 _____________________________________

(наименование и адрес)

Поставщик _________________________

он же _______________________________________

(наименование и адрес)

Получатель ________________ Рудник Кусмурын г. Караганды ______________

(наименование и адрес)

Дата отправки продукции со станции (пристани, порта) или со склада отправителя

«01» января 2008 г. Договор № 200 от «30» декабря 2007 г . на поставку продукции

Дата и номер телефонограммы или телеграммы о вызове отправителя (заготовителя)

Телеграмма № 10 от 01.01.2008г.

По сопроводительным транспортным документам значилось:

Знаки марки, пломбы |

Количество мест |

Род упаковки |

Наименование продукции, товара (груза) или номера контейнеров | Масса груза | Особые отметки отправителя по накладной | |

| Отправителя | дороги, пристани | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3401 | 20 | Бочки | Масло индустриальное | 4000 | 4000 | нет |

| 3402 | 30 | Бочки | Масло индустриальное | 6000 | 6000 | нет |

Дата и время (час, мин)

| Прибытия на станцию (пристань, порт) назначения | Выдачи груза органом транспорта | Вскрытия вагона и других транспортных средств | Доставки на склад получателя |

| 03 января 20 час. | 4 января 11 час. 30 мин. |

4 января 12 час. | 4 ноября 16 час.00 мин. |

Другие данные 04.01.2008 г. приемка приостановлена в связи с вызовом представителя поставщика.

Предприятие дало согласие принимать ТМЗ без его представителя (телеграмма 06132от 04.01.2008 г.)

Заключение комиссии: Недостача масла индустриального в количестве 200 кг на сумму 24000 тенге

произошла по вине поставщика ввиду недолива в бочки.

Приложение: Перечень прилагаемых документов товарно-транспортная накладная № 052321. С правилами приемки ТМЗ по количеству, качеству и комплектности все члены комиссии ознакомлены и предупреждены о том, что они несут ответственность за подписание акта, содержащего данные, не соответствующие действительности.

Зам. начальника ОМТ (должность) |

подпись | Казбаев А. К. (Ф. И. О.) |

Приказ № 125 от 01.01.2008 г. номер и дата выдачи документа о полномочиях и наименованиях организации, выдавшей документы. |

Инженер ОТК (должность) |

подпись | Фомин Б. С. (Ф. И. О.) |

Приказ № 125 от 01.01.2008 г. номер и дата выдачи документа о полномочиях и наименованиях организации, выдавшей документы. |

Приложение 6

Лимитно-заборная карта

ЛИМИТНО-ЗАБОРНАЯ КАРТА (сокращенная)

| Номер документа | Месяц год | Код структурной единицы предприятия | Отправитель | Получатель | Корреспондирующий счет | Учетная единица выпуска | ||

| цех, склад | цех, склад | участок (кладовая | счет, субсчет |

код аналитического учета | продукции (работ, услуг) | |||

| 1310 | 01.2008 | 03 | 04 | 05 | 03 | 7210 | 02 | 103 |

| Товарно-материальные запасы | Единица измерения | ||

| наименование, сорт, размер, марка | номенклатурный номер | код | наименование |

| Бензин АИ-85 | 203149 | 01 | кг |

| Лимит | Порядковый номер по складской карточке | Всего отпущено с учетом возврата | Цена, тенге | Сумма, тенге | |

| 50 | 73 | 50 | 18-00 | 3000 | |

| Отпущено | Дата | Количество | Остаток | Подпись заведующего складом или получателя | |

24.01 25.01 26.01 27.01 Количество Цена, тенге Сумма, тенге |

10 20 10 10 50 60-00 3000 |

40 20 10 * * * * |

подпись подпись подпись подпись * * * |

||

Начальник подразделения, установившего лимит подпись

Начальник подразделения, получившего материальные ценности подпись

Приложение 7

Инвентаризационная опись товарно-материальных ценностей (сокращенная)

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные запасы (нефтепродукты) сданы в бухгалтерию и все товарно-материальные запасы (нефтепродукты), поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

Зав.складомПлатоноваЮ.С.Платонова

должность подпись Ф.И.О.

Номер документа |

Дата составления | Код вида операции | Код структ. ед-цы | Вид производства | Цех (склад) |

| 05 | 26.02.07г. | 17 | 01 | 02 | 01 |

Нефтепродукты

вид товарно-материальных ценностей

На основании приказа (распоряжения) от «25» февраля 2008г. № 447 произведено снятие фактических остатков ценностей по состоянию на «25» февраля 2008 года.

Инвентаризация: начата «25» февраля 2008г., окончена «25» февраля 2008г.

При инвентаризации установлено следующее:

| Номер п/п | Счет субсчет | Товарно-материальные ценности | Единица измерения | Цена, тенге | Фактическое наличие | По данным бух.учета | ||||

| наименован, вид, сорт, группа | Номенклатурный номер | Код | Наименование | кол-во | сумма, тенге | кол-во | сумма, тенге | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 1313 | Бензин АИ-95 «Экстра» | 131311 | 04 | т | 28000 | 180 | 5040000 | 182 | 5096000 |

| 2 | 1313 | Бензин Аи-93 | 131312 | 04 | т | 27000 | 230 | 6210000 | 231 | 6237000 |

| 3 | 1313 | Бензин-76 | 131313 | 04 | т | 198000 | 340 | 6732000 | 340 | 6732000 |

| 4 | 1313 | Топливо дизельное | 131331 | 04 | т | 16000 | 120 | 1920000 | 120 | 1920000 |

| 5 | 1313 | Топливо котельное | 131332 | 04 | т | 9000 | 143 | 1287000 | 143 | 1287000 |

Итого по описи: кол-во порядковых номеровОбщее количество единиц, фактически

пять. Одна тысяча шестнадцать

На сумму, фактическиДвадцать один миллион двести семьдесят две тысячи тенге 00 тиын

Председатель комиссии:АудиторШульгинаЕ.Г.Шульгина

должность подписьФ.И.О.

Члены комиссииНачальник АХСИсабековаБ.З.Исабекова

должность подписьФ.И.О.

Заведующий складом № 2 Кабаева Кабаева Н.М.

должность подпись Ф.И.О.

Бухгалтер Зотова Зотова К.П.

должность подпись Ф.И.О.

Все ценности, поименованные в настоящей инвентаризационной описи с « первого по

8-09-2015, 14:17