· Во-вторых, интегрально-дифференциальная горная рента, образуемая в зависимости от характера горно-геологических условий залегания полезных ископаемых (в данном случае каменных и бурых углей, сланцев, торфа и других углеродосодержащих полезных ископаемых, в первую очередь нефти и природного газа) и, во-вторых, в зависимости от весьма неодинаковых качественных характеристик (в первую очередь калорийности и технологических свойств), а также в-третьих невоспроизводимости указанных природных ресурсов не должна уходить за пределы топливно-энергетического комплекса во избежание искусственного и экономически совершенно необоснованного завышения цен на продукцию на всех последующих стадиях общественного производства - это во-первых. А, во вторых, нет абсолютно никакой необходимости передавать прибыль от результатов хозяйственной деятельности из наиболее трудоемкой горнодобывающей промышленности в другие гораздо менее фондо-, трудо- и энергоемкие отрасли национального хозяйства с существенно меньшей продолжительностью инвестиционного цикла и более короткими сроками окупаемости капитальных вложений.

Формирование этого комплекса, на наш взгляд, имеет смысл, исходя прежде всего именно из экономических соображений, суть которых и заключается в формировании единого в пределах комплекса ценообразования на нефть, газ, уголь и другие углеродосодержащие природные ресурсы (торф, дрова, сланцы) пропорционально их полезным качественным характеристикам (потребительной стоимости) и трудовым затратам на их разведку, вскрытие, подготовку к отработке, добычу, переработку и доставку потребителям.

К указанному перечню основных технологических звеньев можно добавить еще и затраты на использование этих топливных и энергетических ресурсов, которые также различаются весьма существенно.

Что касается действующего порядка и самого факта взимания абсолютной горной ренты в виде платы за недра и добычу угля с угледобывающих предприятий, то, учитывая значительную трудоемкость добычи угля и другие специфические факторы, непосредственно связанные с этим процессом, то было бы экономически более целесообразно перенести взимание этих налогов на конечный продукт других отраслей национального хозяйства (исключая отрасли сельского хозяйства и рыболовства, также отличающихся значительной трудоемкостью и тяжелыми условиями труда).

Горная рента, наряду с экономически обоснованной инвестиционной составляющей, включаемой в цену угля, создает реальную основу не только для безубыточного функционирования всего топливно-энергетического комплекса, но и для успешного поддержания и развития каждой отрасли, входящей в состав этого административно-хозяйственного комплекса. Проведенные исследования показывают, что в качестве такой реальной основы следует принять переход от трудовой стоимости добычи указанных природных ресурсов к реальным рыночным ценам, соответствующим с одной стороны потребительной стоимости, а с другой - платежеспособному спросу потребителей этих ценных полезных ископаемых. Вопросы расчета, распределения и перераспределения горной ренты - это важнейшие этапы интеграции рентных платежей, возникающих в связи с вовлечением в хозяйственный оборот природных ресурсов, которым имманентно присущи различные качественные характеристики как по внутренней природной энергоемкости, так и по условиям залегания в недрах и связанным с ними условиями их разработки.

Поэтому в первую очередь следует разработать методы расчета горной ренты и распределения ее между горными предприятиями соответствующих горнодобывающих отраслей, что в полной мере отвечает задачам, поставленным Энергетической стратегией России на период до 2020 года, в которой указано, что «… в рамках общей задачи обеспечения рентабельности и конкурентоспособности отрасли важнейшей проблемой является совершенствование методов изучения и оценки сырьевой базы с выделением экономично извлекаемых запасов и максимально возможным использованием горной ренты, обоснование которой является важной задачей экономической науки» (249). В соответствие с изложенными выше основными методологическими направлениями и принципами формирования и распределения интегрально-дифференциальной горной ренты предлагаются следующие методы расчета интегрально-дифференциальной горной ренты.

3. Методы расчета интегрально-дифференциальной горной ренты в угольной промышленности

В принципе перейти от стоимости добычи угля к оптовым рыночным или экономически обоснованным ценам (соответствующим потребительной стоимости) на эти ресурсы с учетом интегральной горной ренты за их качественные показатели, выраженные через природную энергоемкость (калорийность) и технологическую ценность, а также условия залегания в недрах и горнотехнические и горно-технологические условия добычи этих полезных ископаемых, не представляет особых принципиальных трудностей. Тем не мене, в целях снижения уровня сложности рассматриваемой проблемы целесообразно вначале рассмотреть в структурном аспекте экономический механизм формирования и перераспределения горной ренты между предприятиями одной только угольной отрасли, а затем аналогичным образом рассчитать отраслевую горную ренту и в других, в первую очередь смежных с угольной отраслью отраслях топливно-энергетического комплекса (нефтедобывающей и газовой отраслях ТЭК).

Для этого достаточно из трудовой стоимости добычи угля по каждому предприятию вычесть экономически обоснованную и объективно обусловленную цену угля. Полученное сальдо и будет интегральной дифференциальной рентой данного угледобывающего предприятия либо со знаком плюс (если трудовая стоимость по данному предприятию оказалась выше экономически обоснованной цены угля), либо со знаком минут (если экономически обоснованная цена оказалась выше трудовой стоимости 1 тонны угля). Знак плюс в данном случае означает, что данное угледобывающее предприятие (предположительно угольная шахта, что более всего вероятно, отрабатывающая пласты угля небольшой мощности крутого, крутонаклонного или наклонного залегания и имеющая другие неблагоприятные условия залегания в недрах и неблагоприятные условия их разработки) должно получить дотацию (горную ренту) от других угледобывающих предприятий, разрабатывающих пласты угля, залегающие в более благоприятных для вскрытия и отработки условиях, если эксплуатация данного предприятия необходима для удовлетворения потребностей хозяйства страны.

Механизм передачи интегральной дифференциальной горной ренты от высокорентабельных к малорентабельным предприятиям может осуществляться либо непосредственно на основании расчетов, выполненных по предлагаемой методологии и вышеприведенным методам, либо через отраслевой или региональные банки, что более предпочтительно с точки зрения осуществления постоянного финансового контроля за правильностью и своевременностью передачи рентных платежей с соответствующими действенными санкциями за отклонение от установленных правил. Следует при этом заметить, что в состав трудовой стоимости угля должны быть включены объемы затрат на перевозку угля и посреднические услуги по реализации угля, которые в сумме с затратами на перевозку угля нередко в условиях сложившегося рынка превосходят затраты труда по вскрытию и отработке запасов этого ценного сырья. Размеры этих тарифов с учетом затрат на добычу, обогащение и транспортировку угля и посреднические «услуги» должны вписаться в платежеспособный спрос потребителей угля. Полученные таким образом цены с учетом инвестиционной составляющей будут отвечать и теории трудовой стоимости, и качественным характеристикам угля, что и подтверждается полученными в табл. 1 данными об одинаковых объемах выручки (в размере 396,8 млн. руб) по ценам, соответствующим трудовой стоимости (трудоемкости добычи угля), и по рассчитанным нами ценам на основе энергоемкости угля. Поэтому их с достаточной степенью научной обоснованности можно назвать экономически обоснованными ценами, а поскольку они отражают потребности воспроизводства выбывающих мощностей, то они одновременно являются и объективно обусловленными характером складывающихся в отрасли рыночных отношений.

В указанной ниже табл. 1 приведен конкретный пример расчета оптовых цен на уголь и горной ренты на основе трудовой стоимости 1 т угля по небольшому перечню шахт и разрезов с учетом энергоемкости и инвестиционной составляющей в цене угля. Вначале средневзвешенная величина трудовой стоимости угля (в нашем примере 32,8 руб/т, получаемая делением общего объема реализации угля (по трудовой стоимости) на суммарную мощность (добычу) предприятий корректируется (умножается) на величину энергоемкости угля (в условных единицах) каждого предприятия из принятого к рассмотрению перечня, например, по введенной в действие в марте 2004 года шахте «Котинская»: 60 х 0,64 = 21,0 руб/т, , по шахте "Капитальная": 40 х 0,68 = 22,3 руб./т и т. д. по всему кругу шахт и разрезов). Затем полученная индивидуальная по каждому предприятию расчетная цена умножается на мощность (объем добычи угля) каждого предприятия и в результате получается общая сумма реализации угля по средневзвешенной трудовой стоимости с учетом качества добываемого угля по каждому предприятию, сведенного к его энергоемкости, в объеме 246,6 млн. руб. Однако, поскольку энергоемкость каменных углей (не говоря уж о бурых углях) заметно ниже калорийности условного топлива (7000 ккал/кГ), то и полученная сумма будет меньше, чем требуется для нормальной жизнедеятельности горнодобывающих предприятий с учетом обеспечения необходимости своевременного вскрытия запасов угля на нижележащих горизонтах вплоть до отработки запасов угля по всему шахтному полю. Поэтому в целях обеспечения нормальных условий эксплуатации угледобывающего предприятия следует определить коэффициент приведения оптовых цен на уголь к трудовой стоимости путем деления общей суммы реализации угля по трудовой стоимости на сумму реализации по расчетным ценам, полученным с учетом энергоемкости угля.

Отношение общего объема реализации угля по трудовой стоимости (396,8млн. руб) к объему реализации по потребительной стоимости (246,6 млн. руб) дает величину поправочного коэффициента (1,6), умножая на который величину индивидуальной потребительной стоимости каждого предприятия, получаем искомые экономически обоснованные цены по каждому предприятию, пропорциональные энергоемкости угля и в сумме соответствующие общему объему реализации угля по трудовой стоимости (396,8 млн. руб.). Величина интегральной горной ренты по каждому предприятию определяется разностью выручки по экономически обоснованным оптовым ценам угля и ценам, соответствующим затратам труда на добычу угля с учетом инвестиционной составляющей, текущих издержек на добычу, обогащение и доставку угля потребителям.

Таблица 1 - Пример расчета оптовых цен и величины горной ренты по отдельным предприятиям угольной отрасли в сметных ценах 1991 года.

Шахты и разрезы |

Мощность | Трудовая стоимость угля | Кэфф. калор-ти | Цена угля | Реализация в ценах: | Горная рента |

||||

| расчетная | оптовая | расчетных | оптовых | |||||||

| тыс.т | руб/т | млн. руб | Ед. | руб/т | млн. руб | млн. руб | руб/т | |||

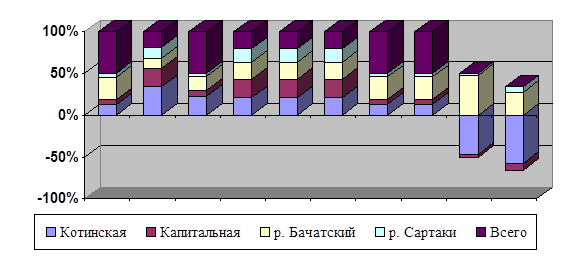

| Котинская | 3000 | 60,0 | 180,0 | 0,64 | 21,0 | 33,8 | 63,0 | 101,3 | -78,7 | -26,2 |

| Капитальная | 1500 | 40,0 | 60,0 | 0,68 | 22,3 | 35,9 | 33,4 | 53,8 | -6,2 | -4,1 |

| р. Бачатский | 6400 | 20,0 | 128,0 | 0,62 | 20,3 | 32,7 | 130,1 | 209,4 | 81,4 | 12,7 |

| р. Сартаки | 1200 | 24,0 | 28,8 | 0,51 | 16,7 | 26,9 | 20,1 | 32,3 | 3,5 | 2,9 |

| Всего | 12100 | 32,8 | 396,8 | 0,63 | 20,7 | 33,2 | 246,6 | 396,8 | 0,0 | 0,0 |

Примечание: 1,6 - коэффициент пересчета трудовой стоимости угля в рыночные цены (396,8 : 246,6 = 1,6).

В приведенном примере наиболее экономически эффективные предприятия (р. «Бачатский» и р. «Сартаки») с положительной рентой в объеме соответственно 81,4 и 3,5 млн. руб покрывают затраты менее эффективных угольных шахт «Котинская» и «Капитальная», имеющих отрицательную горную ренту в размере соответственно - 78,7 и - 6,2 млн. рублей. (Расчеты по определению горной ренты по проектам строительства и реконструкции угольных шахт и разрезов приведены в приложении 1).

Приведенная ниже диаграмма является наглядной иллюстрацией приведенных выше рассуждений о соотношениях трудовой стоимости и рыночных цен по каждому предприятию в отдельности и в целом по всему кругу принятых к расчету угледобывающих предприятий.

Рис 1. Пример расчета горной ренты.

Что касается интересов посредников по реализации угля и транспортных служб, то тарифы на их услуги не должны превышать уровня рентабельности угольных предприятий с тем, чтобы вписаться в размеры платежеспособного спроса на угольную продукцию. При этом следует иметь в виду следующее. Рыночные цены не всегда в полной мере отвечают качеству продукции и соответственно потребительной стоимости (потребительской ценности) углей соответствующих марок. Однако динамика их изменений имеет тенденцию к сближению с потребительной стоимостью и, кроме того, может регулироваться монопольными товаропроизводителями. Поэтому полученные таким образом экономически обоснованные цены с учетом качества угля и затрат на его добычу и воспроизводство мощности могут быть рекомендованы в качестве оптовых рыночных цен. Но, поскольку фактические рыночные цены уже сложились на товарном рынке, то именно они и должны использоваться при расчете всех стоимостных экономических показателей, связанных с ценами на уголь, а также с расчетами по определению размеров величины экономической эффективности как капитальных, так и эксплуатационных затрат, и других стоимостных показателей (например, рентабельности, фондоотдачи, фондоемкости и т. д.). Очень важно при этом, чтобы горная рента, полученная как разность между трудовой стоимостью и экономически обоснованными ценами не уходила за пределы отрасли с последующим частичным возвратом в виде дотаций, не покрывающих и 20% потребностей в инвестициях на поддержание шахтного фонда отрасли, а перераспределялась бы внутри нее между угледобывающими предприятиями через отраслевой банк (или межотраслевой банк отраслей, входящих в топливно-энергетический комплекс) и чтобы этот банк был под контролем отраслевого или соответственно межотраслевого органа управления. Без использования предлагаемого в данной работе инструментария управления ценами на уголь и инвестирования поддержания и развития угольной отрасли с передачей излишков прибыли, полученной за счет природных факторов, от высокоприбыльных предприятий другим менее рентабельным предприятиям, продукция которых необходима для сбалансированного развития национальной экономики, любые рассуждения о возможности сохранения и развития экономики страны и важнейших ее отраслей являются несостоятельными и обречены только лишь на затягивание процесса естественного и внешне непринудительного отмирания экономической и производственной базы страны.

Указанные цены соответствуют конечному показателю качества угля (его энергоемкости) и обеспечивают воспроизводство производственной мощности шахт и разрезов, поскольку в них учтены как трудовые затраты на поиски, разведку, добычу запасов угля и на строительство новых или реконструкцию и техническое перевооружение действующих предприятий через инвестиционную составляющую в цене угля, так и качественные характеристики углей через энергоемкость и технологическое назначения угля с учетом примесей и добавок в нем. В ОАО «Кузнецкуголь» десять из 22 шахт (табл. 2) обеспечивают нормальную финансово-хозяйственную деятельность всего объединения без дотаций и излишнего финансового контроля со стороны ведомственных органов управления.

Таблица 2 - Расчет горной ренты по ОАО «Кузнецкуголь»

| Показатели | Мощность шахты |

Выручка по трудовой стоимости | Цена угля оптовая |

Горная рента | ||

| тыс. т | млн. руб |

руб/т | млн. руб |

млн. руб |

руб/т | |

| Кузнецкуголь | 24450 | 765 | 31,3 | 765 | 0 | 0 |

| Шушталепская | 750 | 26,9 | 35,9 | 24,6 | -2,3 | -3,07 |

| им. Димитрова | 500 | 13,9 | 27,8 | 18,5 | 4,6 | 9,2 |

| Бунгурская | 500 | 11,5 | 23 | 17,1 | 5,6 | 11,2 |

| Байдаевская | 850 | 20,7 | 24,35 | 28,1 | 7,4 | 8,7 |

| Зыряновская | 600 | 14,9 | 24,83 | 16,2 | 1,3 | 2,17 |

| АО "Аларда" | 1600 | 41,7 | 26,6 | 55,9 | 14,2 | 8,87 |

| Абашевская | 1700 | 49,1 | 28,88 | 49,3 | 0,2 | 0,12 |

| Новокузнецкая | 850 | 17,7 | 20,82 | 27,5 | 9,8 | 11,53 |

| Капитальная | 2400 | 79,7 | 33,2 | 70,7 | -9 | -3,75 |

| Тайжина | 550 | 15,8 | 28,73 | 15,2 | -0,6 | -1,1 |

| им. Шевякова | 300 | 7,1 | 23,7 | 9,9 | 2,8 | 9,33 |

| Томская | 1000 | 38,2 | 38,2 | 32,9 | -5,3 | -5,3 |

| Юбилейная | 1450 | 46,5 | 32,07 | 40,1 | -6,4 | -4,41 |

| Осинниковская | 1500 | 51,2 | 34,13 | 49,6 | -1,6 | -1,07 |

| Есаульская | 1400 | 48,2 | 34,43 | 44 | -4,2 | -3 |

| Нагорная | 1300 | 60,6 | 46,6 | 38,5 | -22,1 | -17 |

| Орджоникидзе | 1500 | 46,7 | 31,13 | 46,5 | -0,2 | -0,13 |

| Ульяновская | 1500 | 60,6 | 40,4 | 46,6 | -14 | -9,33 |

Полученную в результате приведенных выше расчетов величину горной ренты каждое угледобывающее предприятие должно либо получить из отраслевого (межотраслевого) фонда, либо отдать (перечислить) в указанный фонд для перечисления предприятиям с отрицательной горной рентой в зависимости от качества добываемого угля (через энергоемкость) и условия залегания и отработки угля (через количество и качество труда, вложенного в строительство и эксплуатацию шахты или разреза, нашедших выражение в трудовой стоимости угля).

Указанные расчеты разумеется следует осуществлять не по узкому кругу предприятий, как это сделано в приведенном примере, а по всему кругу угледобывающих предприятий отрасли. Тогда величина горной ренты по каждому предприятию будет определена с необходимой точностью, обеспечивающей нормальную эксплуатацию предприятий отрасли и воспроизводство мощности при подготовке каждого нового горизонта или участка горнодобывающего предприятия. В табл. 2 приведен расчет экономически обоснованных цен на уголь (с учетом инвестиционной составляющей) и природной энергоемкости (калорийности) угля (как конечного показателя, характеризующего качество продукции) и на основе данных по этим показателям определена горная рента по каждой шахте ОАО «Кузнецкуголь» в целом и в расчете на 1 тонну угля. Коэффициент природной энергоемкости угля определен как отношение фактической калорийности к величине калорийности по условному топливу (7000 ккал/кГ). Мощности шахт и калорийность угля приняты фактические, трудовая стоимость угля рассчитана с учетом необходимого размера минимальной прибыли (инвестиционной составляющей) на воспроизводство выбывающих мощностей по мере отработки запасов угля на действующих горизонтах и фактических данных о себестоимости угля.

Оптовые цены реализации угля определены на основе природной энергоемкости угля и его трудовой стоимости с помощью поправочного коэффициента, определенного из соотношения общей реализации угля по трудовой и потребительной стоимости.

Таблица 3 - Расчет горной ренты по потребительной стоимости по ОАО «Кузнецкуголь» в ценах 1990 г.

| Наименование шахт | Горная рента |

Мощность шахт |

Трудовая ст-ть угля |

Объем реализации | К-т энергоемкости |

Цена угля | Реализация в ценах: | |||||

| расчетная | оптовая | расчетных | оптовых | |||||||||

млн. руб |

руб/т | тыс.т | руб/т | млн. руб |

усл. ед. | руб/т | млн. руб | |||||

| Кузнецкуголь | 0,0 | 0,0 | 24450 | 31,3 | 765,0 | 25,4 | 31,3 | 618,5 | 765,0 | |||

| Шушталепская | -2,3 | -3,07 | 750 | 35,8 | 26,9 | 0,849 | 26,6 | 32,9 | 19,9 | 24,6 | ||

| им.Димитрова | 4,6 | 9,2 | 500 | 27,8 | 13,9 | 0,958 | 30,0 | 37,1 | 15,0 | 18,5 | ||

| Бунгурская | 5,6 | 11,2 | 500 | 22,9 | 11,5 | 0,884 | 27,7 | 34,2 | 13,8 | 17,1 | ||

| Байдаевская | 7,4 | 8,7 | 850 | 24,4 | 20,7 | 0,854 | 26,7 | 33,0 | 22,7 | 28,1 | ||

| Зыряновская | 1,3 | 2,17 | 600 | 24,8 | 14,9 | 0,700 | 21,9 | 27,1 | 13,1 | 16,2 | ||

| АО "Аларда" | 14,2 | 8,87 | 1600 | 26,1 | 41,7 | 0,903 | 28,3 | 34,9 | 45,2 | 55,9 | ||

| Абашевская | 0,2 | 0,12 | 1700 | 28,9 | 49,1 | 0,749 | 23,4 | 29,0 | 39,8 | 49,3 | ||

| Новокузнецкая | 9,8 | 11,53 | 850 | 20,8 | 17,7 | 0,838 | 26,2 | 32,4 | 22,3 | 27,5 | ||

| Капитальная | -9 | -3,75 | 2400 | 33,2 | 79,7 | 0,761 | 23,8 | 29,4 | 57,1 | 70,7 | ||

| Тайжина | -0,6 | -1,1 | 550 | 28,7 | 15,8 | 0,716 | 22,4 | 27,7 | 12,3 | 15,2 | ||

| им. Шевякова | 2,8 | 9,33 | 300 | 23,8 | 7,1 | 0,854 | 26,7 | 33,0 | 8,0 | 9,9 | ||

| Томская | -5,3 | -5,3 | 1000 | 38,2 | 38,2 | 0,851 | 26,6 | 32,9 | 26,6 | 32,9 | ||

| Юбилейная | -6,4 | -4,41 | 1450 | 32,1 | 46,5 | 0,714 | 22,3 | 27,6 | 32,4 | 40,1 | ||

| Осинниковская | -1,6 | -1,07 | 1500 | 34,1 | 51,2 | 0,854 | 26,7 | 33,0 | 40,1 | 49,6 | ||

| Есаульская | -4,2 | -3 | 1400 | 34,4 | 48,2 | 0,811 | 25,4 | 31,4 | 35,5 | 44,0 | ||

| Нагорная | -22,1 | -17 | 1300 | 46,6 | 60,6 | 0,766 | 24,0 | 29,6 | 31,1 | 38,5 | ||

| Орджоникидзе | -0,2 | -0,13 | 1500 | 31,1 | 46,7 | 0,802 | 25,1 | 31,0 | 37,6 | 46,5 | ||

| Ульяновская | -14 | -9,33 | 1500 | 40,4 | 60,6 | 0,803 | 25,1 | 31,1 | 37,7 | 46,6 | ||

1,2- коэффициент пересчета трудовой стоимости угля в оптовые цены |

||||||||||||

Горная рента рассчитана также как в приведенном выше примере, а именно – путем соотношения экономически обоснованных цен с их стоимостью по каждому предприятию. Полученная разница со знаком минус показывает, что затраты труда на этой шахте выше, чем оптовая рыночная цена на уголь данной марки, поэтому эта шахта должна получить рассчитанную величину горной ренты из соответствующего отраслевого или регионального фонда, образуемого за счет перечислений в него рентных платежей предприятиями с положительной рентой, на которых фактические затраты труда с учетом инвестиционной составляющей и соответственно трудовая стоимость угля меньше, чем фактический размер выручки от реализации угля по оптовым рыночным ценам. Поскольку угли коксующихся марок отличаются от энергетических углей по своему морфологическому составу и, в связи с этим, по технологическому назначению и обладают по этой причине весьма ощутимым технологическим преимуществом (способностью спекаться и превращаться при нагревании в кокс или полукокс), которое оценивается в результате сложившейся практики прошлых лет в размере 15-20% от стоимости углей энергетических марок, то в расчетах по определению уровней экономически обоснованных цен углей, идущих на коксование, следует учесть это преимущество (имеется в виду не весь рядовой уголь, а только концентрат углей, идущих на коксование, поскольку промпродукт и штыбы в качестве присадки к энергетическим углям, как правило, поступают на ТЭЦ). Иначе полученные без учета этого фактора цены будут экономически недостаточно обоснованными.

В приведенной ниже табл. 4 оптовые цены на угли, идущие на коксование, за исключением углей шахты «Шушталепская», угли которой отнесены к энергетической марке «Т », увеличены на 20% с учетом технологической ценности

29-04-2015, 00:50