СОДЕРЖАНИЕ.

ВВЕДЕНИЕ.

1. <small><small><small></small> </small></small></small>1.Сущность и значение денежных расчетов в деятельности предприятий.

2. Формы безналичных расчетов.

2.1 ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

2.2 Расчет платежными требованиями-поручениями

2.3 Расчеты чеками

2.4 Расчеты аккредитивами

2.5 Расчеты векселями

ЗАКЛЮЧЕНИЕ.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Товарный обмен между производителями и потребителями происходит в виде купли-продажи. При этом каждое предприятие в одно и тоже время выступает поставщиком для одних и покупателем товаров у других предприятий.

Товарный обмен между поставщиками и покупателями возникает на основе денежных расчетов . Деятельность предприятий в области денежных расчетов является важным звеном в кругообороте средств, а их своевременное проведение — необходимым условием для непрерывного процесса воспроизводства.

Денежные расчеты, которые осуществляют предприятия и организации независимо от организационно-правовой формы и вида деятельности могут совершаться как наличными деньгами, так и в безналичном порядке . В совокупности эти денежные расчеты образуют денежный оборот предприятий.

1. <small><small><small></small> </small></small></small>1. Сущность и значение денежных расчетов в деятельности предприятий

Товарный обмен между производителями и потребителями происходит в виде купли-продажи. При этом каждое предприятие в одно и тоже время выступает поставщиком для одних и покупателем товаров у других предприятий.

Товарный обмен между поставщиками и покупателями возникает на основе денежных расчетов . Деятельность предприятий в области денежных расчетов является важным звеном в кругообороте средств, а их своевременное проведение — необходимым условием для непрерывного процесса воспроизводства.

Денежные расчеты, которые осуществляют предприятия и организации независимо от организационно-правовой формы и вида деятельности могут совершаться как наличными деньгами, так и в безналичном порядке. В совокупности эти денежные расчеты образуют денежный оборот предприятий.

В денежном обороте предприятий можно выделить такие направления:

· расчеты, связанные с процессом производства (покупка сырья, материалов, основных фондов);

· расчеты по результатам деятельности (финансовые обязательства предприятия перед бюджетом, централизованными фондами целевого назначения, кредитными учреждениями);

· внутрихозяйственные расчеты (это расчеты с рабочими и служащими при создании и использовании различных денежных фондов).

Указанные направления в денежном обороте различны как по экономическому содержанию, так и по технике их совершения, видам и методам финансового контроля за их проведением. Однако в совокупности их осуществление способствует непрерывному движению материальных фондов в процессе производства и реализации продукции.

Своевременное проведение денежных расчетов создает нормальные условия для:

· производства и реализации продукции,

· возможности воспроизводственного процесса на предприятии

· устойчивого финансового состояния предприятий

· выполнения денежных обязательств перед другими субъектами хозяйственной деятельности, бюджетом, банками.

Кроме того, своевременные денежные расчеты предотвращают отвлечение средств в просроченную дебиторскую задолженность и способствуют ускорению оборачиваемости оборотных средств <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><param name="Image1" value="Images/Dynamik_True.GIF"><param name="Image2" value="Images/Dynamik_False.GIF"><param name="Sound" value="Sounds/Glossary/O_Z.au"><param name="Sound_Length" value="13952"></applet>.

Денежные расчеты, как отмечалось, могут проводиться с помощью наличных денег и безналичным путем. Государство разграничило сферу использования налично-денежных и безналичных расчетов <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><param name="Image1" value="Images/Dynamik_True.GIF"><param name="Image2" value="Images/Dynamik_False.GIF"><param name="Sound" value="Sounds/Glossary/Bg_R.au"><param name="Sound_Length" value="16320"></applet>. Принято, что налично-денежные расчеты применяются в основном при обслуживании населения, т.е. при формировании и использовании его доходов и только в определенных случаях и в ограниченных суммах между предприятиями.

Безналичные расчеты <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/Bg_R.au">

<param name="Sound_Length" value="16320">

</applet>

-->обслуживают в основном сферу хозяйственных связей предприятий, а также их взаимоотношения с финансово-кредитной системой.

Движение наличных денег и безналичных платежных средств взаимосвязано. Эта взаимосвязь проявляется в следующем.

1. Предприятие получает выручку за реализованную продукцию, выполненные работы или предоставленные услуги путем перечисления денег на расчетный счет, <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><param name="Image1" value="Images/Dynamik_True.GIF"><param name="Image2" value="Images/Dynamik_False.GIF"><param name="Sound" value="Sounds/Glossary/R_R.au"><param name="Sound_Length" value="18976"></applet>т.е. безналичным путем.

2. В то же время, предприятие, в обслуживающем его банке, имеет возможность получить

а) наличные деньги для выплаты заработной платы своим работникам и других выплат (материального поощрения, на командировочные расходы).

б) наличные деньги на текущие потребности, хозяйственные расходы (эта сумма лимитируется банком).

Полученные предприятием наличные средства имеют обязательное целевое использование. Предприятия и организации, получая плату в форме наличных денег, вносят ее в банк на свой расчетный счет <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/R_R.au">

<param name="Sound_Length" value="18976">

</applet>

-->. В дальнейшем с предприятиями-поставщиками продукции, с бюджетом — по налогам, с централизованными фондами — по обязательным отчислениям, с кредитными учреждениями — по полученным ссудам они рассчитываются в безналичном порядке. В этом случае налично-денежный оборот переходит в безналичный.

В совокупном денежном обороте преобладают безналичные расчеты <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/Bg_R.au">

<param name="Sound_Length" value="16320">

</applet>

-->, так как они имеют ряд преимуществ перед налично-денежными расчетами. Эти преимущества проявляются, прежде всего, в ускорении расчетов, в экономии затрат, связанных с перевозкой наличности, их пересчетом и хранением. Использование безналичных расчетов <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/Bg_R.au">

<param name="Sound_Length" value="16320">

</applet>

-->уменьшает потребность в обращении денежных знаков государства. Кроме того, при данных расчетах денежная масса аккумулируется в банках и создаются условия для контроля за их целевым использованием.

Оборот наличных денег в Украине регулируется принятыми НБУ нормативными актами (постановление Правления НБУ "О порядке ведения кассовых операций в национальной валюте в Украине"). Регулирование направлено на стабилизацию денежного обращения, рыночных преобразований, повышение уровня управляемости денежного оборота предприятий и организаций.

<div align="center">

| Безналичные расчеты — это не безденежные платежи. Это форма денежного обращения, в которой движение наличных денег заменено банковскими операциями путем отнесения сумм со счета покупателя и зачисления их насчет поставщика. |

</div>

Однако, не следует увязывать безналичные расчеты только с банковскими операциями. В денежном обороте могут иметь место взаимные расчеты (по сальдо встречных требований между предприятиями или вексельный оборот <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><param name="Image1" value="Images/Dynamik_True.GIF"><param name="Image2" value="Images/Dynamik_False.GIF"><param name="Sound" value="Sounds/Glossary/V.au"><param name="Sound_Length" value="40128"></applet>). Такие расчеты обычно осуществляются вне банков.

Основой организации безналичных расче тов <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/Bg_R.au">

<param name="Sound_Length" value="16320">

</applet>

-->в хозяйственном обороте Украины является Инструкция №7 "О безналичных расчетах в хозяйственном обороте Украины", разработанная в соответствии с Законом Украины "О банках и банковской деятельности", "О предприятиях в Украине" и другими законодательными и нормативными актами Украины.

Инструкция распространяется на предприятия, организации и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/Bg_R.au">

<param name="Sound_Length" value="16320">

</applet>

-->в национальной валюте Украины.

Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации).

2. Формы безналичных расчетов

Безналичные расчеты в хозяйственном обороте Украины осуществляются по следующим формам расчетных документов:

платежными поручениями ;

платежными требованиями-поручениями ;

чеками ;

аккредитивами ;

векселями ;

платежными требованиями ;

инкассовыми поручениями (распоряжениями).

Рассмотрим каждую из форм расчетных документов.

2.1 ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

| Платежное поручение — это письменное распоряжение владельца счета банку о перечислении определенной суммы денег с его счета на счет получателя средств в том же или в другом учреждении банка . |

Платежные поручения используются при расчетах за товары, оказанные услуги и выполненные работы; при расчетах с бюджетом, банками, страховыми и аудиторскими компаниями. Поручения принимаются банком только в пределах средств на его счете, кроме поручений на перечисления в бюджет сумм налогов, сборов, обязательных платежей и взносов в государственные целевые фонды.

Платежные поручения принимаются в расчетах по платежам товарного и нетоварного характера. Расчеты платежными поручениями могут осуществляться:

· за фактически отгруженную продукцию, выполненные работы, предоставленные услуги;

· в порядке предоплаты;

· для завершения расчетов по актам сверки взаимной задолженности предприятий.

|

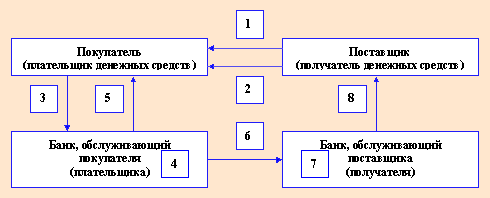

Расчет платежными поручениями прост и удобен и осуществляется по схеме. (рис. 2.1).

Рис. 2.1. Расчет платежными поручениями

В случае если получатель средств не имеет счета в банке или расчеты с получателем средств платежными поручениями невозможны, предприятие может осуществлять перечисление средств гарантированными платежными поручениями через предприятия связи.

Такие поручения могут применяться при переводе средств предприятиям

— на расходы для выплаты заработной платы , за организованный набор работников для заготовки сельскохозяйственной продукции в населенных пунктах, где нет банков,

— на имя отдельных граждан , т.е. средств, принадлежащие им лично (пенсии, алименты, заработная плата, расходы на командировки, авторский гонорар и т. п.).

Предприятие-плательщик осуществляет переводы средств через отделения связи представлением гарантированного банком поручения, в котором указывается конкретное предприятие связи, со счета которого будет оплачиваться перевод. Сумма неиспользованного гарантированного поручения восстанавливается на счете плательщика.

2.2 Расчет платежными требованиями-поручениями

|

Расчет платежными требованиями-поручениями

— комбинированный расчетный документ, который состоит из двух частей:

|

Платежное требование-поручение заполняется получателем средств и направляется плательщику. Таким образом, этот документ, который содержит требование продавца к покупателю и поручение покупателя своему банку оплатить на основании направленных ему расчетных и отгрузочных документов стоимость товара, выполненные работы и услуги. Плательщик, при согласии оплатить товар (работы, услуги) заполняет нижнюю часть этого документа и передает его в банк, который его обслуживает для перечисления акцептованной суммы на расчетный счет продавца.

Для гарантированной ускоренной доставки платежного требования-поручения плательщику платежного требования-поручения оно может быть передано в комплекте с расчетными и отгрузочными документами за поставленную продукцию, выполненные работы, предоставленные услуги.

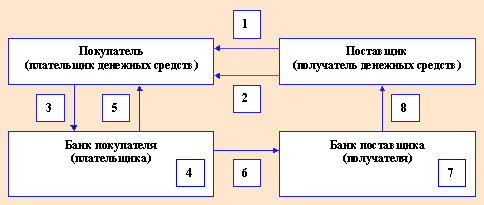

Расчеты платежными требованиями-поручениями можно представить в виде следующей схемы.

|

Рис. 2.2. Расчет платежными требованиями-поручениями

2.3. Расчеты чеками.

| Расчетный чек — это документ, который содержит письменное распоряжение владельца чека (чекодателя) учреждению банка (банку-эмитенту), которое ведет его счет, уплатить чекодержателю указанную в чеке сумму средств. |

| Чекодатель — юридическое или физическое лицо, которое осуществляет платеж с помощью чека и подписывает его. |

| Чекодержатель — юридическое или физическое лицо, которое является получателем средств по чеку. |

| Банк-эмитент — банк, выдающий чековую книжку (расчетный чек) предприятию или физическому лицу . |

Чековые книжки (расчетные чеки) изготавливаются на специальной бумаге и являются бланками строгой отчетности. Срок действия чековой книжки — один год.

|

Расчетные чеки, которые используются физическими лицами при проведении разовых операций, изготавливаются отдельными бланками, учет их ведется отдельно от чековых книжек и срок их действия три месяца. Расчеты чеками можно представить в виде схемы.

Рис. 2.3. Расчеты чеками

Несмотря на внешнюю схожесть оплаты наличными денежными средствами и чеками , между этими двумя формами расчетов имеются существенные различия . Если оплата наличными абсолютно гарантирована, то передача чека чекодержателю чекодателем еще не означает факта действительной оплаты и перечисления денег со счета должника на счет кредитора, т.к. фактическое перечисление денег зависит от наличия денежного покрытия переданного чека, т.е. наличия соответствующих средств на банковском счете чекодателя при передаче чека чекодержателем в банк для погашения. В этой связи гарантированная оплата чека может обеспечиваться:

- путем депонирования чекодателем средств на отдельном счете в банке. С этой целью вместе с заявлением на выдачу чековой книжки предоставляется платежное поручение для депонирования средств на отдельном счете чекодателя;

- наличием средств на соответствующем счете чекодателя, но не выше суммы, гарантированной банком по соглашению с чекодателем при предоставлении чековой книжки.

Для поставщика данная форма расчетов имеет как преимущества:

· относительная быстрота расчетов;

· большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

так и недостатки :

· недостаточная гарантия платежей из-за недостаточности средств у чекодателя;

· невозможность расчетов чеками по крупным суммам платежей;

· возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя. Главным является высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг.

В настоящее время относительная сложность в оформлении чека выступает определенным недостатком в использовании чеков покупателями.

Если клиент прекращает расчеты чеками, а срок действия чековой книжки не закончился, чекодатель представляет ее в банк вместе с платежным поручением для зачисления неиспользованного остатка на счет, с которого депонировались средства.

В случае полного использования чеков, но не использованном денежном лимите, чекодателю в установленном порядке предоставляется новая расчетная чековая книжка. Ответственность за неправильное использование чеков, за убытки, образовавшиеся в случае передачи чековой книжки другому лицу, утраты, а также из-за злоупотребления со стороны лиц, уполномоченных на подписание чеков, несет чекодатель, которому выдана чековая книжка (расчетный чек).

![]()

2.4. Расчеты аккредитивами.

| Аккредитив — это форма расчетов, при которой банк-эмитент <APPLET CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><PARAM name="Image1" value="Images/Dynamik_True.GIF"><PARAM name="Image2" value="Images/Dynamik_False.GIF"><PARAM name="Sound" value="Sounds/Glossary/B_E.au"><PARAM name="Sound_Length" value="8912"></APPLET>по поручению своего клиента обязан выполнить платеж третьему лицу (бенефициару — продавцу, исполнителю работ) и предоставить полномочия другому банку (представляющему — банк продавца, который по поручению банка-эмитента выполняет аккредитив). |

Аккредитивы бывают:

| покрытый — это аккредитив, который предусматривает предварительное бронирование средств плательщика на отдельном счете в банке-эмитенте <!-- <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"> <param name="Image1" value="Images/Dynamik_True.GIF"> <param name="Image2" value="Images/Dynamik_False.GIF"> <param name="Sound" value="Sounds/Glossary/B_E.au"> <param name="Sound_Length" value="8912"> </applet> -->или исполняющем банке; |

| непокрытый — это аккредитив, оплата по которому гарантируется банком-эмитентом <!-- <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"> <param name="Image1" value="Images/Dynamik_True.GIF"> <param name="Image2" value="Images/Dynamik_False.GIF"> <param name="Sound" value="Sounds/Glossary/B_E.au"> <param name="Sound_Length" value="8912"> </applet> --> за счет банковского кредита; |

| отзывной — это аккредитив, который может быть заменен или аннулирован банком-эмитентом <!-- <applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"> <param name="Image1" value="Images/Dynamik_True.GIF"> <param name="Image2" value="Images/Dynamik_False.GIF"> <param name="Sound" value="Sounds/Glossary/B_E.au"> <param name="Sound_Length" value="8912"> </applet> --> без предварительного согласия продавца-бенифициара; |

| безотзывной — аккредитив, который может быть изменен или аннулирован при согласии продавца-бенефициара, для которого он был открыт. |

Аккредитивы в исполняющем банке (банке продавца) могут выполняться по поручению банка-эмитента <!--

<applet CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop">

<param name="Image1" value="Images/Dynamik_True.GIF">

<param name="Image2" value="Images/Dynamik_False.GIF">

<param name="Sound" value="Sounds/Glossary/B_E.au">

<param name="Sound_Length" value="8912">

</applet>

-->в виде :

| депонированных — путем списания средств со специального счета "Аккредитивы", который открыт в исполняющем банке; |

| гарантированных — при которых предоставляется право исполняющему банку (банк продавца) списывать средства счета банка-эмитента при установлении корреспондентских отношений между банками. |

|

Движение документов при аккредитивной форме расчетов можно представить следующей схемой.

Рис. 2.4. Расчеты аккредитивами

Каждый аккредитив предназначается для расчетов только с одним продавцом и не может быть переадресован.

С аккредитива не могут выдаваться наличные деньги и оплачиваться товар на ответственном хранении у покупателя. Закрытие аккредитива возможно или по истечении срока его действия в пределах 15 дней со дня открытия или при использовании средств — досрочно.

В случае закрытия аккредитива остаток денежных средств направляется на расчетный счет <APPLET CODEBASE="../Applets" CODE="Glossary" WIDTH="24" HEIGHT="24" ALIGN="texttop"><PARAM name="Image1" value="Images/Dynamik_True.GIF"><PARAM name="Image2" value="Images/Dynamik_False.GIF"><PARAM name="Sound" value="Sounds/Glossary/R_R.au"><PARAM name="Sound_Length" value="18976"></APPLET>покупателя.

Аккредитивная форма расчета дает поставщику уверенность, что товар будет отгружен после выставления суммы аккредитива. В отличие от предоплаты и

29-04-2015, 01:40