1. Привлекательность отрасли и конкурентная борьба внутри отрасли

Целью проведения маркетинговых исследований позиции фирмы в конкурентной борьбе и конкурентоспособности ее отдельных продуктов является сбор и анализ информации, необходимой для выбора конкурентных стратегий. Выбор последних определяется результатами исследований следующих двух кругов проблем. Во-первых, необходимо установить привлекательность данной отрасли в долгосрочной перспективе. Во-вторых, необходимо определить конкурентные позиции фирмы и ее продуктов по сравнению с другими фирмами данной отрасли.

Зачастую вопросы определения позиции в конкурентной борьбе рассматриваются только с точки решения второго круга проблем. Хотя безусловно прежде всего требуется определиться вообще с перспективами данного бизнеса, то есть рассмотреть первый круг проблем.

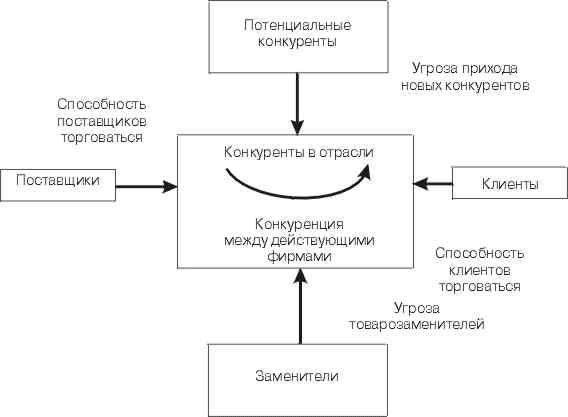

На рис.1 изображены пять конкурентных сил, определяющих привлекательность отрасли и позиции данной фирмы в конкурентной борьбе в этой отрасли, а именно: 1. Появление новых конкурентов. 2. Угроза замены данного продукта новыми продуктами. 3. Сила позиции поставщиков. 4.Сила позиции покупателей. 5. Конкуренция среди производителей в самой отрасли [6].

Кратко рассмотрим эти конкурентные силы.

При оценке угрозы появления новых конкурентов необходимо руководствоваться понятием «барьер входа в отрасль», высоту которого следует учитывать как организациям, находящимся внутри отрасли (для них чем выше барьер, тем лучше), так и организациям, которые предполагают осуществить выход в новую отрасль (для них чем он ниже, тем лучше). Высота барьера определяется следующими факторами:

1. Экономикой масштабов. Обычно организации, впервые появившиеся на рынке, начинают деятельность по сбыту нового продукта в масштабах существенно меньших, нежели его традиционные производители. Поэтому их производственно-сбытовые издержки выше, что обусловливает при примерном равенстве рыночных цен получение меньшей прибыли, а может быть и убытки. Готова ли организация, ради освоения нового бизнеса, пойти на это?

Рис. 1. Концепция конкуренции

2. Привычностью марки товара. Потребители конкретных товаров ориентированы на приобретение товаров определенных марок. Новым производителям необходимо свою марку сделать популярной среди новых потребителей. Зачастую это очень сложная задача. Так, например, всемирно известный мировой лидер в области производства джинсовой одежды фирма «Ливайс» несколько лет назад решила освоить выпуск такой нетрадиционной для нее продукции, как строгие мужские костюмы «тройка». Понятно, что с технологической и производственной точек зрения решение такой новой задачи для «Ливайс» не представляло существенных трудностей. «Ливайсу», несмотря на громадные усилия по продвижению нового продукта, не удалось преодолеть стереотипов отношений потребителей, которые связывали данную фирму только с одеждой из джинсовой ткани, в то время как существовали традиционные производители строгих мужских костюмов. «Ливайс» со своим новым проектом не имела коммерческого успеха.

3. Фиксированными затратами, связанными с входом в новую отрасль (следование новым стандартам, требованиям дизайна и др.).

4. Затратами на новые основные фонды, которые во многих случаях требуется создавать для выпуска нового продукта.

5. Доступом к системе товародвижения.

Традиционные производители данной отрасли могут создать барьеры для новых производителей на пути их проникновения в функционирующие сбытовые сети. В этом случае новым товаропроизводителям придется создавать свои каналы сбыта, что требует высоких затрат.

6. Доступом к отраслевой системе снабжения. В данной области существуют те же барьеры, что и в случае с системой товародвижения.

7. Отсутствием опыта производства данного вида продукта, вследствие чего себестоимость продукта в общем случае выше, чем у традиционных производителей данной отрасли.

8. Возможными ответными действиями предприятий отрасли, направленными на защиту своих интересов. Например, отказ в продаже необходимых патентов, лоббирование в правительстве и местных структурах власти своих интересов, в результате чего традиционные производители могут иметь налоговые и другие льготы, а доступ на рынок новых товаропроизводителей будет затруднен.

Что касается угрозы замены данного продукта новыми продуктами, то имеется в виду производство новых продуктов, удовлетворяющих ту же потребность, но созданных на основе совершенно новых принципов. Например, в шестидесятые годы нашего века химическая промышленность начала выпуск высокопрочных дешевых пластмасс, которые стали вытеснять металл из машиностроения, строительства и др. При оценке угрозы замены необходимо учитывать характеристики и цену продукта-заменителя по отношению к традиционным продуктам, цену переключения на использования нового продукта, которая может быть достаточно высокой из-за необходимости потребителям продукта-заменителя менять оборудование, переучивать кадры и др. Кроме того, необходимо принимать в расчет, предрасположен ли потребитель к замене традиционно покупаемых продуктов.

Сила позиции поставщиков. Она во многом определяется типом рынка, на котором действуют поставщики и предприятия отрасли.

Если это рынок поставщиков, когда они диктуют свои условия предприятиям отрасли, то последние находятся в менее выигрышной позиции, по сравнению со случаем, когда они доминируют на рынке (рынок потребителей). Сила позиции поставщиков определяется следующими факторами.

1. Разнообразием и высоким качеством поставляемых продуктов и предоставляемых услуг.

2. Наличием возможности смены поставщиков.

3. Величиной затрат переключения потребителей на использование продукции других поставщиков, обусловленных необходимостью использовать новую технологию и оборудование, решать организационные и другие вопросы.

4. Величиной объемов продукции, закупаемой у поставщиков. Большие объемы закупки сырья, материалов, комплектующих, всего необходимого для ведения производства делают поставщиков более зависимыми от предприятий, осуществляющих масштабные закупки.

Сила позиции покупателей. Она как и в предыдущем случае во многом определяется типом рынка, на котором действуют предприятия отрасли и покупатели их продукции. Имеются в виду рынки производителя и покупателя, соответственно. Сила позиции покупателей определяется в первую очередь следующими факторами.

1. Возможностью переключиться на использование других продуктов.

2. Затратами, связанными с этим переключением.

3. Объемом закупаемых продуктов.

Рассмотренные выше четыре группы факторов определяют привлекательность отрасли и целесообразность вести в ней бизнес. Поскольку эти факторы влияют на цены, издержки, инвестиции, то они определяют уровень прибыльности организаций данной отрасли. Исследования, проведенные в указанных направлениях, дадут фирме возможность определить конкурентный «климат», интенсивность соперничества и тип конкурентного преимущества, которым владеет каждый из конкурентов.

Рассмотрим пятую группу факторов, характеризующих конкурентную борьбу в самой отрасли.

2. Выявление приоритетных конкурентов и определение силы их позиции

Для каждого рынка товара должны быть идентифицированы наиболее опасные (приоритетные) конкуренты. Первый шаг в определении приоритетных конкурентов обычно осуществляется исходя из определенных концепций. Так в зависимости от своей роли в конкурентной борьбе все организации могут быть разделены на четыре группы: рыночный лидер, претендент, последователь и организация, нашедшая рыночную нишу.

Рыночный лидер – организация с наибольшей рыночной долей в отрасли. Такие организации обычно бывают также лидерами в области ценовой политики, разработки новых продуктов, использования разнообразных распределительных систем, оптимизации затрат на маркетинг. Для того чтобы остаться рыночным лидером организация должна действовать на трех фронтах. Во-первых, она старается расширить рынок или путем привлечения новых покупателей, или путем нахождения новых сфер применения выпускаемым продуктам, или путем увеличения частоты применения выпускаемых продуктов («Ешьте больше фруктов – это укрепляет здоровье!»). Во-вторых, стараться увеличить свою рыночную долю, хотя это автоматически не приводит к увеличению величины прибыли, так как цена такого расширения может быть чрезмерно высокой. Иногда явно выраженного лидера в отрасли не существует, и в качестве лидеров рассматривается несколько организаций. В-третьих, постоянно предохранять свой бизнес от посягательств конкурентов, для этого используются оборонительные стратегии.

Выделяют следующие виды оборонительной стратегии: позиционная оборона, фланговая оборона, упреждающая оборона, оборона с контрнаступлением, мобильная оборона, сжимающая оборона.

Позиционная оборона направлена на создание трудно преодолимых барьеров вокруг своей текущей позиции; в чистом виде редко приводит к успеху, так как должна сопровождаться изменением производственно-сбытовой политики и приспособлением к изменениям внешней среды. Лучшим методом обороны является непрерывное обновление выпускаемых продуктов.

Фланговая оборона направлена на защиту наиболее уязвимых мест в позиции организации на рынке, куда в первую очередь могут направить свои атаки конкуренты.

Упреждающая оборона основана на предвосхищающих действиях, делающих потенциальную атаку конкурентов невозможной или существенно ослабляющих ее, например, предвидя появление на рынке нового конкурента, можно снизить цену на свою продукцию.

Оборона с контрнаступлением используется рыночным лидером, если не дали эффекта упреждающая и фланговая оборонительные стратегии. Лидер может сделать паузу, чтобы увидеть слабые места атакующего конкурента, после чего ударить наверняка (например, противопоставив в рекламе надежность своих изделий недоработкам в новинках конкурента).

Мобильная оборона направлена на распространение своей деятельности на новые рынки с целью создания плацдарма для будущих оборонительных и наступательных действий. Путем расширения рынка организация перемещает фокус своих действий с текущего продукта к более полному пониманию глубинных запросов потребителей, затрагивающих весь спектр технологических и иных возможностей организации. В силу значительности потенциала лидера это делает малоперспективным атаки со стороны конкурентов.

Сжимающаяся оборона основана на «сдаче» ослабленных рыночных территорий конкурентам при одновременной концентрации ресурсов на более значительных и сильных; позволяет экономить ресурсы, рационально использовать средства, отпущенные на маркетинговые действия.

Рыночный претендент – организация в отрасли, которая борется за увеличение своей рыночной доли, за вхождение в число лидеров. Для того чтобы бороться, организация должна обладать определенными преимуществами над рыночным лидером (предлагать лучший продукт, продавать продукт по более низкой цене и т.д.). В зависимости от прочности позиции на рынке рыночного лидера и своих возможностей рыночный претендент может достигать свои цели, используя различные атаковые стратегии.

Атаковая стратегия – стратегия конкурентной борьбы, используемая рыночным претендентом в борьбе за рынки сбыта. Выделяют пять типов атаковые стратегий. Фронтальная атака характеризуется активными действиями на позиции конкурента, попытками превзойти его по сильным аспектам его деятельности (продукты, реклама, цены и т.п.). Для ее реализации организация должна иметь ресурсов больше, чем конкурент и быть в состоянии вести длительные «боевые действия». Фланговая атака направлена на слабые места в деятельности конкурентов, концентрирует усилия на получение преимуществ в этих слабых местах; часто проводится неожиданно для конкурентов. Атака с окружением предполагает атаку со всех направлений, что вынуждает конкурента держать оборону по всем направлениям; применяется, когда рыночный претендент надеется (и имеет возможность) за короткий срок сломить волю конкурента к сопротивлению. Один из вариантов – значительное (на порядок и более) расширение количества модификаций продукта с одновременным резким расширением диапазона цен. Обходная атака – вид косвенной атаки, реализуемой, как правило, в одном из следующих видов: диверсификация производства, освоение новых географических рынков, осуществление нового скачка в технологии. Достигнув преимуществ на более «легких» рынках, осуществляется атака на основные области деятельности конкурента. Партизанская атака заключается в небольших периодических атаках в целях деморализации конкурента, развития у него чувства неуверенности (выборочные снижение цен и интенсивное продвижение продукта, использование слабых с правовой точки зрения мест в деятельности конкурента). Такую стратегию обычно используют небольшие фирмы против более крупных конкурентов. Однако непрерывные партизанские действия – это дорогостоящее удовольствие, которые к тому же для победы должны подкрепляться более массированными атакующими действиями.

Рыночный последователь – организация в отрасли, которая проводит политику следования за отраслевыми лидерами, предпочитает сохранять свою рыночную долю, не принимая рискованных решений. Однако это не говорит о том, что рыночный последователь должен проводить пассивную политику. Он может выбирать и стратегию расширения своей деятельности, но такую, которая не вызывает активного противодействия со стороны конкурентов. Преимущества стратегии рыночного последователя заключаются в том, что он может опираться на опыт рыночных лидеров, копировать или улучшать продукты и маркетинговые действия лидера обычно при меньших уровне инвестиций и риска. Такая стратегия может обеспечить достаточно высокий уровень прибыльности. Рыночные последователи обычно в первую очередь атакуются рыночными претендентами.

Организации, действующие в рыночной нише, обслуживают маленькие рыночные сегменты, которые другие организации – конкуренты или не заметили, или не приняли в расчет. Рыночная ниша – это, по сути дела, сегмент в сегменте. Рыночные ниши могут быть достаточно прибыльными за счет высокого уровня удовлетворения специфических потребностей ограниченного круга клиентов по повышенным ценам. Чтобы снизить риск от деятельности в одной нише, стараются найти несколько ниш. Желательно, чтобы рыночная ниша обладала потенциалом роста, не вызывала интереса у сильных конкурентов и чтобы у организации была сильная поддержка со стороны ее клиентов.

В том случае, когда в отрасли существует много организаций-конкурентов, отслеживание деятельности всех этих организаций может представлять достаточно трудоемкую, а зачастую и ненужную задачу. Поэтому возникает задача сужения круга исследуемых конкурентов или, говоря другими словами, выявления приоритетных конкурентов. Исходя из вышеизложенного, приоритетными конкурентами для лидера являются другие лидеры и некоторые претенденты, для претендентов другие претенденты и некоторые лидеры. Очевидно, что лидеры и претенденты, с одной стороны, и компании, нашедшие нишу, с другой стороны, находятся в разных «весовых категориях» и их интересы сильным образом на рынке не пересекаются.

Другая концепция выделения приоритетных конкурентов основана на разделении выпускаемых продуктов на продукты данной группы и на продукты-заменители. Исходя из концепции, характеризующей различные типы напитков, например, компания Пепси своих конкурентов по направлениям их деятельности классифицирует на следующие группы:

1. Другие производители напитков «кола».

2. Производители недиэтических прохладительных напитков.

3. Производители всех безалкогольных фруктовых напитков.

4. Производители безалкогольных напитков.

5. Производители всех безалкогольных напитков кроме воды.

Всех конкурентов в зависимости от их опасности далее делят на две группы. К первой группе для «Пепси» относятся другие производители колы. Ко второй – производители всех других вышеупомянутых напитков.

Далее для уточнения списка приоритетных конкурентов могут проводиться специальные маркетинговые исследования. Так для выделения продуктов-конкурентов проводятся опросы потребителей, которых спрашивают, когда они в последний раз купили Пепси и какие другие альтернативные напитки они могут указать. Или, например, задается вопрос: «Что вы купите, если Пепси отсутствует в продаже?» Подобную информацию могут дать также розничные торговцы.

В данном направлении проводят и более глубокие исследования, используя потребительские панели. На основе дневников членов панели, помимо изучения общих вопросов потребления тех или иных напитков, определяют ситуации их потребления (утром, днем, вечером, каждодневное потребление, на приемах или вечеринках и т.п.). Затем все напитки группируются по ситуациям их применения. Данная информация также используется при определении приоритетных конкурентов.

Дальнейшая конкретизация группы приоритетных конкурентов продолжается по критерию сходства используемых им рыночных стратегий, скажем, по качеству и цене. Обычно в отрасли можно выделить конкурентов, принадлежащих к одной стратегической группе, т.е. придерживающихся одинаковых или схожих стратегий. Очевидно, что сильнее конкурируют компании, выпускающие сходные по качеству продукты, реализуемые по близким ценам. Сказанное не означает, что различные стратегические группы не конкурируют друг с другом

Исследования для выделенной группы приоритетных конкурентов можно рекомендовать проводить в следующих направлениях:

1.Исследование конкурентоспособности продуктов.

2.Исследование конкурентоспособности (сравнительной эффективности) маркетинговой деятельности.

3. Изучение конкурентоспособности фирмы в целом.

Очевидно, что эти три направления на являются изолированными. Каждое последующее направление в качестве составной части включает предыдущее исследование. Так, изучение конкурентоспособности продукта является составной частью исследования конкурентоспособности маркетинговой деятельности, а последнее входит составной частью в изучение конкурентоспособности фирмы в целом.

3. Исследование конкурентоспособности продуктов и эффективности маркетинговой деятельсности

При изучении конкурентоспособности продуктов необходимо выбрать атрибуты, на основе изучения которых проводится сравнение. Понятие «атрибут» включает не только характеристики продукта и выгоды потребителей, но также характеристику способа применения продукта и его пользователей. Например, марки пива, помимо их вкусовых характеристик, описываются также с точки зрения места их употребления (ресторан, пикник и т.п.) и потребителей (мужчины, женщины, спортсмены и т.п.).

Для составления полного списка атрибутов, что является достаточно сложной задачей, может использоваться, так называемая, решетка Келли [3].

Респондентам вначале дается пачка карточек, содержащих названия марок исследуемых товаров. Из этой пачки изымаются карточки с неизвестными для респондента марками. Из оставшихся карточек случайным образом выбирается три карточки. Респондента просят выбрать две наиболее знакомые ему марки и описать, чем они похожи друг на друга и чем они отличаются от третьей марки. Далее респондент ранжирует оставшиеся марки на основы выявленных им атрибутов. Для каждого респондента данные процедуры повторяются несколько раз. В одном из вариантов данного метода выбираются и сравниваются только две марки.

Использование данного метода в ряде случаев дает возможность выделить до нескольких сотен атрибутов, а, как правило, их число превышает 40. Следующий шаг заключается в ликвидации излишних, дублирующих атрибутов. Такую работу, руководствуясь логикой и хорошим знанием исследуемого товара, проводят эксперты.

В ряде случаев выбор существенных атрибутов осуществляется на основе факторного анализа. Для этого респонденты ранжируют товары исследуемых марок по каждому атрибуту, используя, скажем, шкалу Лайкерта. Затем рассчитывается корреляция между атрибутами и с помощью факторного анализа на основе выявленных корреляционных зависимостей производится группировка атрибутов.

Следующей задачей после исключения излишних атрибутов является выявление из их числа наиболее значимых, определяющих в глазах потребителей конкурентную позицию товаров исследуемой группы и их выбор при покупке. Эти вопросы были рассмотрены ранее при изучении вопросов измерений.

Далее с помощью выбранных атрибутов выявляются позиции товаров различных конкурентов (включая товары организации, проводящей исследование). Определяется имидж различных конкурентов, сложившийся у потребителей. Важным является определение, какие конкуренты воспринимаются потребителями подобным или различным образом. Такое исследование называется многомерным шкалированием. Оно может осуществляться как с помощью, так и без помощи атрибутных данных.

В первом случае используются многокритериальные оценки, а также семантическая дифференциация.

Вследствие недостатков вышерассмотренных подходов, часто используется многомерное шкалирование, не требующее четкого выявления атрибутов, а определяющее сходство и отличие исследуемых товаров по ним в целом. Например, потребителей на основе парного сравнения просят определить степень сходства каждой пары изучаемых товаров. В данном случае атрибуты в явном виде не используются. Затем исследуемые товары располагают в зависимости от степени их схожести в двух или трехмерных координатах (строится карта восприятия). Например, при изучении мнения потребителей корпорацией Крайслер относительно позиции марок легковых автомобилей было использовано два недостаточно четко определенных атрибута, консервативность – одухотворенность и представительность – практичность. Чем ближе расположены на карте восприятия оцениваемые товары, тем более схожими они являются и тем сильнее при прочих равных условиях они конкурируют.

В другом варианте оценки конкурирующих моделей в качестве горизонтальной оси используется уровень престижа, а вертикальной – размер автомобиля.

К недостаткам данного подхода следует отнести отсутствие конкретности, так как атрибуты в явном виде не используются и трудно установить, например, какой смысл вкладывается в понятие «престиж».

Возможно параллельное использование двух подходов и сравнение полученных результатов.

При оценке конкурентоспособности отдельных продуктов фирм-конкурентов собираемую информацию целесообразно представить в виде табл.1 (см. верхнюю ее часть). В качестве оценочных критериев в данном случае предлагается использовать следующие показатели (атрибуты) качества:

назначение продукта (функциональные возможности, соответствие последним достижениям науки и техники, запросам потребителей, моде и т.п.);

надежность;

экономное использование материальных, энергетических и людских ресурсов;

эргономические (удобство и простота в эксплуатации);

эстетические;

экологические;

безопасности;

патентно-правовые (патентные чистота и защита);

стандартизацию и унификацию;

технологичность ремонта;

транспортабельность;

вторичное использование или утилизацию (уничтожение);

послепродажное обслуживание.

Данные атрибуты должны выражать соответствие качества продукта уровню качеству продуктов рыночных лидеров.

Очевидно, что только часть атрибутов может быть оценена количественно (в силу природы атрибута или невозможности получить количественную информацию). Вследствие этого широко используется качественные шкалы измерений (лучше-хуже, больше-меньше и т.п. с введением промежуточных градаций).

В ряде случаев используются интегральный показатель конкурентоспособности продукта, который может быть рассчитан по следующему алгоритму:

1. Определяются отдельные показатели (атрибуты) конкурентоспособности путем их сравнения с базовыми, эталонными показателями или показателями для продуктов – конкурентов:

Qi = Pi/Pio или Qi = Pi/Pio (расчеты ведутся в процентах),

где

Qi – показатель конкурентоспособности по i – му параметру;

Pi – величина i – го параметра продукта;

Pio – величина i – го параметра для продукта – эталона.

2. Рассчитывается интегральный показатель конкурентоспособности (сводный индекс конкурентоспособности):

K = ![]() ,

,

где

n – число оцениваемых параметров;

ai – вес i-го параметра.

3-11-2013, 01:44