2.3 Маркетинговые исследования рынка сотовой связи при поиске потенциальных клиентов

Специалисты выделяют около сотни направлений маркетинговых исследований, из них не менее двух десятков основополагающие. Маркетинговая служба ОАО «Краснодарская Сотовая Связь» считает, что такое многообразие вряд ли имеет практический смысл. В реальной деятельности компания, предоставляющая услуги связи, регулярно проводит не более десятка различных групп исследований. К ним можно отнести:

- конкурентный анализ

- определение платежеспособности потенциальных и существующих потребителей

- определение потребительского приоритета (интегральной характеристики, включающей востребованность услуг, желание платить и узнаваемость торговой марки)

- медиа исследования

- прогнозирование проникновения и доли рынка

- определение удовлетворенности абонентов

Каждое из перечисленных направлений включает в себя 1-3 самостоятельных исследований аналитического или социального характера.

Традиционно выделяют три вида социологических исследований:

- количественные

- качественные

- комбинированные

Количественные исследования проводятся на больших выборках, как правило, не менее 150-200 респондентов. «Количественные» вопросы: кто, что, когда, сколько, как часто, какого типа – не дискуссионные и подразумевают четкие ответы. Методами количественных исследований являются:

- исследования со случайными респондентами (вероятная выборка)

- панельные исследования (целевая выборка)

Качественные исследования проводятся на малых выборках. Качественные интервью могут быть коллективными (фокус-группы). Факторы применения количественных и качественных исследований приведены в таблице 1.

Таблица 1

Факторы применения количественных и качественных исследований

|

Факторы применения |

Количественные исследования |

Качественные исследования |

| Статистическая точность | Высокая | Средняя |

| Репрезентативность | Высокая | Низкая |

| Оперативность | Низкая | Высокая |

| Поле анализа | Узкое | Широкое |

| Выявление новых тенденций | Нет | Есть |

Теперь же я хочу рассмотреть типы исследований, которые наиболее часть востребованы в сотовой компании:

1. Анализ структуры абонентской базы и трафика, востребованности услуг

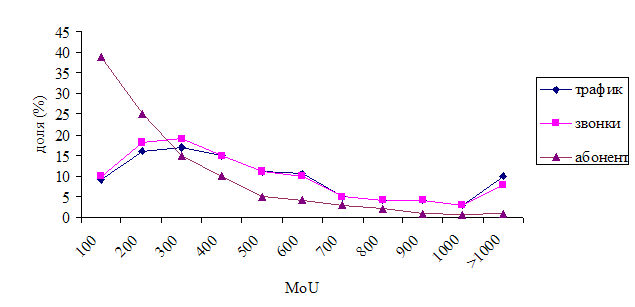

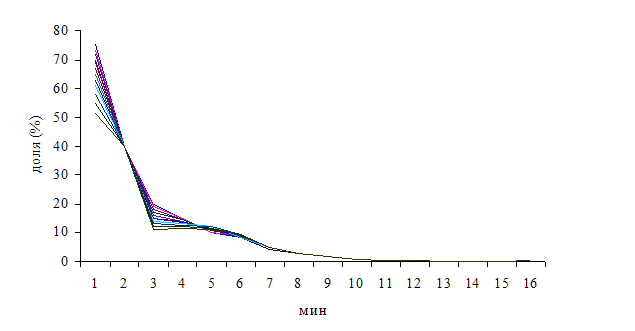

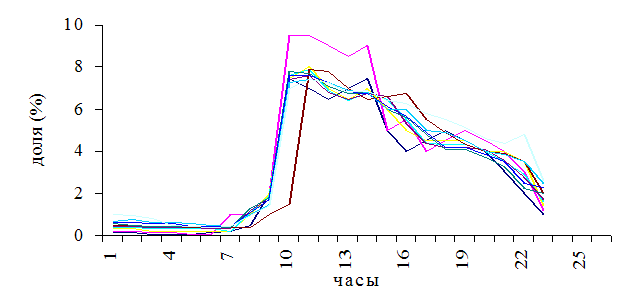

Аналитические исследования (в основе которых анализ статистического материала) продолжительности и количества звонков, MOU (Minutes of usage per mount – Среднее количество минут на абонента в месяц), разговорчивости абонентов и потребления ими услуг создают информационную базу для тарифной политики. На рис.1,2 и 3 приводятся соответствующие данные, а также изменение с течением времени структуры трафика.

Рисунок 1 - Распределение численности абонентов, количества звонков и вклада в общий трафик в зависимости от MОU

Рисунок 2 - Распределение продолжительности разговоров

Рисунок 3 - Распределение трафика в зависимости от времени суток

2. Конкурентный анализ

Результатом этого исследования является конкурентная таблица (Приложение 1).

3. Структура доходов населения

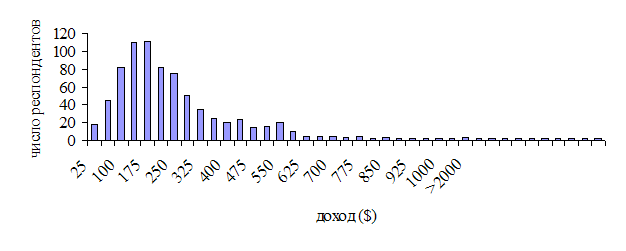

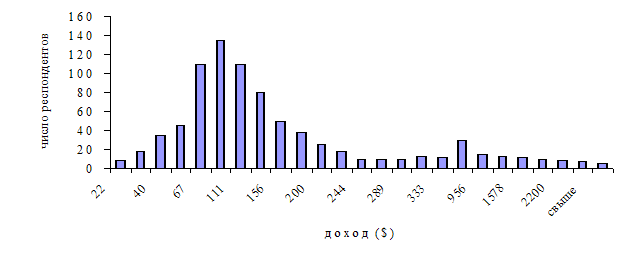

Структура доходов населения является отправной точкой при формировании ценовой политики компании-оператора. В качестве примера приведу данные исследований структуры доходов населения США (рис.4) и структуру доходов населения России в докризисный период.

В России распределение доходов носит более сложный характер, чем в США. На рис.5 показана характерная для докризисной России структура доходов населения. Наличие двух пиков демонстрирует то, что в нашей стране совокупность неоднородна (существует расслоение общества и непропорциональное распределение доходов). Верхний пик распределения (в целом по России он составляет около 3-х миллионов человек) до сегодняшнего дня является основным источником абонентов сотовых сетей.

Определение структуры доходов населения может производиться с помощью развернутых исследований, включающих обработку статистической информации по валовому внутреннему продукту, личным доходам и социальным трансферам, а также экспертные опросы, позволяющие определить долю теневых доходов.

Рисунок 4 - Структура доходов населения США в 50-х годах

Рисунок 5 - Распределение доходов населения характерное для докризисной России

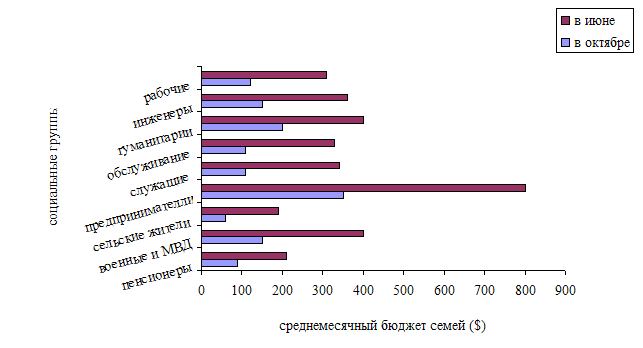

Было опрошено около 2200 респондентов, представляющих 11 социальных групп населения: рабочие предприятий, шахт и строек; инженерно-техническая интеллигенция; гуманитарная интеллигенция; работники торговли, сферы бытовых услуг, транспорта и связи; служащие; предприниматели малого и среднего бизнеса; военослужащие и сотрудники МВД; жители сел и деревень; городские пенсионеры; студенты Вузов; безработные.

По данным Российского Независимого Института Социальных и Национальных Проблем (РНИСиНП) полученным в результате самооценки респондентов в июне 1998 г. среднемесячный бюджет российской семьи из трех человек составлял $295, а в октябре - $108, т.е. в 2.7 раза меньше. Маркетинговой службой ОАО «Краснодарская Сотовая Связь» было проведено подобное исследование среди абонентов и потенциальных покупателей. Результаты этого исследования хорошо видны на рис.5.

Рисунок 5 - Изменение

вследствие кризиса среднемесячного бюджета семей различных социальных групп

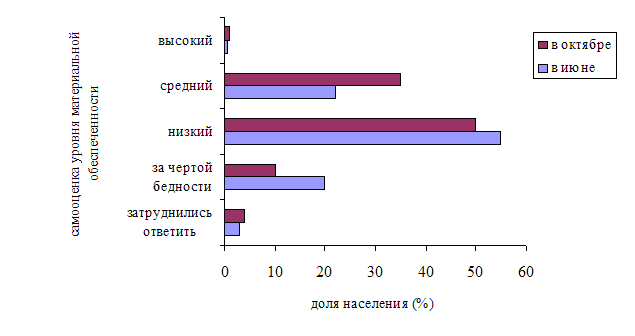

Если судить по данному графику, то половина россиян (49,9%) имела в конце 1998 г. ежемесячный доход менее 400 руб. на человека (из них) 11,8% имели доход меньше 200 руб.), и всего четверть (24,4%) – свыше 600 руб. А вот как выглядит самооценка уровня материальной обеспеченности населения (рис.6).

Рисунок 6 - Изменение в результате кризиса самооценки уровня материальной обеспеченности

Почти половина населения (48,7%) оценило свои потери, понесенные в результате кризиса, как существенные, и еще треть (32,4%) оценила их как катастрофические. Не ощутили никакого ущерба от кризиса только 4% населения. Но все же этот процент больше уровня проникновения сотовой связи.

4. Комплексные опросы в целевой группе

Эти исследования всегда количественные, их задача статистически точно разделить состояние рынка и позицию компании на нем. Как правило, в ходе исследования определяют:

- Знание и понимание потребителем продвигаемых услуг, их востребованность;

- Потребительская ценность продвигаемых услуг («желание платить»), обычно речь идет о доле, которую потенциальный потребитель готов направить на их оплату;

- Спонтанную узнаваемость торговых марок действующих на рынке операторов

5. Интервьюирование новых клиентов

Исследования среди новых клиентов имеют целью, прежде всего, выявить мотивацию покупки, а также наиболее эффективные каналы информационно-рекламного воздействия. Одновременно определяется и социально-демографический портрет абонентов, что позволяет в дальнейшем более точно позиционировать услуги. Исследование имеет две составляющие – интервьюирование клиентов, позвонивших по справочному телефону, и пришедших в торговую точку для заключения договоров на обслуживание. Первый тип исследований проводится операторами справочно-информационной группы на постоянной основе, второй – продавцами, как правило, периодически. В Приложении 2 можно найти типовой лист регистрации обращений в справочно-информационную группу, а в Приложении 3 – анкету нового абонента. В период проведения акций, направленных на стимулирование продажи, в анкету добавляются вопросы, позволяющие определить эффективность проводимой акции:

- знали ли Вы о скидках;

- повлияли ли скидки на принятое Вами решение стать абонентом сети.

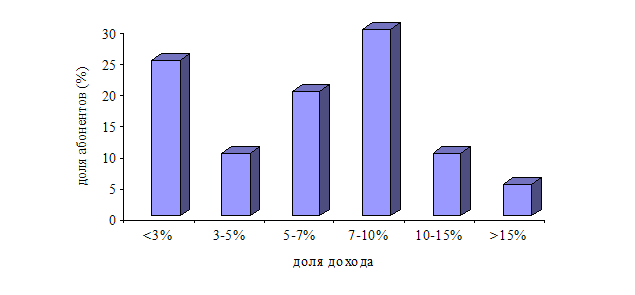

После снижения цен для корректировки оценки доходов нового слоя абонентов в периодических опросах используется вопрос, формулируемый как экспертная оценка: «Как Вы думаете, при каком уровне индивидуального месячного дохода большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?». Полученные данные после понижающей корректировки дадут информацию о реальных средних доходах новых абонентов. Кроме доходов абонентов представляет интерес потребительская ценность сотовой связи в глазах новых абонентов. Для ее оценки используется вопрос: «Какую часть своих доходов (в процентах) Вы предполагаете тратить на услуги сотовой связи?». На рис 7 и 8 показаны результаты таких опросов.

Рисунок 7 - Распределение ответов на вопрос: «Как Вы думаете, при каком уровне индивидуального месячного дохода большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?»

Рисунок 8 - Распределение ответов на вопрос: «Какую часть своих доходов (в процентах) Вы предполагаете тратить на услуги сотовой связи?»

Имея в своем распоряжении данные о структуре доходов населения, мнения абонентов о необходимом доходе и доле средств выделяемых ими на оплату услуг сотовой связи, можно определить освоенную долю доходного сегмента, а также найти характерную для региона зависимость этой величины от узнаваемости торговой марки и знания об услугах.

6. Интервьюирование абонентов

Многие российские компании-операторы не уделяют достаточного внимания своим абонентам, при этом, не сознавая, что совершают стратегическую ошибку. ОАО "КСС» давно поняла важность повышения качества обслуживания, и ищут пути для этого, анализируя состояние абонентской базы детально и на регулярной основе. Благо, что эти исследования одни из самых дешевых.

Исследования среди существующих абонентов способны решить множество задач, в том числе и те, что стоят перед исследованиями среди новых клиентов. Однако к наиболее важным следует отнести задачи определения уровней удовлетворенности и лояльности абонентов. Естественно, эти задачи не могут быть решены только с помощью интервьюирования абонентов, но и без него тоже. В Приложении 4 имеется типовой лист регистрации обращений в абонентскую службу, а в Приложении 5 – анкета для выборочных опросов абонентов.

7. Рекламные исследования

Рекламные исследования можно условно разделить на две группы: пре-тест и пост-тест. Пре-тестовые исследования, как следует из названия, предваряют рекламную кампанию. Их целью является определение:

ü коммуникативной эффективности рекламной концепции и творческих решений (для решения этой задачи проводятся качественные исследования, как правило, фокус-группы на выборке из целевой аудитории, в результате которых определяется уровень понимания, запоминания, доверия и мотивирования целевой аудитории при просмотре рекламы);

ü эффективности рекламоносителей (как правило, для решения этой задачи приобретают результаты количественных исследований у социологических агентств, специализирующихся на медиа исследованиях).

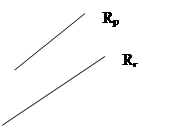

Особое внимание следует привлечь к проблеме правильной трактовки результатов медиа исследований. Часто используемый термин «рейтинг СМИ» не всегда одинаково понимаем социологами, сделавшими исследование, а также рекламодателем и агентством, планирующим размещение рекламы. На рис.9 показано, как с одной стороны дифференцировано население с позиции интересов рекламодателя, с другой стороны – исходя из возможностей СМИ.

Можно сделать вывод, что для рекламодателя не важен суммарный (не связанный с конкретной группой населения) и тем более потенциальный рейтинг рекламоносителя (даже если он очень большой, это ровным счетом ничего не значит). Рекламодатель должен планировать размещение, исходя из рейтинга в целевой аудитории, учитывающего время (только для электронных СМИ) и день размещения. Поэтому, прежде чем включать в медиа-план то или иное СМИ стоит убедиться в его конкурентности по критерию «рейтинг в целевой аудитории на единицу затрат на размещение».

|

|||||

|

|||||

|

|||||

|

, где PS - все население;

Pa – целевая аудитория;

Rp – потенциальный рейтинг СМИ;

Rr – реальный суммарный рейтинг СМИ;

Ra – рейтинг СМИ в целевой аудитории

Рисунок 9 - Дифференциация населения с позиции интересов рекламодателя и исходя из возможностей СМИ

Пост-тестовые исследования могут показаться бессмысленными («после драки кулаками не машут»). Однако благодаря ним порой удается спасти неудачную рекламную кампанию, и что не менее важно, с их помощью получают достоверную информацию о достигнутом коммуникативном эффекте. Эта информация служит основой для разработки последующих рекламных кампаний. Пост-тестовые исследования в основном базируются на интервьюировании новых абонентов и на анализе откликов на рекламу и структуры продажи.

3 Анализ, выводы и предложения

Анализируя все проведенные исследования и полученные результаты я могу сделать следующие выводы.

Согласно рис. 2, где дано распределение продолжительности разговоров, мы видим, что у наибольшей доли абонентов продолжительность одного разговора не превышает 2 мин. Предлагаю ввести посекундную. оплату разговоров длительность более 2 минут. Это создаст дополнительный стимул для «долгоговорящих» абонентов и позволит им более рационально и экономно расходовать свои средства.

Распределение трафика в зависимости от времени суток (рис.3.) ясно показывает, что наибольшая активность абонентов наблюдается в период с 10 часов утра до 20 часов вечера. В часы не попавшие в этот промежуток (особенно ночное время) активность абонентов мала. В связи с этим было бы полезно ввести интервальную оплату разговоров с более низкой ценой в ночное время и более высокой в часы наибольшей активности.

Проведенные исследования показывают, что большинство абонентов сотовой связи имеют месячный доход от 500 $ и выше. Если снизить цены на сотовые аппараты или же ввести новую услугу как «продажа в рассрочку», а также создать специальный тариф с более низкой стоимостью разговоров, то можно будет привлечь определенное количество новых абонентов с месячным доходом от 250 $. К тому же это позволит сделать сотовую связь более популярной и доступной.

В Приложении 1 имеется конкурентная таблица, которая четко показывает преимущества ОАО «Краснодарская Сотовая Связь» перед другими операторами в Краснодарском крае.

Главный конкурент ОАО «КСС» – «Кубань GSM», но из таблицы видно, что КСС существует на рынке сотовой связи дольше и следовательно опыта и налаженных связей больше. Количество базовых станций говорит о качестве обслуживания абонентов в разных частях края и о качестве связи. Чем больше базовых станций, тем больше районов охвачено связью.

Абоненты ОАО «КСС» свободно могут разговаривать в 500 городах России не меняя своего обычного мобильного номера; у других же компаний этот список намного меньше. Что делает пользование телефоном неудобным особенно для людей много путешествующих по стране и они могут оказаться вообще без связи в каком-либо городе не охваченном роумингом.

Важнейшей проблемой всех сотовых компаний является отсутствие российского производства конкурентоспособного оборудования для сетей сотовой связи. Сейчас оборудование для базовых станций, телефоны и аксессуары к ним приобретаются за рубежом, что естественно не дает операторам значительно снижать цены на телефоны. Развитие внутреннего производства оборудования для сотовой связи – объективная необходимость для России.

Еще одно немаловажное преимущество СОТЕЛ – бесплатный интервал. Аналогичной услуги не предоставляет ни одна другая компания! Это несомненно является большим плюсом для потенциальных абонентов выбравших стандарт NMT-450.

Заключение

Анализируя состояние российского сотового рынка, мне видится ряд проблем, решение которых позволит изменить ситуацию к лучшему. Важнейшей из них является отсутствие российского производства конкурентоспособного оборудования для сетей сотовой связи. Развитие внутреннего производства оборудования для сегментов с высоким потенциалом роста (к каковым относится и сотовая связь) – объективная необходимость для России. Дешевое сотовое оборудование с приемлемым качеством интенсифицирует развитие рынка за счет освоения городов с населением менее 100 тысяч жителей и территорий с низкой плотностью заселения.

В ближайшее время (уже через 2 года) мир ожидает появление систем сотовой связи третьего поколения. В отличие от предыдущего этапа эволюции нас ждет не просто улучшение качества связи, но и качественный скачок потребительских качеств. Важным преимуществом систем третьего поколения может стать моностандартность. Она сделает реальностью глобальный роуминг, пока принципиально недоступный абонентам существующих сетей. В настоящее время отсутствие глобального роуминга в некоторой степени призваны скомпенсировать многомодовые телефоны, которые появились на рынке в середине 1999 года.

Основными тенденциями развития связи, в начале нового тысячелетия, как во всемирном масштабе, так и в России будут:

· глобализация (создание всемирной сети построенной на базе национальных сетей персональной связи, объединенных в единое адресное пространство);

· мультимедийность;

· персонализация (предоставление услуг связи в любом месте и в любое врем в соответствии с индивидуальными потребностями клиентов).

Индустриальное общество ставило производителя перед дилеммой: создать товар массовый и дешевый, или уникальный, но дорогой. Нынешний уровень промышленного развития устраняет эту проблему. Потребитель уже вправе рассчитывать на индивидуальный недорогой продукт, полностью удовлетворяющий его потребности. В результате смещаются акценты в сбытовой политике производителей: от потребителя не требуется выбор из ограниченного ассортимента, ему предлагается определить свои потребности, для того чтобы производитель смог ему предоставить необходимый продукт. Такой подход постепенно станет доминирующим на рынке услуг сотовой связи.

Приложение 1

Конкурентная таблица

| NMT | AMPS | CDMA | GSM | |

| Название компании-оператора | КСС | БиЛайн | Кубтеле-ком | Кубпнь-GSM |

| Учредители и их доли в уставном капитале | ||||

| Начало коммерческой эксплуатации сети | 1995 | 1997 | 1999 | 1998 |

| Выделенный частотный ресурс | 450 | 600 | 800 | 900 |

| Потенциальная емкость сети | 200000 | 50000 | 30000 | 300000 |

| Существующая техническая емкость | 11000 | 2000 | 3000 | 20000 |

| Тип включения в ТФСОП | ||||

| Количество и типы коммутаторов | 1 | 1 | 1 | 1 |

| Количество и типы базовых станций | 35 | 10 | 3-11-2013, 01:44 Разделы сайта |