· стоимость лечебно-диагностических процедур, входящих в целевую программу обязательного медицинского обслуживания для лечебных учреждений и бюджеты нелечебных учреждений, финансирование которых осуществляется фондом.

Далее заключается бюджетное соглашение между управлением здравоохранения и территориальным фондом по объемам и статьям финансирования региональной системы здравоохранения на основе региональных программ ОМС и разрабатываются бюджеты всех медицинских учреждений региона.

При переходе на финансирование по подушевому нормативу, широко применяемому в мире по принципу «pay-as-go» («деньги следуют за пациентом») исходя из финансовых возможностей территориального бюджета определяются размер ассигнований на душу неработающего населения (студентов, детей, пенсионеров и т.д.) и общий размер ассигнований по региону.

Эти средства дополняются платежами хозяйствующих субъектов на ОМС и составляют финансовую базу здравоохранения региона.

Таким образом, медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей, хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

Если бы будущее любой организации было абсолютно предопределено, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования. Главная цель составления любого плана – не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому:

· обеспечение гарантированных объемов и повышение качества медицинской помощи;

· развитие высокоспециализированных видов медицинской помощи;

· оптимизация существующих и внедрение новых организационно-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли и формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

Программа обеспечения медицинской помощью населения на 2003 — 2005 годов содержала несколько важнейших блоков (целевых программ).

1. Государственное гарантирование населению медицинского обеспечения на основе ежегодно определенных целевых медицинских программ для отдельных категорий населения по медицинским показаниям, финансируемых из городского бюджета. Источниками финансирования таких программ являются средства городского бюджета, финансовые ресурсы административных округов, внебюджетные средства городской администрации и другие.

2. Гарантированная медицинская помощь, осуществляемая по системе обязательного медицинского страхования для обеспечения детского и взрослого населения амбулаторно-поликлинической и стационарной медицинской помощью. При этом расходы для разных категорий населения составили в 2000 году для работающих граждан 339,8 тысяч рублей, неработающих – 458,9 тысяч рублей.

Финансирование медицинской помощи определяется по пoдушевым нормативам, размер которых зависит от финансовых возможностей территориальных бюджетов.

Медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

2. Гарантии государства и расходы на медицинскую помощь

В советском государстве всем гражданам впервые в мире было гарантировано бесплатное получение медицинской помощи. Но сами эти гарантии были сформулированы в законодательстве в весьма общем виде. В статье 42 Конституции СССР (1977 год) было записано, что право граждан на охрану здоровья "обеспечивается бесплатной квалифицированной медицинской помощью, оказываемой государственными учреждениями здравоохранения, расширением сети учреждений для лечения и укрепления здоровья граждан". При этом перечень видов услуг, которые вправе был получить каждый гражданин, законом не определялся. Фактически это означало право граждан на бесплатное получение помощи в доступных для них медицинских учреждениях. При этом для лиц с разным социальным статусом, для жителей разных территорий были доступны разные по качеству оказываемой медицинской помощи лечебно-профилактические учреждения.

В Конституции России, принятой в 1993 году, был сохранен прежний подход к формулированию прав граждан на бесплатную медицинскую помощь. Статья 41 определяет, что "медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно".

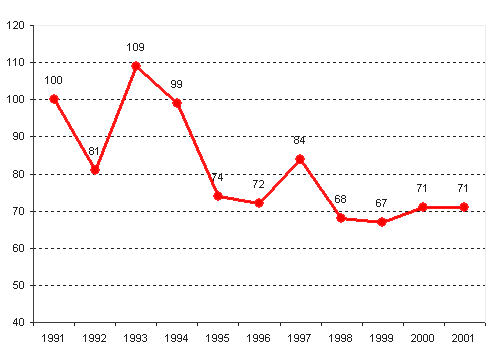

Возможности Российского государства финансировать бесплатное предоставление населению медицинской помощи значительно сократились в переходный период (рисунок 2). Это обусловило развитие практик легальной и неформальной оплаты населением медицинской помощи. Медицинские услуги, которые легально оплачиваются населением через кассу медицинского учреждения, именуются в нашей стране "платными медицинскими услугами". Эта практика регулируется "Правилами предоставления платных медицинских услуг населению медицинскими учреждениями", которые утверждены постановлением Правительства РФ от 13 января 1996 года № 27. Согласно данным правилам, платные медицинские услуги населению предоставляются медицинскими учреждениями в виде профилактической, лечебно-диагностической, реабилитационной, протезно-ортопедической и зубопротезной помощи. Государственные и муниципальные медицинские учреждения вправе оказывать платные медицинские услуги населению только по специальному разрешению соответствующего органа управления здравоохранением. Органами власти субъектов Российской Федерации и органами местного самоуправления принимаются нормативные акты, определяющие перечень, порядок и условия предоставления платных медицинских услуг в государственных и муниципальных медицинских учреждениях.

Рисунок 2 – Динамика расходов государства на здравоохранение

(1991=100%)1

Платными медицинскими услугами обычно являются:

· проведение осмотров и исследований, необходимых при получении различного рода справок (для получения водительских прав, поведение профилактических осмотров работающих, получение справок о состоянии здоровья при устройстве на работу и т.д.),

· пребывание в палатах с повышенной комфортностью (одно- или двухместных, с телевизором, холодильником и т.п.);

· выполнение операций с применением современных технологий, например, эндоскопических операций, а также операций, проводимых врачами по выбору пациентов;

· консультации специалистов;

· диагностические исследования, в частности проведение исследований вне очереди или дополнительно, "по желанию" пациентов;

· дополнительные методы лечения (иглоукалывание, массаж);

· протезирование высококачественными протезами;

· индивидуальный пост сестры;

· косметологические услуги, пластическая хирургия.

Цены на платные медицинские услуги устанавливаются, как правило, самими государственными и муниципальными медицинскими

_____________

1 По данным Госкомстата России с использованием индексов-дефляторов ВВП

учреждениями, реже – органами власти, являющимися их учредителями. При этом субъекты ценообразования используют в качестве основы два нормативно-методических документа Минздрава России: "Методические рекомендации по расчету себестоимости медицинских услуг в учреждениях здравоохранения", утвержденные Минздравом РФ 26 ноября 1992 №190-15/5, "Инструкция по расчету стоимости медицинских услуг", утвержденная Минздравом РФ и Российской Академией медицинских наук 10 ноября 1999 №01-23/4-10, №01-02/41. Особенностью ценообразования является наличие у государственных и муниципальных учреждений права использовать часть поступающих им бюджетных средств и средств обязательного медицинского страхования для косвенного возмещения части расходов, связанных с оказанием платных услуг.

Государственные гарантии в сфере здравоохранения носят декларативный характер. Государственное финансирование здравоохранения в Российской Федерации в последние годы составляет менее 3 % от ВВП, что значительно ниже рекомендуемого Всемирной организацией здравоохранения (5% от ВВП) и государственных расходов на здравоохранение в Европейских странах (6-9 %).

Недостаточное финансирование здравоохранения совмещается с низкой эффективностью использования ресурсов и несбалансированностью структуры оказания медицинской помощи.

В большинстве субъектов Российской Федерации территориальные программы государственных гарантий утверждаются и исполняются с дефицитом. В России потенциал медицинского страхования еще только формируется. В ряде территорий низкий уровень финансового покрытия программ ОМС не позволил говорить о внедрении системы в полном объеме.

В связи с невозможностью оплаты стоимости медицинских услуг по всем статьям расходов, расчеты с лечебно-профилактическими учреждениями за выполненные ими объемы стали производиться только по отдельным статьям финансирования. Несбалансированность финансирования базовой программы обязательного медицинского страхования с имеющимися финансовыми ресурсами, отсутствие действенных механизмов выравнивания условий реализации базовой программы ОМС по субъектам Российской Федерации, проблемы с платежами за неработающее население и др. привели к формированию в субъектах Российской Федерации различных моделей ОМС, которые многие регионы формировали, игнорируя федеральное законодательство. Эти проблемы вызвали необходимость реформирования действующей системы ОМС.

Другая проблема – неразвитость социальной инфраструктуры, несбалансированность объемов медицинской помощи по нормативам, хотя они в России не так велики.

Субъекты Российской Федерации и муниципальных образований несут основную нагрузку в системе здравоохранения. Именно их работа в первую очередь обеспечивает доступность и качество медицинской помощи населению. Однако уровень финансирования муниципального здравоохранения остается недостаточным. На муниципальном уровне находится 81,2 % амбулаторно-поликлинических учреждений, 64,7 % больничных учреждений, а на их содержание выделяется примерно 29,7 % бюджетных средств2 .

2.1 Расходы населения на медицинскую помощь

В условиях недостатка государственного финансирования здравоохранения часть расходов на медицинские нужды перемещается на население и работодателей. Следует заметить, что государственная статистика не собирает полных данных о затратах на здравоохранение из всех источников. В частности, отсутствуют данные о расходах предприятий на содержание принадлежащих им лечебно-профилактических учреждений.

Данные государственной статистики свидетельствуют о высоких темпах роста взносов физических и юридических лиц на добровольное медицинское страхование и объемов предоставления населению платных медицинских услуг. При этом добровольное медицинское страхование (ДМС) не стало основной формой частного финансирования здравоохранения. Если

в 1993-1994 годах объем платных услуг менее чем вдвое превышал взносы на ДМС, то в 1998 году эта пропорция составила уже три к одному. В 2000 году расходы населения на медицинскую помощь составили 27,5 млрд. рублей, что в два раза превышало взносы на добровольное личное медицинское страхование - 12,7 млрд. рублей

Осенью-весной 2000-2001 годов Центром экономико-социальных исследований, был проведен анализ бюджетных расходов на здравоохранение в шести регионах России: Белгородской, Вологодской, Самарской, Челябинской областях, Хабаровском крае и Республике Чувашии. Было опрошено 562 человека. Среди всех опрошенных 40,6% ответили, что за последние три года за счет собственных средств пользовались услугами платных поликлиник, 8,1% - проходили лечение в платном стационаре. За последний месяц на момент опроса к платной медицинской помощи прибегало 21,3% респондентов (15% пользовалось услугами платной поликлиники, 1,4% - платной больницы, 4,9% - услугами частного врача). Для многих опрошенных посещение медицинского учреждения повлекло за собой дополнительное обследование или процедуру, при этом 35,6% ответивших на данный вопрос (18,2% опрошенных) платили за это отдельно. 47,8% из тех, кто за последние три месяца до опроса пользовался услугами стационаров, платили за свое пребывание в больнице, медицинскую помощь, лечение и лекарства. Что касается профилактического обследования, то за него платили 27,1% ответивших (11,3% опрошенных).

Специалисты Института народнохозяйственного прогнозирования

(ИНП РАН) называют нынешнее состояние медицины в России деградацией.

_____________

2 См. приложение 1

По доле общественных расходов на здравоохранение в ВВП Россия уступает даже менее богатым странам. Сопоставления с другими странами ставят под

сомнение утверждения правительства о невозможности изыскать дополнительные ресурсы для увеличения финансирования здравоохранения.

2.2 Расчет тарифов на медицинские услуги

Задача исчисления тарифов (плановых цен) на отдельные виды услуг по экономически обоснованным методикам достаточно актуальна. Вызвано это в первую очередь необходимостью объективной оценки уровня рентабельности предоставляемых медицинских услуг, а, следовательно, и возможности формирования более выгодного для медицинского учреждения профиля деятельности, а также выявление расходов на медицинские услуги.

Ниже описана методика расчета тарифов, основанная на затратном методе исчисления цен на медицинские услуги.

Указанная методика включает:

- объединение отдельных видов медицинских и сопутствующих услуг (в некоторых организациях здравоохранения число их наименований составляет несколько сот) в укрупненные группы;

- определение расчетной (калькуляционной) единицы для соответствующего вида укрупненной группы;

- установление для каждой укрупненной группы типового (планового) набора калькуляционных статей затрат и алгоритма их включения в тариф;

- определение конкретных размеров (процентов) планового норматива прибыли (как правило, предельные размеры), включаемого в тариф по отдельным видам услуг.

Укрупненные группы наиболее распространенных "типовых" видов услуг, оказываемых медицинскими учреждениями:

- первичное посещение (прием) врача с последующим "сопровождением" (последующее наблюдение лечащим врачом больного);

- выполнение лечебных (оздоровительных) процедур (физиотерапия, стоматология и др.);

- диагностика (анализ крови, проведение рентгеновских методов исследований, ультразвуковая диагностика и др.);

- проведение операций;

- оказание услуг в послеоперационный период нахождения больного в стационаре;

- неотложная медицинская помощь;

- прочие услуги.

В качестве расчетных (калькуляционных) единиц принимаются следующие:

- одно посещение - по услугам, связанным с посещением (приемом) больным врача;

- одна процедура - по проведению лечебных (оздоровительных) процедур;

- одна процедура или один анализ (по выбору организации) – по диагностике;

- одна операция – по проведению операций;

- один койко-день – по оказанию послеоперационной помощи;

- один выезд – по услугам неотложной помощи;

- в зависимости от характера услуги - по прочим услугам.

При определении типового перечня калькуляционных статей затрат, используемых для расчета (планирования) тарифов (цен) по каждой из перечисленных укрупненных групп медицинских услуг, следует исходить из:

- предполагаемого (необходимого) набора затрат, связанных с оказанием соответствующей медицинской услуги;

- группировки отдельных видов затрат по целевому назначению (экономической однородности затрат);

- ожидаемого удельного веса отдельных (каждого) видов затрат в себестоимости услуги (принцип существенности);

- распределения затрат на прямые и косвенные (определяется с учетом возможности их соотнесения с оказываемыми медицинскими услугами).

Рассмотрим подробнее "типовую" номенклатуру калькуляционных статей затрат, в том числе по укрупненной группе.

1. Первичное посещение (прием) врача

1.1.Заработная плата медицинского персонала, услуги.

1.2.Отчисления на социальные нужды.

1.3.Страхование профессиональной ответственности.

1.4. Общехозяйственные расходы.

1.5.Расходы на продажу.

Заметим, что в случаях, когда стоимость медицинского оборудования и инструмента, используемого врачом во время приема, составляет существенную величину, соответствующие расходы могут быть выделены в самостоятельную статью плановой калькуляции.

Статья "Заработная плата медицинского персонала" планируется по каждому отделению, осуществляющему прием посетителей. В расчет включается заработная плата врачей и ассистентов, непосредственно связанных с оказанием услуги, за определенный период (например, за месяц). В плановую величину заработной платы входят суммы причитающихся выплат по установленным штатным расписанием окладам; выплатам по действующим в организации премиальным системам оплаты труда; причитающимся надбавкам и другим видам вознаграждений.

Статья "Отчисления на социальные нужды" исчисляется исходя из предполагаемых сумм оплаты труда врача, осуществляющего прием больных, и ассистента врача (при его наличии), включенных в плановые расходы по статье "Заработная плата медицинского персонала", увеличенные на дополнительные выплаты (премии, надбавки и т.п.) в соответствии с принятой в организации системой оплаты труда, и действующей ставки ЕСН.

Статья "Страхование профессиональной ответственности" включает плановые затраты по страхованию медицинского персонала учреждения в соответствии с суммами предусмотренными в договоре.

Статья "Общехозяйственные расходы" определяется на базе планируемых расходов, непосредственно не связанных с оказанием конкретной услуги (в данном случае с приемом пациентов). В рассматриваемую статью могут включаться:

- планируемые расходы на оплату труда сотрудников медицинской организации, выполняющих функции управления и обслуживания организации в целом (руководства медучреждения, сотрудников функциональных подразделений – экономистов, бухгалтеров, регистраторов и др., обслуживающего персонала и некоторых других категорий сотрудников);

- плановые отчисления ЕСН с сумм оплаты труда сотрудников медучреждения;

- амортизация объектов основных средств, не включаемых непосредственно в стоимость конкретных услуг, - на основании планового расчета их балансовой стоимости и установленного режима (способа) начисления амортизации;

- плановые материальные расходы, не включаемые непосредственно в плановую себестоимость данной услуги (расходные материалы, стоимость мединструментов, стоимость спецодежды, медикаменты, коммунальные услуги, канцелярские расходы, расходы на оплату услуг охраны, содержание используемого для управленческих целей транспорта, расходы по содержанию и ремонту зданий и сооружений, за исключением аналогичных расходов по объектам основных средств, непосредственно включаемых в плановую себестоимость других видов медицинских услуг и др.);

- предполагаемые затраты на служебные командировки, связанные с деятельностью всего медицинского учреждения;

- плановые расходы по оплате информационных, юридических, аудиторских и других видов услуг, необходимых для нормального функционирования медучреждения;

- расходы по подготовке и переподготовке сотрудников организации;

- другие виды планируемых расходов, связанных с обеспечением условий функционирования всего медучреждения.

Распределение планируемых общехозяйственных расходов между отдельными услугами производится пропорционально выбранной базе. В качестве такой величины может использоваться заработная плата медицинского персонала, непосредственно входящая в плановую себестоимость услуг.

Важным является так же и то, что не всю плановую величину общехозяйственных расходов следует обязательно распределять пропорционально только одной базе. В ряде случаев более обоснованным представляется распределение отдельных затрат, входящих в состав общехозяйственных расходов, пропорционально различным критериям распределения. Например, плановые затраты по оплате предоставленного медицинскому учреждению тепла целесообразно распределять пропорционально площади помещений, на которой оказываются медицинские услуги (с использованием поправочного коэффициента соотношения "полезной" площади к общей площади учреждения); плановые расходы по оплате электроэнергии - пропорционально мощности используемых для оказания услуг медицинского оборудования, светильников и других электроприборов.

Статья "Расходы на продажу" исчисляется исходя из прогнозируемой величины представительских расходов, а также предполагаемых расходов на рекламу (размещение в СМИ объявлений, издание информационных брошюр о деятельности учреждения и т.п.).

Плановая величина расходов на продажу включается в "полную" плановую себестоимость медицинских услуг непосредственно ("прямым способом") или опосредованно ("косвенным способом", если данные расходы относятся к нескольким видам услуг или к медучреждению в целом). При использовании косвенного способа распределения предполагаемых расходов на продажу последние включаются в плановую себестоимость медицинских услуг пропорционально выбранной в организации базе распределения. Одним из возможных вариантов такого распределения может быть отнесение планируемых расходов на продажу пропорционально плановой себестоимости медицинских услуг, сформировавшееся до включения в нее указанной статьи.

Если величина предполагаемых расходов на продажу в медицинском учреждении не существенна, то допускается включать

8-09-2015, 19:45