Содержание

Глава 1. Внешнеторговая деятельность России

1.1 Экспорт и импорт России.

1.2 Конкурентоспособность России в международной торговле

Глава 2. Россия и международные экономические организации, интеграционные объединения мира

2.1 Россия и ВТО

2.2 Россия и ЕС

2.3 Россия и АСЕАН, АТЕС

Глава 3. Направления развития внешней торговли России

3.1 Цель, принципы и приоритеты ВЭД России

3.2 Развитие институтов обеспечения внешнеэкономической политики

3.3 Перспективы сотрудничества с ЭС, АСЕАН, АТЭС

Глава 1. Внешнеторговая деятельность России

1.1 Экспорт и импорт России

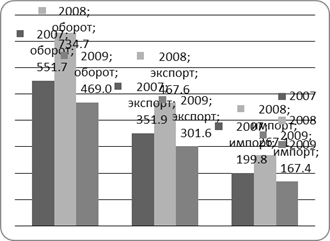

По данным таможенной статистики внешнеторговый оборот России в 2009 году составил 469,0 млрд.долларов США (с учетом данных о торговле с Республикой Беларусь) и по сравнению с 2008 годом уменьшился на 36,2%, в том числе со странами дальнего зарубежья – 400,5 млрд.долларов США (снижение на 36,3%), со странами СНГ – 68,5 млрд.долларов США (снижение на 35,5%). Сальдо торгового баланса сложилось положительное в размере 134,3 млрд.долларов США, что на 66,2 млрд. долларов США меньше, чем в 2008 году. При этом в торговле со странами дальнего зарубежья сальдо равнялось 109,3 млрд.долларов США (уменьшение на 58,1 млрд.долларов США), со странами СНГ – 25,0 млрд.долл. США (уменьшение на 8,0 млрд.долларов США).

Объем внешней торговли Российской Федерации в 2007-2009 г.г. (в млрд. долл. США)

Экспорт России в 2009 году составил 301,6 млрд.долларов США и по сравнению с 2008 годом уменьшился на 35,5%, в том числе в страны дальнего зарубежья – 254,9 млрд.долларов США (снижение на 35,9%), в страны СНГ – 46,7 млрд.долларов США (снижение на 32,9%).

Причиной сокращения стоимостного объема экспорта России в 2009 году по сравнению с 2008 годом явилось резкое падение в конце 2008 года уровня цен основных сырьевых товаров, экспортируемых Россией, при этом следует отметить, что в течение 2009 года фиксировался их постепенный рост.

Основу российского экспорта в 2009 году в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 69,5% (в 2008 году – 72,6%) и по сравнению с 2008 годом стоимостной объем этих товаров сократился на 38,6%.

В общем объеме экспорта в страны дальнего зарубежья среди товаров топливно-энергетического комплекса 50,0% стоимостного объема занимает нефть сырая, физические объемы поставок которой возросли по сравнению с 2008 годом на 2,9%, а стоимостные снизились на 37,9%. Вместе с тем, начиная с апреля 2009 года наблюдается плавный рост средних контрактных цен на нефть сырую (рост цены в декабре 2009 года по отношению к цене января 2009 года составил 177,2%).

Среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья угля каменного на 15,8%, нефтепродуктов – на 7,1%, в том числе: бензина автомобильного – на 8,0%, керосина, топлива реактивного – на 96,0%, дизельного топлива – на 9,7%, топлива жидкого – на 5,7%. Физические объемы экспорта российского газа природного и электроэнергии снизились на 23,9% и 1,8% соответственно.

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в 2009 году составила 11,2% (в 2008 году – 11,4%). Физические объемы экспорта черных металлов и изделий из них снизились на 6,6%, в том числе: полуфабрикатов из железа и нелегированной стали – на 9,4%, чугуна – на 12,2%; возросли физические объемы экспорта проката плоского из железа и нелегированной стали – на 47,7%, меди - в 2,5 раза, алюминия – на 6,2%, никеля – снизились на 3,1%.

В товарной структуре экспорта доля товаров химической промышленности в 2009 году составила 5,7% (в 2008 году – 6,0%). По сравнению с прошлым годом стоимостной объем этой продукции сократился на 39,0%, физический объем – на 15,0%. Снижение стоимостных и физических объемов экспорта произошло практически по всем товарным группам продукции химической промышленности. Исключение составили: азотные удобрения, физический объем которых возрос на 15,6%, смешанных удобрений - на 19,3%, пластмасс и изделий из них - на 66,8%.

Доля экспорталесоматериалов и целлюлозно-бумажных изделий в 2009 году составила 2,6% (в 2008 году – 2,3%). По сравнению с 2008 годом снизились физические объемы экспорта необработанных лесоматериалов - на 41,0%, целлюлозы – на 17,8%, при этом возросли физические объемы поставок в страны дальнего зарубежья пиломатериалов – на 4,7%, бумаги газетной – на 12,6%.

Доля экспорта машин и оборудования в 2009 году составила 4,6% (в 2008 году – 2,8%). Стоимостной объем поставок средств наземного транспорта (кроме железнодорожного) возрос на 28,5%; вместе с тем сократились поставки электрооборудования – на 7,9%, механического оборудования – на 5,2%. Физические объемы экспорта легковых и грузовых автомобилей снизились на 18,3% и 25,4% соответственно.

Доля экспорта продовольственных товаров в 2009 году составила 2,5% (в 2008 году – 1,2%). Стоимостной объем поставок продовольственных товаров возрос по сравнению с 2008 годом на 32,4%, а физический – на 70,8%, в основном, за счет экспорта пшеницы (рост на 47,6%), ячменя (рост в 2,4 раза), семян подсолнечника (рост в 2,9 раза), рыбы свежей и мороженой (рост в 5,7 раза).

В структуре экспорта в страны СНГ в 2009 году доля топливно-энергетических товаров составила 42,2% от всего экспорта в эти страны (в 2008 году – 41,0%). Стоимостной объем экспорта топливно-энергетических товаров снизился по сравнению с 2008 годом на 33,0%. Физические объемы поставок нефти снизились на 10,8%, бензина автомобильного – на 8,1%, дизельного топлива – на 48,4%, топлива жидкого – на 61,0%, угля каменного – на 39,8%. Значительно возросли стоимостные и физические объемы поставок газа природного – в 2,4 раза и на 90,1% соответственно.

В товарной структуре экспорта в страны СНГ доля металлов и изделий из них в 2009 году составила 11,8% (в 2008 году – 13,0%). Стоимостной объем данной товарной группы снизился по сравнению с 2008 годом на 40,6%. Физический объем экспорта черных металлов и изделий из них снизился на 26,2%, в том числе: полуфабрикатов из железа и нелегированной стали – на 19,2%, проката плоского из железа и нелегированной стали – на 44,1%, продуктов прямого восстановления железной руды – на 69,7%, проката плоского из прочих легированных сталей – на 67,7%.

Доля машин и оборудования в 2009 году составила – 15,9% (в 2008 году – 19,3%). Снижение стоимостных объемов экспорта продукции машиностроения наблюдалось по всем товарным группам ТН ВЭД.

Удельный вес продовольственных товаров и сельскохозяйственного сырья в товарной структуре экспорта в страны СНГ в 2009 году составил 9,2% (в 2008 году – 7,5%), продукции химической промышленности – 10,2% (10,3%), лесоматериалов и целлюлозно-бумажных изделий – 5,1% (4,3%). Стоимостные объемы экспорта указанных товарных групп снизились по сравнению с 2008 годом на 19,9%; 35,4% и 23,9%, соответственно. Физические объемы поставок в страны СНГ пшеницы возросли на 10,3%, масла подсолнечного – на 38,3%. Среди товаров химической промышленности возросли физические объемы экспорта азотных удобрений на 17,4%, пластмасс и изделий из них на 18,5%.

Импорт России в 2009 году составил 167,4 млрд.долларов США и по сравнению с 2008 годом снизился на 37,3%, в том числе из стран дальнего зарубежья – 145,6 млрд.долларов США (снижение на 36,8%), из стран СНГ – 21,8 млрд.долларов США (снижение на 40,5%).

Снижение стоимостных объемов российского импорта в 2009 году было связано с сокращением физических объемов импортных поставок, тогда как средние цены ввезенных товаров оставались практически на уровне прошлого года. При этом если в течение января-сентября 2009 года индекс средних цен импорта составлял около 97-98%, то в октябре-декабре он был зафиксирован на уровне 103-104%.

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в 2009 году приходилось 46,0% (в 2008 году – 55,9%). По сравнению с прошлым годом стоимостной объем импорта машиностроительной продукции уменьшился на 48,0% за счет снижения закупок механического оборудования на 40,6%, средств наземного транспорта (за исключением железнодорожного) – на 70,5%, электрооборудования – на 34,0%, инструментов и аппаратов оптических – на 39,3%. Физический объем ввоза легковых автомобилей сократился на 74,3%, грузовых – на 83,1%.

Доля импорта продовольственных товаров и сырья для их производства в товарной структуре составила 17,5%, что на 4,2 процентных пункта выше, чем в 2008 году. Стоимостной объем ввоза продовольственных товаров сократился на 14,3%. Физические объемы закупок мяса свежего и мороженного уменьшились на 19,4%, мяса птицы – на 20,8%, рыбы свежей и мороженой – на 10,1%, сыров и творога – на 7,8%, масла сливочного – на 27,1%, сахара-сырца – на 48,2%.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 17,6% против 13,9% в 2008 году. Стоимостной объем ввоза продукции химической промышленности сократился на 19,9%. Физические объемы поставок продуктов неорганической химии уменьшились на 14,2%, фармацевтической продукции – на 5,8%, лаков и красок – на 29,4%, косметических средств – на 14,6%, мыла и моющих средств на – 14,1%, пластмасс и изделий из них – на 30,2%, каучука, резины и изделий из них – на 35,2%.

Доля импорта текстиля, текстильных изделий и обуви составила 5,7% (в 2008 году – 4,3%). Стоимостной объем ввоза текстильной и обувной продукции по сравнению с прошлым годом снизился на 17,5%. Импорт хлопчатобумажных тканей и обуви из натуральной кожи (физические объемы) сократился, соответственно, на 39,3% и 36,0%.

Удельный вес импорта металлов и изделий из них в 2009 году остался на уровне прошлого года и составил 5,2%. Стоимостной объем данной товарной группы по сравнению с 2008 годом уменьшился на 36,5%. Физический объем ввоза черных металлов и изделий их них сократился на 42,2%, в том числе: труб – на 53,7%, проката плоского из железа и нелегированной стали – на 31,7%, металлоконструкций из черных металлов – на 50,3%.

Удельный вес импорта древесины и целлюлозно-бумажных изделий в 2009 году составил 3,0% ( в 2008 году – 2,4%). Физические объемы ввоза данной товарной группы сократились на 33,8 %, стоимостные объемы – на 21,8%.

В товарной структуре импорта из стран СНГ в 2009 году доля машин и оборудования составила 23,7% (в 2008 году – 28,8%). По сравнению с 2008 годом стоимостной объем импорта машиностроительной продукции уменьшился на 52,5%, в том числе: механического оборудования – на 31,2%, железнодорожного транспорта и оборудования – на 75,6%, электрооборудования – на 39,2%, средств наземного транспорта (кроме железнодорожного) – на 73,4%. Физический объем импорта легковых автомобилей сократился на 68,4 %, грузовых – на 76,9%.

Доля импорта продовольственных товаров и сырья для их производства составила 18,7% (в 2008 году – 13,8%). Стоимостной объем импорта продовольственных товаров в 2009 году по сравнению с прошлым годом сократился на 21,5%. Физические объемы ввоза сыров и творога сократились на 1,3%, продуктов, содержащих какао – на 0,8%, масла подсолнечного – на 61,3 %, пшеницы – на 46,7%. Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в 2009 году составил 18,1% (в 2008 году – 21,1%). Объемы импорта металлопродукции в 2009 году по отношению к 2008 году сократились в стоимостном выражении на 50,5%. Физические объемы ввоза черных металлов и изделий из них сократились на 28,8%, в том числе проката плоского из железа и нелегированной стали – на 25,4%, труб – на 27,5%.

Доля импорта топливно-энергетических товаров в 2009 году составила 10,7% (в 2008 году – 10,3%). Физические объемы поставок угля каменного снизились на 20,6%, нефтепродуктов – на 4,1%.

Удельный вес продукции химической промышленности в товарной структуре импорта из стран СНГ составил 10,1% против 9,1% в 2008 году. Стоимостной объем ввоза продукции химической промышленности сократился на 35,3%. Физические объемы поставок продуктов неорганической химии уменьшились на 10,0, пластмасс и изделий из них – на 27,4%, лаков и красок – на 16,0%.

Удельный вес текстиля, текстильных изделий и обуви в товарной структуре импорта из стран СНГ в 2009 году составил 4,2% (в 2008 году – 3,1%), древесины и целлюлозно-бумажных изделий – 4,0% (в 2008 году – 2,6%). Стоимостные объемы импорта указанных товарных групп снизились по сравнению с 2008 годом на 21,7% и 11,2% соответственно.

В страновой структуре внешней торговли России особое место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в 2009 году приходилось 50,3% российского товарооборота (в 2008 году – 52,1%). На страны СНГ в 2009 году приходилось 14,6% российского товарооборота (в 2008 году – 14,5%), на страны ЕврАзЭС – 8,7% (8,2%), на страны АТЭС – 20,7% (20,3%).

По данным таможенной статистики в январе-марте 2010 года внешнеторговый оборот России составил 132,7 млрд.долларов США (с учетом данных о торговле с Республикой Беларусь) и по сравнению с январем-мартом 2009 года возрос на 46,8%, в том числе со странами дальнего зарубежья – 114,3 млрд.долларов США (рост на 47,2%), со странами СНГ – 18,4 млрд.долларов США (рост на 44,5%).

Сальдо торгового баланса сложилось положительное в размере 51,1 млрд.долларов США, что на 27,8 млрд. долларов США больше, чем в январе-марте 2009 года. При этом в торговле со странами дальнего зарубежья сальдо равнялось 45,2 млрд.долларов США (рост на 26,5 млрд.долларов США), со странами СНГ – 5,9 млрд. долл. США (рост на 1,3 млрд.долларов США).

1.2 Конкурентоспособность России в международной торговле

Синтетическим показателем, объединяющим конкурентоспособность товара, товаропроизводителя, отраслевую конкурентоспособность и характеризующим положение страны на мировом рынке, является показатель страновой конкурентоспособности. В общем виде, его можно определить как способность страны в условиях свободной конкуренции производить товары и услуги, удовлетворяющие требованиям мирового рынка, реализация которых увеличивает благосостояние страны и отдельных его граждан.

В то же время между всеми выше названными уровнями конкурентоспособности существует достаточно тесная внутренняя и внешняя зависимость и взаимозависимость. С одной стороны, конкурентоспособность страны базируется в первую очередь на ее жизнеспособности, то есть на прочности ее национальной производственной базы. С другой стороны, конкурентоспособность предприятия во многом зависит от того, как организована социально-экономическая среда, в которой ему приходится действовать. Его работу определяют не только собственные усилия, но, прежде всего, то, как в стране устроена система взаимоотношений между предпринимателями и властью, между самими предпринимателями, между предпринимателями и нанимаемыми ими работниками. Страновая и отраслевая конкурентоспособности, в конечном счете, зависят от способности конкретного товаропроизводителя выпускать конкурентоспособный товар.

Конкурентоспособность можно также определить по имеющимся у страны ресурсам. По природным ресурсам Россия одна из самых богатых стран мира. Благодаря им страна имеет сегодня отличный торговый баланс и можем предложить на мировой рынок конкурентоспособные сырьевые товары и энергоносители. И это на длительную перспективу: высокая доля указанных товаров в экспорте будет характерная для России всегда.

Но в таком положении есть свои минусы: зависимость от конъюнктуры неустойчивых мировых рынков и, главное, ослабление стимулов к развитию инновационной экономики, к структурным и институциональным изменениям, важным для поддержания высокой адаптивности страны и для развития граждан. Нефтяные месторождения России не относятся к числу наиболее благоприятных для эксплуатации. При цене менее 10 долл. за баррель добыча нефти на экспорт становится нерентабельной. Наконец, сырьевой экспорт, подчиненный динамике мирового рынка, сам по себе не позволит обеспечить высокие темпы экономического роста и преодолеть отставание страны по уровню душевого ВВП.

По трудовым ресурсам и человеческому капиталу считается, что Россия находится в благоприятном положении: высокий уровень образования сочетается с непритязательностью работников в отношении оплаты и условий труда. Но одновременно обычно есть претензии к дисциплине и тщательности в исполнении работы. На деле рабочая сила неоднородна и в разных секторах ее качества различаются весьма существенно.

Рынок труда сегментирован, прежде всего территориально, мобильность весьма низкая, что в значительной степени связано с привязанностью людей к жилью. Поэтому так важен доступный рынок жилья.

Демографический кризис будет со временем увеличивать дефицит рабочей силы, потребуется привлекать мигрантов. При этом резервы рабочей силы на существующих предприятиях будут использоваться слабо. Есть избыток рабочих рук на селе, но практически его перемещение не имеет смысла. Важный вывод с точки зрения развития страны и повышения конкурентоспособности: свободной рабочей силы не будет, конкуренция на рынке труда должна обостряться. Это значит, что крупные инвестиционные проекты, ориентированные на увеличение производства, будут испытывать затруднения с комплектованием кадров или создадут их в других секторах. Россия обречена делать ставку на рост производительности и эффективности.

Возможно замещение труда капиталом при капиталоемком техническом прогрессе, тогда спрос на рабочую силу будет снижен, но все равно ее прирост при крупных инвестициях необходим. Известны и обратные явления, когда недостаток капитала возмещался высоким качеством относительно дешевой рабочей силы (вновь Юго-Восточная Азия). Для России на предстоящий период эти варианты, очевидно, закрыты.

Но тем более важную роль будут играть вложения в науку и образование, рост квалификации и мотивацию творческого труда и предпринимательства.

В нынешней ситуации можно сказать, что

9-09-2015, 01:24