Негосударственное образовательное учреждение

«Пермский институт муниципального управления (ВШПП)»

Пермский филиал

ПРИЧИНЫ И ПОСЛЕДСТВИЯ ФИНАНСОВОГО КРИЗИСА (В РОССИИ И МИРЕ)

Курсовая работа

по дисциплине «Деньги. Кредит. Банки»

Выполнил студент гр.

ПДФ-07-04

Алексей Павлович Посягин

Проверил преподаватель:

Дмитрий Леонидович Каргапольцев

Пермь 2009

Содержание

Введение

1. Причины мирового экономического кризиса

2. Последствия финансового кризиса

Заключение

Литература

Введение

Мы живем в период бурного развития банковской системы России, особенно быстро развиваются услуги, связанные с кредитованием населения. Кредиты - деньги, одалживаемые на время в долг под проценты, практиковались еще в древнем Шумере. Европейцы уже давно не представляют себе жизни без кредитов, а вот в нашей стране только в XXI веке оценили удобства, которые предоставляет хорошо развитая кредитная отрасль. Теперь нет нужды долго ждать накопления нужной суммы денег, практически любой товар можно купить в кредит.

Первые недели 2008 года практически все российские и зарубежные эксперты считали ситуацию в мировой экономике благополучной. Сделанное немногими аналитиками предупреждение о надвигающемся большом хозяйственном кризисе не были восприняты оптимистически настроенным обществом достаточно серьезно.

22 января мировые биржи сотрясло первое падение. Вслед за ним последовал ряд новых биржевых обвалов. Фондовые рынки планеты оказались дестабилизированы. Усилилась инфляция, начали расти цены на продовольствие. Ряд американских и европейских банков заявили о колоссальных убытках, понесенных по итогам 2007 года. Стали ясны масштабы хозяйственных проблем в США. Начался мировой кризис. Проявление первых его симптомов породило много вопросов, непосредственно связанных с природой кризиса, причинами его. Причиной мирового финансового кризиса можно назвать бюджетно-финансовую политику США: правительство США последние 10 лет бездумно печатало свои бумажные доллары, увеличивало государственный долг перед внешними и внутренними заёмщиками, не «латало» дыры бюджетного дефицита и не укрепляло свою экономику сообразно количеству отпечатанных денег. США воспользовалось доверием населения всего Земного шара к валюте по имени «доллар» - и неподтверждённая реальной экономической стоимостью валюта уже обвалила финансовый и ипотечный рынок США, а потом «паровозиком» спровоцировала кризис в странах Западной и Восточной Европы.

1. Причины мирового экономического кризиса

Чтобы понять истинные причины нынешнего финансового кризиса, надо хотя бы очень коротко напомнить, как функционирует в условиях глобализации мировая финансовая система. Главный ее элемент фактически – единая мировая банковская система, которая благодаря современным технологиям (SWIFT, интернет-банкинг) и либеральным правилам движения капитала, несмотря на разные валюты, эмитируемые сотней центробанков, функционирует в реальном режиме времени, практически по единым правилам и нормам (базельские) ведения банковского дела. Если бы речь шла только об обслуживании реального сектора, то проблему интернационализации банков не следовало бы и обсуждать. Однако масштабы перемещения из страны в страну краткосрочных спекулятивных капиталов в десятки раз превышают потребности торговли и инноваций в реальный сектор, и именно они создали механизмы переноса финансовых кризисов из страны в страну. Национальным государствам, особенно небольшим, сложно противостоять подобным кризисам. Понятно, что мобильность капиталов обеспечили не информационно-коммуникационные технологии, и не банки, и даже не их ядро – транснациональные банки (по аналогу с ТНК обозначим их ТНБ), а либеральные правила движения капитала и регулирования работы фондовых бирж и безусловно спекулятивные интересы финансовых институтов, никак не связанные с потребностями мировой экономики. Сегодня спекулятивные деньги с помощью ТНБ путешествуют по миру не в поисках нефти, шелка, технологий, а в поисках прибылей из виртуальных игр на индексах. Фундаментальные причины финансового кризиса, переросшего в мировой, глубже и кроются в трех следующих дисбалансах мировой экономики, нарушающих ее устойчивое развитие. Дисбаланс между финансовым и реальным сектором – первая причина кризиса.

Американские нобелевские лауреаты по экономике придумали, а банковские практики реализовали в последние 30 лет 20 века десятки виртуальных финансовых инструментов – деривативы и фьючерсы: ипотечные опционы, валютные фьючерсы, фондовые и товарные деривативы и т. п. Теоретически все оправданно, если, например, смешать различные ипотечные кредиты, например, в CDO (collateralized debt obligation), то их риск снизится и их купят инвестиционные банки, опять с чем-то смешают и продадут осторожным пенсионным фондам. В результате около 10 тыс. мировых хедж-фондов с активами в 2 трлн. долл. совместно с крупными инвестиционными банками выстроили спекулятивную пирамиду из долговых обязательств, в которой уже нельзя было даже знать, кому перепроданы плохие кредиты. В начале этого века к крупным спекулянтам добавились сотни миллионов мелких интернет-трейдеров. Если в 1996 г. мировой объем торговли опционами на акции составил 286 млн. контрактов, то в 1999 г. он достиг уже 700 млн. и продолжал расти, составив в 2007 г. – 8 млрд. (за 10 лет рост в 30 раз). Примерно с такой же скоростью росли фьючерсные контракты (их число в 2007 г. достигло 7 млрд.).

В таблице 1 приведена динамика роста производных инструментов только за последний год.

Таблица 1

| Рост объема (%) торговли производными в 2008 г. относительно 2007 г. Инструмент |

Акции |

Индексы |

Процентные ставки |

Валюта |

Товары |

| Опционы |

35 |

18 |

6 |

91 |

22 |

| Фьючерсы |

118 |

45 |

20 |

36 |

39 |

К моменту кризиса 64 % всего рынка производных инструментов приходилось на фондовые контракты. Причем наибольший объем рынка фондовых опционов приходился на американский континент (3 млрд. контрактов), фондовых фьючерсов – на Европу, Африку, Средний Восток, а индексных опционов – на азиатско-тихоокеанский регион.

Торговый дисбаланс и инфляция доллара – вторая причина кризиса.

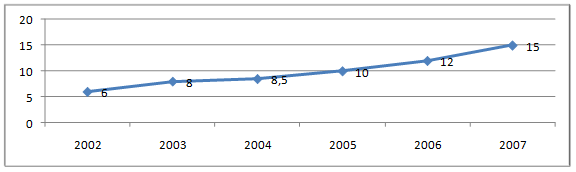

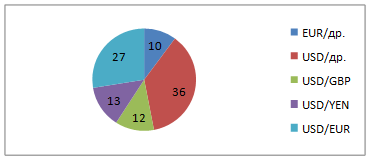

Резервной валютой мировой банковской системы с послевоенного времени является доллар США, даже отмена его золотого обеспечения не изменила его роль как основной валюты международных торговых расчетов (65 %), международных резервов (62 %), валютообменных операций (78 %), производных инструментов и акций фондовых бирж (41 %), активов банков (42 %) (см. рис. 1, 2). Хотя безусловно наметилась тенденция замещения доллара евро – второй валютой, претендовавшей на роль мировой.

Рис. 1. Рост на рынке деривативов (млрд. контрактов)

Рис. 2. Структура валютного рынка

Отметим, что по количеству наличных евро банкноты уже обогнали доллары – на конец 2007 г. эмиссия банкнот составляла соответственно: евро – 677 млрд. EUR, доллар – 525 млрд. EUR. При дебютных выпусках облигаций евро также обошел доллар: 46 % к 39 %. Главная угроза для мировой экономики, связана с возможным крахом доллара. Отрицательное сальдо торговли США с остальным миром (более 800 млрд. долл. в последние годы) привело к дефициту платежного баланса по текущим операциям тоже практически в 800 млрд. долл. ежегодно, которая покрывается эмиссией долларов и финансовых долларовых инструментов, в первую очередь казначейских обязательств правительства США – национальный долг достиг 11 трлн. долл. В целом нерезиденты контролируют примерно 30 трлн. долларов что в 2 раза больше американского ВВП (данные конференции Goldman&Saks 10 главных опасностей мировой экономике). Как всякая инфляция, долларовая инфляция (золото с 35 долл. за унцию в 1946 г. выросло до 750–1000 долл. в 2008 г.) на мировых рынках вызвана не только избыточной эмиссией, но и значительным спросом на сырье и продовольствие из-за стремительно растущих экономик Китая и Индии. За шесть последних лет (до октября 2008 г.) доллар девальвировал по отношению к корзине валют его основных торговых партнеров на треть, вернувшись на уровень середины 90-х гг. Это выгодно США – девальвация доллара вернула стране в два последних года титул первого экспортера мира, на который претендовали ФРГ и Китай. Девальвация доллара только на 1 % снижает валютные резервы центро-банков Китая, Японии, России, соответственно примерно на 10 млрд. 7 млрд. и 3 млрд. В последние годы к двум традиционным причинам инфляции – избыточное предложение денег и высокий спрос на товары – добавилась третья – потеря веры в стабильность доллара. «Эра доллара закончилась» – заявил уже почти год назад в Давосе Сорос. Таким образом, несбалансированность в мировой торговле в первую очередь между США и Китаем, усиленная инвестиционными потоками (у Китая положительное сальдо текущих счетов более 10 % ВВП), а также между нефтеэкспортерами и остальным миром (у нефтеэкспортеров положительное сальдо текущих счетов 12–15 % ВВП) – и есть главный дисбаланс мировой экономики (торговый дисбаланс), приводящий ее в неравновесное состояние. Выровнять его могли бы значительные потоки капитала из Китая, России, нефтедобывающих стран на приобретение американских корпораций и превращения их в действительные международные – за долги надо расплачиваться собственностью. И США и страны ЕС собственностью пока делиться не желают.

Демографический дисбаланс и барьеры на пути миграции – третья причина кризиса

Дешевая рабочая сила из-за ее избыточности в азиатских странах привела к выносу из развитых стран практически всех сборочных производств. Теория Милля о равновесии мировой экономики требует свободы передвижения всех факторов производства: не только товаров, технологий и капитала, но и труда. При свободном передвижении рабочей силы из перенаселенных стран в развитые упала бы зарплата в странах золотого миллиарда и не было бы необходимости выносить сборочные производства в Китай, а аутсорсинг услуг в Индию. Существующий дисбаланс между демографией и производством согласно прогнозу ООН на 2050 г. только усилится несмотря на расширение ЕС. Понятно, что это не улучшало их торговые балансы. Природный демографический дисбаланс может быть смягчен ликвидацией барьеров на пути свободного движения мигрантов.

Дисбаланс между рыночной и реальной стоимостью корпораций –четвертая причина кризиса.

Избыточные потоки спекулятивных капиталов ТНБ после снятия в конце прошлого века последних ограничений на их инвестиционное участие направлялись на мировые финансовые биржи, резко взвинчивая стоимость корпораций. Рост индексов (это средняя стоимость элитных для страны предприятий) отрывался от балансового капитала в десятки раз. Стоимость иных американских банков, инвестиционных компаний в десятки раз превышала реальную цену их собственного капитала. Был период, когда рыночная капитализация Майкрософт превышала ВВП Канады. Первый сигнал опасности такой ситуации дало разрушение рыночной стоимости интернет и софт-компаний на рубеже тысячелетий. Оно услышано не было – объем торгов на фондовом рынке за последнее 10 лет вырос в 20 раз. Отток спекулятивных капиталов с фондовых рынков, падение биржевых индексов означает, что стоимость предприятий и фирм мира уменьшается в разы, что нарушает пропорцию между акционерным и заемным капиталом и разоряет фирмы ввиду невозможности перекредитования (большинство кредитов выдается под залог акций). Так, в относительно защищенной валютными резервами, России рыночная стоимость фирм уменьшилась в 2–2,5 раза (индекс РТС упал с максимума 2400 до 750). Меньше стоят акции – меньше у компании кредитов – надо сворачивать бизнес-планы. Из сказанного не следует, что не нужен фондовый рынок – котировка акций на бирже важный инструмент оценки эффективности работы фирм и рыночного перераспределения ресурсов. Из кризиса фондового рынка вытекает совсем другой урок – нужно установить новые биржевые правила – правила 21 века, отсекающие хотя бы частично от биржи игры спекулянтов и обеспечивающие свободный доступ на нее тех, кто хочет иметь собственность всерьез и надолго.

Правила эти просты – продать купленные акции можно не через полчаса, а через, например, полгода. Почему на этот раз кризис застиг развитые страны? Непосредственный повод к кризису дали массовые не возвраты ипотечных кредитов американцами. Низкая ставка рефинансирования после кризиса акций высокотехнологичных компаний и американская привычка жить в долг дала сбой. Банки массово начали реализовывать залоговое имущество. В результате недвижимость резко упала в цене. И началась цепная реакция не возврата во всей ипотечной пирамиде. Первой жертвой стала компания New Centure Financial (рыночная капитализация – 1,75 млрд. долл.). Не возврату кредитов способствовал американский закон – кредитозаемщик может объявить о своей неплатежеспособности без проверки. И это он делает, когда видит, что у него невыплаченный кредит за дом в 100 тыс. долл., а точно такой дом сегодня стоит 50 тыс. В результате у банков США образовалась дыра из ипотечных кредитов – примерно в 50–100 млрд. долл. Однако из-за того, что над ипотечными кредитами были придуманы десятки производных инструментов – ипотечных облигаций, опционов, фьючерсов и т. п., ипотечная дыра мультиплицировалась в 600–700 млрд. долл. (оценка Bloomberg), а если к ним добавить страховые компании, то финансовый пузырь из виртуальных банковских инноваций в сотни раз превзошел объем взаимодействий с реальным сектором. Триллионные долги стали непомерными для банков, инвестиционных и страховых компаний. Ипотека почти всегда начинает кризис и быстро распространяется на всю экономику. Почему? Потому что ипотечный бизнес высокодоходен и привлекает все горячие деньги. Сегодня он взвинчивает цены на жилье, а завтра его нет и цены обваливаются. По мнению многих, в белорусском росте цен на жилье значителен вклад нерезидентов. Допуск нерезидентов в ипотеку должен быть контролируемым и ограниченным. В Давосе (февраль 2008 г.) открыто звучали предупреждения о начале мирового кризиса. В течение 2007–2008 гг. пророчества сбывались – падал доллар, нефть и золото пробили цену в 150 и 1000 долларов соответственно, мировой финансовый кризис набирал масштабы и сносил как щепки много миллиардные (в США 700 млрд. долл., в ЕС – 2,2 трлн. евро) барьеры, которые на его пути выстраивали государства из бюджетных средств. Причина неэффективности государственного вмешательства не столько в масштабах кризиса, сколько в виртуальности государственной помощи. В ситуации, когда все всем должны, и началась цепная реакция требований гасить долги, нужны триллионы настоящих, а они есть только в России, Китае, Японии, нефтедобывающих арабских странах. В бюджете США как и в бюджете стран ЕС деньги на кризис не закладывались и для помощи банкротам используются деньги, увеличивающие и так непомерные госдолги. По прогнозам ВБ, МВФ в 2009 г. США и ЕС ждет рецессия, т. е. падение производства на 0,5–1 %, которая частично остановила мировую инфляцию. Однако к росту цен на мировых рынках после некоторого их спада нужно быть готовыми. Надежды, что кризис ограничится развитыми странами. Теория «декаплига», утверждавшая, что развивающиеся рынки постепенно выходят из зависимости экономик развитых стран, в целом верная, пока срабатывает не в полном объеме. Точнее, выяснилось, что очень многие развивающиеся экономики (Турция, Южноафриканская Республика, Южная Корея, Венгрия, Украины, страны Балтии, Румыния, Пакистан, Аргентина, Индия, Вьетнам) очень тесно связаны с развитыми странами. С осени 2008 г. они стали эпицентром новой волны кризиса: Украина – падение гривны на 35 % при резком уменьшении резервов, МВФ выделяет 16,5 млрд. долл., Румыния – девальвация на 20 %, Венгрия – угроза девальвации и дефолта, МВФ выделяет 25,1 млрд. долл. плюс ЕС – 5 млрд. евро. В очень опасном положении оказались банки Австрии – они выдали в Восточную Европу кредитов до 56 % своего ВВП и Швеции – 18 % ВВП в виде ссуд маленькой Балтии. Последствия еще не закончившегося кризиса для мира будут более существенны, чем развал СССР. Хотя до потери США статуса лидера мировой экономики нужно время и еще не один кризис.

2. Последствия финансового кризиса

мировой экономический кризис

Некоторые последствия финансового кризиса налицо уже сейчас, а с некоторыми России еще только предстоит столкнуться.

Девальвация рубля. Сегодня помимо упадка фондового рынка мы имеем снижение курса рубля по отношению к главным мировым валютам – доллару и евро. То есть девальвация рубля - уже реальность, хотя она и не такая резкая как в 1998 году. В целом, ожидается общее снижение доходов населения на фоне роста цен на товары и услуги.

Нас ждёт, по сути, тот же финансовый коллапс и политический передел собственности, который мы наблюдали в 1990-е годы. Из-за нехватки дешёвых кредитов, которые раньше поступали в наши банки из-за рубежа, а сейчас в связи с финансовым кризисом стали недоступными, наши финансовые учреждения перестанут выдавать кредиты либо вообще, либо по очень высокой процентной ставке. В результате производство остановится. Производство остановится не только из-за дефицита заёмных оборотных средств, но ещё из-за того, что резко упадёт платежеспособный спрос — увеличится уровень безработицы в России и других странах СНГ. Инфляция поднимет цены до облаков, а у других предприятий элементарно не будет достаточно средств на выплату заработной платы своим сотрудникам и приобретение дорогостоящих товаров. Выделю отдельной строкой — нас ждёт сильная инфляция в

9-09-2015, 02:30