3. Первоклассная ставка (прайм-рейт) Уолл-Стрит Джорнал (WSJ Prime rate) – важная банковская ставка, рассчитываемая журналом по опросам 30 ведущих банков США, на основе консенсуса. Когда ставку меняют 23 из 30 банков, WSJ меняет (пересчитывает) ставку прайм-рейт, которая начинает действовать с момента публикации. На прайм-рейт основываются многочисленные коммерческие ставки – ипотечные, автокредит, карточный кредит и прочие. Прайм-рейт обычно составляет FFR+3 процентных пункта.

Рисунок 4 – График фьючерсов на евродоллар, квартальный (ближайшие месяцы)

В последнее время в США наблюдается рост государственного долга. Обычно в государственном долге видят две опасности: банкротство нации и переложение долгового бремени на будущие поколения.

В целях финансирования государственного долга США Казначейством на регулярной основе выпускаются государственные ценные бумаги. Казначейство выпускает несколько типов государственных ценных бумаг – казначейские векселя (T-bills), казначейские ноты (treasury notes), казначейские облигации (treasury bonds).

Таблица 1 – Баланс ФРС США

| Декабрь 2007 года | Декабрь 2008 года | Декабрь 2009 года | Декабрь 2010 года |

| 903,2 | 1845,8 | 2213,0 | 2349,7 |

В декабре 2010 года общая сумма активов на балансе выросла на 0,9 млрд. долл. и составила 2349,7 млрд. долл. ФРС купил на баланс облигаций Казначейства на сумму 16,22 млрд. долл. Банковские резервы выросли на 54 млрд. долл., то есть банки начали наращивать деньги на балансах. За декабрь ФРС погасил долговых бумаг на сумму 638 млрд. долл., анонсировано аукционов приблизительно на 715–730 млрд. долл.

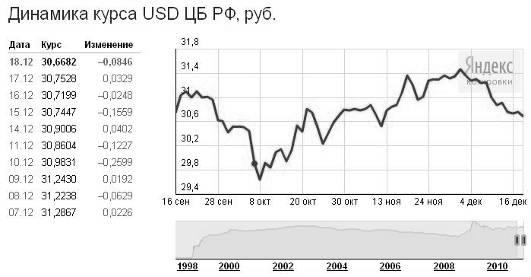

Рисунок 5 – Динамика курса доллара относительно российского рубля за 4 квартал 2010 года

Начиная с 8 октября, курс доллара относительно рубля постепенно растет. Наивысшего своего значения доллар достиг 2 декабря и равнялся 31,45 рублям.

2.2 Япония на рынке финансовых ресурсов

Первые банки современного типа появились в Японии после 1872 года как частные «национальные банки». Как коммерческие банки они имели филиалы по всей стране и обладали правом эмиссии банкнот. Тогда насчитывалось около 150 таких банков. «Национальные банки» интенсивно выпускали неконвертируемые банкноты и тем самым способствовали росту инфляции, тормозившей развитие производительных сил. В этих условиях возникла острая необходимость создания центрального банка Японии, который был основан в 1882 году на срок 30 лет (затем срок продлили еще на 30 лет). Этот банк получил монопольное право эмиссии банкнот, а существовавшие ранее «национальные банки» должны были прекратить эмиссию банкнот и постепенно изымать находящиеся в обращении банкноты.

Основные задачи банка заключаются в регулировании:

- денежного обращения;

- курса национальной денежной единицы – иены, которое достигается поддержанием оптимальной величины находящейся в обращении денежной массы и курса иены на международных валютных рынках;

- кредитной системы, поддержании ее стабильности.

Помимо банка Японии и государственных финансовых институтов в банковскую систему Японии входят коммерческие банки, банки долгосрочного кредитования, инвестиционные банки, трастовые банки и кооперативные банки. Также к японской финансовой системе причисляют почтовые сберегательные кассы, кредитные кооперативы, страховые компании. [3]

Таблица 2 – Основные виды банков в Японии и объемы их кредитования в 2010 году

| Виды банков | Число учреждений (без филиалов) | Объем капитала | Объем кредитования |

| Общенациональные | 151 | 795,5 | 555,6 |

| Городские | 11 | 357,7 | 266,0 |

| Региональные | 64 | 160,9 | 119,1 |

| Региональные 2 разряда | 66 | 59,2 | 47,9 |

| Трастовые | 7 | 71,4 | 54,8 |

| Прочие (ассоциации, кооперативы) | - | 111,6 | 81,8 |

Основа банковской системы Японии – общенациональные банки, общий объем капитала которых – 795,5 трлн. иен, что оставляет 79,9% от общего объема капитала всей банковской системы страны. Объем предоставляемых ссуд – 555,6 трлн. иен (около 80% всего объема банковского кредитования).

Общенациональные банки включают городские банки, региональные банки, региональные банки второго разряда, банки долгосрочного кредитования, трастовые банки. Ядром кредитно-банковской системы выступают городские банки, общее число которых – 11, а филиалов – 3737. Суммарный объем капитала – 357,7 трлн. иен (35,9% от общего объема капиталов банковской системы), объем кредитования – 266,0 трлн. иен (38,3%). Крупнейшие банки японских финансовых групп: банки «Дайите Канге Банк», «Сакура», «Фудзи Банк», «Мицубиси Банк», «Асахи», «Санва Банк», «Сумитомо Банк», «Токай банк». Большинство их штаб-квартир расположено в Токио и Осаке.

Региональные банки, как и городские, также являются коммерческими, однако уступают им по объему капитала и операций. В основном они расположены в малых и средних городах. Таких банков – 64, филиалов – 7598. Суммарный капитал составляет 160,9 трлн. иен, объем кредитования – 119,1 трлн. иен.

Региональные банки второй очереди (второго разряда), как правило, имеют небольшие капиталы, У них преобладают операции с частными лицами и небольшими предприятиями. Их 66, а филиалов – 4732, капитал – 59,2 трлн. иен, объем кредитования – 47,9 трлн. иен.

Согласно годовому отчету МВФ за 2010 год 13 февраля 2009 года вступило в силу соглашение о займе Японией в Фонде 100 млрд. долл. США.

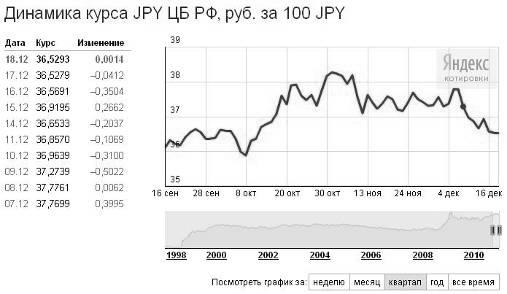

Рисунок 6 – Динамика курса иены относительно рубля за 4 квартал 2010 года

Так же как и в США, в Японии в 2009 году наблюдается дефляция. Эта тенденция сохранилась и в 2010 году. Максимального уровня при обмене на рубли иена достигла 2 ноября (за 100 иен предлагалось 38, 26 рублей).

2.3 Крупнейшие кредитные рынки Европы (ФРГ, Великобритания, Франция) в структуре мирового кредитного рынка

С организационной точки зрения финансовый рынок Германии можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю, продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

Главное назначение финансового рынка Германии состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно как в силу объективных, так и субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т.п.

В зависимости от типа финансового института, а также вида финансовых инструментов финансовый рынок Германии можно подразделить на: денежный рынок; рынок ценных бумаг; рынок золота; валютный рынок.

Основными институтами денежного рынка Германии являются:

а) коммерческие банки;

б) кооперативные кредитные институты;

в) общественно-правовые кредитные институты, среди которых выделяют сберегательные кассы и жироцентрали.

Коммерческие банки Германии нацелены на максимизацию прибыли. В то же время кооперативные банки ориентированы на содействие своим членам, прежде всего в сфере кредита и сбережений. Сберегательные институты обязаны кредитовать население регионов, в рамках которых они действуют, на более выгодных условиях, чем коммерческие банки. Важно отметить, что деятельность кредитных институтов, принципы их организации меняются с течением времени. Так, кредитные кооперативы Германии возникли в Европе одними из первых в середине XIX в. (кооперативы Райффайзена и Шульце – Делича) и послужили прототипом многих учреждений кооперативного кредита в мире.

Жироцентрали представляют собой центральные кредитные институты сберегательных касс. Они осуществляют межрегиональный платежный оборот сберегательных касс, управление их ликвидными средствами, ценными бумагами и другие функции.

Еще одну группу институтов представляют специализированные организации, которые ограничены в своих функциях. Их число значительно меньше числа универсальных банков. К тому же длительное время наблюдается уменьшение удельного веса специализированных институтов на финансовом рынке.

Бундесбанк в его современном виде возник в 1957 г. Его предшественник, Райхсбанк, был ликвидирован с окончанием Второй мировой войны, а в период с 1948 по 1957 г. в Германии существовала двухступенчатая система центральных банков, включавшая:

а) Банкнемецкихземель (Bank Deutscher Länder);

б) юридически независимые центральные банки Земель Германии.

С 1957 г. Бундесбанк представляет собой единую структуру, в которой бывшие центральные банки земель выполняют роль Главных управлений. Бундесбанк имеет максимально широкие полномочия среди европейских центральных банков и в осуществлении кредитно-денежной политики независим от федеральных органов. Принципы деятельности Бундесбанка были положены в основу модели функционирования Европейского центрального банка. Вместе с тем Бундесбанк обязан проводить кредитно-денежную политику, которая не противоречит экономической политике государства в целом. Независимость Бундесбанка ограничена также тем, что представители федерального правительства входят в его руководящие органы. Наконец, за федеральными органами остается исключительное право принимать законы в кредитно-денежной сфере. [1]

Таблица 3 – Объемы кредитования Федерального банка Германии

| 2007 год | 2008 год | 2009 год | |

| Выдано кредитов | 5579,9 | 5668,0 | 5815,5 |

| Из них: электронным способом | 4486,1 | 4610,7 | 4816,9 |

Объемы кредитования немецкого Бундесбанка неуклонно растут. В 2009 году они составили почти 6 трлн. евро, причем кредиты на почти 5 трлн. евро были оформлены небумажным способом.

Великобритания по традиции занимала в сфере финансов ведущее положение в мире. Однако, несмотря на лидирующие позиции, в конце XX в. сложились объективные предпосылки, давшие своевременный импульс началу реформы английской финансовой системы. Восьмидесятые годы ознаменовались существенными изменениями в структурах и управлении финансовой системы. Они затронули английские банки, фондовую биржу, потребительский рынок, строительные общества, а также страховую систему Великобритании. Многие границы сфер влияния, которые раньше были строго определены, стали более прозрачными. Например, если раньше кредитные программы на строительство жилья были эксклюзивным правом строительных обществ, то теперь кредиты на строительство дома стали давать и страховые компании, и банки.

В связи с этим произошли два значительных изменения:

1. филиалы строительных обществ преобразовались в действительные банки со своими собственными арсеналами денежных средств и ценных бумаг;

2. стало возможным влияние на британский рынок недвижимости всех трех, упомянутых выше, финансовых структур.

В услугах покупки и аренды земли, программах страхования и кредитных программах по-прежнему участвуют строительные общества, но уже без исключительных прав.

Лондон, как международный финансовый центр, продолжил наращивать свой приоритет. Возросли финансовые потоки, объемы торговых сделок на рынке ценных бумаг и обмена валюты. Де-факто, банки многих стран мира имеют в Лондоне свои представительства. Научно-технический прогресс и рост конкуренции увеличили объемы процессов торговли и обмена. [3]

Все коммерческие английские банки находятся под контролем Центрального Банка Англии, обладающим правом производить денежные банкноты в Англии и Уэльсе (банки Шотландии и Северной Ирландии имеют ограниченные права на выпуск денежных знаков на своих территориях). Центральный Банк Англии лицензирует банки, работающие с населением, ипотечные, инвестиционные и прочие британские, а также банки других стран, находящиеся в Англии. Центральный Банк Англии, помимо прочего, курирует ставки рефинансирования, влияющие на уровень и организацию процентных ставок. Он активно оказывает влияние на иностранные валютные рынки, оберегая стабильность фунта. Фунт стерлингов является одной из важнейших валют мира, а Лондон – один из основных финансовых мировых центров.

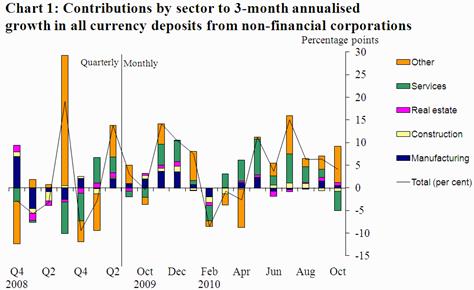

Рисунок 7 – Все валютные депозиты Банка Англии по секторам

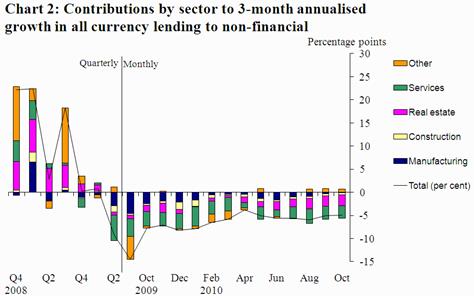

Рисунок 8 – Все валютные кредиты Банка Англии по секторам

Из рисунков 7 и 8 следует, что в структуре депозитов Банка Англии не преобладают ни услуги (Services), ни недвижимость (Realestate), ни строительство (Construction), ни производство (Manufacturing), а различные другие секторы.

Базовая учетная ставка – 0,5%.

Баланс Банка Англии приводится в Приложении 3.

В современной кредитно-финансовой системе Франции можно выделить пять категорий институтов:

1) коммерческие банки, которые осуществляют все банковские операции: депозитные вклады, краткосрочное, среднесрочное и долгосрочное кредитование, платежные операции, прежде всего очень популярный во Франции оборот чеков, эмиссию ценных бумаг, срочные сделки и другие. Через свои дочерние структуры осуществляют ипотечное кредитование физических лиц, лизинговое, венчурное финансирование;

2) общества финансирования. Им не разрешено принимать вклады частных лиц, т.е. все кредитные операции они должны осуществлять либо за счет своих средств, либо средств, полученных на денежных рынках или взятых в кредит у дружественных банков и банков, с которыми существуют кооперативные связи. Эти институты ориентированы на финансирование отдельных промышленных секторов. Кроме того, они занимаются управлением портфелями ценных бумаг торговых и промышленных предприятий;

3) кооперативные банки ведут свою деятельность, в основном, с представителями сельского хозяйства и торговли;

4) сберегательные кассы функционируют как «неприбыльные» организации;

5) специализированные банковские учреждения. Деятельность этих учреждений регулируется специальным законодательством, и они находятся под жестким контролем государства.

Для банковской системы Франции в целом в последние годы характерен тренд к диверсификации, особенно на новых финансовых рынках. Широкое распространение получил процесс образования холдинговых структур. Большую роль во Франции играют промышленные департаменты, через которые осуществляется управление портфелями ценных бумаг небанковских холдинговых структур.

Базовая учетная ставка Банка Франции равна 1%, базовая депозитная ставка – 0,25%.

Таблица 4 – Займы ФРГ, Великобритании и Франции в МВФ, действующие в 2010 году

| Страна | Дата вступления в силу | Сумма |

| ФРГ | 22 сентября 2009 | 15,0 |

| Великобритания | 1 сентября 2009 | 9,9 |

| Франция | 2 декабря 2009 | 11,1 |

Согласно годовому отчету МВФ за 2010 год займы ФРГ в Фонде составили 15 млрд. евро, Великобритании – 9,9 млрд. евро, Франции – 11,1 млрд. евро.

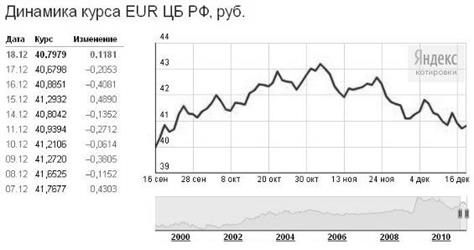

Рисунок 9 – Динамика курса евро относительно рубля за 4 квартал 2010 года

За последний квартал курс евро, в отличие от курсов доллара и иены, относительно рубля не укрепляется. С 4 ноября, когда максимальное значение евро равнялось 43,16 рублям, наблюдается скачкообразная тенденция к снижению его курса. На 18 декабря евро был равен 40,79 рублям.

Таким образом, крупнейшие кредитные рынки играют основополагающую роль на мировом кредитном рынке. Кредитные системы Японии, США и европейских стран отличаются.

Недавний мировой финансовый кризис углубил взаимосвязь крупнейших рынков с помощью их взаимопомощи. Например, даже несмотря на бедственное положение собственной банковской системы, ФРС США предоставил большое количество кредитов европейским странам с целью ликвидации последствий финансового кризиса.

3. Развитие крупнейших национальных кредитных рынков в историческом аспекте

3.1 США И Япония на рубеже веков

С 1980-х гг. главным фактором неуравновешенности международных текущих расчетов становится хронический дефицит текущего платежного баланса США, размер которого значительно превышает совокупный дефицит стран развивающихся и с переходной экономикой. В 1982–1989 гг. дефицит США по текущим расчетам составил в среднегодовом исчислении 104,0 млрд. долл., в 1990–2000 гг. – 158,7 млрд. долл. Дефицитность американского платежного баланса определяется огромным отрицательным внешнеторговым сальдо, которое впервые с конца прошлого века образовалось в 1971 г. и со второй половины 1970-х гг. стало хроническим.

С 1985 г. США являются чистым международным должником, т.е. иностранные активы в экономике США превышают американские зарубежные активы. Баланс активов и обязательств по международным инвестициям показывает чистую внешнюю задолженность США, которая в 2001 г. равнялась 2,3 трлн. долл. Обязательства США перед нерезидентами составили 9,2 трлн. долл. (по банковским кредитам и долговым ценным бумагам – 4,0 трлн. долл.); требования США к нерезидентам – 6,9 трлн. долл. (2,0 трлн. долл.).

В 2001 г. 56% чистой внешней задолженности США было покрыто развитыми странами, 46% – поступлениями из развивающихся и переходных стран. США являются крупнейшим получателем международных ресурсов, их доля в обязательствах развитых стран по международным инвестициям в 2001 г. составила 33,4%. В объеме накопленных в развитых странах прямых иностранных инвестиций доля США равнялась 45,6%, акций – 32,7%, долговых ценных бумаг – 38,7%, банковских кредитов – 19,7%.

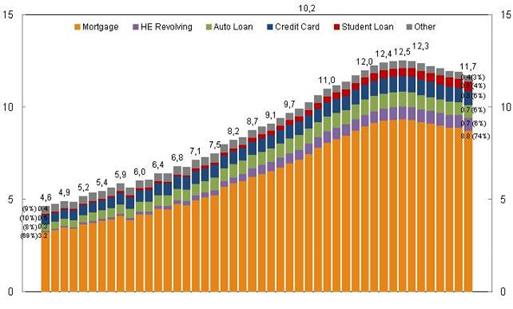

Рисунок 10 – Общий баланс займов населения в 1990–2010 годах и его структура (в трлн. долл.)

В кредитной структуре ФРС США преобладает ипотечное кредитование (Mortgage). К 2010 году его доля в структуре кредитов выросла до 74%. Остальные проценты поделили между собой автокредитование, обращение капитала, использование кредитных карт, кредитование студентов и другие.

В течение нескольких послевоенных десятилетий Япония демонстрировала наиболее высокие темпы роста экономики среди промышленно развитых стран – до 12–13% в год, что уже через 20 лет после Второй мировой войны превратило ее в третью после США и СССР экономику мира.

Успехи в развитии промышленности сопровождались ростом финансовой мощи японских институтов. В 1990 году 5 крупнейших банков мира были японскими. Из 6 ведущих мировых компаний по ценным бумагам 4 были японскими. Страховая компания Nippon Life Insurance Company занимала первое место в мире по величине активов.

Во второй половине 1980-х годов страна пережила бум, получивший в Японии название «хейсей», сопровождавшийся разбуханием финансовых активов и образованием колоссального пузыря на рынке акций и недвижимости.

В конце 1980-х годов по капитализации акций Япония заметно опередила США, заняв по этому показателю первое место в мире (около 40% мировой). На пике этого бума, как отмечается в некоторых источниках, земля под императорским дворцом в Токио стоила больше, чем вся земля в штате Калифорния, а стоимость квадратного метра земли в токийском районе Гинза в 1989 году достигала 1,5 млн. долл.

Затем последовал стремительный обвал курса акций на японских биржах и цен на недвижимость (1990–1992 гг.), что крайне негативно повлияло на состояние японской финансовой системы и экономики в целом.

«Потерянным десятилетием» называют в Японии 1990-е годы. Японии принадлежит своеобразный рекорд падения цен на акции.

Попытки стимулировать спрос, оказание прямой финансовой поддержки банковской системе привели к резкому росту дефицита бюджета

9-09-2015, 01:59