1.2. Повышение роли ТНК

Быстрый рост прямых частных инвестиций, выход технологического разделения труда за пределы фирм, отраслей и национальных границ сопровождается появлением гигантских международных научно-производственных комплексов с филиалами в разных странах и на разных континентах.

На сегодняшний день ТНК являются не только той опорой, на которой базируется народное хозяйство стран развитой экономики, но и, превратившись в крупнейшие транснациональные группы, включающие в свою структуру многочисленные заграничные филиалы производственного, научно-исследовательского, снабженческого и сбытового характера, все активнее действуют на международной арене, став главной силой мировой экономики.

ТНК во все большей степени становятся определяющим фактором для решения судьбы той или иной страны в международной системе экономических связей. Активная производственная, инвестиционная, торговая деятельность ТНК позволяет им выполнить функцию международного регулирования производства и распределения продукции. По мнению экспертов ООН ТНК содействуют экономической интеграции в мире.

В докладе ЮНКТАД (1993 г.) о транснациональных корпорациях эксперты ООН делают вывод, что ТНК вторгаются в сферы, которые традиционно считались областью государственных интересов. Вместе с тем речь идет о движении к полной интеграции мировой экономики под руководством ТНК. В действительности деятельность ТНК ведет к интеграции, интернационализации только в тех рамках и границах, которые определены получением максимальной прибыли.

Принимающая страна в целом выигрывает от притока инвестиций. Трудящиеся и поставщики, обслуживающие новые предприятия, наряду с местными властями, получающими налоги, выигрывают больше, чем теряют конкурирующие местные инвесторы. Широкое привлечение иностранного капитала при помощи ТНК способствует снижению безработицы в стране. С организацией производства в стране тех изделий, которые раньше ввозились, отпадает необходимость в их импорте. Компании, выпускающие конкурентоспособную на мировом рынке продукцию и ориентированные в основном на экспорт, в значительной степени способствуют укреплению внешнеторговых позиций страны.

Преимущества, которые несут за собой зарубежные фирмы, не исчерпываются количественными показателями. Важной представляется и качественная составляющая. Деятельность ТНК вынуждает администрацию местных компаний вносить коррективы в технологический процесс, сложившуюся практику производственных отношений, выделять больше средств на подготовку и переподготовку работников, больше внимания обращать на качество продукции, ее дизайн, потребительские свойства. Чаще всего за иностранными инвестициями стоит внедрение новых технологий, выпуск новых видов продукции, новый стиль менеджмента, использование всего лучшего из практики зарубежного бизнеса.

Однако необходимо отметить, что наряду с положительными сторонами функционирования ТНК в системе мирового хозяйства и международных экономических отношений, существует и их негативное влияние на экономику тех стран, где они функционируют. Специалисты указывают на:

¨ противодействие реализации экономической политики тех государств, где ТНК осуществляют свою деятельность;

¨ нарушение законодательства стран пребывания. Так, манипулируя политикой трансфертных цен, дочерние компании ТНК, действующие в различных странах, умело обходят национальные законодательства, укрывая доходы от налогообложения путем перекачивания их из одной страны в другую;

¨ установление монопольных цен, диктат условий, ущемляющий интересы развивающихся стран.

В принимающей стране должны быть хорошо осознаны возможные осложнения взаимоотношений инвестора с местным политическим окружением.

Международные корпорации могут организовать давление на правительство принимающей страны и вовлечь ее в конфронтацию. Они могут также подкупить местных политиков и финансировать заговоры против правительства. Именно так поступила компания ITT по отношению к правительству Сальвадоре Альенде в Чили в 1972-1973 годах.[8]

В целом у принимающих стран немного причин ограничивать поток прямых инвестиций по сравнению со страной базирования (статистические выгоды перекрывают политические опасности).

1.3. Источники эффективной деятельности ТНК

Анализ деятельности ТНК и теорий прямых иностранных инвестиций позволяет выделить следующие основные источники эффективной деятельности ТНК (по сравнению с чисто национальными компаниями):

¨ использование преимуществ владения природными ресурсами (или доступа к ним), капиталом и знаниями, особенно результатами НИОКР, перед фирмами, осуществляющими свою предпринимательскую деятельность в одной стране и удовлетворяющими свои потребности в заграничных ресурсах только путем экспортно-импортных сделок;

¨ возможность оптимального расположения своих предприятий в разных странах с учетом размеров их внутреннего рынка, темпов экономического роста, цены и квалификации рабочей силы, цен и доступности остальных экономических ресурсов, развитости инфраструктуры, а также политико-правовых факторов, среди которых важнейшим является политическая стабильность;

¨ возможность аккумулирования капитала в рамках всей системы ТНК, включая заемные средства в странах расположения зарубежных филиалов, и приложение его в наиболее выгодных для компании обстоятельствах и местах;

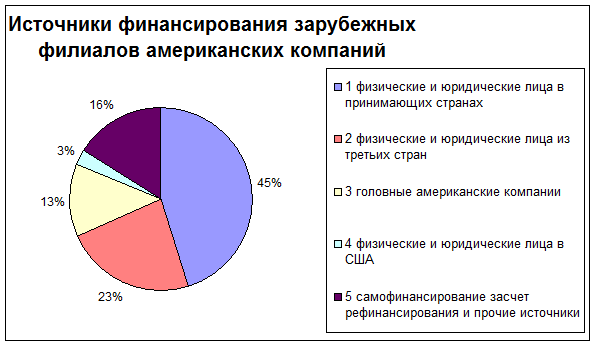

¨ использование в своих целях финансовых ресурсов всего мира. Так, по данным Министерства торговли США, общие активы зарубежных филиалов американских корпораций в середине 90-х гг. оценивались почти в 2 трлн. долларов.  Диаграмма 3

Диаграмма 3

Источниками их финансирования выступают не только и не столько головные американские компании, сколько физические и юридические лица из принимающих третьих стран (см. диаграмма 3). Для этого зарубежные филиалы ТНК широко используют займы коммерческих и финансовых институтов принимающего государства и третьих стран, а не только стран базирования материнской компании;

¨ постоянная информированность о конъюнктуре товарных и, валютных и финансовых рынков в разных странах, что позволяет оперативно переводить потоки капиталов в те государства, где складываются условия для получения максимальной прибыли, и одновременно распределять финансовые ресурсы с минимальными рисками (включая риски от колебания курсов национальных валют);

¨ рациональная организационная структура, которая находится под пристальным вниманием руководства ТНК, постоянно совершенствуется;

¨ опыт международного менеджмента, включая оптимальную организацию производства и сбыта, поддержание высокой репутации фирмы. Источники эффективной деятельности этого типа динамичны: они обычно увеличиваются по мере роста активов компании и диверсификации ее деятельности. При этом необходимыми условиями реализации этих источников выступают надежная и недорогая связь головной компании с зарубежными филиалами, широкая сеть деловых контактов зарубежного филиала с местными фирмами принимающей страны, умелое использование им возможностей, предоставляемых законодательством этой страны.[9]

2. Финансовые и валютно-кредитные аспекты функционирования ТНК

Наибольшее влияние ТНК оказывают на мировой кредитный рынок и рынок акций. Они не только активно используют евродоллары как заемщики, но и наращивают их резервы, будучи самыми заметными владельцами депозитов в евродолларах. Что касается мирового рынка акций, то, в сущности, большинство ведущих на фондовых биржах компаний, - это ТНК. Продавая на зарубежных фондовых рынках свои акции, выпуская свои еврооблигации на еврорынках и прибегая к еврокредитам, ТНК за счет этих финансовых источников могут финансировать значительную часть своих капиталовложений.

Транснациональные корпорации превратились в наиболее активных участников мирового финансового рынка, действуя на всех его сегментах. Так, будучи главными экспортерами и импортерами товаров и услуг в мире, ТНК стали крупными клиентами на мировом валютном рынке и рынке деривативов. Хотя коммерческие банки и проводят на этих рынках операции в своих интересах, основная масса валютных операций осуществляется ими по поручению своих клиентов, прежде всего ТНК.

С развитием мирового хозяйства на мировом валютном рынке появились новые «действующие лица». Валютный рынок расширился за счет международной торговли, более активного участия банков в межбанковском рынке, возросшего объема хеджирования промышленными компаниями торговых и прочих сделок, увеличения числа участников валютного рынка, а главным образом расширения деятельности ТНК за счет торговли валютой для получения дополнительных прибылей. Для деятельности ТНК и интеграционных группировок потребовались изменения в валютном режиме. Возник еврорынок валют – совокупность операций с валютами, которые выступают на свободном мировом валютном рынке вне страны происхождения. ТНК и другие международные компании владеют крупными суммами в свободно конвертируемой валюте, могут обменять их в любое время на любую другую валюту. Вложить деньги в банк любой страны. Масса этих денег огромна, ТНК стараются вкладывать их в наиболее стабильные валюты и при малейших изменениях курсов эти деньги превращаются в «горячие».

ТНК имеют накопления во всех валютах, это сводит их риск до минимума. Выбор способов защиты накоплений является частью внутрифирменного планирования их деятельности. Производится комплексный анализ перспектив валютных курсов, процентных ставок и инфляции в различных странах. Эти данные используются для расчета цен в той или иной валюте. Обычно внутрифирменный финансовый план включает перспективное финансовое планирование (на пять лет) и ежегодные рекомендации всем предприятиям, входящим в ТНК: об использовании при расчетах тех или иных валют, о выборе способов расчета (использование чеков, наличных), о хеджировании на валютном рынке и по другим вопросам. Чаще всего используется метод «спот» при обмене одной валюты на другую в течение трех дней и «форвард», который отражает тенденцию развития курса «спот» через 30 дней.[10]

Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование». В узком смысле хеджирование означает, что хеджеры осуществляют страхование валютного риска путем создания встречных требований и обязательств в иностранной валюте. Традиционным и наиболее распространенным видом хеджирования являются срочные (форвардные) сделки с иностранной валютой.

На рынке валютных фьючерсов хеджер – покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке «спот» (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении фьючерсной сделки. Таким образом, убытки по наличной сделке компенсируются прибылью на фьючерсном валютном рынке при повышении курса иностранно валюты и наоборот. Валютный курс на рынке «спот» сближается с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта. Следовательно, главная цель валютных фьючерсов – компенсация валютного риска, а не получение иностранной валюты.

Евродоллар, швейцарский франк и западногерманская марка – это европейские валюты, но на счетах банков, которые находятся не США, Швейцарии, Германии, не на родине этих валют. Эти деньги быстро перемещаются из одной страны в другую еще и в зависимости от величины процентной ставки и соотношения курсов. Источники этих денег - платежи по экспортным и импортным поставкам международных предприятий – чаще всего филиалов и субподрядчиков ТНК.

Постоянное движение курсов этих валют приводит к тому, что в процессе их изменения могут создаться условия, при которых «пойдет ко дну» любой предприниматель. Заключив вечером договор о поставке товара за определенную плату, уже на следующее утро он убеждается, что в связи с изменениями курса валюты он не получит и половины от ожидаемой суммы.

В 80-е годы для ослабления валютных рисков были созданы несколько механизмов. Например, «своп» - обмен некоторой суммы денежного капитала вместе с процентами в одной валюте на соответствующую сумму с процентами в другой валюте. Своп включает в себя четыре момента:

1) взаимный обмен финансовыми средствами по согласованному валютному курсу;

2) обмен процентными выплатами, накопленными за полгода или год на основе согласования суммы капитала и процентной ставки;

3) обратный обмен первоначальных сумм по истечении определенного срока по первоначальному валютному курсу;

4) отсутствие связи с определенной статьей актива или пассива (общий объем обязательств предприятий не меняется).

Не следует также забывать, что хотя курсы валют регулируются на правительственном и межправительственном уровнях, в наибольшей степени от валютных рисков защищены предприятия ТНК.

Одно из главных направлений деятельности ТНК - вывоз капитала. Формами вывоза капитала являются прямые и портфельные инвестиции, а также займы и кредиты. Наиболее значимыми являются прямые инвестиции. Их глобальный объем возрос за период с 1982 по 1994 гг. в четыре раза; за этот же период доля глобальных прямых инвестиций удвоилась, достигнув 9% в общемировом ВВП. В 1996 г. объем прямых иностранных инвестиций в мире оценивался в 3,2 трлн. долларов. На протяжении прошедшего десятилетия (1986-1995 гг.) по темпам роста он обгонял валовые вложения в основной капитал более, чем вдвое, что свидетельствует об увеличивающейся интернационализации национальных систем производства.

В 1996 году глобальный объем вывоза прямых иностранных инвестиций достиг уровня в 350 млрд. долларов и увеличился по сравнению с 1995 годом на 10%. В 1996 году приток прямых иностранных инвестиций достиг рекордных размеров в 54 странах, а их вывоз - в 20 странах. В 1995-1996 гг. доля развивающихся стран в глобальном объеме поступающих инвестиций равнялась 34%.

Транснациональные корпорации мобилизуют капитал, используя различные источники внутри страны и за границей: коммерческие банки, местные и международные рынки акций, государственные организации и свои собственные корпоративные системы в форме внутренней прибыли на цели реинвестирования. С учетом всех этих источников финансирования инвестиции в иностранные филиалы – инвестиционный компонент международного производства – оценивались в 1996 году в 1,4 трлн. долларов. Из этой суммы лишь 350 млрд. долларов, т.е. ее четверть, финансировалась за счет прямых иностранных инвестиций. Из этого следует, что удельный вес международного производства также значительно выше: в общемировом объеме валовых вложений в основной капитал на иностранные филиалы приходилась примерно одна пятая часть. (Этот показатель не позволяет отразить дополнительные инвестиции, контролируемые ТНК через различные неакционерные каналы, например, по линии союзов корпораций).

Причиной зарубежного инвестирования часто становится интерес к природным ресурсам различных стран с целью обеспечить гарантированное снабжение своих предприятий сырьем. Так, на базе зарубежных инвестиций США получают все импортируемые страной фосфаты, медь, олово, 75% марганцевой и железной руды; Япония – 40% бокситов, 50% никеля, 60% медной руды. При этом поставки с зарубежных предприятий ТНК осуществляются по трансфертным ценам, уровень которых ниже мировых.

При освоении зарубежных источников сырья на основе прямых инвестиций учитываются различия в экологических нормах и стандартах между странами. Развитые государства стремятся перемещать в развивающиеся такие производственные мощности, которые в значительной степени ведут к загрязнению окружающей среды. Эта тенденция наиболее отчетливо стала проявляться в последние два десятилетия.

Капиталовложения в иностранную экономику – активное средство стимулирования спроса на отечественную продукцию. Это достигается за счет того, что, во- первых, за рубежом создаются новые рынки; во-вторых, часть экспорта ТНК постоянно идет в адрес их зарубежных филиалов, и эта гарантированная доля составляет свыше 1/3 экспорта Канады, Германии, Франции, Швеции, до 1/2 экспорта США.

Наконец, инвестиции, будучи размещенными внутри хозяйственной территории иностранных государств, позволяют фирме обойти тарифные и нетарифные барьеры.[11]

Транснациональные корпорации осуществляют свои капиталовложения преимущественно в долгосрочных целях. Хотя они нередко быстро перебрасывают огромные финансовые ресурсы из одного региона земного шара в другой, что может дестабилизировать финансовые рынки в отдельных регионах, нельзя забывать, что ТНК – это прямые инвестиции, вкладываемые в многолетние проекты. Поэтому деятельность ТНК может быть оценена как преимущественно способствующая стабилизации мировых рынков капитала. Ведь это крупные компании, которым нужна стабильная хозяйственная среда, в том числе финансовая.

3. Проблемы развития ФПГ в странах СНГ

Первые попытки организационной взаимоувязки крупных хозяйственно-технологических комплексов были приняты в СССР при организации совнархозов, когда многие министерства упразднялись и вводилась комплексная организация управления взаимосвязанными производствами на территориальной основе.

Развитие процесса по устранению межведомственной разобщенности и организации народнохозяйственных технологических комплексов выразилось образовании научно-производственных объединений (НПО), торгово-производственных объединений (ТПО), агропромышленных комплексов (АПК), территориально-производственных комплексов (ТПК) и, наконец, государственно-производственных объединений (ГПО). Все эти образования были главным образом и прежде всего нацелены на решение внутриэкономических задач без широких планов внешнеэкономической ориентации. В начале 90-х гг. сложилось понимание того, что наиболее эффективным путем создания и развития российских транснациональных компаний является институт финансово-промышленных групп (ФПГ). ФПГ представляет собой совокупность юридических лиц, действующих как основное и дочерние общества, полностью или частично объединивших свои активы. В состав ФПГ могут входить коммерческие и некоммерческие организации, в том числе и иностранные, за исключением общественных и религиозных организаций. Среди участников ФПГ обязательно наличие организаций, действующих в сфере производства, а также банков.

Общеэкономическая причина появления ФПГ – необходимость новых организационно-хозяйственных форм высокоинтегрированных межотраслевых корпораций в российской экономике. Другая группа причин связана с выходом России на международный рынок. Российские предприятия сталкиваются с возросшей конкуренцией на всех направлениях внутреннего и внешнего рынка. Реальная открытость российского рынка и не всегда адекватная открытость многих зарубежных рынков ставит задачу создания мощных хозяйственных структур, которые могли бы не только охватить внутренний национальный рынок, но и успешно конкурировать с международными корпорациями на внешнем рынке. Требования международной конкуренции диктуют необходимость коренной реорганизации предприятий. Их технологического перевооружения. Для этого в первую очередь необходима концентрация инвестиционных ресурсов.

Важным стимулом для роста числа российских ФПГ стало Положение о финансово-промышленных группах и порядке их создания, утвержденное Указом Президента РФ 5 декабря 1993 г. Расширение экономической деятельности этих групп за границы России фактически превращает их в средние и крупные по мировым стандартам ТНК.

Формирование и развитие российских международных корпораций может, таким образом, осуществляться двумя путями:

1. образование мощных национальных корпораций – ФПГ с последующей их экспансией на мировой рынок;

2. на базе имеющейся системы разделения труда и соответствующей ей кооперации производства между странами СНГ создание транснациональных ФПГ с участием финансово-экономических ресурсов партнеров из стран Содружества.

На начальном этапе создания и функционирования ФПГ определенное предпочтение отдается второму подходу.

9-09-2015, 02:08