Весьма неравномерно развивается международная торговля текстилем и одеждой. На этом рынке развивается тенденция сближения позиций промышленно развитых стран и развивающихся стран (удельный вес промышленно развитых стран – 49,3%, развивающихся стран – 48,3%). Особенностью рынка текстиля является его регионализация: 69,2% его экспорта из промышленно развитых стран было направлено в другие промышленно развитые страны и также 68,8% экспорта развивающихся стран приходилось на другие развивающиеся страны. На мировом рынке одежды ведущие позиции занимают развивающиеся страны, осуществляющие 60 % мирового экспорта, на промышленно развитые страны приходится 35,4%, на страны с переходной экономикой – 4,6%. В мировом импорте одежды преобладают промышленно развитые страны – 79%, на развивающиеся страны приходится 16,8%, на страны с переходной экономикой – 4,2%. Причем товаропотоки на мировом рынке одежды формируются т.о., что в промышленно развитые страны поступает 80,2% одежды, экспортируемой из промышленно развитых стран, и 78% - вывозимой из развивающихся стран[8] .

Таким образом, мировой рынок товаров на современном этапе значительно диверсифицирован, а товарный ассортимент внешнеторгового оборота чрезвычайно широк, что связано с углублением МРТ и огромным разнообразием потребностей в товарах производственного и потребительского назначения.

На основании вышеизложенного можно выделить тенденции, характерные для развития международной торговли товарами и международной торговли услугами на современном этапе. Новые тенденции связаны, прежде всего, с НТП, изменением объекта торговли, субъектов товарного обращения и его организационно-экономических форм. Среди них:

- быстрое обновление товарной номенклатуры международной торговли, которое отражается в появлении на мировых рынках большого числа принципиально новых товаров, преимущественно продукции новых отраслей, сферы высоких технологий;

- рост обмена узлами, деталями, компонентами;

- относительное падение значения торговли сырьем и топливом;

- приоритетное присутствие ТНК, для которых внутрифирменная передача оборудования, комплектующих, а также информации, технологии, финансов выступает в форме международной продажи товаров и услуг;

- отказ от личного контакта продавца и покупателя в сфере услуг за счет появления новых форм и средств спутниковой связи и видеотехники;

- увеличение степени мобильности производителей и потребителей услуг за счет снижения доли транспортных издержек[9] .

Одной из важнейших характеристик, отличающих мировой рынок от национального, является функционирование на нем своеобразной системы цен. Особенности процесса ценообразования на мировом рынке связаны с тем, что участники международной торговли сталкиваются на рынке с большим количеством конкурентов, чем на внутреннем, поэтому они должны постоянно работать в режиме сравнения своих издержек производства не только с внутренними рыночными ценами, но и мировыми. При этом мировые цены базируются на национальных и выступают как их модификация.

Мировой рынок характеризуется множественностью цен, что объясняется действием различных коммерческих и торгово-политических факторов.

Множественность цен – наличие ряда цен на один и тот же товар или товары одинакового качества в одной и той же сфере обращения на одинаковой транспортной базе (например, цены по клиринговым соглашениям, цены по программам государственной помощи…). Т.о., мировые цены являются одним из подвидов из этого множества.

Мировые цены – это цены, по которым проводятся крупные экспортно-импортные операции, достаточно полно характеризующие состояние международной торговли конкретным товаром.

Мировые цены отличаются от внутренних по следующим признакам:

- регулярность, т.е. внутренние цены сделок носят случайный, эпизодический характер, что не характерно для мировых цен;

- раздельность коммерческого характера, т.е. исключаются товарообменные операции, поставки товаров в рамках государственной помощи и т.п., так как эти сделки предусматривают особые взаимоотношения между партнерами. Цены в этих условиях могут существенно отклоняться в ту или иную сторону от уровня цен раздельных сделок;

- открытость торгово-политического режима, т.е. в качестве мировых цен не могут служить цены в рамках замкнутых экономических группировок, т.к. эти цены за счет субсидирования национальных производителей со стороны государства могут быть выше цен других крупных поставщиков данной продукции на мировой рынок;

- свободная конвертируемость валюты платежа.

В международной торговле применяется два вида цен:

- расчетные цены – индивидуально определяются фирмами-экспортерами на конкретные виды промышленных товаров;

- публикуемые цены – это цены, сообщаемые в специальных и фирменных источниках информации.

К ним относятся:

- справочные цены – это цены товаров во внутренней оптовой и внешней торговле промышленно развитых стран. Наиболее широко применяются в международной торговле и представляют собой так называемые базисные цены, т.е. цены товара определенного количества и качества в том или ином заранее установленном географическом пункте. Базисные цены устанавливаются в соответствии с базисными условиями поставок, определяющими, включаются ли расходы по доставке в цену товара или нет. Базисные условия поставок изложены в «Международных правилах толкования торговых терминов» (Инкотермс-2000), разработанных Международной торговой палатой;

- биржевые котировки – отражают реальные цены сделок на бирже;

- цены аукционов;

- цены торгов;

- цены фактических сделок;

- цены предложения крупных фирм[10] .

Учитывая, что в современном мировом хозяйстве ТНК являются основными субъектами и контролируют 2/3 международной торговли, внутрифирменная торговля ТНК осуществляется по особой категории мировых цен – трансфертным ценам, которые обычно на 30% ниже мировых. Трансфертные цены являются коммерческой тайной, имеют в большей степени, искусственный характер и образуются не под действием спроса и предложения, а исходя из внутрифирменной политики.

Мировые цены меняются под воздействием рыночной конъюнктуры. В то же время изменение стоимостных пропорций товарообмена оказывает значительное влияние на развитие международной торговли, ее товарную структуру и результаты. Характерной чертой структуры мировых цен является разнонаправленное движение цен на промышленные товары, с одной стороны, и на сырье, топливо и продовольственные товары, – с другой. В то же время способы определения мировых цен на различную продукцию также различны:

Цены сырьевых товаров определяются как экспортные цены основных поставщиков конкретного товара и импортные цены в важнейших центрах импорта этого товара (например, на пшеницу мировыми являются экспортные цены Канады, нефть – цены стран членов ОПЕК, на пушнину – цены Лондонского и Санкт-Петербургского аукционов и т.д.).

Цены продукции обрабатывающей промышленности определяются как экспортные цены крупных компаний-производителей и экспортеров этой продукции.

В целом и те и другие цены в мировом хозяйстве имеют тенденцию к росту, но это происходит не постоянно и на разные группы товаров цены растут по-разному. Резкие колебания цен характерны для рынка продовольствия. А на рынках сырья и готовой продукции не было серьезных скачков цен с 70-х годов.

С 1990 г. стала заметны тенденция снижения цен на минеральное сырье, включая нефть, руды, алюминий, черные металлы, золото. На продовольственные товары колебания цен различны: на продовольствие, производимое промышленно развитыми странами – пшеницу, кукурузу, шерсть, - цены выросли в 1,5 раза, а на продовольствие, производимое в развивающиеся страны (кроме кофе), цены падали. В период 1990-2006 гг. только цены на пшеницу имели тенденцию к значительному росту (на 52,8%). Причина этого – снижение мировых запасов зерна, объясняющееся сокращением посевов (в Западной Европе), уменьшением субсидий и неблагоприятными погодными условиями (в США), снижением урожаев (в Центральной и Восточной Европе), а также увеличением потребления зерна в странах Восточной Азии.

Цены на промышленные товары имеют незначительные колебания в обе стороны и нередко растут даже в периоды циклических спадов производства. Вместе с тем ослабление инфляции в промышленно развитых странах в 90-е годы привело к некоторому снижению цен на промышленные товары.

Выявление тенденций динамики мировых цен сырьевых товаров производится Статистическим бюро ООН, которое рассчитывает индексы мировых цен сырьевых товаров. Эти индексы по широте информации, по регулярности и оперативности отличаются от индексов мировых цен продукции обрабатывающей промышленности. Так, они публикуют индексы мировых цен продукции обрабатывающей промышленности по трем основным группам промышленных товаров – машины и оборудование, химические товары и прочая продукция обрабатывающей промышленности. Индексы же мировых цен сырьевых товаров более дифференцированы (энергетические ресурсы, в т.ч. нефть, уголь; минеральное сырье, в т.ч. железная руда, алюминий; сельскохозяйственные продовольственные и непродовольственные продукты, в т.ч. пшеница, кофе, шерсть и т.д.)[11] .

2. Особенности изменений географической и товарной структуры мировой торговли на примере стран СНГ

2.1 Эволюция структур международной торговли в странах СНГ

Пережившее период дезинтеграции сообщество бывших советских республик стремится к объединению, о чем свидетельствует целый ряд интеграционных инициатив на постсоветском пространстве: Содружество независимых государств (СНГ) (1991 г.), ГУАМ (1997 г.), Евразийское экономическое сообщество (ЕврАзЭС) (2000 г.), Центральноазиатское сотрудничество (ЦАС) (2002 г.), Единое экономическое пространство (ЕЭП) (2003 г.). Однако из всех перечисленных проектов только СНГ нотифицировано в качестве зоны свободной торговли (1994 г.) в списке региональных торговых соглашений (РТС), который ведется в рамках Генерального соглашения по тарифам и торговле/Всемирной торговой организации (ГАТТ/ВТО). В него включены также двусторонние соглашения бывших советских республик.

Благодаря многосторонним и двусторонним соглашениям, удалось ликвидировать некоторые барьеры между торговыми партнерами, однако пока еще сохраняются значительные препятствия и разногласия в интеграционных проектах, что, как указывается в документе Европейской экономической комиссии ООН (ЕЭК ООН) «Развитие партнерских связей в торговле в регионе СНГ», «породило определенный скептицизм относительно искренности стремления их участников к региональной интеграции, и дебаты по вопросу о ее возможных формах и направлениях продолжаются и по сей день».

К концу 2008 года в мире число нотифицированных РТС достигло 367. Стремительный рост региональной интеграции в мировой экономике начался в 90-е годы. Если в период с 1948 по 1995 годы было зарегистрировано 124 соглашения, то за последние 10 лет – 243. Экономическая интеграция обладает известным потенциалом в увеличении эффективности экономики и благосостояния стран, объединяющихся в региональные блоки, однако далеко не всем удается реализовать его в полной мере: всего 214 РТС признаны реально действующими.

Региональная интеграция развивается под влиянием политических и экономических факторов. Цель данной статьи заключается в том, чтобы исследовать экономические особенности региональной торговли СНГ, выявить изменения в географической и товарной структуре внешней торговли товарами государств-участников, а также тенденции в торговой интеграции СНГ.

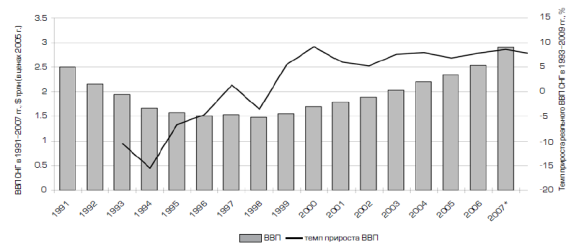

Несмотря на сложность и неоднозначность отношений между бывшими советскими республиками, в мировом сообществе СНГ признано как объединение государств, занимающее определенное место в мировой экономике, наряду с такими региональными блоками, как Европейский союз (ЕС), Северо-Американское соглашение о свободной торговле (НАФТА), Общий рынок стран Южного конуса (МЕРКОСУР), Ассоциация стран Юго-Восточной Азии (АСЕАН) и др. На территории СНГ преодолен глубокий трансформационный кризис 90-х годов. С 1999 года наблюдается устойчивый положительный прирост валового внутреннего продукта (ВВП) (см. рисунок 1). В настоящее время, ВВП СНГ, исчисленный по паритету покупательной способности (ППС) и в сопоставимых ценах, превысил уровень докризисного 1991 года, а по текущему курсу и в текущих ценах – превышает ВВП бывшего СССР, который составлял $ 928.4 млрд в 1980 году и $ 776.9 млрд. в 1990 году.

Рисунок 1 – Темпы прироста ВВП в странах СНГ

Улучшились также и социально-экономические показатели: снизился уровень безработицы, доход на душу населения увеличился практически во всех государствах СНГ. В 2008 году средний по Содружеству доход на душу населения, исчисленный по ППС в ценах 2005 года, составил $ 9122 и превысил показатель 1991 года – $ 8871.

Однако после глубокого экономического кризиса, имевшего системный характер, пока не всем республикам удалось достигнуть показателей, сопоставимых с уровнем дохода в бывшем СССР, который на душу населения составлял $ 3498 в 1980 году и $ 2685 в 1990 году (по текущему курсу и в текущих ценах). В настоящее время отрицательное влияние на экономику Содружества может оказать мировой финансовый кризис: по прогнозам ООН темп прироста ВВП СНГ может сократиться с 8.5% в 2007 году до 4.9% в 2009 году. Особенно сильное сокращение ожидается в крупных экономиках Содружества в связи с падением мировых цен на их основные экспортные товары (минеральное сырье и металлы): в Казахстане с 8.9 до 4%, в России – с 8.1 до 4.8% в Украине – с 7.6 до 2.1%[12] .

В социально-экономическом положении государств-участников СНГ имеются различия. По классификации Всемирного банка большинство из них – это страны, в которых валовой национальный доход (ВНД) на душу населения ниже среднего уровня (Армения, Азербайджан, Беларусь, Грузия, Молдова, Туркменистан, Украина). Три страны: Кыргызстан, Таджикистан, Узбекистан, – остаются в группе стран с низким уровнем дохода. Более благоприятное социально-экономическое положение имеют Россия и Казахстан: за последние два-три года они значительно улучшили свои позиции в мировой экономике и перешли в группу стран с доходом выше среднего уровня.

Наиболее заметной особенностью экономики СНГ является наличие крупного участника, который значительно превосходит по своему экономическому масштабу партнеров по блоку: на долю России приходится 77-78% ВВП регионального блока. Это объясняет ее существенное влияние на экономику СНГ, в том числе на внешнюю торговлю.

Сокращение внешней торговли бывших советских республик, имевшее место в начале 90-х годов, сменилось устойчивым ростом их экспорта и импорта. В результате положительной динамики, доля СНГ в мировом экспорте товаров возросла с 1.5 в 1993 году до 3.6% в 2006 году, а в импорте – с 1.2 до 2.3% соответственно. Для сравнения следует отметить, что в 1983 году доля СССР составляла 5% мирового экспорта и 4.3% мирового импорта товаров. Ожидалось, что к 2009 году внешнеторговый оборот СНГ, включающий экспорт и импорт товаров, составит $ 1.4 трлн., а его доля в мировом товарообороте увеличится до 4.2%. Однако мировой кризис заставляет пересматривать прогнозы: в 2009 году экспорт СНГ может сократиться на 4.2% на фоне снижения мирового экспорта на 4.4 %[13] .

СНГ – это региональный блок, который характеризуется высокой степенью неоднородности и асимметриями в торговле, что обусловлено присутствием участника, имеющего крупномасштабную экономику, превышающую размеры экономики партнеров по блоку. Как правило, крупный размер экономики сопровождается сравнительно меньшим участием страны в региональной торговле. Во внешнеторговом обороте России торговля со странами СНГ составляет 14-15%, в то время как в ряде стран, например, Белоруссии, Грузии, Молдове, Кыргызстане – около 40%.

Аналогичная ситуация характерна и для других РТС, включающих в свой состав крупную экономику, например, для НАФТА: во внешнеторговом обороте США региональная торговля составляет около 30%, а Канады и Мексики – более 70%.

В тех региональных блоках, где отсутствует ярко выраженный лидер, например в ЕС, взаимная торговля имеет более равномерный характер.

Для измерения однородности торгового блока используется сравнение двух показателей: агрегированной доли взаимной региональной торговли в совокупном внешнеторговом обороте блока, с одной стороны, и средней доли, рассчитанной как среднее арифметическое значение долей государств-участников, – с другой. Превышение второго показателя над первым указывает на неоднородность торгового блока, связанную с присутствием крупного участника. В 2007 году средняя доля региональной торговли СНГ во внешнеторговом обороте СНГ составила 36%, в то время как агрегированная – 24%.

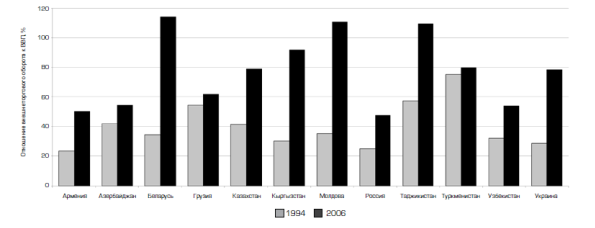

Содружество идет по пути интеграции в глобальную экономику. В результате либерализации экономических отношений заметно возросла открытость экономики государств-участников. Наиболее распространенным индикатором открытости экономики и ее интеграции в международную торговлю и мировую экономику является отношение внешнеторгового оборота страны (региона) к ВВП, характеризующее торговую интеграцию в глобальную экономику. Все страны СНГ имеют значительное увеличение этого показателя. В настоящее время для Содружества в целом он составляет 50%, что соответствует среднему мировому уровню и опережает некоторые региональные блоки.

Рисунок 2 – Отношение внешнеторгового оборота к ВВП, %

В период экономического подъема быстрый рост внешней торговли государств-участников СНГ сопровождался увеличением их взаимной торговли. Товарооборот между партнерами возрос с $ 60 млрд. в 1995 году до 192 – в 2008 году. Однако на фоне подъема абсолютных показателей происходило устойчивое снижение относительного показателя региональной торговли – ее доли в совокупном внешнеторговом обороте СНГ. В 1990 году на товарный обмен между советскими республиками приходилось 77% всей торговли, к 1994 году его доля сократилась до 34%, а к 2007 году – до 24%. Это объясняется изменениями в географической структуре внешней торговли государств-участников СНГ. Расширяя свое участие в международной торговле, многие из них формируют торговые отношения за пределами Содружества[14] .

2.2 Диверсификация товарной и географической структур стран СНГ

Для большинства партнеров сохраняет свою значимость региональный импорт, в то время как в экспорте возрастает роль партнеров из дальнего зарубежья. Для многих государств-участников СНГ главным торговым партнером становится ЕС, имеющий большую долю в экспорте Армении (45%), Азербайджана (57%), Беларуси (46%), Казахстана (45%), Молдовы (51%), России (59%), Украины (32%) (WTO, 2008b).

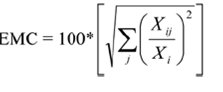

В результате расширения круга экспортных рынков происходит диверсификация географической структуры экспорта государств-участников СНГ. На это указывает изменение индекса концентрации экспортного рынка. Он рассчитывается следующим образом:

где EMCij – индекс концентрации экспортного рынка;

Xij – экспорт страны i в страну j;

Xi – совокупный экспорт страны i.

Индекс может принимать значения от 0 до 100, – максимума, характеризующего наличие одного единственного торгового партнера. Показатель подвержен влиянию циклических колебаний и изменению относительных цен на мировых рынках, поэтому для анализа динамики показателя, как правило,

9-09-2015, 02:13