Бурный рост цен на нефть в 1973–1974 гг. привел к увеличению доли минерального топлива и снижению доли продукции обрабатывающей промышленности. После снижения цен на нефть в середине 80-х гг. и увеличения торговли продукцией обрабатывающей промышленности, ее доля вновь стала расти (прил. 6).

Рост внутриотраслевой специализации способствовал повышению роли машин и оборудования в мировой торговле. За 1980–2001 гг. экспорт этой продукции из промышленно развитых стран возрос в 4 раза. Расширяется экспорт продукции приборостроения, станков с программным управлением, новейшего оборудования для различных отраслей промышленности.

Относительно уменьшился спрос на продовольствие на мировом рынке, т.к. НТП в сельском хозяйстве развитых стран привел к расширению производства сельскохозяйственной продукции и повышению их самообеспеченности продовольствием.

НТР способствует более экономному расходованию энергетических ресурсов. Наиболее важное место среди них занимает нефть. Промышленно развитые страны (кроме США) собственной нефти не имеют, поэтому они импортируют ее из нефтедобывающих стран, увеличивших свои поставки за 1950–1975 гг. в 12 раз.

Об определенных сдвигах в положении развивающихся стран свидетельствуют изменения товарной структуры их экспорта (прил. 7).

Решая проблемы индустриализации, развивающиеся страны стремятся к увеличению в своем импорте машин и оборудования, необходимых для создания новых промышленных предприятий, к улучшению условий их поставок из промышленно развитых стран.

Доля машин и оборудования в импорте развивающихся стран в 2001 г. составила 42,9%. Возрос импорт химической продукции (10%). На остальную продукцию обрабатывающей промышленности приходится 25,3%. Сократился импорт сырья (4,3% импорта), минерального топлива (9,9%) и продовольствия (6,6%). Только в Африке на долю продовольствия приходится 14,1% импорта, что говорит о нерешенности продовольственной проблемы.

Рост международного разделения труда между промышленно развитыми странами в 60–70-х гг. привел к увеличению в их внешней торговле доли взаимной торговли при уменьшении доли развивающихся стран, что означало изменения в географических направлениях торговли (прил. 8).

До начала 90-х гг. наблюдался быстрый рост взаимной торговли стран Западной Европы в результате специализации и кооперирования между странами. С середины 90-х гг. доля взаимной торговли немного сократилась.

В экспорте Японии заметную роль играют промышленно развитые страны, основным рынком сбыта японских товаров остаются США. Их высокая конкурентоспособность позволяет проникать и на западноевропейские рынки. Также высока доля торговли Японии с развивающимися странами.

В экспорте США в 90-е гг. снизилась доля промышленно развитых и западноевропейских стран, расширился экспорт американских товаров в Японию, развивающиеся страны Латинской Америки, Азии и Африки.

Сейчас большая часть внешнеторгового оборота развивающихся стран приходится на промышленно развитые государства. Усилилось их взаимное сотрудничество (с 20,9% в 1965 г. до 38,7% в 2002 г.).

Сократился товарооборот стран Восточной Европы с Россией и другими странами-членами СНГ. Быстрый разрыв экономических связей болезненно отразился на экономике всех стран.

В будущем может возрасти роль развивающихся стран как рынка сбыта промышленной продукции стран Восточной Европы.

3. Россия на мировом рынке: товарная структура и направления торговли

В условиях рыночных реформ и политики интеграции России в мировое хозяйство роль внешнеэкономических связей в экономике страны резко возросла.

В 2003 г. положение России в системе внешнеторговых связей существенно улучшилось. Внешнеторговый оборот приблизился к 200 млрд. долл. Но в целом по его объему она замыкает вторую десятку стран, в то время как по выпуску промышленной продукции занимает 5-е место в мире, а по производству ВВП – 10-е место. Доля страны в мировом экспорте за годы реформ сократилась вдвое, а его структура тала почти такой же, как у развивающихся стран.

Экспортная квота России, составившая в 2001 г. более 36%, превышает экспортные квоты Германии, Великобритании, Франции, Италии. Но если у них высокая экспортная квота – результат высокого уровня развития экономики, то в России резкий рост доли экспорта в ВВП связан с сужением внутреннего рынка и ростом экспорта лишь топлива и сырья.

На экспорт в 2002 г. поставлялось 50% всей добываемой нефти, 40% нефтепродуктов, 33% газа, 75% минеральных удобрений, 85% целлюлозы. Именно за счет возросшей доли экспорта этих отраслей при резком падении производства в других отраслях экономики и увеличилась экспортная квота.

С одной стороны, топливно-сырьевые отрасли дают свыше 1/3 доходов государственного бюджета. С другой стороны, однобокое развитие экспорта (в 2003 г. топливно-энергетические товары составляли 60% всего экспорта, металлы – 18,9%, продукты химической промышленности – 6,2%, древесина целлюлозно-бумажные изделия – 4,3%) поставило российскую экономику в весьма уязвимое положение (прил. 9).

Несмотря на существенное увеличение экспорта России в 1999–2003 гг. в связи с ростом цен на нефть, газ и другие сырьевые товары, сложности, которые испытывает российская внешняя торговля, остаются. Сейчас практически исчерпаны возможности экстенсивного расширения экспорта, доля продукции топливно-сырьевых отраслей, поступающей на внешний рынок, достигла практически предельных величин.

Весьма отрицательно на положении отечественной металлургии сказываются ограничения, введенные в США на поставки металлов из России. В последнее время большие трудности в реализации продукции на мировых рынках испытывает и химическая промышленность, экспортирующая минеральные удобрения.

Из всего этого следует, что дальнейшее расширение российского экспорта требует радикальных шагов по повышению конкурентоспособности продукции обрабатывающей промышленности и стимулирования ее экспорта.

В российском импорте по-прежнему велика доля продовольственных товаров и сырья для их производства (прил. 10). Импорт машин и оборудования составляет более 2/5 всего импорта, но ввоз промышленного оборудования из-за низких инвестиций в промышленность невелик. По сравнению с 1990 г. по стоимости он сократился почти в 3 раза. Сегодня значительную часть импорта составляют легковые автомобили, хотя очевидно, что более важно закупать новейшее оборудование и технологии, которые могли бы способствовать повышению технического уровня производства в России.

Существенное значение для России имеют отношения с бывшими республиками СССР – странами-членами СНГ, интеграция с которыми могла бы способствовать формированию достаточно емкого рынка сбыта для России и других стран Содружества. Несколько шагов в этом направлении уже сделано. К странам-членам ЕЭС (Белоруссия, Казахстан, Киргизия, Таджикистан) не применяются импортные пошлины, с ними согласовываются размеры пошлин для других стран. Но доля этих стран в российском внешнеторговом обороте снижается (в 1994 г. – 23,8%, в 2003 г. – 17,6%).

Основными торговыми партнерами России в настоящее время являются промышленно развитые страны (60%). При этом на страны-члены ЕС приходится почти 37% внешней торговли России. ЕС является основным покупателем нефти, нефтепродуктов и природного газа (более 90%). Из Западной Европы ввозятся машины и оборудование, химические товары, продовольствие.

С июля в странах-членах ЕС за Россией признан статус страны с рыночной экономикой, хотя и не в полной мере.

Роль США во внешней торговле России за годы рыночных реформ возросла за счет ввоза в них черных и цветных металлов (титана, минеральных удобрений). Но отрицательно на торговле с США сказываются меры по ограничению импорта российской стали.

Развивающиеся страны могли бы быть важными рынками для продукции российского машиностроения. Но существует огромная задолженность этих стран нашей стране. Переход на чисто коммерческие начала позволит сделать их действительно взаимовыгодными.

В конце XX века наметились позитивные сдвиги в экономических отношениях с Китаем (товарооборот возрос в 1989 г. по сравнению с 1984 г. в 2,5 раза, а по сравнению с 1980 г. – почти в 8 раз). Китай в перспективе может стать одним из основных торговых партнеров России.

Заключение

О мировом рынке можно было говорить уже в XVI веке, но окончательно он сложился только в XIX веке.

В это время на мировом рынке начинает складываться такое состояние, которое мы наблюдаем сейчас. Хотя и с некоторыми перепадами, связанными с проблемами экономического и политического характера, ведущее положение на мировом рынке и в мировом хозяйстве вообще занимают семь промышленно развитых стран – США, Япония, Канада, ФРГ, Франция, Великобритания и Италия.

Эти страны являются основными поставщиками товаров на мировой рынок. Соотношение сил между ними меняется в зависимости от конкурентоспособности их экономик. Сегодня усиливается роль новых индустриальных стран, стремительно увеличивается объем торговли развивающихся стран.

Основные направления торговли: внутри Западной Европы (между странами ЕС), между Западной Европой и США, между США и Канадой, между Японией и Западной Европой.

Произошли коренные изменения в торговой структуре мирового рынка. Значительно возросла доля машин и оборудования, продуктов химической промышленности. Основную роль играют наукоемкие товары. Снижается доля сырья и продовольствия.

Российская внешняя торговля испытывает большие трудности. В процессе реформ еще больше возросла сырьевая направленность импорта, доходы от которого поступают неравномерно из-за колебаний цен на экспортируемые товары. К тому же исчерпаны экстенсивные ресурсы развития экспорта.

Перед Россией сегодня стоит задача развития экспорта продукции обрабатывающей промышленности, особенно наукоемких товаров, повышение их конкурентоспособности на мировом рынке. Важно добиться такого экономического роста, который бы способствовал развитию самых современных производств. Но это невозможно сделать без государственной поддержки.

В стратегическом плане особую роль для России должны сыграть бывшие республики СССР, входящие в СНГ. Существенно могут быть расширены экономические связи России с развивающимися странами и Китаем.

Литература

1. Авдокушин Е.Ф. Международные экономические отношения: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИВЦ "Маркетинг", 1999. С. 61-62

2. Гладков И.С. Мировая экономика и международные экономические отношения: Учебное пособие / И.С.Гладков. – 3-е изд., перераб. и доп. – М.: Дашков и К°, 2003. С. 147-149, 160-163

3. Ломакин В.К. Мировая экономика: Учебник для вузов. – М.: ЮНИТИ, 2000. С. 24-57

4. Международные экономические отношения: Учебник / Под ред. И.П.Фаминского. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. С. 115-156

5. Мировая экономика: Учебник для вузов / Под ред. А.С.Булатова. – М.: Юристъ, 2002. С. 29-37

6. Спиридонов И.А. Мировая экономика: Учебное пособие для вузов / Московский государственный открытый университет. – М.: ИНФРА, 2000. С. 9-11

7. Цыпин И.С., Веснин В.Р. Мировая экономика: Учебник. – М.: ТК Велби, издательство Проспект, 2005. С. 89-109

Приложение 1

График. Динамика мировой торговли и производства, 1981–1999 гг.

Источник: IMF, International Business Statistics. 1995–1999.

Приложение 2

Таблица. Динамика физического объема мировой торговли, % к 1980 г.

| Страны, регионы | 1985 | 1990 | 1995 | 1997 | 1998 | 1999 | 2002 |

| Экспорт | |||||||

Мир в целом Промышленно развитые США ЕС ФРГ Франция Великобритания Япония Развивающиеся Африка Латинская Америка Средний Восток Другие страны Азии |

111 118 85 121 128 112 120 142 102 82 103 54 112 |

154 153 131 154 155 143 151 162 154 114 154 84 287 |

208 194 194 200 180 184 189 173 268 119 220 111 492 |

264 228 212 237 220 210 220 191 296 146 234 138 536 |

281 237 217 240 236 225 223 186 329 173 251 168 589 |

289 242 227 240 246 237 231 191 351 159 253 150 672 |

319 278 224 300 295 346 258 209 430 215 365 146 1001 |

| Импорт | |||||||

Мир в целом Промышленно развитые США ЕС ФРГ Франция Великобритания Япония Развивающиеся |

113 117 145 110 110 105 126 110 102 |

162 160 182 158 156 140 181 175 161 |

219 194 255 188 179 172 203 238 292 |

254 235 302 224 195 189 246 254 304 |

265 251 337 242 228 204 261 242 306 |

273 265 375 248 239 213 284 263 303 |

329 306 426 291 268 366 335 294 385 |

Источник: Monthly Bulletin of Statistics. 1993, July; 2000, October; 2004, February.

Приложение 3

Таблица. Экспортная квота, %

| Страны | 1980 г. | 1991 г. | 2001 г. | 2002 г. |

Промышленно развитые США Канада Бельгия и Люксембург Великобритания Германия Испания Италия Нидерланды Финляндия Франция Швейцария Швеция Япония Развивающиеся Аргентина Бразилия Египет Индия Индонезия КНР Кения Республика Корея Малайзия Мексика Нигерия Пакистан Саудовская Аравия Сингапур Таиланд Танзания Тунис Филиппины Чили |

10 28 57 27 … 16 22 51 33 22 29 32 14 5 9 31 6 34 6 28 34 58 11 29 12 71 215 … … 40 33 23 |

10 24 67 23 27 17 19 57 23 24 41 29 11 8 9 31 9 28 22 28 27 81 18 40 18 48 172 36 12 39 28 32 |

10 43 90 27 36 30 28 67 40 28 35 45 11 12 13 18 14 43 26 27 43 116 28 39 19 42 181 66 16 48 48 34 |

41 … 26 36 29 27 63 39 27 33 44 12 28 16 19 … … 29 … 40 114 27 … 20 41 182 65 … 45 48 34 |

Источники: Balance of Payments Statistics. Yearbook. Wash., 1996, 2003; На пороге XXI века: Доклад о мировом развитии. Всемирный банк. М., 2000. С. 238-239.

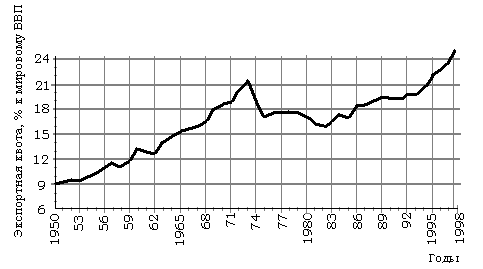

Приложение 4

График. Динамика мировой экспортной квоты за 1950–1998 гг.

Рассчитано по: International Trade 1985–1986. GATT. Geneva, 1988. P.139; World Economic Outlook. IMF. Statistical Appendix, tables 1 and 21.

Приложение 5

Таблица. Удельный вес основных групп стран в мировом экспорте, %

| Страны, регионы | 1938 | 1948 | 1958 | 1970 | 1980 | 1990 | 1995 | 1997 | 1999 | 2002 |

Промышленно развитые США Западная Европа ЕС ФРГ Франция Англия Италия Япония Восточная Европа Бывший СССР Развивающиеся Азия КНР НИС Юго-Восточной Азии Лат. Америка Африка ОПЕК |

64,3 13,0 38,8 31,8 10,1 3,7 11,6 2,4 4,7 … 8,5 25,5 … 0,7 … … … … |

63,7 21,8 30,9 25,0 1,4 3,7 11,5 1,9 0,4 … 5,6 25,9 … 0,2 2,8 … … … |

65,8 16,4 38,6 32,5 8,5 5,0 8,8 2,4 2,7 … 9,3 23,0 … … 1,7 … … … |

71,8 13,7 43,9 37,0 11,0 5,7 6,2 4,2 6,2 … 9,8 17,7 … … 2,1 ... … … |

63,4 10,8 40,5 35,3 11,2 6,1 5,3 4,8 6,5 3,9 3,8 27,9 17,6 0,9 3,8 5,4 4,7 15,3 |

71,6 11,5 46,4 43,1 11,9 6,1 5,4 5,0 8,4 2,0 3,0 23,4 16,9 1,8 5,8 3,8 2,3 5,3 |

68,7 11,8 43,1 40,7 10,2 5,8 4,9 4,8 8,9 1,4 2,3 27,7 19,0 3,0 8,3 3,9 1,5 4,1 |

67,3 12,9 41,5 39,1 9,6 5,4 5,1 4,5 7,9 1,5 2,5 29,0 22,4 3,4 8,3 4,3 1,7 4,3 |

67,5 12,5 41,0 38,7 9,7 5,4 5,1 4,1 7,5 1,8 2,2 28,7 22,6 3,5 7,8 4,3 1,5 4,2 |

63,7 10,9 40,0 37,6 9,7 4,9 4,4 4,0 6,6 2,3 2,5 31,8 24,3 5,1 7,7 5,4 1,7 4,6 |

Источник: Statistical Yearbook. 1973; Monthly Bulletin of Statistics.

Приложение 6

Таблица. Товарная структура мирового экспорта по основным группам товаров, %

| Товарные группы | 1937 г. | 1955 г. | 1960 г. | 1972 г. | 1975 г. | 1982 г. | 1986 г. | 1991 г. | 1995 г. | 1998 г. | 2002 г. |

Продовольствие (включая напитки и табак) Сырье Минеральное топливо Продукция обрабатывающей промышленности Оборудование (включая средства транспорта) Химические товары Прочая продукция обрабатывающей промышленности Черные и цветные металлы и металлопродукты Текстильные изделия |

22,8 31 7,6 38,8 10,6 4,6 23,6 10,6 8,9 |

20,8 18,8 11 49,4 17 5,3 27,1 7 6,7 |

18,2 16,7 10,1 55 21,2 6,2 27,6 9 5,4 |

13,4 9,4 10,1 65,8 30,1 7,4 28,6 7,5 6,5 |

12,2 7,5 19,5 59,7 27,9 7,2 24,6 7,3 4,9 |

8,3 5,8 22,6 59,6 28,1 7,6 23,9 4,9 5,5 |

12 7,5 12,5 69,3 33,7 8,3 26,3 5,1 6 |

8,9 4,7 9,5 74,1 36,5 8,7 28,9 5 6,9 |

8,5 4,3 8,1 75,5 38,1 8,7 28,7 5,2 6,1 |

7,6 4 6,7 78,4 40,7 9,5 28,2 6,7 6,6 |

6,8 3,4 9,1 77,6 40,9 9,9 26,8 6 6,1 |

Источник: Monthly Bulletin of Statistics. 1993, May; 1998, May; 1999, May; 2000, May; 2003, November.

Приложение 7

Таблица. Изменение товарной структуры экспорта развивающихся стран, %

| Товарные группы | 1958 г. | 1970 г. | 1977 г. | 1992 г. | 1996 г. | 1998 г. | 2002 г. | ||||

| всего | в том числе | всего | в том числе | ||||||||

| страны-члены ОПЕК | другие страны | страны-члены ОПЕК | другие страны | ||||||||

Продовольствие Сырье Минеральное топливо Продукция обрабатывающей промышленности Химикаты Машины и транспортное оборудование Другая продукция обрабатывающей промышленности Чугун и сталь Цветные металлы Другие металлические продукты Текстильная пряжа и ткань Одежда |

31,9 24,4 29,0 11,2 0,9 0,6 9,7 … … … … … |

24,3 18,2 33,3 23,4 1,5 2,4 19,5 1,0 6,4 0,4 3,4 2,4 |

15,0 8,9 57,0 19,2 1,5 4,1 13,5 0,7 2,0 0,5 2,2 3,0 |

2,0 1,9 94,7 1,2 0,2 … 0,8 … … … 0,1 … |

29,2 16,9 15,8 38,6 2,9 8,2 27,5 1,4 4,0 1,0 4,7 6,1 |

10,2 6,0 23,1 59,5 4,6 20,8 34,1 2,3 1,7 1,5 5,9 8,3 |

3,5 3,1 78,8 14,2 2,5 1,6 10,1 0,6 0,8 0,3 1,5 1,6 |

11,9 6,7 9,5 70,5 5,1 25,5 39,9 7,2 1,9 1,8 7,0 10,4 |

8,6 5,2 17,7 67,8 5,2 30,5 32,1 2,2 2,3 1,4 5,2 6,7 |

8,4 4,9 13,9 70,6 5,3 32,4 32,9 2,1 2,2 1,5 5,0 7,5 |

7,0 4,0 16,3 72,8 5,6 35,7 31,5 1,7 2,3 1,6 4,3 7,4 |

Источник: Monthly Bulletin

9-09-2015, 02:18