Поскольку мелкие и средние фирмы имеют свои преимущества для развития российской экономики по сравнению с крупными фирмами, им могут предоставляться и определенные льготы. На федеральном уровне компании с иностранным участием в настоящее время пользуются теми же льготами, что и российские предприятия, т.е. имеют национальный режим. Поэтому задача здесь заключается в дальнейшем совершенствовании условий и поддержки мелкого бизнеса в целом. Специфические льготы для иностранного мелкого бизнеса должны являться уделом региональных и местных властей, лучше знающих возможности и области применения такого бизнеса в своих регионах.

20. Основные условия двухсторонних соглашений об инвестициях

A. условия режима иностранных инвестиций в договаривающихся странах;

B. условия допуска в отдельные отрасли и направления деятельности;

C. условия трудовой деятельности иностранных работников;

D. условия защиты иностранных инвесторов от возможной национализации;

E. условия регистрации и лицензирования;

F. условия перевода прибыли и доходов за рубеж;

G. условия экспорта производимой на предприятиях с участием иностранного капитала продукции;

H. условия, определяющие порядок разрешения споров.

Двусторонние соглашения о защите инвестиций - это соглашения между двумя странами о взаимном содействии и защите инвестиций, производимых компаниями, расположенными на территории договаривающихся сторон. Как правило, такие соглашения включают следующие вопросы: определение термина «иностранные инвестиции», права в отношении инвестирования капитала, национальный режим в отношении создаваемых путем инвестиций предприятий, режим наибольшего благоприятствования, справедливый и равноправный режим, гарантии и компенсации в случае экспроприации, гарантии свободного перевода средств и репатриации капитала и прибыли, решаются вопросы контроля за трудовой деятельностью иностранных работников, условия регистрации и лицензирования, положение о разрешении споров как на уровне государство против государства, так и инвестор против государства.

Ответ:A), B), D), C), Е), F), G), H)

21. Большинство соглашений о взаимной защите и поощрении инвестиций содержит условие о переводе средств за рубеж

A. в национальной валюте страны-реципиента;

B. в национальной валюте инвестора;

C. в конвертируемой валюте.

Перевод денежных средств (денег) и осуществление платежей происходит своевременно в валюте, в которой первоначально были осуществлены инвестиции, или в любой другой свободно конвертируемой валюте. Конвертация таких средств и платежей осуществляется по обменному курсу, применяемому на территории государства-реципиента на дату перевода денежных средств (денег) и осуществления платежей, с соблюдением требований валютного законодательства государства-реципиента.

Ответ: C

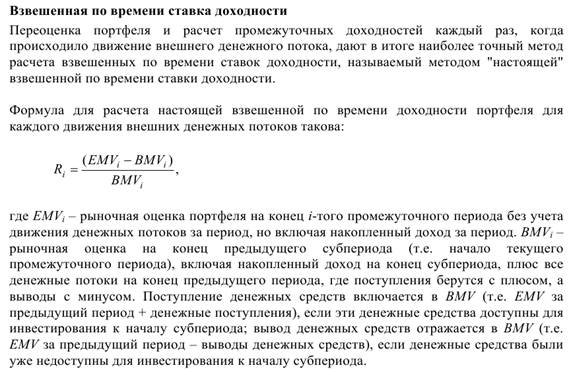

22. Рыночная стоимость портфеля на начало года составляла 6 млн. $, на конец года – 7 млн. $., через 182 дня часть акций была продана за 3,5 млн. $, в момент оттока наличности рыночная стоимость портфеля составляла Pt = 7,5 млн. $. Определить доходность инвестиций, используя норму доходности, взвешенную по времени

Ri= (7,5-7)/7=0,07 или 7,1%

Ответ: 7,1%

23. Согласно условиям соглашений о взаимной защите и поощрении инвестиций, все споры должны разрешаться на основе взаимных консультаций или проведения переговоров в течение

A. регламентированного срока, устанавливаемого на основе взаимной договоренности;

B. единого регламентированного срока, установленного для всех стран;

C. не регламентированного срока.

Если спор не может быть разрешен путем переговоров в течение шести месяцев с даты письменного уведомления любой из сторон спора о его разрешении путем переговоров, то он может быть передан по выбору инвестора на рассмотрение:

- суда государства-реципиента, компетентного рассматривать соответствующие споры;

- международного коммерческого арбитража при торговой палате любогого сударства, согласованного участниками спора;

- арбитражного суда "ad hoc", который, если стороны спора не согласятся на иное, должен быть создан и действовать согласно Арбитражному регламенту Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ);

Если спор не будет урегулирован путем консультаций и переговоров в течение шести месяцев с даты официальной письменной просьбы об их проведении, направленной одной из заинтересованных Сторон другой заинтересованной Стороне, то, при отсутствии иной договоренности между заинтересованными Сторонами относительно способа разрешения спора, любая из таких Сторон может обратиться для рассмотрения спора в Суд ЕврАзЭС. Суд ЕврАзЭС выносит решение по спору в соответствии со своим регламентом. Такое решение является окончательным и обязательным длявсех Сторон.

Ответ: A) регламентированного срока, устанавливаемого на основе взаимной договоренности.

24. Взимание налогов с доходов или с экономической деятельности юридических и физических лиц, полученных компанией в разных странах, обусловлено:

A. принципом территориальности;

B. принципом резиденции.

Экономические отношения человека и государства определяет принцип постоянного местопребывания (резидентства). Согласно данному принципу налогоплательщиков подразделяют:

- на лиц, имеющих постоянное местопребывание в определенном государстве (резиденты);

- лиц, не имеющих в нем постоянного местопребывания (нерезиденты).

Налоговые резиденты несут полную налоговую обязанность перед государством своего резидентства. Они обязаны платить налог с доходов, полученных где бы то ни было, как из источников на территории государства своего резидентства, так и на территории любой другой страны. Возникшее двойное налогообложение устраняется международными договорами об избежании двойного налогообложения, если такие договоры заключены между государствами.

Нерезиденты несут ограниченную налоговую обязанность. Они уплачивают конкретному государству налог, только если получили доход из источников в этом государстве. Это главное различие между налоговыми резидентами и нерезидентами дополняется рядом других.

В соответствии с принципом территориальности реализуется налоговый суверенитет каждого налога государства. Все доходы, полученные на данной территории, подлежат налогообложению в юрисдикции их образования. При распределении таких доходов в пользу реципиентов (получателей), находящихся в иностранном государстве, взимаются специальные налоги на репатриацию прибыли.Принцип территориальности налогового контроля выражается в том, что в большинстве случаев взаимоотношения налогоплательщика по поводу осуществления мероприятий налогового контроля возникают именно с тем налоговым органом, в котором он состоит на учете.

Действующее в настоящее время законодательство предоставляет налоговым органам полномочия по осуществлению контроля не только в сфере налоговых отношений, но и в сфере административно-правовых и валютных отношений. Соответственно, налоговый контроль следует отличать от административно-правового или валютного контроля, возможность проведения которого предусмотрена законодательством.

Принцип резиденства предусматривает налоговую ответственность физического или юридического лица по месту его нахождения или регистрации. Согласно этому принципу все доходы хозяйствующего субъекта, полученные во всех юрисдикциях проведения коммерческих операций, облагаются подоходным налогом в стране, в которой физическое или юридическое лицо является резидентом.

В мировой практике принцип резиденства больше характерен для налогообложения физических лиц. В том случае, если физическое лицо подвергается двойному налогообложению, то иностранные государства либо освобождают нерезидентов от подоходного налогообложения, либо применяют для таких лиц пониженные налоговые ставки.

Ответ: А)

25. Принцип резиденции выгодно применять

A. странам — импортерам капитала;

B. странам — экспортерам капитала.

Принцип резиденции выгодно применять странам-экспортерам и платить налог согласно данному принципу.

Ответ: В)

26. Налогообложение пассивных доходов при системе освобождения от налогообложения производится

A. аналогично налогообложению активных доходов;

B. по сниженным ставкам;

C. без дополнительных льгот.

Активные доходы от международных отношений связаны с реализацией коммерческой деятельности на территории иностранного государства через постоянное представительство либо при наличии для физических и юридических лиц налогового домициля. Доходы, получаемые таким налоговым домицилем, облагаются налогами согласно принципу резиденства. Доходы постоянного представительства облагаются по принципу территориальности. Активные доходы облагаются двумя основными налогами: индивидуальным и налогом на прибыль корпораций. Если эти два налога не охватывают все источники, применяют другие налоги: на прирост капитала, имущество, собственность, трансфертные налоги на передачу собственности.

Пассивные доходы – это доходы от долевого участия в иностранном предприятии: проценты, дивиденды, роялти. Реализуя принцип территориальности, государство взимает налоги на распределение прибыли в пользу иностранного инвестора (налоги на репатриацию), которые удерживают из доходов по месту их образования до перечисления за границу основному получателю. Вывоз прибыли в форме дивидендов облагается более высокими налогами, чем проценты и роялти, поэтому вывозить капитал в ссудной форме выгоднее. Для минимизации доходов компании преобразуют одну форму пассивных налогов в другую внутри транснациональной группы.

Ответ: C)

27. При системе налогового кредита страна резиденции относится к налогообложению зарубежных доходов резидентных компаний следующим образом

A. требует уплаты налогов в свою пользу;

B. разрешает уплату налогов с доходов от зарубежной деятельности в стране — источнике их получения;

C. предоставляет кредит для уплаты налогов в стране – источнике получения доходов.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в Налоговом Кодексе, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Ответ: B), C)

28. В таблице приведены данные о доходности ценных бумаг, %:

Rm — которые ведут себя, как весь рынок акций

Rs — акции малых компаний.

| (Rm) | 17 | 19 | 20 | (Rs) | 14 | 15 | 16 |

Необходимо:

1 построить модель CAPM для доходности малых компаний при безрисковой ставке дохода 7 %;

2 определить среднюю доходность и риск портфеля, в котором акции малый компаний составляют: 15 %, а остальное приходится на ценные бумаги всего рынка

№ |

Rm |

Rm - Rmср |

(Rm – Rmср )2 |

Rs |

Rs - Rsср |

(Rs – Rsср )2 |

(Rm – Rmср ) (Rs – Rsср ) |

| 1 | 17 | -1,6 | 2,56 | 14 | -1 | 1 | 1,6 |

| 2 | 19 | 0,4 | 1,6 | 15 | 0 | 0 | 0 |

| 3 | 20 | 1,4 | 1,96 | 16 | 1 | 1 | 1,4 |

| ∑ | 56 | 0,2 | 6,12 | 45 | 0 | 2 | 0 |

1. Rmср =18,6

Rsср =70/3=15

var (Rm) = 6,12/2=3,06;

SD (Rm) = 1,7;

var (Rs) = 2/2=1;

SD (Rs) = 1;

cov (Rs,Rm) = ½(Rm-Rmср )(Rs-Rsср ) = 0;

β = cov (Rs,Rm)/ var (Rm)=0;

β=0 – консервативная ценная бумага;

Rj = rfree + β(Rm – rfree);

Rj = 7 +0 (Rm-7) = 7.

Уравнение модели САРМ приводит к вполне логичному выводу: если актив имеет нулевой бета-коэффициент, а это означает, что ему не присущ систематический риск, то для него премия за риск будет равна нулю.

2. Средняя доходность

Риск – возможность отклонения фактических результатовтов проводимых операций от ожидаемых.

Ожидаемая доходность:

E(R)=![]()

Rk – вероятноть реализации состояния k

Pk - доходность актива при реализации состояния k

Говоря о риске инвестиций имеют в виду возможную степень разброса ((вариабельность) доходности от объема вложений относительно ее средней величины. Чем выше вариабельность доходности, тем выше риск операций.

VAR(R)=k = n ∑k =1 Pk (Rk -E[R]))2 – Дисперсия

Ơ(R)=√VAR(R)=√k > n ∑k =1 Pk (Rk -E[R]))2 - среднее квадратическое отклонение

E (aRm + bRs) = aE(Rm) + bE(Rs)

a = 0,85 ; b = 0,15

Среднее значение ценных бумаг, которые ведут себя, как весь рынок акций E(Rm) = 18,6;

Среднее значение акций малых предприятий E(Rs) = 15;

Среднее значение портфеля

E (aRm + bRs)=0,85*18,6+0,15*15=18,06;

Риск

δ2 (Rm) = 6,12/3=2,04;

δ2 (Rs) = 2/3=0,66;

δ(Rm, Rs) = 0/3 = 0;

δ(aRm+bRs)=aδ2 (Rm) + b δ2 (Rs) + 2abδ(Rm, Rs) = 0,85*2,04+0,15*0,66=1,833;

Риск портфеля δ = 1,35.

9-09-2015, 02:19