Стоит отметить также, что по ряду экспортных поставок РФ экспортная квота достигает высокого уровня, например, сырая нефть - 47%, нефтепродукты – 39%, природный газ – 41%, черные металлы и медь – 75 - 80%, алюминий – около 90%. Таким образом, ряд отраслей почти полностью работает на внешний рынок.

Сфера экспорта является в настоящее время весьма динамичным сектором народного хозяйства, через который реализуется чуть более четверти ВВП страны. Но расширение российского экспорта происходит весьма в противоречивой обстановке: высокая в сравнении с другими национальными макроэкономическими показателями динамика экспорта, по сути, не является таковой в сравнении с динамикой международной торговли. Фактически Россия не сумела в полной мере воспользоваться расширением спроса на внешних рынках. Основными причинами для этого служит дискриминация российских экспортеров за рубежом, принципы «двойных стандартов» у ряда государств и, безусловно, возросшая международная конкуренция.

Рассмотрим товарную структуру импорта РФ за период 2000-2007 гг.

Основа импорта России составляет различная продукция машиностроения. В 2007 г. импорт машин, оборудования и транспортных средств составил 102 млрд. долл. Рост по отношению к 2006 г. в денежном выражении составил почти 55%, доля от всего импорта возросла с 47,7 до 51%.

Отсутствие адекватного спросу предложения, низкие потребительские свойства отечественной продукции на фоне более высоких у импортных товаров, а также низкая конкурентоспособность в цене ведут лишь к усилению тенденции увеличения доли иностранной продукции машиностроения в общей структуре импорта.

Одним из важных факторов, оказывающих стимулирующее влияние на рост объема импорта, является рост внутреннего спроса в условиях укрепления российского рубля и роста реальных доходов потребителей.

Безусловно, важной частью внешнеэкономического сотрудничества России с другими странами является инвестиционная деятельность.

Рассмотрим динамику иностранных инвестиций в России.

Таблица 6 - Объем инвестиций, поступивших от иностранных инвесторов в 2000-2007 гг., по видам.

| 2000 | 2005 | 2006 | 2007 | |||||

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

|

| Всего инвестиций | 10958 | 100 | 53651 | 100 | 55109 | 100 | 120941 | 100 |

| Прямые инвестиции | 4429 | 40,4 | 13072 | 24,4 | 13678 | 24,8 | 27797 | 23,0 |

Портфельные инвестиции |

145 | 1,3 | 453 | 0,8 | 3182 | 5,8 | 4194 | 3,5 |

| Прочие | 6384 | 58,3 | 40126 | 74,8 | 38249 | 69,4 | 88950 | 73,5 |

Таким образом, в 2007 году в российскую экономику было привлечено почти 121 млрд. долл., что более чем в 2 раза больше, чем в 2006. Значительная часть этого инвестиционного бума была вызвана активностью западных компаний, расширяющих бизнес в России. Прямые инвестиции составили 27,8 млрд. долл. – из них 14,8 млрд. долл. это прямые взносы в капитал. Абсолютно справедливо можно сказать также, что этот бум явно не обеспечен подъемом на фондовом рынке, о чем говорит сама структура инвестиций – вложения иностранцев в акции и паи российских компаний составили лишь 3,5% от всего объема инвестиций.

В период с 2000 по 2007 год наблюдалась тенденция увеличения доли прочих инвестиций от всего объема иностранных инвестиций. Если этот вид в 2000 году составлял 58,3% от всего объема, то к 2007 году эта цифра возросла до 73,5%. Это происходило на фоне уменьшения доли прямых иностранных инвестиций (с 40,4% в 2000 году до 23% в 2007). Резкий прирост доли портфельных инвестиций в 2006 году по сравнению с 2005 с 0,8 до 5,8% можно объяснить тем, что именно этот вид инвестиций реагирует на конъюнктурные изменения более остро, в отличие от прямых инвестиций, например.

В целом, за 2000- 2007гг. поток иностранных инвестиций в Россию в номинальном объеме увеличился в 11 раз (из них: прямые иностранные инвестиции в 6,3 раза, портфельные- в 29 раз, прочие- в 14 раз).

Максимально выросли кредиты, выданные российским юридическим лицам их зарубежными совладельцами- $8,5 млрд. долл. Стоит отметить, что в этой же графе фигурируют и кредитование крупных российских компаний, имеющих бизнес за пределами России, их казначейскими центрами за рубежом (нефтяные, металлургические компании). Так, Нидерланды, Кипр, Швейцария, традиционные территории регистрации казначейских центров, остаются лидерами в прямых инвестициях в соответствующих отраслевых данных Росстата. Также отмечен рост в кредитовании российских "дочек" западными компаниями в России.

В 2007 году наиболее высокую инвестиционную привлекательность имели следующие отрасли: добыча полезных ископаемых – 17,4 млрд. долл.,

обрабатывающие производства - 31,9, металлургическое производство и производство готовых металлических изделий - 15,2, оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования – 47,3. Рост инвестиций в предприятия оптовой и розничной торговли можно объяснить тем, что большинство промышленных инвесторов предпочитают регистрировать свои финансовые дочерние подразделения в России как торговые.

Экспорт России в январе-августе 2010 года составил 250,3 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 40,7%, в том числе в страны дальнего зарубежья – 215,6 млрд.долларов США (рост на 43,8%), в страны СНГ – 34,7 млрд.долларов США1 (рост на 24,2%).

Основу российского экспорта в январе-августе 2010 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 71,1% (в январе-августе 2009 года – 69,6%).

В январе-августе 2010 года по сравнению с январем-августом 2009 года стоимостной объем топливно-энергетических товаров увеличился на 46,9%. Среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья угля каменного на 10,0%, нефти сырой – на 6,0%, сжиженного природного газа – в 6,4 раза, электроэнергии – на 26,8%, нефтепродуктов – на 9,2%, в том числе: дизельного топлива – на 10,2%, топлив жидких – на 11,5%. При этом сократились объемы экспорта бензина автомобильного – на 39,0%, керосина – на 39,7%, газа природного – на 2,1%.

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в январе-августе 2010 года составила 10,9% и снизилась по сравнению с аналогичным периодом прошлого года на 0,6 процентных пункта. Стоимостной объем экспорта указанных товаров возрос по сравнению с январем-августом 2009 года на 36,7%, а физический – на 9,5%. Физические объемы экспорта черных металлов и изделий из них увеличились – на 10,8%, в том числе: чугуна – на 5,8%, ферросплавов – на 35,6%, полуфабрикатов из железа и нелегированной стали – на 17,5%. Физический объем экспорта меди и никеля остался на уровне января-августа 2009 года, а алюминия – сократился на 2,3%.

Доля продукции химической промышленности в январе-августе 2010 года составила 5,6% (в январе-августе 2009 года – 5,9%). По сравнению с январем-августом прошлого года стоимостной объем этой продукции увеличился на 38,2%, а физический – на 23,1%, в том числе возросли объемы поставок органических химических соединений на 23,6%, метанола – в 2,2 раза, каучука синтетического – на 30,5%, калийных удобрений – в 3,8 раза, смешанных удобрений – на 15,5%.

Доля экспорта машин и оборудования в январе-августе 2010 года составила 3,7% (в январе-августе 2009 года – 4,1%). По сравнению с январем-августом 2009 года стоимостной объем поставок машин и оборудования возрос на 28,1%, в том числе: механического оборудования – на 11,5%, электрооборудования – на 17,1%. Физические объемы экспорта легковых автомобилей снизились на 30,1%, грузовых – возросли на 9,9%.

Доля экспорта продовольственных товаров в товарной структуре в январе-августе 2010 года составила 2,2% (в январе-августе 2009 года – 2,7%). По сравнению с январем-августом 2009 года стоимостные объемы этих товаров увеличились на 17,2%, а физические объемы - на 1,4% (в основном за счет роста экспорта пшеницы на 32,5%, рыбы – на 58,4%). Физические объемы экспорта мяса птицы увеличились в 4,0 раза, крупы гречневой – на 78,8 %. Физические объемы экспорта масла растительного снизились на 46,8%, ячменя – на 44,3%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-августе 2010 года составила 2,4% (в январе-августе 2009 года – 2,8%). Стоимостной объем данной товарной группы увеличился по сравнению с январем-августом 2009 года на 22,2%. По сравнению с январем-августом 2009 года возросли физические объемы экспорта пиломатериалов на 26,5%, фанеры – на 23,9%, целлюлозы – на 11,8%, бумаги газетной – на 4,0%; лесоматериалов необработанных снизились на 1,5%.

В товарной структуре экспорта в страны СНГ в январе-августе 2010 года доля топливно-энергетических товаров составила 50,9% от всего экспорта в эти страны, что на 12,6 процентных пункта выше, чем в январе-августе 2009 года. Стоимостной объем экспорта топливно-энергетических товаров увеличился по сравнению с январем-августом 2009 года на 80,4%. Физические объемы экспорта угля каменного возросли в 1,9 раза, кокса – на 26,8%, газа природного – в 2,0 раза. Поставки нефти сырой снизились на 19,8%, нефтепродуктов – на 11,0%, в том числе: бензина автомобильного – на 22,9%, топлив жидких – на 2,5% (кроме дизельного топлива – рост на 10,8%).

Доля металлов и изделий из них в экспорте в страны СНГ в январе-августе 2010 года составила 9,6% (в январе-августе 2009 года – 14,2%). Стоимостной объем данной товарной группы уменьшился по сравнению с январем-августом 2009 года на 8,4%, а физический – на 3,2%. Физические объемы экспорта черных металлов и изделий из них сократились на 3,6%, в том числе: прутков из железа и нелегированной стали – на 3,7%. Вместе с тем возросли физические объемы экспорта чугуна в 3,4 раза, полуфабрикатов из железа и нелегированной стали – на 5,2%, проката плоского – на 14,1%, алюминия необработанного – на 22,3%.

Доля машин и оборудования в январе-августе 2010 года составила 13,9% (в январе-августе 2009 года – 15,8%). Увеличение стоимостных объемов экспорта продукции машиностроения наблюдалось по всем товарным группам ТН ВЭД. Исключение составили средства наземного транспорта, кроме железнодорожного, стоимостной объем которых снизился по сравнению с январем-августом 2009 года на 6,4%. Физический объем экспорта легковых автомобилей возрос на 10,9%, а грузовых автомобилей снизился на 36,5%.

Доля продовольственных товаров и сельскохозяйственного сырья в январе-августе 2010 года составила 6,1% (в январе-августе 2009 года – 10,2%). Стоимостной и физический объемы этих товаров снизились по сравнению с январем-августом 2009 года соответственно на 18,9% и 42,8%. Физические объемы вывоза сгущенного молока снизились на 17,1%, масла сливочного – на 24,4%, сыров и творога – на 8,1%, пшеницы – на 68,9%, семян подсолнечника – на 82,5%.

Удельный вес продукции химической промышленности в товарной структуре экспорта в страны СНГ в январе-августе 2010 года составил 9,4% (в январе-августе 2009 года – 10,5%), лесоматериалов и целлюлозно-бумажных изделий – 4,2% (5,6%). Стоимостные объемы экспорта указанных товарных групп возросли по сравнению с январем-августом 2009 года на 20,9% и 1,6% соответственно. Физические объемы экспорта продукции неорганической химии увеличились в 2,2 раза, азотных удобрений – на 78,4%, комплексных удобрений – на 48,3%, целлюлозы – на 5,1%, бумаги газетной – на 4,2%, при этом снизились объемы поставок калийных удобрений – на 92,5%, моющих средств – на 11,2%, каучука, резины и изделий из них – на 8,4%, пиломатериалов – на 15,4%, фанеры – на 3,9%, лесоматериалов необработанных – на 5,8%.

Импорт России в январе-августе 2010 года составил 135,8 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 36,8%, в том числе из стран дальнего зарубежья – 116,7 млрд.долларов США (рост на 34,9%), из стран СНГ – 19,1 млрд.долларов США1 (рост на 49,3%).

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в январе-августе 2010 года приходилось 44,4% (в январе-августе 2009 года – 45,1%). Стоимостной объем импорта машиностроительной продукции по сравнению с январем-августом 2009 года увеличился на 32,9%, в том числе: механического оборудования – на 30,0%, электрооборудования – на 46,8%, инструментов и аппаратов оптических – на 27,4%, средств наземного транспорта (за исключением железнодорожного) – на 40,4%. Физический объем ввоза легковых автомобилей возрос на 3,1%, грузовых – в 2,1 раза.

Доля импорта продовольственных товаров и сырья для их производства составила 15,8% (в январе-августе 2009 года – 18,0%). Физические объемы поставок продовольственных товаров по сравнению с январем-августом 2009 года возросли на 13,1%, в том числе: мяса свежего и мороженого – на 4,1%, рыбы – на 6,4%, сыров и творога – на 30,9%, сгущенного молока – в 18,8 раз, цитрусовых – на 11,6%, кофе – на 25,1%, чая – на 6,6%, сахара-сырца – на 61,2%. Объемы закупок мяса птицы снизились на 62,4%, кукурузы – на 17,5%, консервов из мяса – на 24,1%.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 18,7% против 17,5% в январе-августе 2009 года. Стоимостной объем ввоза продукции химической промышленности возрос на 44,1%. Физические объемы поставок продуктов неорганической химии увеличились на 13,9%, органических химических соединений – на 47,0%, лаков и красок – на 18,7%, мыла и моющих средств – на 20,3%, парфюмерии – на 10,6%, пластмассы и изделий из нее – на 44,5%, каучуковых и резиновых изделий – на 51,7%.

Доля импорта текстильных изделий и обуви в январе-августе 2010 года составила 6,8% (в январе-августе 2009 года – 6,2%). Стоимостной объем импорта этих изделий возрос по сравнению с январем-августом 2009 года на 49,1%. Физические объемы закупок хлопчатобумажных тканей возросли по сравнению с январем-августом 2009 года на 45,1%, обуви с верхом из натуральной кожи – на 34,7%.

Удельный вес импорта металлов и изделий из них в январе-августе 2010 года составил 6,1% (в январе-августе 2009 года – 5,2%). Стоимостной объем данной товарной группы по сравнению с январем-августом 2009 года возрос на 59,5%, а физический – на 77,2%. Физические объемы закупок черных металлов и изделий их них увеличились на 82,1%, в том числе: проката плоского из железа и нелегированной стали – в 2,3 раза, труб – в 2,5 раза.

В товарной структуре импорта из стран СНГ в январе-августе 2010 года доля машин и оборудования составила 27,7% (в январе-августе 2009 года – 24,2%). Стоимостной объем импорта данной товарной группы по сравнению с январем-августом 2009 года возрос на 71,4%. Стоимостные объемы ввоза механического оборудования возросли на 24,9%, электрооборудования – на 46,9%, железнодорожного оборудования – в 3,5 раза, средств наземного транспорта (кроме железнодорожного) – на 94,4%. Физический объем ввоза легковых автомобилей увеличился в 2,1 раза.

Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в январе-августе 2010 года составил 18,5% (в январе-августе 2009 года – 18,4%), продовольственных товаров и сырья для их производства – 15,4% (18,3%), топливно-энергетических товаров – 11,8% (9,3%), продукции химической промышленности – 8,9% (10,7%).

Рост стоимостных объемов импорта из стран СНГ по сравнению с январем-августом 2009 года наблюдался по всем укрупненным позициям товарной номенклатуры.

Физические объемы импорта черных металлов и изделий из них возросли на 44,0%, сыров и творога – на 12,1%, пшеницы – на 2,4%, масла растительного – в 2,1 раза, продуктов содержащих какао – на 21,4%, нефтепродуктов – в 6,0 раз, удобрений – в 2,9 раза, пластмассы и изделий из нее – на 35,9%.

В структуре внешней торговли России особое место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в январе-августе 2010 года приходилось 49,6% российского товарооборота (в январе-августе 2009 года – 50,5%). На страны СНГ в январе-августе 2010 года приходилось 13,9% российского товарооборота (в январе-августе 2009 года – 14,7%), на страны ЕврАзЭС – 7,4% (9,1%), на страны АТЭС – 22,7% (20,5%).

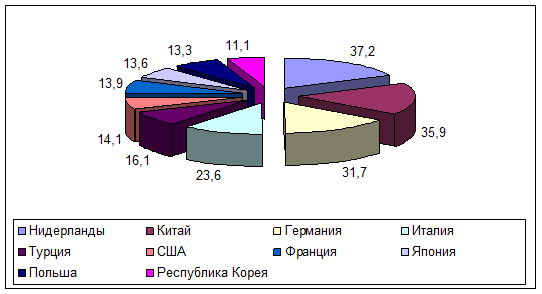

Основными торговыми партнерами России в январе-августе 2010 года среди стран дальнего зарубежья были: Нидерланды, товарооборот с которыми составил 37,2 млрд.долларов США (155,1% к январю-августу 2009 года), Китай – 35,9 млрд.долл.США (157,1%), Германия – 31,7 млрд.долл.США (134,7%), Италия – 23,6 млрд.долл.США (120,7%), Турция – 16,1 млрд.долл.США (134,5%), США – 14,1 млрд.долл.США (133,4%), Франция – 13,9 млрд.долл.США (140,6%), Япония – 13,6 млрд.долл.США (153,4%), Польша – 13,3 млрд.долл.США (138,4%), Республика Корея – 11,1 млрд.долл.США (182,2%).

Рисунок 7. Основные торговые партнеры России, товарооборот, млрд.

Основными инвесторами в российскую экономику являются такие страны как Великобритания, Кипр, Нидерланды, Люксембург, Франция, Швейцария, Ирландия, Германия,США.

"Оффшорный" характер иностранных инвестиционных потоков постепенно заменяется на структуру, близкую к структуре потоков инвестиций в Евросоюзе. Так, Нидерланды (там популярно создание международных холдинговых компаний) уже обогнали по накопленным прямым инвестициям Кипр, остающийся лидером, а Люксембург - лидер по графе "прочие инвестиции". США же теперь занимают второе место по портфельным инвестициям после Кипра, успех которого объясняется использованием оффшорных схем. Но все равно, существующие оффшорные зоны, например, Кипр, являются привлекательным инструментом для легализации средств. Таким образом, можно говорить, что высокая доля всех инвестиций в России по - сути есть реинвестирование.

По данным международных организаций, объем накопленных российских инвестиций за рубежом составляет 138 млрд. долл. Основными - странами импортерами российского капитала являются Великобритания, Кипр, Нидерланды, Украина, Иран, Виргинские и Багамские острова. На долю этих стран приходиться около 65 % всех накопленных российских

9-09-2015, 01:59