С 2000 года благодаря политике по обслуживанию внешних обязательств без осуществления новых заимствований происходит постепенное (до $10 млрд.в год) сокращение внешнего долга России. Он сравнялся с ВВП (на тот момент Россия по этому показателю стояла в одном ряду с Мозамбиком и Эфиопией, пожалуй, самыми проблемными странами третьего Мира). В этом же году досрочно и с дисконтом был погашен долг, приходящийся на 2003 год, перед кредиторами, не входящими в Парижский клуб, и проведены сповы с платежами, приходившимися на 2003 год. В результате была решена проблема на 2,2 млрд. долл. В 2003 году также наблюдалась тенденция к сокращению внешнего долга по отношению к ВНП страны (2000г. - 62%, 2001г. - 50%, 2002- 48 %). По состоянию на 01 января 2003 года внешняя задолженность России составляла 156 млрд. долларов(Таблица 2). В 2003 году Россия занимала десятое место в мире (шестое место среди развивающихся стран) по размерам внешней задолженности после США, Бразилии, Канады, Мексики, Китая, Австралии, Южной Кореи, Индонезии и Аргентины.

Таблица 2

| Государственный внешний долг стран 2003 год | |||

| Страна | Государственный внешний долг | ||

| млрд.долл. | % от ВВП | % от экспорта | |

| Индонезия | 145,0 | 91,4 | 293,1 |

| Бразилия | 385,6 | 75,2 | 803,0 |

| Россия | 156,0 | 52 | 160,7 |

| Таиланд | 75,6 | 611 | 106,8 |

| Аргентина | 121,7 | 43,0 | 522,0 |

| Венесуэла | 38,1 | 37,5 | 182,3 |

| Мексика | 107,2 | 22,4 | 78,5 |

Государственный внешний долг России на 1 января 2004 года составил $186 млрд., что на 43 млрд. долл. превысило планируемый. Из них задолженность по кредитам иностранных правительств составит $54,4 млрд., задолженность перед Парижским клубом кредиторов - $43,6 млрд. (Приложение 1). Из стран Парижского клуба наибольшая задолженность у России перед Германией - $18,6 млрд. Долг перед Италией на 1 января 2004 года составлял $5,5 млрд., США - $3,8 млрд., Японией - $3,7 млрд., Францией - $3 млрд., Канадой - $1,7 млрд., Австрией - $2,6 млрд., Великобританией - $1,4 млрд.

Таким образом, Россия подошла к 2005 году с достаточно неплохими показателями. На мировом рынке сложилась благоприятная конъюнктура, для нашей страны это выражается в высоких ценах на сырьевых рынках. Последние годы Россия является чистым нетто-экспортёром, по разным оценкам в страну поступило 22 - 25 $ млрд. платёжной выручки. В 2004 году в России заработал стабилизационный фонд, деятельность которого снизила риски российских евробондов, а следовательно и выплаты по ним.

При этом согласно графику выплат по внешнему долгу за 2001 год, на 2003 и 2005 года пришлись пики платежей по внешнему долгу (Таблица 3).

Таблица 3

| График выплат по внешнему долгу в 2001-2010 гг. млрд. долл. | ||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

| Всего | 11,9 | 12,9 | 17,1 | 10,5 | 12,9 | 11,4 | 12,3 | 14,6 | 10,3 | 10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

*После реструктуризации долга РФ Парижскому клубу Источники: Минфин РФ, оценки Альфа-банка |

||||||||||

Совокупный внешний долг страны (включает внешний долг государственного сектора в расширенном определении и внешний дог частного сектора), по данным Банка России, за 2005 год увеличился на 43,9 млрд. долларов США, или на 20,4 %, и составил на 1 января 2006 года 258,4 млрд. долларов США, или 33 % к ВВП за 2005 год. По состоянию на 1 апреля 2006 года совокупный внешний долг страны увеличился на 16,3 млрд. долларов США по сравнению с 1 января 2006 года и составил 274,7 млрд. долларов США (27,6 % ВВП, прогнозируемого на 2006 год).

Внешний долг государственного сектора в расширенном определении составил на 1 апреля 2006 года 154,4 млрд. долларов США (на 1 января 2006 года – 148,7 млрд. долларов США), внешний долг частного сектора составил 120,4 млрд. долларов США (на 1 января 2006 года – 109,8 млрд. долларов США), что в 1,6 раза превышает размер государственного внешнего долга, определенный на ту же дату Минфином России (75,2 млрд. долларов США).

Удельный вес внешнего долга частного сектора в общем объеме государственного внешнего долга на 1 апреля 2006 года достиг показателя 43,8 % (на 1 января 2006 года – 42,5 %). Данная тенденция свидетельствует о высоких темпах наращивания внешнего долга частного сектора и государственного сектора в расширенном определении, что обусловлено наличием более благоприятных условий заимствования на внешнем рынке, чем на внутреннем. Сохранение тенденции делает более уязвимой экономическую ситуацию в стране при ухудшении внешних факторов.

Отношение объема совокупного внешнего долга Российской Федерации к объему ВВП по состоянию на 1 апреля 2006 года составляет 27,6 %, отношение совокупного внешнего долга Российской Федерации к объему экспорта товаров и услуг составляет около 80 %..

Также по поручению Минфина РФ Россия полностью погасила долг перед Парижским клубом в размере $23,7 миллиарда. В результате российские обязательства перед всеми 17 государствами-членами клуба в сумме $21,6 миллиарда погашены в полном объеме, и Россия более не является страной-дебитором клуба.

В целом внешний и внутренний госдолг в 2006 году был существенно ниже пороговых значений, установленных Маастрихтскими соглашениями по внешнему госдолгу (30 процентов к ВВП) и внутреннему госдолгу (30 процентов к ВВП) и к 2009 году должен был продолжать снижаться.

Внешний государственный долг России на 1 января 2007 года составил 313,2 млрд. долл. Задолженность Парижскому клубу кредиторов по долгу России, накопленная с 1992 г. составила 0,6 млрд. долл, странам, не вошедшим в клуб - 3,3 млрд. долл. Задолженность России перед странами СЭВ составляет 1,9 млрд. долл, "коммерческий" долг - 0,8 млрд. долл, задолженность перед Европейским банком реконструкции и развития, Международным банком реконструкции и развития, Европейским инвестиционным банком и банком "Нордик" на 1 января 2007 г. составила 5,5 млрд. долл. Самой крупной задолженностью в структуре внешнего долга являются еврооблигации - 24 млрд. долл. Задолженность по облигациям внутреннего валютного займа - 4,9 млрд. долл. (Таблица 4).

Таблица 4

Структура и динамика внешнего долга России (млрд. долл.)

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.10.2009 | |

| Внешний долг Российской Федерации | 313,2 | 471 | 479,9 | 478,2 |

| Краткосрочные обязательства | 56,7 | 106,8 | 72,5 | 48,1 |

| Долгосрочные обязательства | 256,5 | 364,2 | 407,4 | 430,1 |

| Внешний долг государственного сектора в расширенном определении* | 137,1 | 190,8 | 161,3 | 169,8 |

| Краткосрочные обязательства | 15,7 | 22,2 | 15,7 | 11,5 |

| Долгосрочные обязательства | 121,4 | 168,6 | 145,6 | 158,3 |

| Органы государственного управления | 44,7 | 37,4 | 29,5 | 31,2 |

| Краткосрочные обязательства | 2,4 | 1,7 | 1,7 | 1,6 |

| Долгосрочные обязательства | 42,3 | 35,7 | 27,8 | 29,6 |

| Органы денежно-кредитного регулирования | 3,9 | 9 | 2,8 | 12,2 |

| Краткосрочные обязательства | 3,9 | 9 | 2,8 | 3,2 |

| Банки | 41,4 | 65,5 | 61,7 | 55,2 |

| Краткосрочные обязательства | 9,4 | 11,4 | 9,4 | 6,3 |

| Долгосрочные обязательства | 32 | 54,2 | 52,2 | 48,9 |

| Прочие секторы | 47,1 | 78,9 | 67,4 | 71,2 |

| Краткосрочные обязательства | 0 | 0,1 | 1,8 | 0,4 |

| Долгосрочные обязательства | 47,1 | 78,8 | 65,5 | 70,8 |

| Внешний долг частного сектора* | 176,1 | 280,2 | 318,6 | 308,4 |

| Краткосрочные обязательства | 41 | 84,7 | 56,8 | 36,6 |

| Долгосрочные обязательства | 135,1 | 195,6 | 261,8 | 271,8 |

| Банки | 59,8 | 98,1 | 104,6 | 80,6 |

| Краткосрочные обязательства | 30,1 | 42,3 | 33,4 | 18 |

| Долгосрочные обязательства | 29,7 | 55,9 | 71,2 | 62,7 |

| Прочие секторы | 116,3 | 182,1 | 214 | 227,7 |

| Краткосрочные обязательства | 10,9 | 42,4 | 23,4 | 18,6 |

| Долгосрочные обязательства | 105,4 | 139,7 | 190,6 | 209,1 |

| Доля частного долга во внешнем долге в % | 56 | 59 | 66 | 64 |

Россия в 2007-2010 годах должна выплатить по внешнему долгу $32,9 миллиарда. Из этой суммы на погашение государственного долга в 2007-2010 годах будет направлено $21,2 миллиарда, а на процентные платежи по госдолгу - $11,7 миллиарда (Приложение 3).

2.2 Корпоративный внешний долг России

Одной из основных тенденций внешней задолженности в XXI веке можно назвать трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами.

Рост внешнего корпоративного долга - один из наиболее динамичных показателей развития экономики России. В 1997-1998 гг. совокупный внешний государственный долг составлял более 170 млрд. долл. Из них на собственно государственный долг приходилось 91-94%, а на долю госкорпораций - 6-9%. При этом объём частного сектора не превышал 30 млрд. долл. В 2002-2005 гг. совокупный государственный долг составлял 120-140 млрд. долл. Причем в совокупном внешнем государственном долге доля менее надежного корпоративного долга продолжает стремительно расти. Только в 2007 г. она увеличилась почти на 25% и достигла 80,3%. Корпоративный долг в этом году превысил уровень 1998-2000 гг. в 13 раз (413,3 млрд. долл.).

Доля банков в общей величине внешнего корпоративного долга повысилась, а доля нефинансовых предприятий сократилась. Внешние долги государственных предприятий и банков в 2007 г. росли гораздо быстрее внешних долгов частного сектора. Наиболее динамично увеличивались долги нефинансовых предприятий государственного сектора.

В связи с быстрым ростом внешнего корпоративного долга его уровень по отношению к ВВП постоянно растет. В 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%. К началу 2007 года общий внешний корпоративный долг России составлял 260 миллиардов долларов. А к 1 апреля 2008 - уже 436 миллиардов, то есть всего за 15 месяцев он увеличился почти на 70%, несмотря на огромный приток в страну нефтедолларов. Это почти в 10 раз больше текущего внешнего долга государства Российского и, кроме того, в 2,5 раза больше общего внешнего долга России 10 лет назад - в канун дефолта в августе 1998 года.

Аналитики видят причины этого во-первых в том, большое количество нефтедолларов до экономики доходит только через бюджет. В принципе, большое их количество через бюджет не доходит, а оседает в Стабилизационном фонде или Фонде национального благосостояния. Во-вторых, российские компании покупают большой объём иностранных компаний и бизнеса. Именно на это отчасти используются средства, занятые за рубежом.

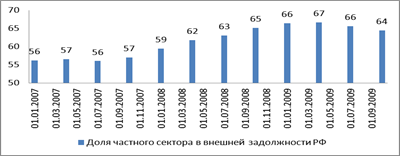

В целом внешний корпоративный долг в период кризиса претерпел существенные изменения. В период с 1 января 2007 года по 1 ноября 2009 года объем внешнего долга частного сектора вырос на 75%, что в абсолютных значениях составило 132,3 млрд. долл. Его доля во внешнем долге РФ за этот период в целом увеличилась на 8%.(Диаграмма 1)

Диаграмма 1

Доля частного сектора во внешней задолженности РФ (в %)*

*Составлена автором по данным www.minfin.ru

Компании и банки занимают и внутри страны, и за рубежом. Но активы российских банков за прошлый 2007 год выросли на 50-70%, то есть трудно говорить, что экономика в корпоративный сектор не занимает у российских банков: Исторически российский корпоративный сектор имел достаточно мало долгового финансирования. Сейчас для того, чтобы развивается быстрее, российский корпоративный сектор в принципе занимает больше. Условия разные, действительно. За рубежом можно занять на более длительный срок. Крупным компаниям проще занять большой объем денег. Иногда за рубежом можно занять дешевле, но опять же только крупным компаниям. Мелкие и средние компании в основном занимают у российских банков. Кредиты завоевывают все большую долю во внешнем долге компаний и банков. Объясняется это тем, что финансовые рынки сейчас переживают не лучшие времена. Межбанковский рынок гораздо более стабильный, потому что движим не столько рыночной конъюнктурой, сколько отношениями между конкретной компанией-заемщиком и данным конкретным банком. Поэтому на банковском рынке сейчас происходит гораздо больше сделок, нежели на рынке еврооблигаций.

В связи с быстрым ростом частного корпоративного долга, по словам аналитиков Альфа-Банка, происходит ухудшение структуры внешнего корпоративного долга. В 2007 г. рост внешнего долга государственных предприятий и банков сопровождался постоянным увеличением долгосрочных обязательств и уменьшением краткосрочных обязательств. В то же время рост внешнего долга частного сектора осуществлялся прежде всего за счет краткосрочных обязательств. В итоге их доля в общем объеме

внешнего корпоративного долга частного сектора выросла с 22,5% на начало 2007 г. до 33,7% на начало октября того же года.

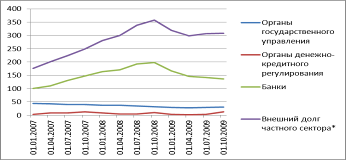

В XXI веке наблюдается резкий рост совокупного корпоративного долга, включая внешний и внутренний корпоративный долг. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2007 гг. в 3 раза и в 2007 году превысила 40% ВВП. За тот же период долг российских предприятий и банков нерезидентам увеличился с менее 35 млрд. долл. до более чем 400 млрд. долл. При этом имеется тенденция к резкому увеличению темпов роста внешнего корпоративного долга. За 2007 г. задолженность банков и предприятий перед нерезидентами выросла на 151,4 млрд. долл., т. е. почти в 1,6 раза. В первом квартале 2008 г. темпы роста внешнего корпоративного долга замедлились. Однако подобные временные спады роста долга наблюдались в 2005-2007 гг. (График 1).Если мы посмотрим на график, то наглядно видно, что темпы роста внешнего долга частного сектора, начиная с середины 2007 года, в среднем на 0,5% опережают рост общей внешней задолженности. Такая тенденция означает рост зависимости российских компаний и банков от иностранных кредиторов и негативно отражается на уровне самостоятельности страны.

График 1

Динамика темпов роста внешнего государственного и частного секторов (в %)*

*Составлена автором по данным www.minfin.ru

Подведя итог, можно сказать, что в современной России корпоративный долг как таковой появился лишь в начале 1990-х гг. При этом масштабный корпоративный долг сформировался в 2005-2007 гг., т. е. всего за три года. Сохранение тенденции стремительного роста корпоративного долга в 2008-2010 гг. может привести к банкротству большого числа налогоплательщиков, перебоям в бюджетном процессе, кризисам в реальном секторе, на фондовом и кредитном рынках.

2.3 Политика внешних заимствований России в период финансового кризиса

В 2008 году внешний долг Российской Федерации (перед нерезидентами), с учетом курсовой и рыночной переоценок, увеличился с 465,4 до 484,7 млрд. долларов США. В результате операций, отражаемых в платежном балансе, задолженность выросла на 58,2 млрд. долларов США, за счет прочих изменений (в основном курсовой и стоимостной переоценок) - сократилась на 38,9 млрд. долларов США.

Ограничение возможностей по рефинансированию за рубежом взятых ранее обязательств, а также принятые меры по финансовой поддержке российских банков и предприятий способствовали снижению внешней задолженности частного сектора в IV квартале 2008 года. Тем не менее по итогам года долговые обязательства выросли на 7,9% и к 1 января 2009 года достигли 451,9 млрд. долларов США (93,2% совокупного внешнего долга Российской Федерации). В то же время задолженность органов государственного управления и органов денежно-кредитного регулирования снизилась с 46,4 до 32,8 млрд. долларов США, а ее доля в структуре внешнего долга - с 10,0% до 6,8%(Приложение 2).

В структуре задолженности федеральных органов управления преобладали обязательства по новому суверенному российскому долгу (83,8%). На задолженность, принятую Российской Федерацией в качестве правопреемницы бывшего СССР, приходилось 16,2%. Новый суверенный российский долг по сравнению с началом 2008 года сократился на 5,2 млрд. долларов США. Наиболее существенным было снижение внешних обязательств в форме долговых ценных бумаг, номинированных в иностранной валюте, - на 4,1 млрд. долларов США. Обязательства по еврооблигациям, выпущенным при реструктуризации задолженности перед Лондонским клубом кредиторов, сократились на 2,5 млрд. долларов США, по еврооблигациям, размещенным по открытой подписке, а также выпущенным при реструктуризации ГКО - снизились на 1,1 млрд. долларов США.

По состоянию на 1 января 2009 года новый суверенный российский долг составил 23,6 млрд. долларов США. На ценные бумаги, номинированные в иностранной валюте, приходилось 17,3 млрд. долларов США (73,2% нового российского долга); на кредиты международных финансовых организаций - 4,5 млрд. долларов США (19,1%); на задолженность перед прочими кредиторами - 1,4 млрд. долларов США (5,9%); на остальные категории - 0,5 млрд. долларов США (1,9%)(График 2).

Внешний долг бывшего СССР сократился за отчетный период на 2,5 млрд. долларов США и по состоянию на 1 января 2009 года был равен 4,6 млрд. долларов США. В его составе на обязательства перед бывшими социалистическими странами приходилось 1,4 млрд. долларов США (31,3%), перед прочими официальными кредиторами, включая страны - члены Парижского клуба, - 1,9 млрд. долларов США (42,4% общей задолженности), на прочую задолженность, с учетом ОВГВЗ, - 1,2 млрд. долларов США (26,3%)(Приложение 4).

График 2

Динамика внешнего долга РФ по некоторым видам займов (млрд. долл.)*

*Составлена автором по данным www.minfin.ru

Внешние долговые обязательства субъектов Российской Федерации на 1 января 2009 года уменьшились с 1,5 до 1,3 млрд. долларов США. По данным Центробанка общий внешний долг России увеличился в первом полугодии 2009 года на 24,2% и составил почти 385 миллиардов долларов. В 1998 году он не превышал и 150 миллиардов. Правда, его структура теперь совсем иная: лишь 10% всего долга страны приходится на долги государства и государственных структур и 90% общей задолженности - это долги компаний и банков.

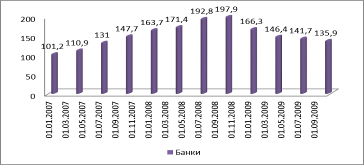

Задолженность российских банков перед нерезидентами, преимущественно в форме кредитов, динамично наращивалась в январе-сентябре 2008 года и резко сократилась в IV квартале. По состоянию на 1 января 2009 года внешние обязательства банковского сектора, за исключением участия в капитале и финансовых производных, составили 166,1 млрд. долларов США, что незначительно превышало остаток на 1 января 2008 года. На долги государственных компаний и банков – прежде всего, на «Газпром», «Роснефть» и ВТБ −. приходится примерно 50-60% всей корпоративной задолженности России (График 3). Среди негосударственных структур крупнейшими заемщиками за рубежом являются нефтяные компании. Фактически структура внешних заимствований определяется структурой российской экономики. Те отрасли, которые доминируют в структуре ВВП, доминируют и на долговом рынке.

График 3

Динамика задолженности российских банков перед нерезидентами (млрд. долл.)*

*Составлена автором по данным www.minfin.ru

На долю банков приходилась к середине 2009 года треть всего российского внешнего долга - 131 миллиард долларов из 385. Если говорить о банках государственных, то, например, у «Сбербанка» внешних заимствований почти нет, а у ВТБ, наоборот, их немало. Но в целом свои внешние обязательства наращивали в основном те российские банки, которые не связаны с теми или иными финансово-промышленными группами и, соответственно, у которых просто не было других, внутренних источников финансирования.

Внешнее финансирование банковской системы осуществлялось, в основном, в форме кредитов, объем которых вырос до 124,7 млрд. долларов США, а доля увеличилась до 75,0% совокупного долга сектора. Обязательства перед нерезидентами по текущим счетам и депозитам снизились до 32,9 млрд. долларов США (19,8%). Задолженность

9-09-2015, 02:16