СОДЕРЖАНИЕ

Введение…………………………………………………………………………...…стр.2

ГЛАВА 1: Страховой рынок РФ…….……………………………………………...стр.3

1.1 Основные макроэкономические итоги 2004 года………………………стр.3

1.2 Общие итоги развития российского страхования в 2004 году………...стр.4

1.3 Территориальная структура российского страхового рынка………….стр.8

1.4 Отраслевая структура российского страхового рынка……………….стр.12

1.5 Мотивация потребителей и отношение к страхованию………………стр.12

1.6 Экономика страхования………………………………………………...стр.16

ГЛАВА 2: Страховой рынок в США, Великобритании и Германии……………стр.18

Заключение………………………………………………………………………….стр.23

Список литературы…………………………………………………………………стр.24

ВВЕДЕНИЕ

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении.

Необходимо формирование надежного, эффективного механизма страховой защиты — это не проблема только расширения деятельности страховых организаций. Это задача современного общества в целом, один из непременных факторов рыночной экономики, какую бы ориентацию она ни выбирала. Социальная направленность экономики предъявляет требования к определенной структуре форм и видов страхования.

ГЛАВА 1

Страховой рынок РФ

1.1 Основные макроэкономические итоги 2004 года

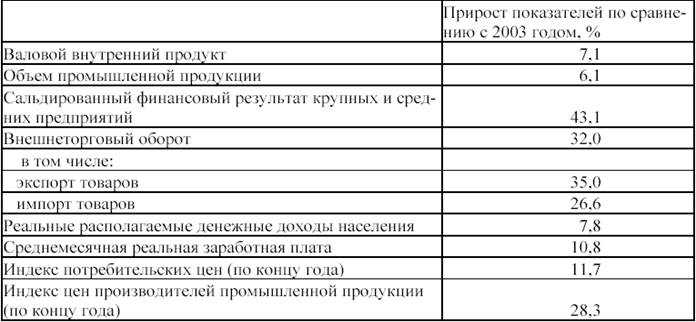

2004 год был достаточно сложным, но в целом благоприятным временем для развития национальной экономики в целом и его отдельных сегментов – в частности, страхования. Прирост ВВП в 2004 году по данным ФСГС составил 7,1%, реальные доходы населения выросли на 8%. Средние банковские ставки кредитования предприятий, по данным ЦБ РФ оставались в течение всего года на низком уровне – 10-12%, причем со временем размер ставки имел тенденцию к снижению. Объем кредитов, предоставленных предприятиям, вырос за год на 38,6% и составил к концу года 3,2 трлн. рублей.

Динамика основных макроэкономических индикаторов

в 2004 году по сравнению с 2003 годом

(по данным ФСГС и ЦБ РФ)

Тем не менее, эти показатели оказались ниже величин, зафиксированных годом ранее: в 2003 году рост ВВП составил 7,3%, а рост реальных доходов населения – 14,9%. На высоком уровне оказалась инфляция– более 28% в производственном секторе и 11,7% на потребительском рынке.

Сдерживание роста экономики связано, прежде всего, с удешевлением импорта за счет укрепления рубля по отношению к доллару – падение номинального курса доллара с 31,3 в 2002 г. до 28,8 в 2004 г. на фоне существенной инфляции привело к росту импорта в 2003 и 2004 гг. на 25 и 27% соответственно. Вытеснение внутреннего производства импортом привело к некоторому сдерживанию роста экономики, которое не могло не сказаться и на развитии страхования. Тем не менее, в долгосрочной перспективе у России есть все основания для устойчивого экономического роста. Как показывают исследования «Росгосстраха», в нашей стране имеются достаточные основания для обеспечения роста ВВП на 4-5% в год только за счет внутреннего потребления, без учета изменений конъюнктуры российского экспорта.

1.2 Общие итоги развития российского страхования в 2004 году

По итогам 2004 года о своей работе на российском рынке отчитались 1138 страховых компаний,из них реально работают (собрали более 100 тыс. рублей страховой премии) 976 компаний. При этом российский рынок остается достаточно концентрированным. На первые 100 компаний приходится 75% общей премии и 81% премии по страхованию, иному, чем страхование жизни.

Надо отметить, что общая концентрация рынка снизилась по сравнению с 2003 годом. Здесь мывидим проявление активизации малых и средних страховых компаний, а также отражение развития классического страхования, прежде всего – в регионах. В частности, такая активизациявызвана развитием операций по ОСАГО – региональные страховщики, не входящие в числонациональных лидеров, получили возможность освоить вновь возникшие местные рынки и увеличить за счет этого свою долю в общем сборе премий. При этом концентрация рынка добровольного страхования, иного, чем страхование жизни, несколько возросла. Тенденция к концентрации рынка добровольного страхования вполне очевидно связана с тем, что крупные компанииимеют возможность привлекать более значительные ресурсы к развитию бизнеса. К тому жекрупным компаниям более свойственно стратегическое мышление – планирование операций нагоды вперед, без чего невозможен захват большей доли рынка.

Концентрация рынка в 2003 и 2004 гг.

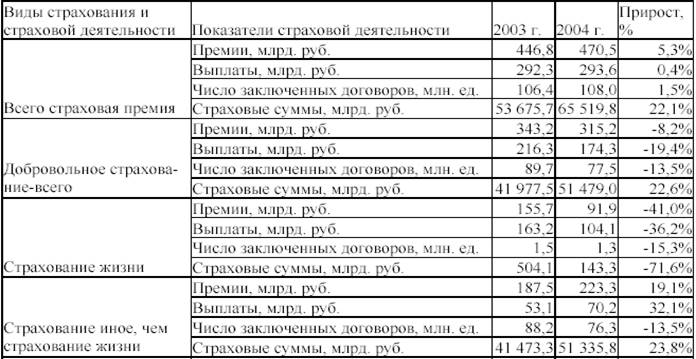

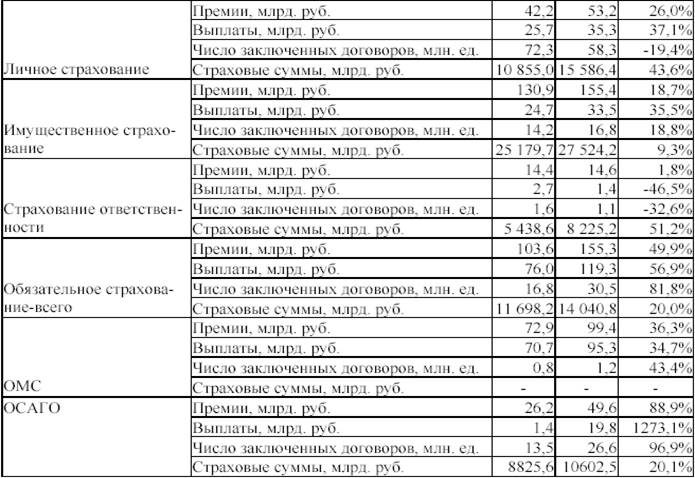

Макроэкономические обстоятельства не могли не повлиять на развитие национального страхового рынка. Общие темпы развития страхования в 2004 г. в целом оказались незначительными – суммарный сбор премии увеличился только на 5%, а общее число заключенных договоров – на 1,5%2. С другой стороны, страховые суммы по заключенным договорам (суммарная стоимость страхуемых интересов) выросла в 2004 году на 22%, а в страховании, ином, чем страхование жизни – на 24%. Страховые премии в этом сегменте выросли на 19%. Это показатель все же остается ниже инфляции, которая составила за 2004 г. в промышленном секторе более 28%.

Динамика российского страхового рынка в 2003-2004 гг.

![]()

В то же время надо учитывать, что страховой рынок не является единым целым. В нем можно выделить несколько основных сегментов, существующих по своим законам и слабо связанных между собой. Это:

1) Обязательное медицинское страхование, больше относящееся к государственному социальному страхованию, чем к классической страховой деятельности;

2) «Зарплатное» страхование жизни, направленное на снижение налогообложения фонда оплаты труда потребителей, а также иные «серые схемы» - финансовые операции в страховой упаковке,

3) Классическое страхование жизни, добровольное страхование, иное, чем страхование жизни, которое можно рассматривать как в целом, так и после очистки от «серых схем»,

4) ОСАГО, которое по своим свойствам и особенностям потребительского поведения ближе к классическому добровольному страхованию, чем к обязательному.

На сегодняшний день можно утверждать, что только третья группа видов страхования и ОСАГО представляют собой полноценные страховые операции.

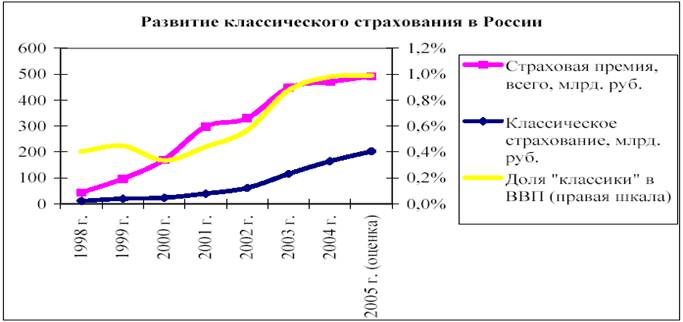

Все последние годы классическое страхование развивалось достаточно быстрыми темпами.

Доля «классики» в ВВП выросла за 5 лет с 0,3 до 1%, однако в последние полтора годарост замедлился. И в этом нет ничего необычного. В начальный период развития нового российского капитализма страхование мало кого интересовало – бизнес планировал операции на короткие сроки и основную опасность представляли риски, от которых невозможно застраховаться: нестабильность рынков, произвол чиновников, криминал и т.п. Относительная стабилизация экономики и общественной жизни в посткризисное время привела к тому, что планированиеопераций в бизнесе стало более долгосрочным, а страхуемые риски стали более значимыми длянаселения и предприятий. Страхование стало наверстывать отложенный спрос, с чем и связанускоренный рост сборов страховых премий с 2001 по 2003 год. Сегодня можно говорить, чтоотложенный спрос на страхование в российской экономике в целом исчерпан и оно заняло свое «справедливое» место в российской экономике. В дальнейшем страховой рынок будет развиваться в темпе роста экономики, а доля страхования в ВВП будет расти, но не слишком быстро.Российское страхование будет развиваться с зависимостью, работающей во всем мире – чембольше ВВП на душу населения, тем больше страховая премия.

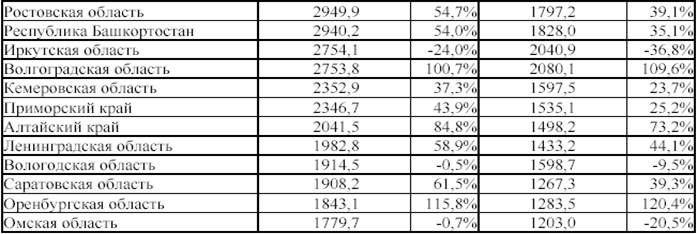

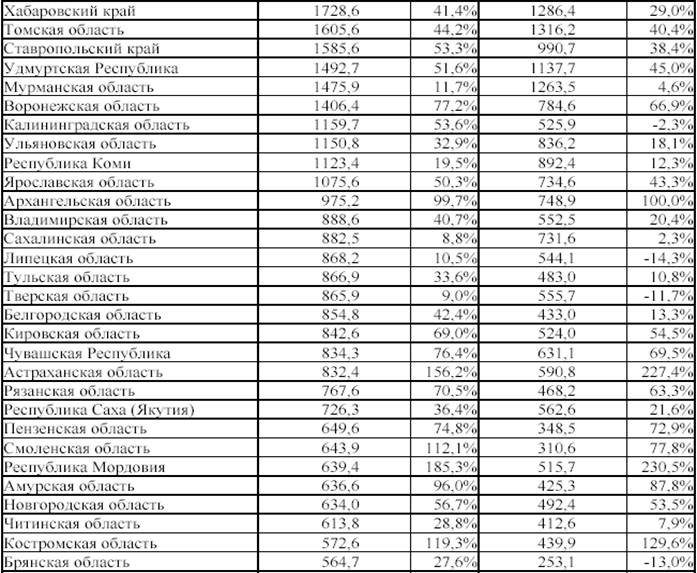

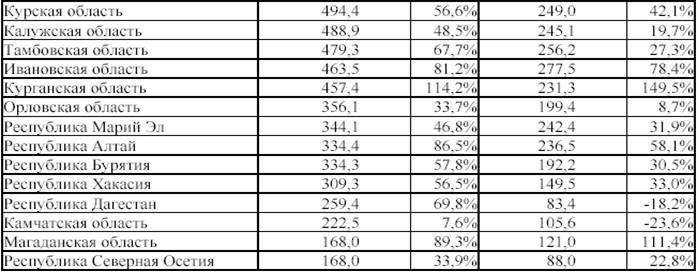

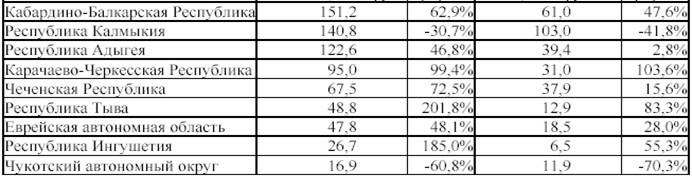

1.3 Территориальная структура российского страхового рынка

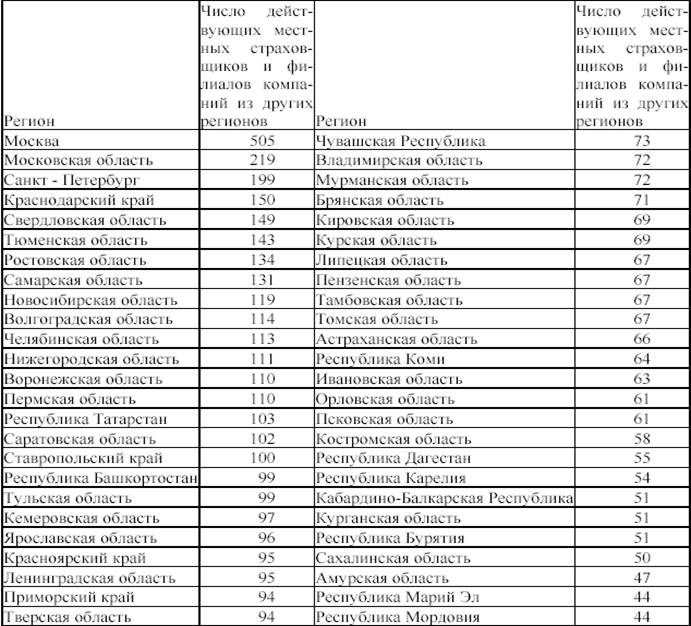

Присутствие местных страховщиков и филиалов компаний из других регионов представляет собой показатель развития местного страхового рынка – чем более привлекателен местный рынок, тем больше на нем концентрация страховых компаний. Наибольшее присутствие местных страховых компаний и филиалов страховщиков из иных регионов имеется в Москве, Московской области, Петербурге, а также Краснодарском крае, Свердловской и Тюменской областях. С этой точки зрения хуже всего дела обстоят в Республике Алтай, Еврейской автономной области, Ингушетии, на Чукотке и в Республике Тыва.

Территориальное проникновение страховых компаний

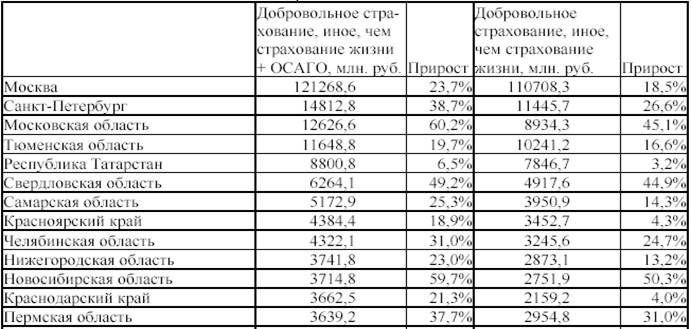

Если говорить о развитии страхового рынка в регионах, то наибольшие сборы премий по добровольному страхованию, иному, чем страхование жизни и ОСАГО приходятся на Москву и область, Петербург, Тюменскую область, Татарстан, а также Свердловскую и Самарскую области.

Региональные рынки и их динамика в 2004 г.

![]()

Важной тенденцией развития российского страхования в 2004 г. стало ускоренное развитие региональных страховых рынков по сравнению с центром: если в 2003 г. на Москву приходилось 47,8% общей премии по добровольному страхованию, иному, чем страхование жизни и ОСАГО, то в 2004 г. ее доля упала до 45,4%. С другой стороны, ряд крупных региональных рынков(Петербург, Московская и Свердловская области), продемонстрировали заметный рост сборов премии. Еще больших масштабов рост рынка достиг в регионах с меньшими сборами премий. Наибольшие темпы наращивания объемов страховых операций в 2004 году показали Республика Тыва, Мордовия, Ингушетия, Астраханская и Псковская области. Надо иметь ввиду, что объем региональных рынков в силу их относительно небольших размеров сильно зависит от крупных контрактов: один крупный договор страхования может заметноувеличить общий сбор премии, а прекращение действия такого договора – заметно сократитьего.

По итогам последних лет очевидно прослеживается связь между валовым региональным продуктом (ВРП) и сборами страховой премии – чем более промышленно развитым является регион, тем больше премии там собирают страховщики. При этом увеличение сбора премий опережает увеличение ВРП. Таким образом, экономическое развитие России прямо определяет будущее страхового рынка: чем быстрее будет развиваться национальная экономика, тем выше будуттемпы роста страхового рынка.

1.4 Отраслевая структура российского страхового рынка

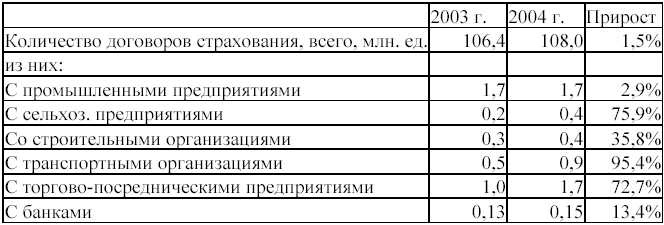

За 2004 год общее количество договоров страхования выросло на 1,5% и составило 108 млн. единиц. Надо отметить, что в 2004 г. произошло оживление деятельности страховых компаний по ряду направлений.

Динамика числа договоров страхования по ряду отраслевых сегментов

Так, заметно увеличилось число договоров с транспортными предприятиями, что объясняется активизацией работы по ОСАГО. Заметно увеличилось число действующих договоров с сельскохозяйственными предприятиями, строительными организациями, а также предприятиями оптовой и розничной торговли. В то же время число договоров с промышленными предприятиями осталось на прежнем уровне.

1.5 Мотивация потребителей и отношение к страхованию

Потребители приобретают страхование при выполнении трех условий.

1. Риски, от которых защищает страховой полис, должны быть значимыми для потенциального потребителя.

2. Страховой полис должен восприниматься потребителем как эффективная защита от экономических последствий неблагоприятных событий.

3. Желание защититься от риска при помощи страхового полиса должно быть в глазах потребителя большим, чем нежелание платить за страхование.

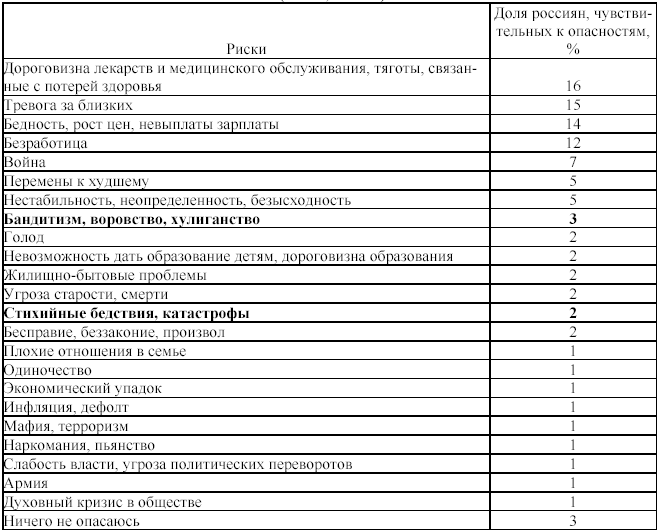

Прежде всего надо отметить, что страхи, от которых можно защититься при помощи страховых инструментов, не занимают первых мест в иерархии опасностей, значимых для населения. Как видно из следующей таблицы, страхуемые риски в сумме значимы только для 5% населения страны. Поэтому доминирование психологической мотивации к приобретению страховых услуг, в рамках которой страхование рассматривается как способ обеспечения чувства защищенности от опасностей, не может обеспечить роста объема страхового рынка.

Чувствительность населения к опасностям

(ФОМ, 2003 г.)

Тем не менее, как показывает опыт экономически развитых стран, страхование может быть в нашей стране гораздо более востребованным, чем сейчас. Страхование будет широко использоваться потребителями для борьбы с экономическими последствиями неблагоприятных событий в том случае, если оно воспринимается ими как экономически эффективный, выгодный способ борьбы с опасностями.

На протяжении многих лет российские потребители не считали страхование экономически эффективным способом борьбы с опасностями. Так, в 1999 г., согласно данным исследований, менее 22% населения рассматривали страхование как экономически обоснованный способ борьбы с опасностями. Однако в последнее время развитие страхового рынка и рост осведомленности населения о страховании привели к изменению ситуации. На сегодняшний день 33% населения придерживается мнения о высокой экономической эффективности страхования.

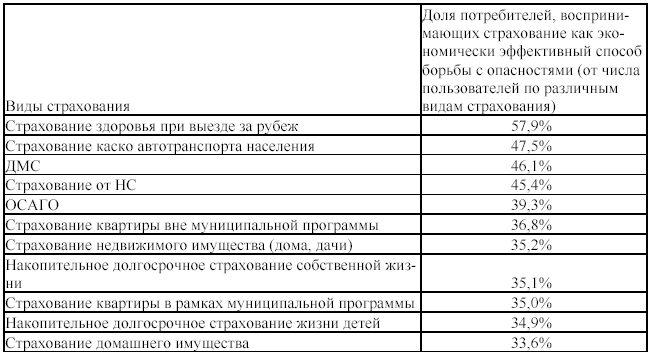

Наибольшее количество потребителей, высоко оценивающих экономическую эффективность страхования, приходится на страхование здоровья при выездах за рубеж, страхование каско автотранспорта, ДМС, страхование от НС и ОСАГО.

Отношение к экономической эффективности страхования

(по группам пользователей различных видов страхования)

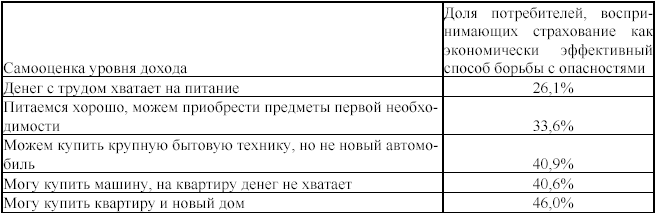

Отношение к экономической эффективности страхования

по имущественным группам потребителей

Как видно из таблицы, доля тех, кто рассматривает страхование как экономически выгодный способ борьбы с опасностями повышается с ростом доходов населения. Дело в том, что мере роста благосостояния увеличивается доля потребителей, имеющих опыт общения со страховыми компаниями, как в связи с защитой собственных интересов, так и в связи с профессиональной деятельностью. Растет уровень образованности респондентов – в высокодоходной группе больше тех, кто обладает высшим и послевузовским образованием, а значит, здесь шире распространены страховые знания. Соответственно, растет доля тех, кто справедливо оценивает свойства страховой системы, обеспечивающей потребителям экономически эффективную защиту от неприятностей.

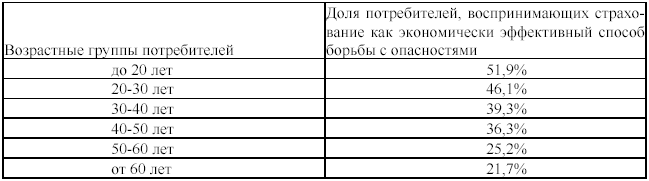

Высокая оценка экономической эффективности страхования характерна в основном для потребителей моложе 30 лет. Потребители, относящиеся к старшей возрастной группе, помнят о финансовых потерях, связанных с гиперинфляцией в начале 90-х годов – в частности, об обесценивании вкладов в накопительное страхование, компенсационные выплаты по которым начались относительно недавно. В связи с этим молодежь в большей степени положительно оценивает экономическую эффективность страховых инструментов, чем пожилые люди.

Отношение к экономической эффективности страхования

по возрастным группам потребителей

Надо помнить и о том, у среди лиц старшего возраста ниже средний уровень дохода, чем у более молодых потребителей. Поэтому возрастная специфика отношения к экономической эффективности страхования может быть проявлением имущественной зависимости, представленной выше.

Рост числа тех, кто оценивает страхование как экономически эффективный инструмент борьбы с опасностями, не может не радовать: чем больше их доля среди потребителей, тем больше спрос на страховые услуги. Таким образом, положительная динамика этой характеристики является основой дальнейшего роста страхового рынка.

1.6 Экономика страхования

Конкуренция на российском страховом рынке в 2004 г. заметно обострилась. Об этом свидетельствует значительно опережение темпов роста расходов на ведение дела страховщиков над ростом премии. Так, премии по добровольному страхованию, иному, чем страхование жизни и ОСАГО выросли на 27%, а суммарные РВД по российскому страховому рынку – на 33%. Общий объем расходов на ведение дела составил 54,7 млрд. рублей. Доля оплаты труда в РВД выросла в 2004 г. до 43% от общего объема расходов против 40% годом ранее. Суммарная агентская комиссия по рынку увеличилась на 49%, достигнув 7,1 млрд. рублей.

Экономические показатели страховщиков

Таким образом, на лицо опережающий рост расходов страховщиков по сравнению со сборами премии. Это свидетельствует об ужесточении конкурентной борьбы на классическом страховом рынке. В стремлении увеличить свою долю, компании увеличивают инвестиции в инфраструктуру (сеть территориальных представительств, информационные технологии и т.п.), набирают персонал и увеличивают агентскую комиссию. В то же время, рост вложений в страхование имеет свой предел. Сравнение тенденций роста премий, выплат возмещения и РВД показывает, что уже в ближайшие год-два на классическом страховом рынке начнется снижение валового объема технического результата (премии за вычетом выплат и РВД). Страховщики, столкнувшись со снижением экономической эффективности бизнеса, будут вынуждены обратить основное внимание на управление издержками – сокращение потерь в связи со страховыми мошенничествами, минимизацию управленческих расходов и затрат на содержание инфраструктуры, сокращение стоимости продаж и т.п.

ГЛАВА 2

Страховой рынок в США, Великобритании и Германии

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет. Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо. Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования: 1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.); 2) коммерческое (широкий спектр); 3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл. Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно

29-04-2015, 03:34