· Данные по системе обслуживания населения: размещение и емкости торговых центров, ярмарок, рынков.

· Данные по системе озеленения и мест отдыха.

· Данные по историко-архитектурным памятникам и градостроительным регламентам.

· Данные по системе городского транспорта.

· Структура занятости и структура подвижности населения.

· Задание на проектирование генерального плана: цели развития на расчетный период, основные расчетные параметры, объемы строительства жилья, торговли, бизнеса, производства, ориентировочные территориальные ареалы возможного размещения строительства на расчетный период и др.

Данные обычно не ограничиваются городской чертой: в их состав должны входить данные о ближайшем окружении города, ближайших населенных пунктах, местах отдыха, сельскохозяйственных землях и т.п.

Как базовые могут использоваться карты М.1:25000 и дополняющие их карты М.1:10000. Для крупных городов технологически более удобными могут оказаться карты нестандартных масштабов М.1:20000 и М.1:16000.

Таким образом, любой город, для которого разрабатывается или ранее разрабатывался генеральный план, имеет в своем распоряжении все необходимые данные для расчета земельно-кадастровой оценки территории с помощью ПМК LandUse.

Предплановая и постплановая оценка

Важный вопрос, с которым приходится встречаться при проведении оценочных работ, состоит в том, на какую ситуацию следует ориентироваться при подготовке данных для расчета: на существующую или на перспективную, исходящую из учета проектных решений генерального плана, проектов детальной планировки и ориентировочных сроков завершения начатых строительных работ, касающихся жилищного строительства, строительства объектов сферы услуг, офисов, транспортных сооружений, линий метрополитена и т.д.

Ориентация на существующее положение необходима для целей налогообложения, ставок арендных платежей и выкупа права аренды. С другой стороны, для целей информационной поддержки рынка земли, инвестиционных проектов и анализа эффективности проектных решений необходима ориентация на перспективную ситуацию . Таким образом, существует потребность иметь две оценки городских земель: фискально ориентированную и инвестиционно ориентированную . ПМК LandUse обеспечивает возможность получения обоих видов оценки.

Калибровка модели

Методика расчета экономической оценки городских земель на основе градостроительной оценки территории требует калибровки по данным продаж земельных участков или по результатам обработки данных продаж квартир и других видов недвижимости. В принципе, для калибровки необходимо иметь две величины стоимости земель: максимальную и минимальную по городу. Осуществляется линейное отображение вычисленных величин градостроительной оценки на эти границы так, что минимуму градостроительной оценки соответствует максимум земельно-кадастровой оценки и наоборот.

Минимальное значение стоимости земли определяется величиной совокупных предшествующих вложений города в инженерную и транспортную инфраструктуры, равномерно распределенной на все городские территории. Оно может быть получено на основе данных, имеющихся у городских служб эксплуатации этих систем, а также другими несложными методами. Максимальное значение может быть получено только по данным продаж и с использованием аналоговых процедур. Поскольку надежность данных о продажах всегда вызывает известные сомнения, то желательно опираться не на одну наиболее дорогую сделку, а на несколько. Кроме того, необходимо иметь данные в референтных точках, позволяющих оценить величину стоимостных надбавок, связанных с престижем и репутацией районов города. Здесь существенную роль играет участие в работе местных профессиональных оценщиков, знающих ситуацию в городе и располагающих данными о продажах.

Оценка городских (поселковых) земель

Так как земля в ходе проведения реформы земельных отношений в Российской Федерации включена в сферу рыночных операций, возникла необходимость стоимостной оценки городских (поселковых) земель.

Оценку земли в городах связывают, как правило, с ценой скрепленных с участками объектов недвижимости (например, с рыночными ценами на квартиры, дома и т.п.).

Земля городских поселений является объектом муниципальной собственности и станет одним из главных источников формирования их бюджетов, поэтому основной метод определения стоимости земли городских поселений основан на учете ее доходности как объекта хозяйствования.

Один из методических подходов к решению данной проблемы, основанный на определении доли земли в общей стоимости продукции, формирующейся как результат воздействия совокупности ресурсных факторов, разработан во ВНИЭТУСХ. Дальнейшие расчеты в данном разделе приведены исходя из методических рекомендаций по кадастровой оценке стоимости городских (поселковых) земель (проект).

Для оценки стоимости городских и поселковых земель: определяют базовую оценку кадастровой стоимости земли; выделяют и характеризуют оценочную зону земель; проводят дифференциацию базовой оценки кадастровой стоимости земель по оценочным зонам.

При установлении базовых оценок кадастровой стоимости городских и поселковых земель используется метод, основанный на макроподходе. То есть для оцениваемой территории определяется расчетное значение создаваемого в экономике города (поселка) прибавочного продукта. Базовая оценка стоимости земель таких населенных пунктов устанавливается путем капитализации той части прибавочного продукта, которая относится на землю.

При этом рекомендуется два варианта определения расчетных значений прибавочного продукта в зависимости от назначения оценки:

— по эффективности производства, достигнутой в предреформенный, т.е. относительно стабильный, период.

Этот вариант обычно применяется для установления арендной платы с иностранных арендаторов и совместных предприятий, для учета земель в составе национального богатства;

— исходя из эффективности, сложившейся в годы реформы.

Используется, как правило, для целей налогообложения или определения границ оценок кадастровой стоимости земли.

Величину прибавочного продукта, лежащего в основе определения базовой стоимости городских земель оценивают показателем чистой прибыли. По новой системе национальных счетов в РоссийскойФедерации, реализующей систему учета и статистики, принятую в международной практике, органы государственной статистики производят расчет показателя чистой прибыли территории.

Порядок его расчета таков:

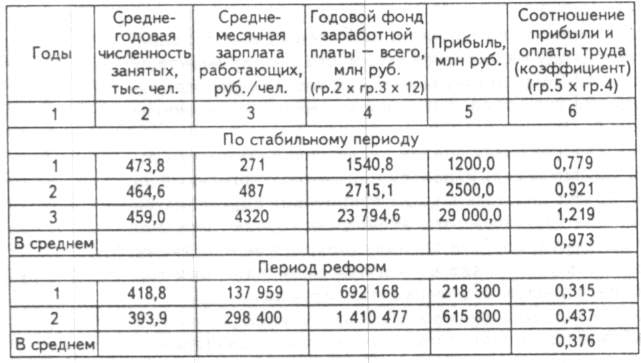

1) рассчитывается региональное (нормативное) соотношение (коэффициент) показателя прибавочного продукта (чистой прибыли) к общей величине оплаты труда в отраслях экономики (табл. 2).

Таблица 2

Расчет соотношения прибыли и оплаты труда в экономике региона

2) величина прибавочного продукта для каждого субъекта территории рассчитывается умножением его годового фонда оплаты труда на нормативное соотношение (коэффициент) прибыли к оплате труда, определенное для региона (табл. 3).

Таблица 3

Расчет нормативного прибавочного продукта по городу

Долю земли в формировании прибавочного продукта определяют двумя способами:

1) общая доля земли и капитала в доходе в странах с развитой рыночной экономикой составляет в настоящее время примерно четвертую часть. Если соотношение земли и капитала оценивается (%) как 50:50, то доля земли в прибавочном продукте при первом способе исчисления составляет 12,5% (0,25 х 50:100);

2) второй способ основан на том, что земельные участки в городе не являются средством производства в отличие от сельскохозяйственных земель, поэтому доля городских земель в прибавочном продукте должна быть, в сравнении с землями сельскохозяйственного назначения, ниже. Ее предлагается исчислять на основе уравнения регрессии, разработанного по отчетным данным сельскохозяйственных предприятий региона:

У=А0 +А1 Х1 +А2 Х2 +А3 Х3 +А4 Х4 ,

где У — нормативный доход (выручка) от реализации сельскохозяйственной продукции;

X1 — основные производственные фонды сельхозназначения;

X2 — материальные оборотные средства;

X3 — численность среднегодовых работников, занятых в сельхозпроизводстве;

X4 — оценка сельхозугодий по выходу кормовых единиц.

На основе коэффициентов регрессии и средних по региону значений факторов, вошедших в модель, определяется вклад каждого, в том числе и доля земли с учетом качества.

Далее, установив долю земли в формировании прибавочного продукта города и площади оцениваемых земель, определяется нормативный доход на единицу этой площади. Базовая оценка стоимости земель рассчитывается как капитализированный доход

Z=D: Rх 100,

где Z— оценка стоимости земли;

D — нормативный доход на единицу земельной площади;

R — норма (коэффициент) капитализации дохода, % .

Коэффициент капитализации может быть определен в границах от 2,5% (ставка годовых) до средней величины ставки Сбербанка по долгосрочным валютным депозитам из расчета сложного процента за период не менее года.

Таблица 4

Расчет базовой кадастровой оценки стоимости земли

Срок капитализации (40 лет) — величина, обратная банковской ставке в 2.5% годовых.

При характеристике оценочных зон городских земель (зонировании) выделяют прежде всего оценочные участки, устанавливают дляних коэффициенты относительной ценности территории, определяют границы зон градостроительной ценности и проводят по ним расчет значений коэффициентов дифференциации.

При зонировании территории проводят:

а) деление территории поселения на оценочные участки;

б) определяют для каждого оценочного участка перечень факторов, влияющих на его градостроительную ценность;

в) проводят расчет суммарного коэффициента относительной ценности оценочного участка и коэффициента дифференциации средней ставки земельного налога по отдельным оценочным участкам территории поселения;

г) оценочные участки, имеющие близкие значения коэффициентов дифференциации, объединяют в оценочные зоны (зоны градостроительной ценности).

Оценочные участки, их границы и коэффициенты к ним определяются положением строительных норм и правил (СНиП 2.07.01-89*) с учетом плотности инженерных и транспортных магистральных сетей, насыщенности общественными объектами, капиталовложений в инженерную подготовку территории, наличия историко-культурных и архитектурно-ландшафтных ценностей.

В границах городского плана выделяются территории различного функционального использования, которые разграничиваютсяна оценочные участки.

Территории в черте поселения, занятые садоводческими товариществами и кооперативами, делятся на оценочные участки по условиям транспортной доступности; производственные территории — по удаленности от основных транспортных магистралей и жилых массивов. Границами оценочных участков служат естественные рубежи (реки, овраги, балки, обрывы); инженерные сооружения (железные дороги, магистральные автодороги) и т.п.

После выделения оценочных участков для них устанавливается коэффициент относительной ценности территории. При его расчете учитываются следующие группы факторов: доступность населения к центру города, объектам культуры и бытового обслуживания общегородского значения; обеспеченность централизованным инженерным оборудованием и благоустройство территории;

историческая ценность застройки, эстетическая и ландшафтная ценность территории; состояние окружающей среды; инженерно-геологические условия строительства и степень подверженности территории отрицательным воздействиям природы и т.п.

Суммарное значение коэффициента относительной ценности для оценочного участка определяется по формуле

![]()

где Кi — коэффициент (суммарное значение) относительной ценности i-го оценочного участка;

—![]() значение коэффициента 1-го фактора, j-й группы, i-го участка.

значение коэффициента 1-го фактора, j-й группы, i-го участка.

Оценочные участки с достаточно близкими значениями коэффициентов объединяются в одну оценочную зону. В одну зону могут также включаться и территориально разъединенные оценочные участки.

Дифференциация базовой оценки кадастровой стоимости земель по оценочным зонам проводится с учетом комплексных коэффициентов их относительной ценности.

Коэффициент относительной ценности оценочной зоны определяется как средневзвешенная величина коэффициентов вошедших в нее оценочных участков по формуле

где Коз - коэффициент относительной ценности оценочной зоны;

S— площадь i-го оценочного участка.

Умножая базовые показатели стоимости на соответствующие коэффициенты дифференциации, определяют стоимость земли по оценочным зонам (табл. 5).

Таблица 5

Расчет кадастровой оценки стоимости 1 га земли по оценочным зонам города, млн. руб.

В зависимости от вида функционального использования земельных участков проводят расчет рентных коэффициентов (табл. 6).

Таблица 6

Расчет рентных коэффициентов по видам функционального использования земельных участков города

Оценка сельскохозяйственных земель

При оценке земли, используемой в сельскохозяйственном производстве, в зависимости от того, для каких целей производится оценка земельных ресурсов, изменяются и методические подходы.

Так, например, если земля изымается из сельскохозяйственного оборота, нужно учитывать величину сопряженных капитальных вложений, дополнительных затрат на проведение рекультивации и окультуривания почв на площади отвода, величину и стоимость недополученной продукции за период изъятия земель из сельскохозяйственного оборота и т. п.

Расчет величины сопряженных капитальных вложений при использовании земли для объектов строительства или добычи полезных ископаемых, строительного материала и т. п., выполняется с учетом фактора времени, структуры сельскохозяйственных угодий и региональных особенностей.

Оценка земли производится на основе бонитета (качества земли), определяемого в баллах по данным земельно-оценочных работ, проведенных системой институтов «Росземпроект» по регионам и отдельным сельскохозяйственным предприятиям.

В качестве экономического (денежного) параметра качества (бонитета) почв принят размер производимого в сельском хозяйстве национального дохода, отнесенный к приведенной сопоставимой площади почвы с учетом ее качества и расчетного срока, на который земля изымается из сельскохозяйственного оборота.

Для денежной оценки земли, используемой в сельскохозяйственном производстве, в условиях перехода к рыночной экономике предлагаются два методических подхода.

1. Определение цены земли на основе средневзвешенных баллонное качества.

За базовую денежную оценку земли сельскохозяйственных предприятий в этом случае приняты нормативная урожайность сельскохозяйственных культур и продуктивность кормовых угодий, рассматриваемые при оценке земель как функция экономических, почвенных и климатических факторов. Поэтому по каждому хозяйству собирается и обрабатывается следующая информация: средние значения признаков и свойств почв, продуктивности кормовых угодий, полученные по данным почвенно-климатических обследований; средние многолетние данные по температуре воздуха, количеству осадков в год и пр.; среднегодовые показатели по урожайности сельскохозяйственных культур, затратам труда, стоимости силовых и рабочих машин, количеству внесенных минеральных и органических удобрений, стоимости тракторов, комбайнов и других сельскохозяйственных машин на 1 га посева, количеству работников растениеводства, приходящихся на 100 га культивируемой площади, и другие показатели.

В результате по каждому земельно-оценочному району для основных сельскохозяйственных культур рассчитывают уравнения регрессии урожайности, которые применяют для получения нормативной урожайности зерновых по району. Так как в большинстве регионов Российской Федерации доля пашни под зерновыми культурами составляет до 70% , то при денежной оценке земельных ресурсов такой подход вполне приемлем. В специализированных районах оценка земли производится по ведущей культуре.

Для определения, насколько одни земли лучше или хуже других, необходимо рассчитывать средневзвешенный балл качества земель. Совокупные почвенные баллы земель по сельскохозяйственным предприятиям и в целом по району используются при денежной оценке земельных угодий, определении величины земельного налога и размеров арендной платы за землю.

2. Определение цены земли на основе дифференциальной ренты, нормативной урожайности и почвенно-экологического индекса.

При монополии на землю как на объект хозяйствования образуется земельная дифференциальная рента, которая поступает в бюджет государства через механизм цен, платежи и налоги с чистого дохода сельскохозяйственных предприятий. Экономическая сущность дифференциальной ренты проявляется в получении избыточного прибавочного продукта. Земельная рента является экономической формой реализации собственности на землю и поэтому может быть использована при определении цены земли. Дифференциальная рента определяется на единицу площади как разница между стоимостью продукции растениеводства в ценах реализации и индивидуальной ценой производства.

Норма прибыли, которая исчисляется как отношение всей прибыли, полученной от реализации продукции растениеводства, к наличию основных и оборотных фондов, определяет индивидуальную цену производства.

При оценке земли также необходимо учитывать сельскохозяйственную продуктивность климата, которая может быть представлена как функция многих агроклиматических факторов (такие разработки проведены учеными института им. В.В. Докучаева).

Формула почвенно-экологического индекса (ПЭИ) позволяет учесть особенности климата и почвенного покрова данной территории

где V — объемная масса почвы в среднем для метрового слоя, г/см ;

n0 — полезный (безбалластный) объем почвы в метровом слое;

t >10 — среднегодовая сумма температур более 100 С;

Ку — коэффициент увлажнения (по Н.Н. Иванову);

Кк — коэффициент континентальности.

Величина К представляет собой отношение среднегодового количества осадков к среднегодовой испаряемости. Среднемесячные величины испаряемости определяются по формуле, предложенной Н.Н. Ивановым:

![]()

где t° — среднемесячная температура воздуха;

d — среднемесячная относительная влажность воздуха (по справочным данным).

На основе вышеописанных показателей (дифференциальная рента, нормальная урожайность сельскохозяйственных культур и почвенно-экологические индексы конкретного района) определяется размер ежегодного земельного налога за пользование 1 га пашни.

3. Определение цены земли на основе капитализации чистого дохода.

В этом случае цена земли определяется по формуле

где ![]() —

ожидаемый чистый доход от основных сельскохозяйственных культур с единицы земельной площади за период лет;

—

ожидаемый чистый доход от основных сельскохозяйственных культур с единицы земельной площади за период лет;

t— период лет;

r — банковский процент за пользование долгосрочным кредитом (ожидаемый процент с капитала).

Определение цены сельскохозяйственных угодий, установление величины земельного налога за землепользование — проблема не только экономическая, но и политическая, так как в условиях многообразия форм собственности и организации производства она связана с характером производственных отношений, с проблемой создания регулируемого рынка в его взаимосвязи с мировым, а также с государственной финансовой политикой и решением важнейших социально-экономических проблем.

В настоящее время в России завершен четвертый этап земельно-оценочных работ. Результаты этих исследований, наряду с другими данными Земельного кадастра, значительно облегчают реализацию поставленной задачи — определение цены земельных ресурсов. Одним из основных показателей земельно-оценочных работ является нормативная (расчетная) урожайность, которая позволяет определить в натуральном выражении дифференциальную ренту 1, связанную с различиями в агроклиматическом потенциале земель.

Цена 1 га пашни на основе нормативной урожайности по основным или ведущей сельскохозяйственной культуре до каждому району области (края, республики) определяется по формуле

Цпр =Цпоб * Уп :Упоб ,

где Цпр — цена 1 га пашни в районе, руб.;

Цпоб — цена 1 га пашни по региону (области, краю, республике), руб.;

Уп — нормативная урожайность основных или ведущей сельскохозяйственной культуры по району, ц/га;

Упоб — нормативная урожайность основных или ведущей сельскохозяйственной культуры по области (краю, республике), ц/га.

Методический подход к стоимостной оценке земли на основе капитализации чистого дохода (при наличии достоверной информации, характеризующей величину чистого дохода) эффективен на всех уровнях управления. Однако этот метод приемлем лишь при наличии стабильной финансово-экономической системы в стране.

В целом в условиях рыночной экономики методические подходы к определению размера чистого дохода с единицы сельскохозяйственных угодий довольно просты.

В экономически развитых странах цены внутреннего рынка на сельскохозяйственную продукцию тесно связаны с мировыми, причем в них заложены общественно необходимые затраты труда на производство сельскохозяйственной продукции на худших землях, средняя норма прибыли на вложенный капитал, цены на земельные ресурсы с учетом их экономического плодородия и местонахождения, учтенные через арендную плату за их использование. Цена земли определяется на основе оптимального срока аренды земли, средней учетной ставки банковского долгосрочного кредита по курсу и чистой прибыли (дохода), получаемой от

29-04-2015, 03:13