МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ВОСТОЧНОУКРАИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ ПРЕДПРИЯТИЯ

ДИСЦИПЛИНА- МИКРОЭКОНОМИКА

К У Р С О В А Я Р А Б О Т А

НА ТЕМУ: «ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ПРЕДПРИЯТИЯ»

ВЫПОЛНИЛ: СТ.ГР. И-472 МАКАРОВА Е.В.

ПРОВЕРИЛ: СТ.ПР. СВИРИДЮК Ю.Г.

ЛУГАНСК 1999

Р Е Ф Е Р А Т.

Курсовая работа содержит: 46 страниц, 2 графика, 1 схема, 15 использованных источников.

Инвестиции, инвестирование, ссудный процент, процентная ставка, капитал, капитальные фонды, реальная процентная ставка, инвестиционный капитал, финансовые активы, нематериальные активы, материальные активы, сбережения, цена спроса на капитальный товар, цена предложения на капитальный товар,

В данной работе рассмотрены основные аспекты принятия инвестиционных решений на предприятии.

С О Д Е Р Ж А Н И Е :

В В Е Д Е Н И Е:................................................................................................................................................................................... 4

1. Общая характеристика инвестиций. ................................................................................................................ 5

2. Виды инвестиций. ............................................................................................................................................................... 7

3. Инвестиционные решения предприятия. .................................................................................................. 14

3.1.Реальные и номинальные процентные ставки. ............................................................................................ 15

3.2. График инвестиций. ...................................................................................................................................................... 18

4. Капитал. Ссудный процент. ..................................................................................................................................... 20

4.1.Движение капитала и капитальные фонды. ................................................................................................... 20

4.2.Ссудный процент. ............................................................................................................................................................ 21

5. Стратегия принятия фирмой инвестиционного решения. ........................................................ 23

5.1. Дисконтированная стоимость. ............................................................................................................................. 23

5.2. Цена спроса (DP) капитального товара. ........................................................................................................... 26

5.3.Цена предложения капитального товара (SР) ................................................................................................ 27

5.4. Кривая цены спроса и цены предложения капитального товара. .................................................. 28

З А К Л Ю Ч Е Н И Е......................................................................................................................................................................... 32

С П И С О К И С П О Л Ь З О В А Н Н О Й Л И Т Е Р А Т У Р Ы:.................................................................................. 33

В В Е Д Е Н И Е:

Кардинальные изменения в экономике Украины, связанные с переходом к рынку, обусловили появление новых объектов управления и, соответственно, методов управления ими. К числу таких новых объектов относится инвестиционная деятельность субъектов хозяйствования.

Инвестиционная активность предприятий во многом определяют эффективность работы в долгосрочной перспективе, особенность выстоять в конкурентной борьбе, выйти на новые рынки, освоить новые виды продукции.

Для осуществления инвестиционной деятельности специалистам предприятий необходимы соответствующие знания, поскольку управление инвестициями предполагает формирование инвестиционной стратегии предприятия, создание и оценку его инвестиционного портфеля и рисков, инвестиционной привлекательности потенциальных объектов инвестирования, обоснование и оценку эффективности реальных инвестиционных проектов и предполагаемых инвестиций и ценных бумаг. Чтобы успешно управлять этой деятельностью (в том числе и на предприятиях), специалист должен хорошо разбираться во всех вопросах инвестиционного менеджмента, значит его специфику, уметь на практике правильно применить теоретические знания для достижения высокой эффективности хозяйствования.

1. Общая характеристика инвестиций.

Прежде чем начать разговор об инвестиционных решениях предприятиях, следует выяснить, что же такое инвестиции.

В наиболее общей форме инвестиции представляют собой вложение свободных денежных средств в различные формы финансового и материального богатства. Собственник денежных средств, который непосредственно инвестирует (вкладывает) их в материальные или финансовые объекты называется инвестором. Так, если человек или предприятия вкладывают свои денежные средства в те или иные объекты, они являются инвесторами.

Физические лица, вкладывающие денежные средства в материальные или финансовые объекты, называются индивидуальными инвесторами. Если собственники инвестируемых средств являются юридические лица, то их называют институциональными инвесторами.

Основными источниками инвестиций являются сбережения населения. Они делятся на следующие группы: текущие, на покупку товаров длительного пользования, на непредвиденные случаи и старость, инвестиционные сбережения.

Текущие сбережения образуются в силу того, что текущий доход населения расходуется не сразу, а постепенно. Такие сбережения краткосрочны по своему характеру и накапливаются, как правило, либо в наличных деньгах, либо аккумулируются населением на текущих счетах в банках.

Сбережения на покупку товаров длительного пользования образуются в тех случаях, когда стоимость планируемой закупки превышает текущий доход потенциального покупателя, в связи с чем покупатель должен накопить необходимую сумму из своего дохода. Большинство сбережений этого вида накапливаются на сберегательных счетах в банковских учреждениях в течение длительного времени.

Сбережения на непредвиденный случай и старость долгосрочны по своему характеру и их использование предполагает наступление особого случая. На срок, в течение которого сбережения накапливаются, они могут быть вложены в долгосрочные финансовые активы, например, акции и облигации.

Инвестиционные сбережения- это особый вид сбережений, не предназначенный на потребительские нужды. Главная их цель- инвестирование в приносящие доход активы. Большинство инвестиционных сбережений вкладывается в различные виды ценных бумаг, в том числе акции.

Сбережения населения, за исключением предназначенных на текущее потребление, в основном становятся инвестиционными ресурсами, но по-разному. Инвестиционные сбережения превращаются в инвестиционные ресурсы непосредственно, поскольку они расходуются на покупку ценных бумаг - долговых (облигации, казначейские обязательства) и инвестиционных (акции).

Сбережения на покупку товаров длительного пользования, на непредвиденный случай и старость превращаются в инвестиционные ресурсы через посредников, в качестве которых выступают банки, страховые компании, пенсионные фонды.

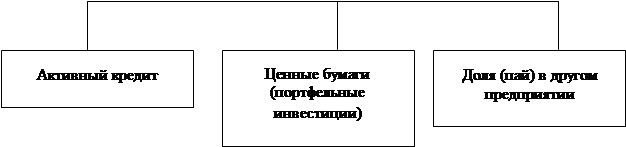

2. Виды инвестиций.

Схема 1.

|

||

|

||

Рисковые инвестиции: или венчурный капитал, - это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии последних в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного,предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, так называемых венчуров.

За рубежом обычно создаются независимые компании рискового капитала, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет форму партнерства, в которой фирма-организатор выступает как главный партнер, вносит, как правило, 1% капитала, но несет полную ответственность управление фондом. Собрав целевую сумму, фирма венчурного капитала закрывает подписку на фонд, переход к его инвестированию. Разместив один фонд, фирма обычно предлагает подписку на второй. В основном фирмы управляют несколькими фондами, находящимися на разных стадиях развития. Это служит средством, во-первых, аккумуляции финансовых ресурсов, во-вторых, реализации основного принципа рискового инвестирования - разрешения и распределения риска.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, фирмы венчурного капитала предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчура. Этим предопределена и основная форма дохода на венчурный капитал - учредительская прибыль, реализуемая и основателями стартовых компаний, и финансирующими их фондами-партнерами лишь через 5 лет, когда акции венчура начнут котироваться фондовом рынке. С установленного периода (обычно 10 лет) фонд распускается. Акции компаний, вышедших на фондовый рынок, распределяются между партнерами.

Инвестиционный капитал:

Инвестиционный капитал – это денежные средства, вкладываемые на длительный срок в производство товаров, работ или услуг для получения прибыли.

Материальные активы : непосредственные инвестиции в материальные объекты (земельные участки, средства производства, оборудование, производственные запасы). Различают следующие виды материальных инвестиций:

Прямые инвестиции: представляют собой вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Нетто-инвестиции: инвестиционные ресурсы, направляемые на расширение процесса производства в форме нового строительства, расширения, технического перевооружения или реконструкции действующего предприятия. Источником нетто-инвестиций являются прибыль предприятия или заемные средства (кредиты банков, эмиссия долговых ценных бумаг).

Трансфертные инвестиции: вложения денежных средств в те или иные объекты предполагает смену собственника уже существующих целостных имущественных комплексов.

Финансовые активы: осуществляются в производстве товаров, услуг или работ. Осуществляются в сферу производства прибавочной стоимости как непосредственно собственником средств (в форме покупки акций или других ценных бумаг, выдачи активного кредита, доли в первоначальном капитале другого предприятия), так и с помощью посредников (банки, страховые компании, инвестиционные фонды, трасты).

Портфельные инвестиции: связаны с формирование портфеля и представляют собой приобретение ценных бумаг и других активов. Экономисты используют концептуальноепонятие для обозначения совокупности активов, составляющих богатство отдельного индивида. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могутвходитьценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). Формируя портфель, инвестор исходит из своих "портфельных соображений". "Портфельные соображения" - это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Наращивать вложения могут только держатели акций. Под ликвидностью любого финансового ресурса подразумевается способность его участвовать в немедленном приобретении товара (работ, услуг). Так, наличные деньги обладают большей ликвидностью, чем безналичные. Набор мелких купюр имеет большую ликвидность, чем набор крупных купюр. Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги. Наиболее низкой ликвидностью обладает недвижимость. Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. приобретение определенного числа различных ценных бумаг. Риск снижается, когда капитал распределяется между множеством разных ценных бумаг. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина - от 8 до 20 различных видов ценных бумаг.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться.

1. Выбрать оптимальный тип портфеля. В этом случае возможны два типа портфеля:

а) портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов;

б) портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей.

2. Оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода. Эта задача вытекает из общего принципа, который действует на фондовом рынке: чем более высокий потенциальный риск несет ценная бумага, тем более высокий потенциальный доход она должна иметь, и, наоборот, чем вернее доход, тем ниже ставка дохода. Данная задача решается на основе анализа обращения ценных бумаг на фондовом рынке: в основном приобретаются ценные бумаги известных акционерных обществ, имеющих хорошие финансовые показатели, в частности размер уставного капитала.

3. Определить первоначальный состав портфеля. В зависимости от инвестиционных целей вкладчика возможно формирование портфеля, предлагающего больший или меньший риск. Исходя из этого, инвестор может быть агрессивным или консервативным. Агрессивный инвестор - инвестор, склонный к высокой степени риска. В своей инвестиционной деятельности он делает акцент на приобретение акций. Консервативный инвестор - инвестор, склонный к меньшей степени риска. Он приобретает в основном облигации и краткосрочные ценные бумаги.

4. Выбрать схему дальнейшего управления портфелем. При этом возможны следующие варианты.

Первый вариант. Каждому виду ценной бумаги отводится определенный фиксированный вес в общей корзине, который остается постоянным в течение последнего времени. В связи с тем, что на фондовом рынке происходят колебания курсовой стоимости ценных бумаг, необходимо периодически пересматривать состав портфеля таким образом, чтобы сохранить выбранные соотношения различных инвестиционных ценностей.

Второй вариант. Инвестор придерживается гибкой шкалы весов ценных бумаг в общей корзине. Первоначально портфель формируется исходя из определенных весовых соотношений между ценностями. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры спроса.

Третий вариант. Инвестор активно использует фьючерсные контракты с индексами для изменения состава портфеля, фьючерс, или фьючерсный контракт, - это двухсторонний договор, по которому покупатель обязуется принять, а продавец поставить "указанное в контракте количество продукции по цене, установленной при заключении сделки на определенную, будущую дату. Использование фьючерсов удобно при управлении большими портфелями. Они применяются прежде всего институционными инвесторами. Например, финансовый менеджер пришел к выводу, что необходимо увеличить в портфеле долю облигации. Тогда он продает фьючерсный индексный контракт с акциями и покупает фьючерсный индексный контракт с облигациями. С течением времени могут меняться инвестиционные цели вкладчика, что ведет к изменению состава портфеля. Пересмотр портфеля сводится к определению соотношения доходности и риска входящих в него бумаг.

По результатам анализа принимается решение о возможной продаже какой-либо инвестиционной ценности. Ценная бумага, как правило, продается, если:

она не принесла ожидаемый доход и нет надежды на его рост в будущем;

она выполнила возложенную на нее функцию;

появились более эффективные пути использования финансовых средств.

Нематериальные активы: вложение денежных средств в общие условия процесса воспроизводства:

· Завоевание и упрочение позиций фирмы на рынке(проведение маркетинговых исследований, реклама);

· Реализация инновационной стратегии фирмы;

· Повышение квалификации производственного и управленческого персонала;

Их особенность состоит в том, что без труда можно определить их выплаты, то есть величину расходов на указанные выше цели. А вот их поступление, то есть доходность нематериальных инвестиций, так же, как и срок окупаемости, определяется с большим трудом, а рассчитать практически невозможно.

3. Инвестиционные решения предприятия.

Фирмы осуществляют инвестиции тогда, когда они видят перспективы увеличения спроса на свою продукцию и хотят расширить масштабы своей деятельности или же когда они стремятся получить преимущество за счет внедрения более эффективного с точки зрения экономии затрат способа производства данного товара. Инвестиции могут быть связаны и с производством совершенно нового товара. Ай-Би-Эм вкладывает средства в новый завод, где в производстве компьютеров используются роботы, а «Фольксваген» строит новый автомобильный завод.

В каждом подобном случае решение о строительстве завода или о покупке машин и оборудования будет определяться результатами расчета предстоящих расходов и возможной прибыли. Фирма должна сопоставить выгоды от эксплуатации нового завода или оборудования, т.е. прирост прибыли, с уровнем расходов на инвестиции. Однако посколькудоходы появятся лишь в будущем, а расходы возникают сразу же, едва начинается строительство завода да или закупается оборудование, фирма должна сравнивать величину будущих поступлений прибыли с текущими расходами.

Вот тут и появляется процентная ставка. Для финансирования своих инвестиций фирма сегодня берет деньги в долг, и, следовательно, она должна быть уверена в том, что инвестиции принесут достаточно добавочной прибыли, чтобы выплатить сумму кредита плюс проценты по нему. Таким образом, предстоящие прибыли должны быть существенно выше величины текущих издержек, чтобы сделать возможной выплату процентов по займу, за счет ко-торого осуществляются эти инвестиции. Чем выше уровень процентной ставки, которую фирма должна будет выплачивать, тем больше должна быть разница между величиной будущей прибыли и уровнем текущих инвестиционных расходов, для того чтобы сделать проект приемлемым.

В любое время фирма имеет в своем распоряжении множество готовых к осуществлению инвестиционных проектов. Подобные проекты могут включать строительство новых заводов, переоборудование телефонной связи, повышение качества компьютерной системы или замену изношенных грузовых тележек. Однако при высоком уровне процентной ставки лишь небольшая часть этих проектов будет прибыльной, а при очень низкой ставке процента прибыльных проектов будет уже большинство, поскольку в этой ситуации нет необходимости в значительном превышении будущих прибылей над величиной текущих инвестиционных расходов. Это означает, что высокие процентные ставки снижают заинтересованность фирм в осуществлении своих инвестиций. И наоборот, при низких процентных ставках масштабы инвестирования, осуществляемого фирмами, растут.

Что бы изменилось, если бы для осуществления своих инвестиционных проектов фирмам не нужно было занимать деньги? Могла бы тогда иметь значение величина процентной ставки? Вероятно, да, поскольку фирмы должны стремиться использовать имеющиеся у них средства наилучшим образом. И если фирма не прибегает к помощи кредита, то она, вероятно, уже имеет необходимые денежные средства для осуществления данного инвестиционного проекта. Однако в этом случае фирма должна посмотреть, не существует ли возможности получить более высокие доходы, используя эти деньги каким-либо другим способом, например, покупая облигации или предоставляя кредиты другим фирмам. Чем выше уровень процентной ставки, тем более привлекательным будет для фирмы предоставление своих денежных средств в кредит, а не вложение их непосредственно в фабрику или другие собственные просветы. Таким образом, чем выше уровень процентной ставки, тем ниже склонность фирмы инвестировать в физический капитал независимо от того, должна фирма занимать для этого капитал или нет.

3.1.Реальные и номинальные процентные ставки.

Между номинальной процентной ставкой, т.е. процентной ставкой, выраженной в определенной сумме долларов, и реальной процентной ставкой имеется существенное различие.

Реальная процентная ставка — это выплачиваемая по ссуде

29-04-2015, 03:39