Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за предпринимателем, т.е. на его ответственности. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

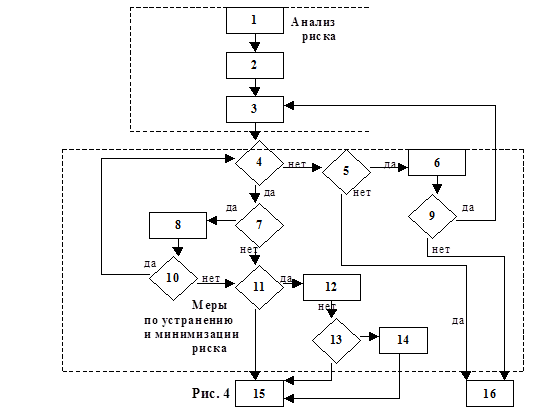

Процесс управления риском можно представить в виде упрощенной блок-схемы 4, где 1- сбор и обработка данных; 2 - качественный анализ риска; 3 - количественная оценка риска; 4 - оценка приемлемости риска; 5,11 - оценка возможности снижения риска; 6,12 - выбор методов и формирование вариантов снижения риска; 8 - формирование и выбор вариантов увеличения риска; 7 - оценка возможности увеличения риска; 9,13 - оценка целесообразности увеличения риска; 10 - оценка целесообразности увеличения риска; 14 - выбор варианта снижения риска; 15 - реализация проекта (принятие риска); 16 - отказ от реализации проекта (избежание риска).

Первый блок схемы - анализ риска - включает сбор и обработку данных по аспектам риска, качественный и количественный анализ риска.

Сбор и обработка данных по аспектам риска - одни из важнейших этапов процесса управления риском, так как процесс управления в первую очередь предполагает получение, переработку, передачу и практическое использование различного рода информации.

Информация зависит от целей и характера рискового вложения капитала. Полученная на этом этапе информация должна быть достоверной, качественно полноценной и своевременной. Источником такой информации могут быть данные об опыте подобных проектов в прошлом, мнения экспертов, различного рода аналитические обзоры, данные специализированных компаний и др.

В процессе сбора и обработки информации по аспектам риска следует стремиться к достижению оптимальной соотносительность между полнотой и качеством информации, с одной стороны, и стоимостью ее получения - с другой.

На рисунке упрощенной блок-схемы сбор и обработка информации по аспектам риска представления в качестве первого этапа. В действительности эта работа осуществляется на протяжении всего процесса принятия решения. По мере перехода от одного этапа к другому при необходимости может уточняться потребность в дополнительной информации, осуществляется ее сбор и обработка. Т.е. результаты выполненных работ предшествующих этапов служат, как правило, исходной информацией, необходимой для выполнения последующих этапов.

Особо важную роль играет информация в процессе качественного и количественного анализа риска.

Качественный анализ предполагает: выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.: установление потенциальных зон риска; идентификацию (установление) всех возможных рисков; выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важно не только установить все виды рисков, которые угрожают проекту, но и по возможности выявить возможные потери ресурсов, сопровождающие наступление рисковых событий.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется (устанавливается) также допустимый в данной конкретной остановке уровень риска.

Наиболее распространенными методами количественной оценки риска являются статистический метод и метод экспертных оценок.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее.

Главными инструментами статистического метода являются: среднее значение изучаемой случайной величины, дисперсия, стандартное (среднеквадратическое) отклонение, коэффициент вариации, распределение вероятности изучаемой случайной величины.

Этот метод требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателя, а сбор и обработка данных могут обойтись дорого.

Суть экспертного метода заключается в получении количественных оценок риска на основании обработки мнений опытных предпринимателей или специалистов.

Это особенно эффективно при решении сложных неформализуемых проблемных ситуаций, когда неполнота и недостоверность информации не позволяют использовать статистический или другие формализованные методы для количественной оценки риска. Недостатками являются: отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных.

Наиболее приемлемым вариантом для практики является комбинация из статистического и экспертного методов.

Также используется расчетно-аналитический метод. Он базируется на использовании прикладных математических методов. Наиболее распространенным методом измерения риска является определение ожидаемого решения путем использования средневзвешенных величин. При этом вероятность каждого результата используется в качестве частоты или удельного веса соответствующего значения. Ожидаемое значение определяется как средневзвешенное всех возможных результатов.

Другим методом является дисперсионный. Дисперсия представляет собой средневзвешенное из квадратов отклонений действий результатов от ожидаемых. Стандартное отклонение представляет собой квадратный корень из дисперсии. Для измерения риска используется как дисперсия, так и стандартное отклонение, следовательно, чем выше уровень среднего отклонения, тки выше уровень риска.

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи (прибыли и т.п.) и величины риска.

Меры по устранению и минимизации риска включают следующие этапы:

- оценку приемлемости полученного уровня риска;

- оценку возможности снижения риска или его увеличения (в случае, когда полученные значения риска значительно ниже допустимого, а увеличение степени риска обеспечит повышение ожидаемой отдачи);

- выбор методов снижения (увеличения) рисков;

- формирование вариантов снижения (увеличения) рисков;

- оценку целесообразности и выбор вариантов снижения (увеличения) рисков.

Шкалы и уровни рисков

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события.

| № | Величина риска | Наименование градаций риска |

| 1 | 0,0-0,1 | минимальный |

| 2 | 0,1-0,3 | малый |

| 3 | 0,3-0,4 | средний |

| 4 | 0,4-0,6 | высокий |

| 5 | 0,6-0,8 | максимальный |

| 6 | 0,8-1,0 | критический |

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству.

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя.

Для количественной оценки риска также используются такие методы как оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия, а показателями - коэффициент чувствительности бета, точка безубыточности, коэффициент ликвидности.

Коэффициент чувствительности бета (β) используется для количественной оценки систематического риска, который связан с общерыночными колебаниями цен и доходности.

Точка безубыточности представляет собой точку критического объема производства (реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

Основным показателем платежеспособности является коэффициент ликвидности . Под ликвидностью понимается способность активов предприятия использоваться в качестве непосредственного средства платежа или быстро превращаться в денежную форму с целью своевременного погашения предприятием своих долговых обязательств.

Методы снижения рисков в бизнесе

Наиболее общими, широко используемыми и эффективными методами предупреждения и снижения риска являются:

- страхование;

- резервирование средств;

- диверсификация;

- лимитирование.

Страхование является одним из наиболее распространенных способов снижения рисков.

В общем случае страхование - это соглашение, согласно которому страховщик (к примеру, какая-либо страховая кампания) за определенное обусловленное вознаграждение (страховую премию) принимает на себя обязательство возместить убытки или их часть (страховую сумму) страхователю (например, хозяину какого-либо объекта), произошедшие вследствие предусмотренных в страховом договоре опасностей и (или) случайностей (страховой случай), которым подвергается страхователь или застрахованное им имущество.

Следовательно, страхование представляет собой совокупность экономических отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда и использования его для возмещения ущерба и выплаты страховых сумм.

Сущность страхования состоит в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение кому-либо другому, т.е. в распределении ущерба между участниками страхования.

Страхование бывает: личное, имущественное и страхование ответственности. В системе страхования экономических рисков преимущественное распространение получили имущественное страхование и страхование ответственности.

Имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах (строения, оборудование, транспортные средства, сырье, материалы, продукция, поголовье сельскохозяйственные угодья и т.п.) и имущественные интересы.

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате стихийных бедствий, несчастных случаев, пожаров, болезней, краж и т.п.

Одной из специфических форм страхования имущественных интересов является хеджирование - система мер, позволяющих исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок т.п. в будущем. Такими мерами являются: валютные оговорки, форвардные операции, опционы и др.

Так, хеджирование с помощью опционов предусматривает право (но не обязанность) страхователя за определенную плату (опционную премию) купить заранее оговоренное количество валюты по фиксированному курсу в согласованных срок. Здесь стоимость опциона (опционная премия) представляет собой аналог страхового взноса.

Хеджирование, в отличие от традиционных договоров страхования, не всегда предусматривает выплату страхователем страховых взносов (страховой премии). Так, например, в случае форвардных операций, предусматривающих куплю-продажу валюты в заранее согласованную дату (в будущем) по фиксированному сторонами курсу, страхователь не несет никаких предварительных затрат. Здесь в качестве страхователя выступает так называемый, спекулянт, который принимает на себя риск в надежде получить прибыль.

В последние годы все более широкое применение в предпринимательской деятельности находит страхование ответственности.

Страхование ответственности - это отрасль страхования, где объектом выступает ответственность перед третьими лицами за причиненный им ущерб вследствие какого-либо действия или бездействия страхователя.

Ответственность предпринимателя включает широкий спектр ситуаций - от его ответственности за непогашение кредитов до ответственности за экологическое загрязнение, причинение ущерба природе и жителям района от неправильной технологии своей деятельности.

Наряду со страхованием риска используются такие его разновидности, как сострахование и перестрахование.

Сострахование , такая форма страхования, при которой страхователь обращается к нескольким страховщикам, т.к. отдельные страховщики не располагают достаточными финансовыми средствами для покрытия дорогостоящих рисков.

Недостатком такого подхода является необходимость заключения договора страхования с разными страховщиками, как правило, по разным условиям и тарифам.

Этот недостаток сострахования устраняется посредством перестрахования , сущность которого состоит в том, что страховщик (страховая компания) принимает на себя ответственность по всей сумме страхования и уже от своего имени обращается к другому страховщику с предложением передать часть риска на ответственность последнего.

Еще одной из форм страхования является распределение риска (передача части риска) путем привлечения к участию в содержащем риск проекте более широкого круга партнеров или инвесторов.

Резервирование средств (самострахование ), как способ снижения отрицательных последствий наступления рисковых событий, состоит в том, что предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств. Как правило, такой способ снижения рисков предпринимателя выбирает в случаях, когда, по его мнению, затраты на резервирование средств меньше, чем стоимость страховых взносов при страховании.

В системе мер, направленных на снижение риска, важная роль принадлежит диверсификации.

Диверсификация представляет собой процесс распределения инвестирумых средств между различными объектами вложения, которые непосредственно не связаны между собой. В большинстве литературных источников диверсификацию рассматривают как эффективный способ снижения рисков в процессе управления портфелем ценных бумаг. Вместе с тем этот метод имеет значительно более широкую область эффективного применения и может использоваться в различных сферах предпринимательской деятельности - промышленном производстве, строительстве, торговле и др.

В страховом бизнесе примером диверсификации является расширение страхового поля. Так страхование, например, урожая, строений и т.п. на небольшом пространстве (в случае наступления урагана и т.п.), может привести к необходимости выплаты больших страховых сумм. Увеличение страхового поля уменьшает вероятность одновременного наступления страхового события.

Диверсификация является способом снижения несистематического риска. Посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения денежной политики и т.п.

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска.

В предпринимательской деятельности лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п. В первую очередь это относится к денежным средствам - установление предельных сумм расходов, кредита, инвестиций и т.п.

Примером лимитирования является установление высшего размера (лимита) суммы, которую страховщик может оставить на собственном удержании. Превышение этой суммы влечет за собой отказ от страхования или использование таких форм, как сострахование или перестрахование.

Также одним из путей снижения риска является получение полной информации . При более доступной информации потребители могут сделать лучший прогноз и снизить риск. Учитывая, что информация является ценным товаром, люди готовы платить за нее.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Подпись ____________________

Список использованной литературы:

1. Современный бизнес / Девид Дж. Речмен, Майкл Х. Мескон, Куртленд Л. Боуви - М.: Республика, 1995

2. Риски в современном бизнесе - М.: 1994

3. Экономический риск: сущность, методы измерения, пути снижения / В.М.Гранатуров - М.: Издательство "Дело и Сервис", 1999.

29-04-2015, 03:46