Преимущества корпорации огромны и обычно превышают из недостатки. И все же они существуют.

НЕДОСТАТКИ:

1. Регистрация устава корпорации сопряжена с некоторыми бюрократическими процедурами и с расходами на юридические услуги.

2. Следующий возможный недостаток корпорации касается вопросов, связанных с налогообложением прибыли корпорации. Речь идет о проблеме двойного налогообложения : та часть дохода корпорации, которая выплачивается в виде дивидендов держателям акций, облагается налогом дважды - первый раз как часть прибыли корпорации, второй - как часть личного дохода владельца акций.

3. При единоличном предпринимательстве и партнерстве владельцы недвижимости и финансовых активов сами непосредственно управляют этими активами и их контролируют. Но в крупных корпорациях, акции которых широко распределены среди сотен тысяч владельцев, появляется значительное расхождение между функциями собственности и контроля.

Причины этого кроются в бездеятельности типичного держателя акций. Большая часть владельцев акций не использует права участия в голосовании или же если используют это право, то лишь подписываясь под предоставлением полномочий действующим должностным лицам корпорации.

Малое предприятие может быть создано и частным лицом, и предприятием, организацией, как государственной так и общественной. Во-первых, оно может быть “одноклетчатым” и более сложным, иметь филиалы, участки, представительства. Во-вторых, разнообразием целей, ради которых может быть создано предприятие: художественны и подсобных промыслов, оказание всевозможных услуг населению, запуске практически любой деятельности, не запрещенной законом. В-третьих, привлекает относительно простая процедура учреждения и регистрации.

В промышленно развитых странах малые предприятия дают значительную долю совокупного валового продукта. Жизнеспособность малых предприятий определяют свобода и простота их создания, отсутствие административного принуждения, льготная система налогообложения, рыночный механизм ценообразования.

К малым предприятиям относятся вновь создаваемые им действующие предприятия численностью работающих до 200 человек в промышленности или строительстве, до 100 человек в науке и научном обслуживании, до 50 человек в других отраслях производственной сферы, до 25 человек в отраслях непроизводственной сферы, до 15 человек в розничной торговле. Малые предприятия могут быть созданы в результате выделения из состава действующего предприятия, объединения, организации. В этих случаях та организация (предприятие), из которого выделилось малое предприятие, выступает его учредителем.

Уставом малого предприятия устанавливаются цели его деятельности, порядок образования имущества предприятия, порядок управления, возможности выкупа, распределение прибыли, условиями реорганизации и прекращения деятельности и другие важнейшие вопросы.

Предприятия самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Малые предприятия отчитываются о результатах своей хозяйственной деятельности перед учредителями в порядке, определенном учредительным договором.

Управление предприятием осуществляется в соответствии с Уставом. Руководитель (директор) назначается собственником при учреждении предприятия.

Акционерное общество - добровольная организация юридических лиц и граждан (в т.ч. и иностранных) для совместной деятельности путем объединения их вкладов и выпуска акций на всю стоимость уставного фонда.

Акционерные общества обеспечивают три важные цели:

| 1. | Привлечение временно свободных капиталов для организации производства, товаров и услуг. |

2. |

Оформление такой структуры производства, которая работает непосредственно на потребителя, обеспечивает “перелив” акционерных капиталов из отрасли и предприятий малоэффективных в более эффективные отрасли. |

3. |

Усиление мотивации труда. |

Выпуск акций предприятием с целью мобилизации денежных средств не меняет его статуса, то есть не преобразуются организационно-правовые процедуры: собрание будущих участников, определение уставного фонда, разработка устава и его государственная регистрация.

Общество с ограниченной ответственностью (ООО):

Таким признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли, определенные учредительными документами; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах размеров (стоимости) внесенных ими вкладов. Уставной капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. ООО не обязано публичной ответственностью. Данная правовая форма наиболее распространена среди мелких и средних предприятий.

Акционерные общества создаются двух типов - закрытие и открытые.

Акционерное общество, участниками которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым . Такое акционерное общество вправе проводить подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым .

Акционерные общества и общества с ограниченной ответственностью не имеют принципиальных различий. Разница лишь в том, что акционерные общества формируют уставный фонд путем выпуска акций, владельцы которых могут быть заранее неизвестны. Общества с ограниченной ответственностью создают такой фонд только за счет пайщиков. Если существующие общества начнут выпускать акции, они превратятся в акционерные общества. Понятие “ограниченная ответственность” означает , что пайщик несет ответственность только в размере своего пая. На остальное его имущество ответственность не распространяется, в отличие от кооператива, члены которого отвечают за обязательства всем своим имуществом.

Вклады (акции) участников акционерного общества (товарищества) с ограниченной ответственностью могут переходить от одного собственника к другому только с согласия других собственников (акционеров) в порядке, предусмотренном уставом.

ПРЕИМУЩЕСТВА:

- возможность мобилизации больших финансовых ресурсов;

- возможность быстрого перелива финансовых средств из одной отрасли в другую;

- право свободной передачи и продажи акций, обеспечивающее существование компании, независимо от изменения состава акционеров;

- ограниченная ответственность акционеров;

- разделение функций владения и управления.

2. Функционирование фирмы в современных условиях.

2.1. Общая стратегия фирмы в условиях рынка.

Экономические условия хозяйствования имеют важное значение для предприятия или фирмы, поскольку, без преувеличения, определяют саму "линию поведения" - стратегию и тактику развития бизнеса. Если предприятие функционирует в условиях плановой экономики, то, скорее всего, отсутствуют серьезные стимулы улучшения работы и повышения рентабельности. Соответственно, отсутствуют высокие прибыли, хотя и существует больше гарантий, что предприятие не окажется на грани или за гранью банкротства и разорения.

Если же предприятию приходится ежедневно заботиться о своем выживании, напряженность работы всех - от уборщицы до директора - гораздо выше, но вместе с тем выше и доход. В настоящее время актуальность приведенного сравнения, быть может, не так высока, как в предыдущие, первые годы перехода к рынку. Однако сейчас, тем не менее, можно проводить различие между предприятиями, которые полностью "окунулись" в рынок (либо были созданы уже в рыночных условиях) и предприятиями, которые во многом сохраняют прежние "госплановские" традиции работы (в худшем их понимании). Имеется в виду то, что, несмотря на общий переход России к условиям рыночной экономики, многие предприятия еще только в начале структурной перестройки своей деятельности, а многие еще пользуются бюджетными ассигнованиями, как правило, безвозмездными, и поэтому расхолаживающими руководителей и работников.

Стратегия рыночного предприятия проста: максимизировать прибыль. Для достижения этой цели у предприятий, которые только "на пути к рынку", т.е. проходят период адоптации, необходимо осуществлять различные меры, которые включают улучшение управления, повышение эффективности производства, конкурентоспособности выпускаемой продукции, рост производительности труда, снижение издержек производства, улучшение финансово - экономических результатов деятельности и др.

Для эффективной работы фирмы необходимо выработать:

1) защиту прав участников (учредителей);

2) четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества и перехода таких прав к лицам, заинтересованным в долгосрочном развитии предприятия (эффективным собственникам);

3) обеспечение инвестиционной привлекательности предприятия;

4) создание системы хозяйственно - договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

5) достижение прозрачности финансово - экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

6) создание эффективного механизма управления предприятием;

7) использование предприятием рыночных механизмов привлечения финансовых средств;

8) повышение квалификации работников предприятия как один из факторов повышения устойчивости развития предприятия.

Существует теория жизненных циклов предприятий, согласно которой выделяется три стадии этого цикла:

| Первая стадия: | Характеризуется активная экспансия, наращивание темпов роста. Накопление направлено на создание производственных мощностей и захват рынков. |

Вторая стадия: |

Рост курсов акций и прибыли, увеличения доходов собственников капитала. Главное место занимает борьба за удержание своей доли рынка, рост производственных мощностей, по сравнению с сокращением издержек, отходит на второй план. |

Третья стадия: |

Происходит снижение объемов продаж, а вместе с ним и сокращение прибыли, что стимулирует отток капитала из отрасли. На этой стадии единственной целью предприятия является выживание (сохранение жизнеспособности), то есть продолжение его операций в течение определенного периода времени, зачастую не сколько ради достижения определенного уровня прибыли, сколько для минимизации убытков. |

Создание ценностей - есть основополагающая функция предприятия.

Процесс создания ценностей представляет собой удовлетворение групповых или индивидуальных потребностей, в результате чего предприятие добивается общественного признания своей деятельности. Процветающее предприятие - это предприятие получающее устойчивую прибыль от своей деятельности. Владельцы (либо акционеры) предприятия заинтересованы в постоянном и все возрастающем потоке доходов и таким использованием собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности (дивиденды, акции). Персонал и поставщики заинтересованы в стабильности предприятия, долгосрочных с ним отношений, а также в благоприятной рабочей атмосфере. Для потребителей же высшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Основным рабочим инструментом в реализации целевых функций предприятия, является рыночная стратегия, в рамках которой реализуется конкурентные преимущества предприятия. Руководство предприятия должно серьезно проанализировать имеющиеся конкурентные преимущества и выбрать одну из стратегий поведения на рынке.

После того как рыночная стратегия проведена, следующим инструментом реализации целевой функции предприятия, обеспечивающим устойчивое получение прибыли, является планирование, направленное на достижение целей предприятия.

2.2. Финансы фирмы.

Финансовая система страны может быть представлена несколькими большими системными блоками: государственные или централизованные финансы, финансы хозяйствующих субъектов, финансы домашних хозяйств.

Значимость для общества каждого блока не вызывает сомнений, но основу современной экономики, как и по объему, так и по вкладу в совокупный национальный продукт, составляют финансы хозяйствующих субъектов.

Одним из основных компонентов финансово-хозяйственной деятельности предприятия[1] является денежные отношения, присутствующие на всех этапах создания и реализации вновь создаваемой полезности.

На предприятии финансы используются для следующих экономических взаимоотношений:

- отношения между предприятием и другими предприятиями, в ходе выполняемой финансово-хозяйственной деятельности. К финансовым отношениям не относятся отношения купли-продажи, обмена и т.п., а относится, например, применение финансовых санкций за невыполнение условий договора (контракта), обеспечение самого процесса купли-продажи или инвестиционная деятельность предприятия.

- между предприятиями и подразделениями, входящими в его состав. Такие отношения зависят от структуры предприятия и финансового взаимодействия, между подразделениями, имеющими самостоятельные балансы и счета. Эти отношения возникают в связи с формированием уставного фонда, перераспределением оборотных средств и прибыли, уплатой налогов и др.;

- между предприятиями и сотрудниками по поводу выплаты заработной платы;

- между предприятием и государственным бюджетом по поводу уплаты налогов, получения льгот, целевого финансирования, государственных кредитов в различных формах и т.д.;

- между предприятием и кредитными организациями, по поводу получения и возврата денежных средств;

- между предприятиями и инвестиционными институтами по поводу формирования и использования свободных денежных ресурсов (инвестиционные фонды, пенсионные фонды и т.д.);

- между предприятием и вышестоящими органами (холдинги, концерны) по поводу перелива капитала;

- между предприятием и собственниками, акционерами по поводу выплат доходов, дивидендов.

Таким образом, финансы предприятия – представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления.[2]

Данное определение наиболее точно обозначает поле деятельности финансов предприятия, выделяя функциональный аспект вопроса: формирование, распределение и использование фондов денежных средств.

В реализации функций финансов предприятия, проявляется их сущность как одного из важнейших элементов организационной структуры и процесса регулирования деятельностью предприятия.[3]

К функциям финансов предприятия принято относить следующие:

- Инвестиционно-распределительная.

- Фондообразующая.

- Доходо-распределительная.

- Обеспечивающая.

- Контрольная.

Инвестиционно-распределительная функция финансов проявляется в распределении финансовых ресурсов внутри предприятия, способствующее наиболее эффективному их использованию.

Распределение происходит в основном по двум направлениям: по подразделениям исходя из экономической целесообразности, и по видам активов.

Распределение финансовых ресурсов внутри предприятия, отражает его инвестиционную политику по отношению к собственным подразделениям. Основной критерий для определения целесообразности инвестирования достаточно прост - там, где внутренние финансовые инвестиции, на единицу вложенных средств, приносят относительно больший дополнительный доход, там планируемый поток инвестиций будет превышать средний уровень вложений по другим подразделениям предприятия.

Распределение по видам активов, реализуется в стремлении оптимизировать активную сторону баланса. Одной из основных проблем, связанных с оптимизацией левой части баланса, является нахождение оптимального соотношения величины денежных средств, достаточных для нормального функционирования предприятия. Как избыток, так и дефицит свободных денежных средств, считаются отрицательным показателем деятельности финансовой службы. Подробно методика краткосрочного анализа и управлением финансами рассмотрена во второй главе.

Фондообразующая функция заключается в оптимизации правой стороны, т.е. пассивной части баланса предприятия. Создание и функционирование предприятия связанно с процессом привлечение средств из различных источников. Это в первую очередь акционеры и держатели акций, различные кредитные учреждения, государственные органы и др. В пассивной части баланса также отражается задолженность перед поставщиками и потребителями, нераспределенная прибыль предшествующих периодов. Здесь финансовому менеджеру необходимо, определить альтернативные стоимости данных источников, и найти их наиболее приемлемую комбинацию. Реализация данной функции, особенно отчетливо проявляется определении источников для реализации инвестиционных программ.

Доходо-распределительная функция, непосредственно связана с существованием предприятия как источника дохода, для собственников.

Обеспечивающая функция связанна с целью создания предприятия – постоянное генерирование прибыли для собственников.

Контрольная функция финансов, состоит в том, что при помощи системы определенных финансовых показателей, можно осуществлять действенный контроль за предприятием, судить об эффективности управления, контролировать выполнение инвестиционных программ. Данная функция может реализовываться государственными органами, собственниками предприятия, контрагентами и менеджментом компании.

В зависимости от специфики самого предприятия, его организационной структуры, формы организации финансовый службы могут существенно отличаться. Однако наиболее общей целью, данного отдела остается - обеспечение эффективного функционирования предприятия с точки зрения организации его финансовой деятельности. Поскольку, в принципе, под такое определение попадает деятельность и других отделов, выделим те специфические задачи финансовой службы, которые отличают ее от остальных подразделений:

· Финансовый контроль и анализ текущей деятельности предприятия.

· Оптимизация деятельности предприятия:

- Ресурсная.

- Налоговая.

- Структурная.

· Участие в разработке и экономический анализ, различных по долгосрочности, перспективных планов развития предприятия.

· Предоставление аналитической и справочной информации в другие управленческие отделы.

Управление финансами на предприятии базируется на общих принципах управления. Существенные отличия современного предприятия проявляются в принципах, на которых строится отношения между субъектом и объектом управления.

К таковым относятся:

Принцип саморегулирования хозяйственной деятельности – заключается в предоставлении предприятию полной самостоятельности в принятии решений о направлениях развития, исходя из имеющихся условий и наличия финансовых ресурсов.

Принцип самоокупаемости – предполагает, что средства, вносимые в какое-либо направление развития, будут окупаться за счет прибыли или других собственных ресурсов предприятия.

Принцип самофинансирования – предполагает не только рентабельную работу предприятия, но и формирование структуры денежных фондов, достаточных как для простого, так и для расширенного воспроизводства.

К основным источникам самофинансирования относятся:

- прибыль;

- средства амортизационных фондов;

- внутренние финансовые резервы;

- паевые взносы;

- выпуск ценных бумаг и т.п.

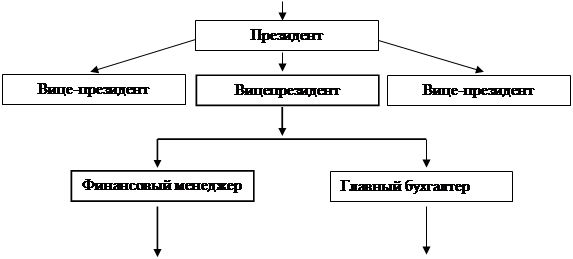

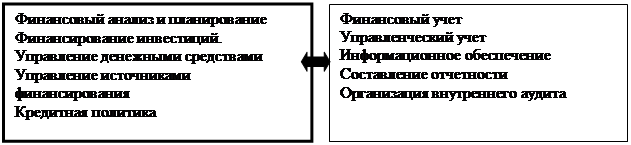

Рис. 1.Финансовый отдел в организационной структуре управления деятельностью предприятия:

|

||||

|

||||

|

||||

Особую важность, в системе организации деятельности финансовой службы, имеет деление оборотных средств на собственные и заемные . К собственным денежным средствам, принято относить средства, которые закреплены за предприятием в бессрочное пользование, заемные средства – это в основном банковские кредиты – предоставляются предприятию на относительно небольшой срок и с определенной целью.

За финансовую работу на предприятиях, в соответствии с Гражданским Кодексом, отвечает директор. За управление финансами отвечает назначенный финансовый директор или главный бухгалтер. Исходя из экономической целесообразности, указанные должностные лица, определяют структуру и основные задачи для вновь создаваемого подразделения. Финансовый отдел может быть организован как в рамках бухгалтерской службы, так и выделен в отдельное подразделение.

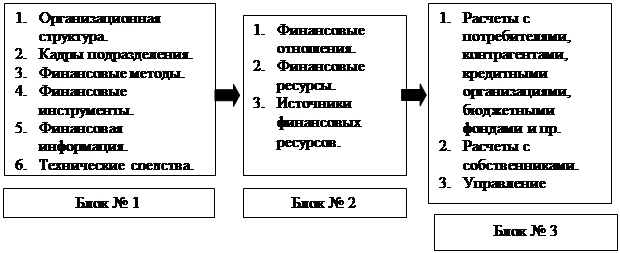

Система финансово-информационных потоков основана на субъектно-объектных отношениях, которые возникают у организации в процессе управление финансами. Схематично данная система может быть представлена в следующем виде:

Рис. 2

Логика функционирования отдела выглядит следующим образом: информация, поступающая из бухгалтерских отчетов, данные из внешней среды в Блоке № 1 обрабатывается при помощи финансово-экономического анализа, с использованием известных процедур. На основании полученных данных применяются соответствующие механизмы воздействия на переменные в Блоке № 2. Такое воздействие, в свою очередь проявляется в изменении параметров в Блоке № 3. Такая цепочка воздействий повторяется непрерывно на протяжении всего процесса управлению финансовой деятельностью.

3.Особенности современных фирм .

В последние годы все больше усиливаются тенденции к специализации и разделению труда в пределах организационной структуры предприятия. Специализация труда рабочего была результатом механизации и научной организации труда. Стремление к специализации в управленческой деятельности было менее очевидно. Но и здесь за последние десятилетия значительно увеличилось использование специалистов в области управления организацией: экспертов по подбору кадров, оценке риска и контроля качества, консультирующих групп по исследованию операций, экспертов в области общественных отношений и других специалистов. С ростом специализации труда быстро множатся проблемы интеграции сотрудников современной предпринимательской организации в некоторое эффективно функционирующее целое.

Другая особенность

29-04-2015, 03:47