- их целей;

- условий работы и стимулирования;

- распределения ответственности между руководителями;

- выбором конкретных схем управления и последовательности процедур при принятии решений;

- организации информационных потоков;

- выбора соответствующих технических средств.

Проблема совершенствования организационной структуры управления предполагает уточнение функции подразделений, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределении между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, выражающиеся в тех или иных принципах.

Организационные структуры управления производственными предприятиями отличаются большим разнообразием и определяющиеся многими объективными факторами и условиями. Предприятие ООО «Эдельвейс» относится к малым предприятиям. В настоящее время на предприятии выпускается фасованное коровье молоко и планируется к выпуску фасованное соевое молоко, в дальнейшем предполагается освоить выпуск других соевых продуктов молочного типа. Предприятие ориентированно на локальный рынок и в перспективе на региональный рынок.

Организационная структура фирмы и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с изменяющимися условиями.

Так, на данный момент структура управления ООО «Эдельвейс» выглядит, как показано на рис. 2.1.

Такая структура до последнего времени соответствовала целям и задачам деятельности компании, поскольку заказы на производство продукции поступают в компанию напрямую от крупных покупателей. Таким образом, можно сказать, что предприятие работало на заказ. Такая ситуация делала нецелесообразным содержание в штате коммерческого подразделения (службы сбыта или маркетинга), которое бы занималось поиском клиентов. Эту работу осуществлял сам директор, имеющий широкие связи и контракты с потенциальными заказчиками. Небольшие мощности предприятия также делали невозможным резкое увеличение объемов производства для реализации продукции широкому кругу потребителей.

При условии начала реализации проекта, предлагаемого в бизнес-плане - производство фасованного соевого молока, существующая структура должна быть коренным образом изменена и адаптирована к рыночным условиям.

Для успешного проведения этого процесса в большинстве случаев необходимо привлечение специалистов в области менеджмента и маркетинга.

Адаптация к рыночным условиям, на наш взгляд, выражается, прежде всего, в появлении в структуре компании должности маркетинг-директора, функционирующего на правах заместителя директора. Маркетинг-директор должен стать ключевой фигурой в компании, взяв на себя всю полноту ответственности за реализацию производимой фирмой продукции.

Необходимость включения в структуру управления ООО «Эдельвейс» должности маркетинг-директора диктуется несколькими основными причинами:

- выход на массовый рынок – большое количество единичных покупателей, желающих приобрести товар;

- увеличение объемов производства продукции;

- перспективное расширение географических границ рынка.

Эти причины предопределяют необходимость введения в практику деятельности компании следующих мероприятий: построение торгово-распределительной сети и системы товародвижения, сбор и анализ рыночной информации, планирование ассортимента продукции, поиск новых возможных направлений диверсификации деятельности фирмы, организация мероприятий по рекламе, паблик рилейшинз, стимулирование сбыта и т.п.

Для ООО «Эдельвейс» предлагается структура управления, предложенная на рис. 3. Предлагаемая структура коренным образом отличается от прежней. Во-первых, появление службы маркетинг-директора предполагает использование компанией концепции маркетинга, что ориентирует фирму на удовлетворение потребностей. Удовлетворение потребностей должно стать основной целью деятельности компании, а реализуется оно через комплекс мероприятий, включающих исследование рынка и потребителей, анализ конкурентной среды, ориентацию на новшества и изобретения, разработку эффективной стратегии маркетинга.

Рис. 3. Предлагаемая структура управления ООО «Эдельвейс»

Разделение службы маркетинг-директора на 2 отдела - сбыта и маркетинга целесообразно для сосредоточения сил сотрудников на разных функциях маркетинговой деятельности.

Отдел маркетинга должен взять на себя задачи:

- организация регулярного поступления и сбора информации о рынке, внутреннем состоянии предприятия, о развитии спроса, потенциальных клиентах и т.п.;

- разработка эффективных маркетинговых стратегий, адаптированных к существующим рыночным условиям, включающих товарную и ассортиментную политику, ценовую стратегию, стратегию сбыта и коммуникаций;

- организация эффективной рекламы и мероприятий по стимулированию сбыта.

Служба сбыта, в свою очередь реализует функцию сбыта и распределения, в задачи которой входит:

- организация эффективной сбытовой сети по региональному принципу;

- организация строгой системы отчетности, контролирующей выполнение всех заказов от поиска клиента и заключения договора за доставку продукции и оказания послепродажного обслуживания;

- организация эффективной транспортировки продукции и ее доставки клиентам в кратчайшие сроки и с высоким качеством доставки.

Появление в структуре компании отдела НИОКР также определяется ориентацией компании на рыночные отношения. Основными задачами этой службы являются:

- организация эффективных научно-исследовательских работ в области интересов компании;

- разработка новых эффективных характеристик, разработка новых модификаций и т.п.

Таким образом, численность персонала компании значительно возрастает, что ведет к усложнению управления единицами.

7. Анализ рисков.

В разделе описывается вероятность наступления неблагоприятного события, которое может привести к потере части ресурсов предприятия, сокращению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации. Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта

Рынок и маркетинг являются решающими факторами для всех фирм. Самые гениальные технологии оказываются бесполезными, если на них нет своих покупателей. Поэтому данный раздел бизнес-плана является наиболее трудным для написания. Необходимо убедить инвесторов и кредиторов в существовании рынка для товара и показать, что предприниматель может продать свою продукцию на нем.

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в табл. 7.

Таблица 7. Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Платежеспособность потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| Зависмость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

Проанализировав виды рисков можно сказать, что:

- неустойчивость спроса маловероятна, потому что соевая продукция конкурентов пользуется большим спросом даже, несмотря на низкое ее качество, и мировые тенденции говорят о том, что этот рынок является бурно развивающимся и имеет большую емкость, и кроме этого в структуре прибыли предприятия имеется большой запас для снижения отпускных цен и тем самым восстановления прежних объемов продаж;

- появление альтернативного продукта имеет большую вероятность из-за отсутствия конкуренции в данном сегменте рынка, но предприятие после освоения производства соевого молока планирует производить целый ряд соевых продуктов и, таким образом, диверсифицировать свою прибыль и спрос;

- снижение цен конкурентов и снижение цен на данный тип продукта также имеет большую вероятность но, как говорилось выше, стратегия предприятия направлена на создание продукта-лидера по качеству, что подразумевает определенный уровень цен, характеризующих это качество; диверсификация деятельности предприятия позволит решить проблему снижения цен;

- увеличение производства у конкурентов также имеет большую вероятность, мера противодействия – создание продукта с новыми потребительскими качествами;

- рост налогов маловероятен, но даже в случае этого события предприятие будет акцентировать внимание на налоговом планировании своей деятельности;

- платежеспособность потребителей в современной ситуации достаточно низкая, но, как отмечалось выше, предприятие имеет возможность снизить отпускные цены и увеличить объемы продаж;

- рост цен на сырье, материалы и перевозки имеет большую вероятность, так как большинство предприятий индексируют свои цены в соответствии с ростом курса доллара, но в настоящее время на рынке сырья, материалов и перевозок имеется большая конкуренция и всегда можно найти оптимальное решение этой проблемы;

- зависимость от поставщиков, отсутствие альтернативы имеет малую вероятность по причинам указанным выше.

8. Финансовый план

Раздел просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии). Обычно финансовый раздел представлен тремя основными документами:

- балансовой ведомостью

- отчетом о прибылях и убытках

- отчетом о движении денежных средств

В этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес- плана и представляют их в стоимостном выражении.

Финансовый план предполагает выполнение следующих расчетов:

- распределение чистой прибыли (планирование средств фондов накопления и потребление) (табл. 8);

- расчет доходов и затрат (табл. 9);

- прогнозный баланс активов и пассивов предприятия (табл. 10);

- расчет показателей финансово-экономической деятельности предприятия (табл. 11).

Распределение чистой прибыли осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд потребления – 10% чистой прибыли. Такое распределение обусловлено тем, что ООО «Эдельвейс» является предприятием, требующим развития своей материально-технической базы.

Планирование выручки от реализации осуществляется с учетом времени поступления денежных средств на счет предприятия за отгруженную продукцию (3 дня).

При планировании затрат на сторону следует учитывать также, как и при планировании денежных средств, время их уплаты предприятием (продолжительность нормальной кредиторской задолженности поставщикам, бюджету и др.) – 3 дня, поставщикам - 15 дней, бюджету и банку - 9 дней (оплата труда с начислениями).

Прирост устойчивых пассивов на 2002 г. рассчитывается следующим образом.

Кредиторская задолженность по оплате труда (Кзп):

Кзп = ФОТ * 9 : 360 = ( 7920 + 297) * 9 : 360 = 272.

Кредиторская задолженность по бюджету (Кб):

Кб = НЛ * Д : 360 = 106364 * 15 : 360 = 4432, где

НЛ – сумма налогов (39164+62+67138= 106364).

Кредиторская задолженность поставщикам (Кп) за сырье, материалы, топливо и прочие услуги:

Кп = СМ * Д : 360 = 139961 * 3 : 360 = 1166, где СМ – общая сумма расходов на сырье, материалы, топливо и др. услуги.

Кредиторская задолженность банку (К%) за пользование кредитом:

Кб = Скр * Д : 360 = 37500 * 15 : 360 = 1563, где

Скр – размер уплаты % за кредит = 125000 * 0,3 = 37500.

Итого устойчивых пассивов на конец 2001 года = 272+4432+1166+1563=7433 грн.

Устойчивые пассивы на начало 2001 года = норматив оборотных средств на 2001 год = 1112, прирост устойчивых пассивов в 2001 г. = 7433 –1112 = 6321.

Размер устойчивых пассивов в 2002 году – 6634.

Кзп = 272; Кб = 90222 * 15 : 360 = 3759; Кп = 124861 * 3 : 360 = 1041;

Кб = 37500 * 15 : 360 = 1563.

Прирост устойчивых пассивов в 2002 году = 6634 – 7433 = - 799.

Устойчивые пассивы в 2003 г. = 6310.

Кзп = 272, Кб = 3492; Кп = 983; К % - 1563.

Прирост устойчивых пассивов в 2003 г. = 6310 – 6634 = - 324.

Погашение долгосрочного кредита планируется в течение 3 –х лет равными долями – 243926 : 3 = 41667 грн.

Основными источниками формирования средств фонда накопления являются: амортизационные отчисления, отчисления от чистой прибыли, прирост устойчивых пассивов, долгосрочный кредит банка (только в 2001 г.). Средства этого фонда использовались на уплату процентов за пользование долгосрочным кредитом, на приобретение основных фондов (только в 2001г.), на погашение долгосрочного кредита банка (согласно кредитному договору – начиная с 2001 г.)

Фонд потребления в динамике увеличивается (с 80006 грн. - 2001 г. до 93533 грн. - в 2003 г.), т.к. использование средств этого фонда пока не планируется (см. табл. 8).

Таблица 8. Распределение чистой прибыли

| п/п | Наименование показателей | Годы | ||

| 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 |

| Фонд накопления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда накопления: | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 93787 | 169889 |

| 2.2 | Амортизационные отчисления | 28440 | 21920 | 16892 |

| 2.3 | Отчисления от чистой прибыли (90%) | 65460 | 63223 | 58622 |

| 2.4 | Прирост устойчивых пассивов | 6321 | - | - |

| 2.5 | Долгосрочный кредит банка ( по условию, но не более потребности в основных фондах) |

125000 | - | - |

| 3. | Всего источников | 297954 | 249056 | 251917 |

| 4. | Направления использования средств фонда накопления | |||

| 4.1 | Уплата процентов за пользование долгосрочным кредитом | 37500 | 37500 | 37500 |

| 4.2 | Затраты на приобретение основных фондов | 125000 | - | - |

| 4.3 | Затраты на прирост оборотных средств | - | - | - |

| 4.4 | Погашение долгосрочного кредита | 41667 | 41667 | 41667 |

| Продолжение табл. 8 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 5. | Всего затрат | 204167 | 79167 | 79167 |

| 6. | Излишек средств | 93787 | 169889 | 172750 |

| Фонд потребления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда потребления | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 80006 | 87019 |

| 2.2 | Отчисления от чистой прибыли (10%) | 7273 | 7013 | 6514 |

| 2.3 | Прочие поступления | - | - | - |

| 2.4 | Фонд оплаты труда | - | - | - |

| 3. | Всего источников | 80006 | 87019 | 93533 |

| 4. | Направления использования средств фонда потребления | |||

| 4.1 | Оплата труда | - | - | - |

| 4.2 | Долевое участие в строительстве жилого дома для сотрудников | - | - | - |

| 4.4 | Премирование | - | - | - |

| 5. | Всего затрат | - | - | - |

| 6. | Излишек средств | 80006 | 87019 | 93533 |

| 7. | Недостаток средств | - | - | - |

План доходов и расходов (табл. 9) на 3 года в соответствии с прогнозом тенденций развития отрасли отражает, что в течение 2001-2003 гг. предприятие будет получать устойчивую прибыль, рентабельность продукции и продаж в динамике увеличивается, что является положительной тенденцией.

Таблица 9. Доходы и затраты ООО «Эдельвейс», грн

| п/п | Показатели | 2001 | 2002 | 2003 |

| 1. | Доходы (выручка) от реализации без НДС | 335690 | 300537 | 279156 |

| 2. | Полная себестоимость | 223793 | 200358 | 186104 |

| В т.ч. условно-переменные затраты | 146227 | 134829 | 124519 | |

| -условно-постоянные затраты | 77566 | 65529 | 62585 | |

| 4. | Балансовая прибыль | 111897 | 100179 | 93052 |

| 5. | Налог на прибыль | 39164 | 30053 | 27916 |

| 6. | Чистая прибыль | 72733 | 70126 | 65136 |

| 7. | Рентабельность продукции, % (п.6:п.2 * 100 %) | 32,5 | 32,5 | 32,5 |

| 8. | Рентабельность продаж, % ( п.6: п.1* 100 %) |

21,67 | 23,33 | 23,33 |

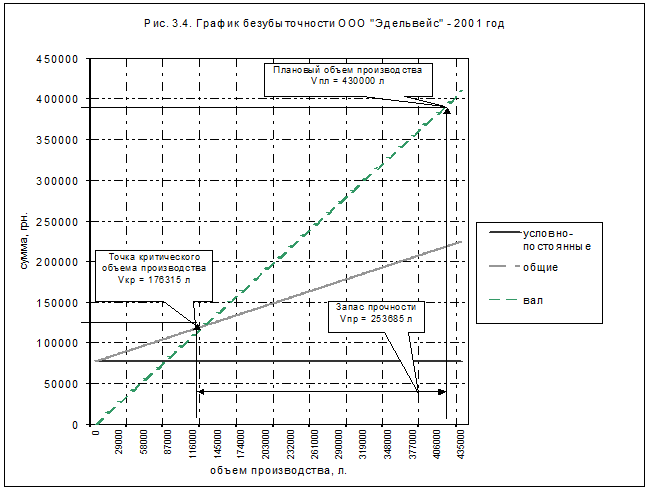

На основании данных, представленных в табл. 9, и уровня цены предприятия на единицу продукции, построим график безубыточности (рис. 4) с целью определения критического объема производства и запаса финансовой прочности ООО «Эдельвейс»

Критический объем производства (Vкр) определяется по формуле:

Vкр = УПЗ : ( Ц-УППЗ), (1)

где УПЗ – сумма условно-постоянных затрат, грн.;

Ц – цена единицы продукции предприятия, грн.;

УППЗ – сумма условно-переменных затрат на единицу продукции, грн.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает, до какого размера можно снижать объем производства и не нести при этом убытков.

Критический объем производства = сумма условно-постоянных затрат : (цена на ед. продукции – ( сумма условно-переменных затрат: объем производства)) = 77566 : ( 0,78 – (146227 : 430000) ) = 176315 л.

|

Запас финансовой прочности = 430000 – 176315 = 253685 л.

Для расчета даты, когда проект начнет приносить прибыль необходимо сопоставить критический объем производства с однодневным выпуском продукции: 176315 : (430000 : 360) = 147 дней.

С целью оценки финансово-экономических результатов проекта составляется прогнозный баланс активов и пассивов предприятия ООО «Эдельвейс» на 2001-2003 г. (табл. 10).

Для вновь проектируемого предприятия, которым является «Эдельвейс», прогнозный баланс составлен методами прямого счета и распространенным методом обеспечения сводимости баланса - «пробки» (для балансирования сумм по активу и пассиву баланса).

Рассматривая данные табл. 10 отмечаем, что «пробка» расположена в активе баланса с 2001 – 2003 гг. Это говорит о том, в этот период имеется резерв размещения 198684 грн., 257577 грн. и 237252 грн. соответственно в производство соевого молока.

Таблица 10. Прогнозный баланс активов и пассивов ООО «Эдельвейс» (на конец года)

| АКТИВ | Годы | ||

| 2001 | 2002 | 2003 | |

1.Внеоборотные активы 1.1 Основные фонды по балансовой стоимости |

125000 | 125000 | 125000 |

| 1.2 Амортизация | 28440 | 50360 | 67342 |

| 1.3 Основные фонды по остаточной стоимости (п.1.1-п.1.2) | 96560 | 74640 | 57658 |

| Итого по разделу 1 (п.1.3) | 96560 | 74640 | 57658 |

| 2. Оборотные активы | |||

2.1 Запасы |

622 | 557 | 517 |

| 2.2 Дебиторская задолженность | 3357 | 3005 | 2792 |

| 2.3 Денежные средства, всего | 32494 | 29092 | 27022 |

| в т.ч. | |||

| - Касса | 224 | 200 | 186 |

| - расчетный счет | 32270 | 28892 | 26836 |

| Итого по разделу 2 | 36249 | 32654 | 30331 |

| 3. Убытки | |||

| Итого по разделу 3 | - | - | - |

| Итого по разделам 1,2,3 | 132809 | 107294 | 87989 |

| «Пробка» | 198684 | 257577 | 237252 |

| Баланс | 331493 | 364871 | 325241 |

| ПАССИВ | Годы | ||

| 2001 | 2002 | 2003 | |

4.Капитал и резервы 4.1 Уставный фонд |

98000 | 98000 | 98000 |

| 4.2 Специальные фонды (фонд накопления) | 93787 | 169889 | 172750 |

| 4.3 Нераспределенная прибыль | - | - | - |

| Итого по разделу 4 | 191787 | 267889 | 270750 |

| 5. Долгосрочные пассивы (задолженность по долгосрочному кредиту) | 125000 | 83334 | 41667 |

| Итого по разделу 5 | 125000 | 83334 | 41667 |

6. Краткосрочные пассивы 6.1 Кредиторская задолженность: - поставщикам |

1166 | 1041 | 983 |

| - по оплате труда | 272 | 272 | 272 |

| - бюджету | 4432 | 3759 | 3492 |

| Продолжение табл. 10 | |||

| - банку | 1563 | 1563 | 1563 |

| 6.2 Фонд потребления | 7273 | 7013 | 6514 |

| Итого по разделу 6 | 14706 | 13648 | 12824 |

| Итого по разделам 4,5,6 | 331493 | 364871 | 325241 |

| «Пробка» | - | - | - |

| Баланс | 331493 | 364871 | 325241 |

Обоснование финансово-экономической целесообразности реализации планируемого производства можно дать на основе анализа представленных в табл. 11 показателей, по которым определяется ликвидность, платежеспособность, финансовая устойчивость и стабильность предприятия, а главное – ожидаемый срок окупаемости проекта.

Таблица 11. Финансово-экономические результаты деятельности ооо «эдельвейс»

| Коэффициент | Годы | ||

| 2001 | 2002 | 2003 | |

| Коэффициенты ликвидности | |||

| - коэффициент абсолютной ликвидности | 2,2 | 2,1 | 2,1 |

| - коэффициент покрытия баланса | 9 | 7,9 | 6,9 |

| Коэффициенты финансовой независимости и устойчивости | |||

| - общий (коэффициент автономии) | 0,6 | 0,7 | 0,8 |

| - коэффициент финансовой устойчивости | 0,4 | 0,6 | 2,8 |

| Коэффициенты деловой активности | |||

| Продолжительность оборачиваемости в днях: | |||

| а) запасов | 153,4 | 80,6 | 62,3 |

| б) дебиторской задолженности | 3,6 | 3,6 | 3,6 |

| в) кредиторской задолженности | 1,3 | 1,3 | 1,3 |

| г) операционного цикла (а + б) | 157 | 84,2 | 63,6 |

| д) финансового цикла (г - в) | 155,7 | 82,9 | 62,3 |

| Фондоотдача основных средств, грн. | 2,7 | 2,7 | 2,7 |

| Коэффициенты прибыли | |||

| - рентабельность продаж, % | 21,7 | 23,3 | 23,3 |

| - рентабельность основной деятельности, % | 32,5 | 35 | 35 |

| - рентабельность авансированного капитала, % | 112 | 125 | 134 |

| Срок окупаемости проекта, лет | 1,7 | 1,8 | 1,9 |

ВЫВОДЫ

Данные таблицы показывают, что ООО «Эдельвейс» по состоянию на 2001 год будет иметь устойчивое финансовое состояние, т.к. все коэффициенты находятся в пределах нормативных. К 2003 году предприятие станет независимым от внешних кредиторов, т.к. планируется погашение долгосрочного кредита.

Показатели деловой активности также говорят об улучшении финансового состояния, т.к. имеется тенденция к сокращению оборачиваемости дебиторской и кредиторской задолженности, кроме того, прослеживается, что к 2003 году проект практически себя окупит.

Это дает основания сделать вывод, что реализация проекта по производству соевого молока экономически целесообразна.

ЗАключение

В данной курсовой работе проведён анализ основных разделов бизнес-плана, осуществлен анализ финансового состояния ООО «Эдельвейс», разработан бизнес-план предприятия по производству соевого молока, рассмотрены принципы организации работы по охране труда на предприятии и проведен анализ применения ПЭВМ и программного обеспечения для создания и анализа бизнес-планов и эффективности экономических решений.

Была выяснена структура бизнес-плана и что бизнес-план является основным видом планов, которые разрабатываются компаниями. Он содержит программу деятельности фирмы, включающую основные цели, задачи, стратегию, тактику и бюджет. Профессионализм команды, составляющей бизнес-план, напрямую влияет на жизнеспособность компании на рынке и на успешность бизнеса, поэтому процесс разработки бизнес-плана должен быть профессионально и грамотно организован и должен контролироваться руководством компании.

В рамках курсовой работы сделана попытка анализа деятельности ООО «Эдельвейс» и финансовых показателей ее деятельности.

Представлен реальный бизнес-план, способствующий расширению бизнеса ООО «Эдельвейс» и освоению новых рыночных ниш. Проведен анализ локального рынка, дано

29-04-2015, 03:47