Заключение

При обсуждении проблем пенсионного реформирования России обычными в последние годы стали заявления и оценки отечественных и зарубежных экспертов о быстром ухудшении демографической ситуации в стране, о недостатке финансовых ресурсов у государства, необходимости увеличения фонда накопления в экономике за счет накопительной части пенсии и т.д.

Отсутствие должного анализа проверенных мировой практикой путей реформирования пенсионной системы в конечном итоге приводят к социально неприемлемым результатам и финансовой неустойчивой пенсионной системе, которая требует коренной модернизации. В следствии этого "упрощенный" подход к реформированию пенсионной системы со стороны научного сообщества и властных структур "уводит" от основных проблем формирования эффективных механизмов пенсионного страхования. В их кругу следующие важнейшие направления:

· формирование эффективных механизмов по обеспечению достойных размеров пенсий и накапливаемых сумм страховых взносов;

· законодательное разграничение финансовых ресурсов на нестраховые (базовые) и страховые пенсии по обязательному социальному страхованию с привлечением ресурсов федерального бюджета для финансирования базовых пенсий;

· формирование страховых механизмов профессиональных пенсий и дополнительного пенсионного страхования работающих пенсионеров.

Таким образом, с начала периода пенсионных реформ (с 1990 г.) по настоящее время

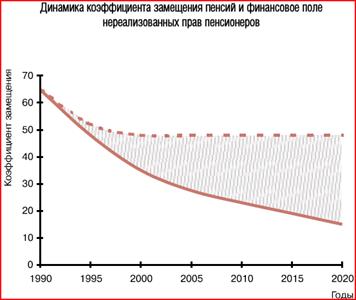

сформировать эффективную систему пенсионного страхования в России все еще не удалось. Основную задачу, которую предстоит решить в ближайшей перспективе, исполнительная власть видит в увеличении базовых пенсий до прожиточного минимума. Хотя решение этой задачи само по себе и правильное, но оно заслоняет постановку и решение задачи более высокого уровня – формирование пенсионного страхования, которое могло бы предоставить возможность для работников и их работодателей с помощью страховых взносов

обеспечить себе пенсию, сопоставимую с заработной платой – 40–65% от размера заработной платы. Решение проблемы финансовой устойчивости пенсионной системы России возможно исключительно на основе пенсионного страхования, вовлечения в этот процесс самих работников и установления жестких законодательных правил по увязке объема взносов и размеров пенсий. При этом законодательство, касающееся реформирования пенсионной системы, должно носить общий, комплексный, а не частичный характер. При проработке отдельных сценариев развития пенсионного обеспечения с помощью актуарных расчетов, т.е. анализа демографической статистики, создание математической модели для перспективы развития финансового положения страны, необходимо применить эффективные страховые экономические механизмы. Формирование эффективной системы пенсионного страхования потребует применения всего потенциала государственной власти для обеспечения должного контроля за деятельностью пенсионной системы в целом.

Список использованной литературы

1. Указ Президента Российской Федерации от 29 декабря 1991 г. № 341 "Основные положения программы приватизации государственных и муниципальных предприятий на 1992 год" // Собрание законодательства Российской Федерации. — 1991 г.

2. Указ Президента Российской Федерации от 14 августа 1992 г. № 914 "О введении в действие системы приватизационных чеков в РФ" // Собрание законодательства Российской Федерации. – 1992 г.

3. Указ Президента Российской Федерации от 24 декабря 1993 г. № 2284 "О Государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации" // Собрание законодательства Российской Федерации. – 1993 г.

4. Постановление Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 "Об организации Пенсионного фонда РСФСР"// Собрание законодательства РСФСР. – 1990 г

5. Социальная работа: теория и практика: Учеб. Пособие / Отв. ред. д.и.н., проф. Е.И. Холостова, д.и.н. А.С. Сорвина. – М.: ИНФРА-М, 2004.

6. Россию судит ЕвроСуд за пенсию ниже прожиточного минимума// За права человека. - 2008. - №62. – Режим доступа: http://www.zaprava.ru/content/view/1424/2/.

7. Перспективы социальных реформ в России // Интегрум. – 2008. – № 032. – Режим доступа: http://www.integrum.ru/Images/articles_author/analitika/social_reforms.pdf.

8. Пенсионная система России // Негосударственный пенсионный фонд "Транснефть". – 2010.– Режим доступа: http://www.npf-transneft.ru/prog_pension.

9. Пенсионная система России // Негосударственный Пенсионный Фонд "Телеком-Союз". – 2009.– Режим доступа: http://www.npfts.ru/pension_system/organization.

10. Пенсионная реформа в России // Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)". – 2006.– Режим доступа: http://www.veb.ru/ru/agent/pension/review.

11. Основные особенности пенсионной реформы // Негосударственный Пенсионный Фонд "Глобэкс". – 2009.– Режим доступа: http://npfglobex.ru/plus_new_system.

12. Распределение населения по возрастным группам // Федеральная служба государственной статистики. – 2006.– Режим доступа: http://www.gks.ru/wps/portal/OSI_N/DEM#.

13. Виды пенсионных фондов. Справка // Российское агентство международной информации РИА Новости. – 2006.– Режим доступа: http://www.rian.ru/pension_spravki/20090427/169336450.html.

14. Роик В.С. Проблемы пенсионной системы России // Журнал "Пенсионные фонды и инвестиции". - 2008. - № 5.

15. Завражин К. Жить по-человечески // Российская газета. - 2008. - № 4585

16. Базовая и страховая часть пенсии будут объединены //Информационное агентство АПИ. –2010. – Режим доступа: http://www.apiural.ru/soc/?art=57140.

17. Экономика социальной сферы //Министерство экономического развития РФ. –2010. – Режим доступа: http://www.economy.gov.ru/minec/activity/sections/ecoSocSphere/.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

| Численность постоянного населения по возрасту Российской Федерации | ||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Всего в трудоспособном возрасте (16-59 для мужчин), (16-54 для женщин) | 84799615 | 85352066 | 86263262 | 87172272 | 88039799 | 88515469 |

| лица старше трудоспособного возраста | 30441735 | 30539802 | 30400071 | 30138100 | 29876664 | 29859752 |

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| 89205653 | 89895576 | 90218302 | 90328244 | 90151581 | 89751627 | 89265887 |

| 29642952 | 29258543 | 29160655 | 29108597 | 29350807 | 29759905 | 30097092 |

Приложение 3

Динамика изменения демографических показателей в России

| Показатели | 1990 г. | 1995 г. | 2000 г. | 2005 г. | 2010 г. | 2015 г. |

Доля населения старше трудоспособного возраста в общей численности населения, в % |

18,7 | 20,2 | 20,7 | 20,4 | 21,9 | 23,9 |

Коэффициент пенсионной ("системной") нагрузки (численность пенсионеров на 1000 занятых) |

436 | 558 | 597 | 545 | 570 | 620 |

Число работающих, приходящихся на одного пенсионера |

2,3 | 1,8 | 1,7 | 1,8 | 1,7 | 1,6 |

Приложение 4

|

10-09-2015, 15:22