Мультиплікатор туризму – це відношення змін одного з ключових економічних показників, наприклад, виробництва (зайнятості, прибутку) до зміни витрат туристів.

|

|

|

|

|

|

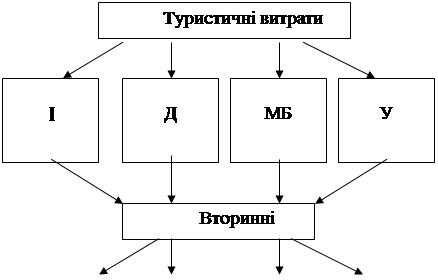

Рис 4.1. Мультиплікаційний процес [7, с. 71]

де І – імпорт,

Д – внутрішнє надходження;

МБ – місцевий бізнес;

У – уряд.

Існує деякій коефіцієнт, на який треба помножати втрати туристів. Для оцінки загальної зміни виробництва їм є мультиплікатор виробництва. Для оцінки зміни загального прибутку використовується інший коефіцієнт, на який теж повинні помножатися витрати туристів.

З рис. 4.1 видно, що витрати в першу чергу йдуть на туристичні підприємства, які безпосередньо обслуговують туристів. Далі ці кошти витрачають фірми. Частину грошей з економічного обороту йдуть на оплату послуг, які пропонують туристичні підприємства, які знаходяться в іншій місцевості. Гроші, які туристи витрачають на ці послуги, в подальшому не відіграють ніякої ролі в генеруванні економічної діяльності. Тому кількість грошей, які активно циркулюють в місцевій економіці, скорочується на цю суму. Гроші, які залишилися, використовуються на оплату праці, виплату податків та інших зборів. В кожному циклі видатності деяка частина грошей осідає у місцевого населення у вигляді прибутку (заробітна плата, дохід і інше). Деяка частина грошей накоплюється і завершує свій оборот в економіці. Дохід, який не накоплюється, витрачається на оплату імпорту і йде у вигляді податків в бюджет уряду. Таким чином, з кожним разом дохід зменшується і відбувається втеча капіталу з системи. Прибутки витрачаються в великій кількості в результаті подальшого генерування економічної діяльності за рахунок витрат туристів.

Але треба відокремлювати мультиплікатор від акселератора. Перший – це відношення нових інвестицій до збільшення виробництва та прибутків, і інший – це відношення додаткового споживання до виробництва та прибутків.

Математично мультиплікатор виражається такою формулою [7, с. 72]:

К = 1 / (1 - МРС) (4.1)

де МРС – гранична схильність до споживання;

1 – МРС – гранична схильність до накопичення.

Для оцінки впливу витрат туристів на дохід, зайнятість та імпорт розроблені різні моделі розрахунку мультиплікаторів. Одну з таких моделей розробили Арчер та Оуен в 1971 р. [7, с.73]:

(4.2)

де j – категорія туристів, j = 1,…,N;

і – види підприємства, i = 1,…,n;

Qj – частина витрат, які припадають на туристів j-го типу, в загальних витратах;

Kij – частина витрат які виробляють туристи j-го типу через підприємства і-го типу;

Vi – прямі та побічні прибутки, генеровані одиницею витрат підприємства і-го типу;

Хі – частина витрат місцевого населення, які припадають на підприємства і-го типу, в загальних споживацьких витратах;

Zi – частина від Хі , яка стосується зони, яка вивчається.

При оцінці значення мультиплікатора дуже важливо вибрати не лише методику, але й вид мультиплікатора. Кожен вид виконує свої специфічні функції.

Мультиплікатор продажу вимірює додаткові обороти бізнесу в результаті збільшення витрат туристів [7, с. 73].

Мультиплікатор виробництва вимірює об’єм додаткового виробництва в економіці за рахунок збільшення витрат туристів[7, с. 73].

Оцінка мультиплікатора за допомогою ще одного підходу (витрати-випуск) порівняно з попередніми моделями, які базуються на принципі часткової рівноваги, базується на принципі загальної рівноваги. Згідно цього принципу економіка туристичної місцевості виражається в матричній формі. Зміна витрат, яка викликана витратами туристів, можна визначити за формулою [7, с. 74]:

D Р = В(І - КА)-1 D Т (4.3)

де Р – витрати;

В – матриця коефіцієнтів витрат, В = m´n;

І – матриця ідентичності (в елементарній алгебрі І = 1);

К – матриця, де значення по діагоналі відображають рівень конкурентного імпорту, які пов’язані з кожним сектором економіки, яка при звернені до матриці А скорочує компонент внутрішнього випуску на необхідну кількість;

А – матриця міжгалузевих угод в економіці;

Т – витрати туристів.

Цей метод можна застосовувати також для визначення зайнятості в залежності від збільшення витрат туристів. Тоді модель приймає такий вигляд [7, с. 74]:

D L = Е(І - КА)-1 D Т (4.4)

де L – зайнятість;

Е – матриця коефіцієнтів зайнятості, Е = m´n.

Мультиплікатор доходів вимірює додаткові доходи (заробітна платня, орендна платня, відсотки від позик і прибутку), що утворюються в економіці в результаті збільшення витрат туристів.

Мультиплікатор зайнятості характеризує кількість робочих місць, створених за рахунок додаткових витрат туристів.

Туризм - це багатопродуктивна індустрія, безпосередньо пов'язана з великим числом секторів економіки і для розрахунку мультиплікатора потрібна велика база даних [7, с. 74].

Існуючі моделі розрахунків мультиплікатора міжнародного туризму мають недоліки, які долаються на практиці.

Обмеження, пов'язане з нееластичністю пропозиції, може стати стримуючим чинником при пропозиції необхідної кількості і якості товарів і послуг при збільшенні витрат туристів. Якщо зайвий попит не задовольняється місцевим виробництвом, то додаткові витрати туристів створюють інфляцію і бракуючі продукти і послуги імпортуються. Тому розмір мультиплікатора скорочується.

Багато видів мультиплікатора по своїй природі статичні і негнучкі. Для усунення цих обмежень можуть бути побудовані динамічні моделі. Обмеженість моделі полягає в тому, що виробнича функція і функція споживання лінійні і характер внутрішньосекторних витрат стабільний, звідси і припущення, що додаткові витрати туристів надають таку ж дію на економіку, як і рівна кількість попередніх витрат. Отже, коли збільшується виробництво, передбачається, що товари купуватимуть в таких же пропорціях, що і раніше, без урахування рівня майбутніх заощаджень. Статичність мультиплікатора також не враховує тривалість часу мультиплікативної дії на економіку.

Значення мультиплікатора різні залежно від характеру місцевої економіки і міри взаємозв'язаної різних її секторів. Для розробки політики і планування мультиплікатор доходу, наприклад, є найціннішим, оскільки він забезпечує інформацією про національний дохід перш, ніж проведені продукція або оборот.

Докладний аналіз мультиплікаторів проводиться з метою аналізу ефективності інвестицій державних або приватних секторів в туристські проекти на національних і регіональних рівнях, перевірки відносних величин дії різних видів туризму і дії туризму в порівнянні з іншими секторами економіки.

РОЗДІЛ 5

Ціноутворення в туризмі

Ціноутворення в туризмі – це комплексна міра, обумовлена різноманітністю продукту, високим рівнем конкуренції та складністю чіткої оцінки майбутнього попиту [7, с.140].

Політика ціноутворення в туризмі визначається різними факторами, тому перелік методів, що використовуються є дуже великім. Але я б хотіла зупинитися на тих методах, які частіше всього використовуються не тільки в вітчизняній практиці, а лей і на міжнародному рівні.

Витрати-плюс.Це метод ціноутворення, суть якого полягає в додаванні на витрати деякого відсотка з метою отримання прибутку після покриття витрат на створення продукту і його представлення на ринку. Цей метод відносно легкий, але має недоліки, особливо в сфері готельного бізнесу з-за високих постійних витрат. Цей метод не враховує попит, а також ціни, які пропонують на ринку конкуренти.

Норма рентабельності. Цей метод пов’язаний з фінансовим аналізом і визначає наскільки туристична фірма діє для повернення вкладених інвестицій. На відміну від попереднього методу, якій базувався на витратах бізнесу, це метод керується рівнем прибутку, який генерується капіталом, що інвестували. Але в той же час він не враховує деякі фактори, яки впливають на ціноутворення, наприклад, об’єм продажу.

Зворотне ціноутворення. Метод, заснований на ринковій ціні товару та запланованому прибутку. За допомогою цього методу компанії намагаються досягти прибуток, за рахунок зниження витратних компонентів продукту, одночасно регулюючі якість і різноманітність послуг. Але для того щоб не втрати клієнтів, компанії зазвичай проводять ретельні дослідження потреб туристів, приймаючи в увагу конкуренцію на ринку.

Дискримінаційне ціноутворення. Цей метод називається також гнучким ціноутворенням, враховує ринковий попит, пропонує зміну цін в залежності від часу, місця, виду продукції або об’єму продаж. Туристичні фірми практикують сегментацію ринку і пропонують різні ціни для різних сегментів в залежності від готовності і можливості платити цю ціну. Наприклад, студентам і людям похилого віку пропонуються знижки на проживання або транспорт.

Ціни дискримінуються за місцем, наприклад коли вартість однакових номерів є різною в залежності від виду з вікна.

Ще один приклад дискримінації, дискримінація за об’ємом. Це знижка при наданні готельних номерів туристичним фірмам при умові, що вони повинні підтримувати обіцяний рівень обслуговування туристів. Якщо ця умова не виконується, знижки анулюються. Цей метод орієнтований на ринок і вимагає постійної уваги к фактору ринку.

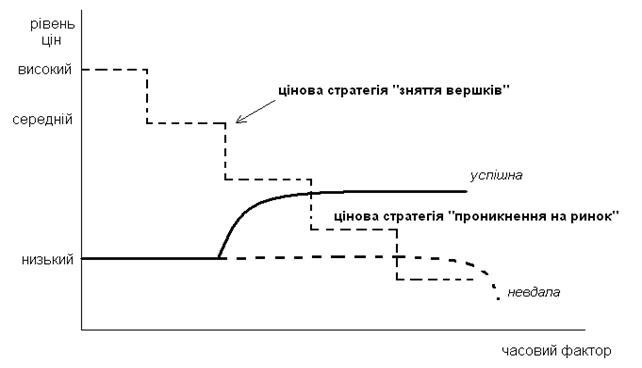

У вітчизняній практиці найпоширенішими є два методи ціноутворення: “зняття вершків” та “проникнення на ринок”. Крива руху рівня цін залежно від цінового фактора відображено на рис. 5.1.

Рис 5.1. Рух рівня цін залежно від методу ціноутворення

на нові послуги [1, с. 246]

“Зняття вершків”. Цей метод є рідкісним явищем на міжнародному ринку послуг, оскільки важко винайти нові послуги, за які споживачі погодяться платити найвищі ціни. Тому у міжнародній практиці метод “зняття вершків” більше застосовується в галузях виробничої сфери з високими витратами на дослідження та розробку нових товарів.

Іншою є ситуація для вітчизняних туристичних підприємств. Нині досить популярними є екзотичні тури, що обіцяють незабутні відчуття та враження, за які туристи погоджуються сплатити будь-яку ціну. За короткий проміжок часу на таких турах підприємство може заробити значний прибуток (“зняття вершків”). Якщо клієнт залишається задоволеним від наданих послуг, імідж фірми зростає, а конкуренти намагаються використати цей самий досвіт і тоді ціни доводиться знижувати до середніх ринкових. Якщо ж клієнт повертається зі скаргами, фірма втрачає свій імідж і ставить під сумнів своє подальше існування.

“Проникнення на ринок”. Цей метод базується на встановленні низького рівня цін з метою залучення більшої кількості клієнтів. Низька ціна в даному випадку являє собою своєрідну плату за впровадження послуги на ринок. Така стратегія застосовується новими фірмами або фірмами, які прагнуть захопити більшу частку ринку. Із зростанням обсягів реалізації та зміцненням фірми на ринку, ціна поступово підвищується до середньогалузевого рівня, але це не призводить до зменшення попиту.

Стратегія “проникнення на ринок” може бути використана для широко розповсюдження на внутрішньому туристичному ринку України, але за таких умов [1, с. 247]:

· власні витрати фірми мають бути низькими, щоб навіть при низьких цінах була можливість отримати необхідний прибуток;

· необхідно, щоб на ринку склалася така ситуація, коли конкуренти не встигнуть відреагувати на зниження ціни. Якщо в гру вступають конкуренти, ризик банкрутства фірми сягає верхньої межи.

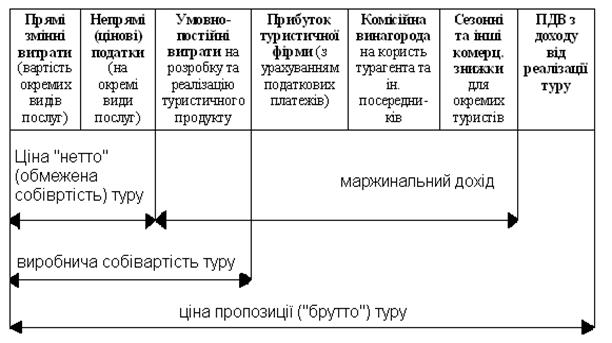

Ці методи використовуються для визначення ціни за туристичні послуги. Ціна типового туру на стадії планування включає такі основні складові:

1. Ціна “нетто”,в тому числі:

- вартість окремих видів послуг, що склалася у конкретних виробників послуг;

- непрямі податки на окремі види послуг.

2. Дохід (маржа) туристичної фірми,якій поділяється на:

- поточні витрати туристичних фірм на розробку туристичних маршрутів, екскурсійних програм, програм обслуговування туристів у процесі реалізації туру;

- прибуток туроператора з урахуванням податкових платежів з прибутку;

- комісійна винагорода на користь турагента та інших посередників, які беруть участь в реалізації туру;

- сезонні та інші комерційні знижки для окремих туристів та туристичних груп.

3. Податок на додану вартість з маржинального доходу.

Рис 5.2. Відпускна вартість пакету туристичних

послуг [1, с. 85]

Отже, при встановленні відпускної вартості пакету туристичних послуг і ціни туру використовується два варіанти цін (рис. 5.2):

· Ціна – “нетто”,що характеризує “обмежену собівартість” турпродукту;

· Ціна – “брутто”,тобто ціна пропозиції турпродукту на ринку.

Ціна – “нетто”відбиває суму цін, розцінок та тарифів на всі види послуг, що надаються туристам, включаючи податок на додану ватрість, готельний збір, митні збори, страхові платежі. Трансфер входить до вартості пакету послуг, бо він від самого початку забезпечує чітке обслуговування туристів. Для визначення повної собівартості туру до ціни “нетто” додаються витрати туристичних фірм, пов’язані з організацію їхньої діяльності.

Ціна – “брутто”включає повну собівартість туру, прибуток туроператора, всі види його податкових платежів, комісійну винагороду турагентам та іншим посередникам, сезонні та інші комерційні знижки для окремих туристів і туристичних груп, суму ПДВ.

Ціна турпакета в розрахунку на одного туристау цьому разі визначається за формулою:

Ц = [( SВі + SНі) + (Вп + П + К + Вчі + SЗн(к)) ´1,2 ]/Чт, (5.1)

де Ц – ціна турпакета в розрахунку на одного туриста, грн.;

S Ві – вартість послуг, які входять до пакету, складеного туроператором, грн.;

S Ні – непрямі податки на окремі види послуг, грн.;

Вп – умовно-постійні витрати туроператора, грн.;

П – прибуток туроператора, грн.;

К – комісійна винагорода турагкнту чи іншому посереднику, який реалізує турпакети (без урахування ПДВ);

Вчі – вартість послуг осіб, які супроводжували групу туристів, грн.;

S Зн(к) – комерційні знижки для окремих туристів чи туристичних груп;

Чт – чисельність туристів у групі, осіб;

1,2 – коефіцієнт, що враховує податок на додану вартість з маржинального доходу.

Усі складові вартості туру визначаються у національній грошовій одиниці (грн.), а у рекламних засобах можуть бути перерахованими в інші грошові одиниці (євро, дол. США). До рекламної ціни туру, що оголошується на ринку, вони включаються повністю або частково, залежно від виду туру. Від величини вартості туру та якісних параметрів запропонованих послуг залежить, наскільки ціна туру буде конкурентно-спроможною.

Комплексна ціна туру маєзмінні елементи — так званіпрямі змінні витрати (ціна «нетто») таумовно-постійні витрати туристичної фірми — складові ціни «брутто».

У міжнародній практиці використовують такі варіанти:

· ціна пакета на одного туриста;

· ціна пакета на групу туристів;

· диференційовані ціни, які встановлюються залежно від чисельності туристів у групі та є певним компромісом в угоді між організаторами туру.

Середня ціна однієї туродоби визначається як частка від ділення загального обсягу доходів від реалізації турів на кількість наданих туродіб.

У вітчизняній практиці найчастіше ціна туру визначається на основі його обмеженої собівартості та нормативної надбавки («маржі» або «доданого прибутку»). Доданий прибуток (маржа) встановлюється фірмою у відсотках до ціни «нетто». Розмір маржі на вітчизняні туристичні продукти коливається в межах 15 - 30% від ціни «нетто» туру й залежить від багатьох факторів, але насамперед від кількості посередників, що беруть участь в реалізації туру. Що стосується великих підприємств («САМ», “Гамалія”, “Альбіон”), то вони мають багато дочірніх підприємств і посередників у різних містах України, але водночас вони мають більше можливостей щодо зменшення умовно-постійних витрат та здешевлення турів за рахунок значного обсягу операцій.

У процесі формування цін враховують специфічні особливості калькуляції різних видів турів та окремих туристичних послуг. За спрямованістю туристських потоків розрізняють туризмвнутрішній— подорожі громадян у межах власної країни;закордоннийтуризм — виїзд громадян за межі власної країни з метою відвідання інших країн;іноземнийтуризм — прийом і обслуговування іноземців, туристів, що при були з інших країн.

При формуванні цін на вітчизняні, іноземні та закордонні тури механізм ціноутворення набирає певної специфіки. Так,при калькулюванні ціни закордонного туру ціна пакету послуг має валютне вираження, а частина витрат (деякі види страхування, консульський збір, транспортні тарифи — частково) встановлюється у національній валюті. Всі ці витрати зводять за діючим валютним курсом до загальної ціни туру в іноземній валюті, (найчастіше у дол. США). Слід відзначити, що на сучасному етапі при реалізаціїзакордонних турів через інфляційні процеси, що відбуваються, туристична фірма може зазнати певних збитків при одержанні оплати туру в національній валюті, оскільки за час між оплатою туру споживачем і конвертацією туристичною фірмою отриманих гривень в іноземну валюту для розрахунку з фірмою, що приймає, може відбутися падіння курсу гривні.

Такий збиток для української туристичної фірми найбільш імовірний, коли оплата туру здійснюється за безготівковим розрахунком через банк, що подовжує термін надходження грошей. Тому тур-оператор до своєї остаточної ціни часто додає певну валютну надбавку, що у більшості нині діючих фірм оцінюється в розмірі до 5% від ціни пакету послуг.

Отже, при формуванні цін важливим пунктом контрактної угоди з іноземними партнерами єумови розрахунків. При їх обговоренні узгоджуються всі деталі: форми і способи платежів, терміни платежів, підстави для платежів тощо.

При калькулюванні цін на тури здійснюється розрахунок прямих змінних витрат та розподіл непрямих умовно-постійних витрат на окремі види турів.

Наказом Державного комітету України по туризму № 23 від 6 червня 1999 р. затверджені «Методичні рекомендації щодо обліку витрат, які входять до собівартості туристичного продукту та порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку суб'єктів туристичної діяльності» [13].

У туристичній практиціпрямі змінні витрати туру включають складові ціни «нетто»), передбачені у складі туру контрактною, агентською чи іншою туристичною угодою, а також прямі виробничі витрати турфірми на придбання прав на послуги сторонніх організацій, оплату праці виробничого персоналу з відрахуваннями на соціальні заходи, вартість послуг гіда, екскурсовода, перекладача та комісійну винагороду іншим посередникам — вітчизняним чи іноземним фірмам-партнерам.

Типова структуранепрямих умовно-постійних адміністративних, комерційних та інших загальних витрат вітчизняних туристичних фірм на виробництво і реалізацію туристичної продукції ( Вп) включає такі складові

[1, с. 90]:

Вп = Воп + Всз + Вр + Взб + Він (5.2)

де Воп.— витрати на оплату праці працівників адміністративного апарату тур- фірми — ЗО - 35%;

Всз. — відрахування на соціальні заходи — 12 - 15%;

29-04-2015, 04:27