Я проходила практику на предприятии ООО «Мебельная фабрика Древо» с организационно-правовой формой – общество с ограниченной ответственностью расположенное по адресу: Хабаровский край, г. Комсомольск-на-Амуре, Северное шоссе, 10/4 строение, 15.

ООО «Мебельная фабрика Древо» является юридическим лицом, действующим в соответствии с «Уставом», зарегистрированным: Инспекцией по налогам и сборам России по г. Комсомольску-на-Амуре.

Место нахождения: Россия, Хабаровский край, г. Комсомольск-на-Амуре, Северное шоссе, 10/4 строение, 15.

Расчетный счет 40702810970050100000 в ФАКБ «Далькомбанк г. Комсомольска-на-Амуре.

ИНН – 2703018156 КПП – 270301001.

Общество состоит из структурных подразделений, управления и отделов.

Основными видами деятельности Общества являются:

- производство мебели

- ремонт и реставрация мебели

- производство мебели по заказам населения

- производство частей мебели

- производство стульев и другой мебели для сидения из любого материала для офисов, рабочих и жилых помещений, театров и кинотеатров

- производство стульев и другой мебели для сидения из любого материала для транспортных средств

- производство мебели для офисов и предприятий торговли

- производство специальной мебели для магазинов: прилавков, витрин, полок и т.п.

- производство мебели для офисов, рабочих помещений, учебных заведений, предприятий общественного питания, бытового обслуживания и т.п.

- производство кухонной мебели

- производство специализированной, в том числе встраиваемой, кухонной мебели

- производство мебели из любых материалов для спальни, столовой, общей комнаты и других жилых помещений, производство садовой мебели, включая плетеную, и т.п.

- отделку мебели, кроме стульев и другой мебели для сидения (пульверизационную обработку, окрашивание, полирование, лакирование и обивку)

- производство матрасов

- производство основ для матрасов

- производство пружинных или набивных матрасов, а также матрасов с внутренней основой из вспомогательного материала

- производство необтянутых матрасов из пористой резины или пенопласта

- оптовая торговля бытовой мебелью, напольными покрытиями и прочими неэлектрическими бытовыми товарами

- розничная торговля мебелью и товарами для дома

- сборка мебели на дому у покупателя

- транспортные услуги по доставке мебели

Продукцией данного предприятия пользуются потребители не только в г. Комсомольске-на-Амуре, но и в Комсомольском районе, Хабаровском крае, Приморском крае, практические в каждой квартире есть мебель произведенная на ООО «Мебельная фабрика Древо».

Все работы выполняемые на предприятии и услуги предоставляемые ООО «Мебельная фабрика Древо» выполняются в соответствии с действующими нормами, правилами, технологической документацией и репутацией организации.

На данном предприятии действует гибкая система скидок и тем самым привлекает к себе большое количество покупателей различной категории.

На сегодняшний день предприятие ООО «Мебельная фабрика Древо» самое известное в сфере данной деятельности на Дальнем Востоке.

1 . Организация бухгалтерского учета на предприятии 1. 1 Учётная политика предприятия

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

На выбор и обоснование учетной политики влияют следующие факторы:

- организационно-правовая форма организации (общество с ограниченной ответственностью);

- отраслевая принадлежность и вид деятельности;

- масштабы деятельности предприятия (объем производства и реализации продукции, численность работающих и т.д.);

- управленческая структура предприятия и структура бухгалтерии;

- финансовая стратегия малого предприятия;

- материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

- уровень квалификации бухгалтерских кадров.

Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету «Учетная политика организации».

Данное Положение распространяется:

- в части формирования учетной политики – на все организации независимо от организационно-правовых форм;

- в части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам либо по собственной инициативе.

Учетная политика предприятия формируется главным бухгалтером (бухгалтером) предприятия и утверждается руководителем предприятия.

Учетная политика предприятия должна обеспечивать: полноту отражения в бухгалтерском отчете всех факторов хозяйственной деятельности (требования полноты); большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности); отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости); рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности). Учетная политика данного предприятия приведена в приложении.

1.2. План счетов ООО «Мебельная фабрика Древо»План счетов является единым документом на всей территории Российской Федерации, поэтому употреблять счета нужно в строгом соответствии с их назначением и номером в Плане счетов (иначе в документации будет путаница, особенно при межфирменных операциях).

План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов (или счетов первого порядка) и субсчетов (или счетов второго порядка).

Для учёта собственных (специфических) операций предприятие может самостоятельно, но по согласованию с Министерством финансов (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований анализа, контроля и отчётности на предприятии. Предприятие может уточнить содержание отдельных счетов, исключать и объединять их, а также самостоятельно вводить дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении. 1.3 Организация бухгалтерского учета на предприятииБухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана счетов по журнально-ордерной системе с применением компьютерной обработки»).

Положение о бухгалтерии:

Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия.

Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия.

Задачи бухгалтерии:

- Формирование полной и достоверной информации о деятельности предприятия, и ее имущественном положении.

- Обеспечение информацией руководителей предприятия с целью правильного осуществления предприятием хозяйственных операций.

- Обеспечение учета наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- Предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения его финансовой устойчивости.

Функции бухгалтерии:

В бухгалтерии ООО «Мебельная фабрика Древо» существуют свои функции и обязанности, вот некоторые из них:

- Организация учета уставного капитала, расчетов по выделенному имуществу.

- Организация учета расчетов с персоналом, социальному страхованию, удержанию из заработной платы.

- Организация учета финансовых результатов, прибыли, учета собственных средств предприятия, и т.д.

На предприятии ООО «Мебельная фабрика Древо» разработаны должностные инструкции по распределению обязанностей работников бухгалтерии, которые также утверждены генеральным директором. Каждый работник своего отдела бухгалтерии имеет свои обязанности и функции, согласно положениям по ведению бухгалтерского учета и бухгалтерской отчетности РФ.

2 . Бухгалтерская отчётность

Все данные текущего бухгалтерского учета и других видов учета также обобщаются и систематизируются с помощью отчетности.

Отчетность – система сводных показателей о финансовом состоянии предприятия. Она представляет собой заключительный этап всего учетного процесса и является способом периодического обобщения данных текущего учета.

Отчетность носит двусторонний характер. С одной стороны, она адресуется внешним пользователям: налоговым органам, банкам и т.д., с другой стороны она используется на самом предприятии для принятия управленческих решений на основе показателей хозяйственной деятельности.

Основные требования, предъявляемые к отчетности:

- обязательность;

- своевременность (квартальная, годовая отчетность);

- достоверность информации;

- сопоставимость данных;

- единство форм и методики для всех предприятий.

- простота;

- доступность;

- краткость;

- ясность;

- гласность и др.

Показатели отчетности призваны соответствовать реальному состоянию средств предприятия за определенный период, вытекать из данных текущего учета и подтверждаться первичными документами и бухгалтерскими записями. Методическое руководство отчетностью осуществляет в Российской Федерации Министерство финансов, которое разрабатывает и утверждает формы бухгалтерской отчетности, обязательные для всех предприятий.

Предоставляемая всеми предприятиями отчетность классифицируется по видам, периодичности составления и объему. С точки зрения видов выделяются 3 вида отчетности:

- статистическая;

- оперативная;

- бухгалтерская;

По периодичности составления:

- годовая;

- внутригодовая (ежеквартальная);

Отчетность в Российской Федерации предоставляется ежеквартально нарастающим итогом: за 3 месяца, за полугодие, за 9 месяцев, за год.

Годовая отчетность характеризует все стороны хозяйственной деятельности предприятия и финансовый результат за год.

В зависимости от объема:

- первичная (составляется на предприятии);

- сводная (составляется вышестоящими организациями по всем предприятиям).

Объем бухгалтерской отчетности определяется: табелем действующих форм, где приводится их перечень с указанием сроков предоставления. Основанием для заполнения табеля служат «Положения о бухгалтерском учете и отчетности в РФ», инструкции МинФина.

Существуют следующие формы бухгалтерской (финансовой) отчетности.

Самая главная форма – форма №1 «Бухгалтерский баланс». Форма №2 «отчет о прибылях и убытках» (приложение к форме №1). По итогам года заполняется форма №5 «Приложение к бухгалтерскому балансу».

Вновь созданное предприятие показывает в отчете данные с первого числа месяца регистрации этого предприятия государственными органами по 31 декабря отчетного года. Для предприятий, которые созданы после 01.10. разрешается считать первым отчетным годом период с даты регистрации по 31 декабря следующего года.

Бухгалтерская отчетность предоставляется собственникам, органам государственной налоговой инспекции, учреждениям банка и другим государственным учреждениям, на которые возлагается проверка отдельных сторон деятельности предприятия.

При проверке отчетности следует установить: аналогичны ли данные на начало данного отчетного периода и конец предшествующего периода. Если по отчетным показателям имеются расхождения, то обоснования этих расхождений сводятся в пояснительную записку.

Между отчетными формами существует определенная взаимосвязь, что следует из взаимосвязи синтетического и аналитического учета, а также двойной записи на счетах.

Если в квартальный баланс предприятие вносило изменения, то об этом надо сообщить во все адреса предоставления баланса.

На всех бланках отчетности две подписи: руководителя и главного бухгалтера, а также печать.

3. Методика анализа эффективности использования основных средствЗадачи анализа - определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.[13] Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.[13] Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций. (Приложение 1).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.[13] Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (Приложение 2), которые анализируются в динамике за ряд лет.[14]

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

![]()

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

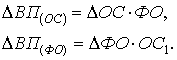

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель: ВП = ОСФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() .

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0 , ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

.

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1 ,

где ФЕ1 , ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

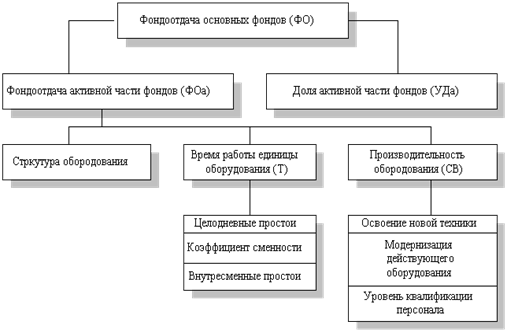

Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на (рис. 1).

Рис. 1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа . УДа ,

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К . Т . СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т– время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

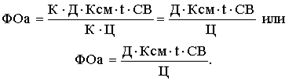

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

![]()

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис.2).

Рис. 2. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

![]() ;

;

- коэффициент использования парка установленного оборудования (Ку):

![]() ;

;

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

![]() .

.

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности (Приложение 3).

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

.

.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

.

.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз . Ки.

Характеристика производственной мощности предприятия

Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

![]() ;

;

![]() ;

;

.

.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.[13]

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:[13]

![]()

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC ); коэффициента использования производственной мощности (ВПOC /W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).[13]

4 . Анализ финансового состояния ООО «Мебельная фабрика Древо»

4.1 Вертикальный и горизонтальный анализ баланса

Вертикальный и горизонтальны анализ баланса рассмотрим в таблицах 1, и 2.

По результатам проведенного анализа мы можем сделать следующие выводы: валюта баланса в 2006году увеличилась на 18944 тыс. рублей в основном из-за увеличения основных средств, предприятие закупило новое итальянское оборудование на 6963 тыс. рублей для изготовления мебели по новым

8-09-2015, 11:18