Контрольная работа по планированию и прогнозированию в условиях рынка.

I. Какие формы предвидения существуют?

II. В чем сущность, задачи и методы планирования

деятельности предприятия?

Задача.

I.Человека всегда интересовали события и время, следующие за настоящим. Обычно будущее мыслится людьми как естественное продолжение настоящего, но с учетом субъективного опыта каждого: для одного оно может быть лучше, а для другого – хуже настоящего. Иногда в образе будущего проявляется идеализация существующего положения вещей: оно воспринимается как настоящее с исправленными недостатками. Однако действительное будущее может существенно отличаться от привычного о нем представления человека. И это отличие, как правило, бывает связано с качественными преобразованиями явлений.

Как же избежать неточностей при формировании образа будущего? Как показывает опыт, только поняв законы развития и овладев знанием методологии научного предвидения. Понимание будущего, основанное на закономерностях развития природы, общества и мышления, связано с прогнозированием. Так, прогнозируя будущее, можно уменьшить неточность при его определении, но полностью избавиться от них почти невозможно.

Неточное формирование образа будущего обычно ведет к утопии для которой характерно представление о желаемом будущем, а не об объективно достижимом.

Представление о будущем называется предвидением. Оно может быть как научным, так и ненаучным. Ненаучное предвидение может быть обыденным, интуитивным и религиозным. Однако предвидение в экономической жизни должно быть, как правило, научным.

Научное предвидение – это опережающее отображение действительности, основанное на познании законов природы, общества и мышления. Научное предвидение может иметь форму: предсказания, которому присущ описательный характер, или форму предуказания, когда указываются необходимые действия для достижения цели.

Формой предсказания является прогноз, т.е. научное исследование, направленное на определение перспектив развития явления.

Прогнозируются те явления, на которые человек не может оказать влияние или оно бывает слабым. Например, разрабатываются прогнозы погоды, урожая, моды, спроса на товары, рождаемости, смертности. Понятно, что эти явления невозможно предсказать с высокой точностью, а тем более запланировать.

Предуказание, в отличие от предсказания, связано с решением проблемы. Здесь обязательно присутствует волевое решение человека (группы людей) по достижению намечаемой цели. Предуказание может быть в форме плана или программы.

|

![]()

![]()

|

|

|||||||||||

|

|

|||||||||||

Рис. 1. Структура экономического предвидения.

План – это решение о мерах по достижению поставленной цели.

Программа – это система целевых ориентиров развития явления и планируемых путей их достижения.

Прогноз и план как производные экономического предвидения имеют в своей природе много общего, хотя план рассматривается как более сложная категория. Отметим три особенности прогноза и плана.

1. Прогноз связан с объективным течением жизни и исходит из ее диалектического понимания, когда необходимость пробивает себе дорогу среди случайностей; план же включает решение, волю и ответственность лиц, его принявших, с целью преобразования действительности.

2. Для прогноза характерно вероятностное наступление события; план рассматривает это событие как цель деятельности.

3. Для прогноза характерны альтернативные пути и сроки достижения события; для плана характерно решение о системе мер, предусматривающих последовательность, порядок, сроки и средства достижения нужного события.

Таким образом, прогноз и план, имея много общего, имеют и различия. Последние заключаются, во-первых, в способе оперирования информацией о будущем: прогноз – это вероятность, план – это решение; во-вторых, в количественной оценке будущего: прогноз – это диапазон (интервал) значения, план – конкретная величина; в-третьих, в отношении к свободе: прогноз – это необязательность действий, план – обязательность исполнения.

II. Планирование на предприятиях, как одна из важнейших функций системы управления, должно охватывать все направления деятельности трудовых коллективов с тем, чтобы ориентировать их на достижение поставленных целей. Следовательно, планирование на предприятиях – это планирование его деятельности (планирование производства и сбыта продукции, развития науки и техники, ресурсного обеспечения, финансовой и социальной деятельности).

Предприятия самостоятельно планируют свою деятельность и определяют перспективы развития на основе предварительного исследования нужд и потребностей покупателей. Они могут принимать любые решения, не противоречащие действующему законодательству. Предприятие самостоятельное в определении объема и структуры плана; в установлении цен, тарифов на свою продукцию, услуги и отходы производства в выборе предмета договора; определении обязательств и других условий хозяйственных взаимоотношений; в заключении договоров с поставщиками и потребителями продукции; в распределении чистой прибыли. В ходе планирования работ предприятиям передается большая часть прав по установлению норм и нормативов их деятельности, или предоставляется право разработки и утверждения показателей, использование которых нацеливает коллектив на достижение необходимых результатов при лучшем использовании имеющихся резервов.

Правильно составленный план охватывает не только производственную, но и хозяйственную деятельность предприятия и является непременным условием его успешного функционирования.

Чем больше развиты рыночные отношения, тем важнее должен быть план. Без плана нельзя начинать свою деятельность. План нужен всем: банкирам, инвесторам – тем, у кого предприятие собирается просить деньги на реализацию своего плана; работникам предприятия, желающим знать, в каком направлении они должны работать, знать свои задачи и пути их достижения; учредителям предприятия, для которых он будет программой действий при достижении поставленной цели.

Назначение такой программы – спланировать во времени действия, направленные на достижение определенных целей.

Планы должны составляться всеми предприятиями, независимо от их организационно-правовой формы и формы собственности. С их помощью можно устранить отрицательный эффект неопределенности и изменчивости среды деятельности предприятия.

Система управления, в том числе и система планирования, должна ориентироваться не столько на данные прошлого, сколько на данные будущего. Эта система должна быть адаптирована к внешней среде, которая становиться все более динамичной и сложной. Поэтому в качестве исходных данных разработки планов все больше будет принят не анализ существующего состояния дел, а прогнозные данные, т.е. планирование станет осуществляться больше от будущего к настоящему. План, как определяет само понятие, разрабатывается с опережением событий. В условиях, когда предприятию не устанавливаются централизованно контрольные цифры, показатели рынка все больше являются исходными данными для планирования деятельности предприятия.

Действенность планирования зависит от степени соответствия плана реальным условиям. Планирование базируется на неполных исходных данных, поэтому для повышения качества планов требуется соответствующий интеллектуальный уровень работников в области планирования, а сами планы необходимо составлять так, чтобы можно было вносить в них изменения. С одной стороны, планирование направлено на достижение изменений. С другой стороны, планирование в масштабах предприятия превращается в процесс последовательной корректировки планов в связи с появлением дополнительной информации. Поэтому следует создать на предприятии атмосферу готовности к этим изменениям.

В понятие «планирование деятельности предприятия» входит также определение задач планирования.

Важнейшими задачами планирования являются:

1) предоставление схемы будущей деятельности предприятия;

2) увязка работ и установление необходимых пропорций;

3) направление работ на получение заданных результатов за определенный период времени.

К основным методам планирования относятся: балансовый, опытно-статистический, нормативный экономико-математический.

Балансовый метод планирования характеризуется установлением материально-вещественных и стоимостных пропорций в показателях. Метод предполагает использование взаимно уравновешивающихся расчетов (таблиц), в одной части которых указываются ресурсы, а в другой – направления их использования. Правильное определение ресурсов будет означать обоснованное направление их использования согласно имеющимся потребностям. В планировании часто применяются такие балансы, как: а) натуральный (материальный); б) стоимостной; в) трудовой; г) межотраслевой и др. Так, план товарооборота фирмы обязательно требует расчета плана его товарного обеспечения, что осуществляется посредством балансового метода, а баланс денежных доходов и расходов населения региона – определения источников получения ими средств и направлений их расходования, что также выполняется посредством балансового метода.

Пример 1. Составить финансовый план фирмы и определить сумму кредитов, необходимых для обеспечения ее потребности в средствах.

Таблица 1

Схема финансового плана (баланса, доходов и расходов) фирмы на планируемый год (в д. ед.)

| Доходы и поступления | Сумма | Расходы и отчисления | Сумма |

| Балансовая прибыль | 8,8 | Налоги от прибыли | 4,12 |

| Амортизация | 6,0 | Прирост собственных оборотных средств | 1,0 |

| Прирост устойчивых пассивов | 0,4 | Капитальные вложения | 9,0 |

| Выручка от реализации выбывшего имущества | 0,2 | Возврат займов от прибыли | 1,5 |

| Кредиты банков | ? | Целевые фонды | 1,58 |

| Итого | 17,2 | Итого | 17,2 |

Расчет. В табл. 1 указаны основные источники поступления средств и направления их расходования по фирме на год. Понятно, что для уравновешивания суммы доходной и расходной частей планы фирме необходимы кредиты на сумму:

17,2-8,8-6,0-0,4-0,2=1,8 (д.ед.)

Однако для обоснования такой суммы кредита еще требуется проверка посредством составления шахматной таблицы, увязывающей источники средств с адресными расходами.

Вывод. Согласно балансу доходов и расходов фирме для нормальной деятельности необходимы кредиты на сумму 1,8 д. ед.

Опытно-статистический метод планирования характеризуется ориентаций на фактически достигнутые в прошлом результаты, по экстраполяции которых определяется план искомого показателя. Такой метод планирования является достаточно простым, но он имеет существенные недостатки: плановый показатель, рассчитанный таким образом, отражает сложившийся уровень работы с его недоиспользованными резервами и погрешностями в прошлом.

Пример 2. Определить норму (план) оборачиваемости товарных запасов в днях по фирме на II квартал планируемого года, используя следующие данные оборачиваемости запасов (в днях) за аналогичные периоды прошлых лет:

1-й год – 5,0 4-й год – 4,5

2-й год – 4,8 5-й год – 4,3

3-й год – 4,2 6-й год - ?

Расчет. Для обоснования нормы оборачиваемости на будущее можно использовать опытно-статистический метод, предполагающий учет фактических данных оборачиваемости запасов в фирме за II квартал прошлых лет. При нахождении нормативной величины оборачиваемости можно использовать разные приемы этого метода: а) расчет по средней арифметической; б) экстраполяцию по убывающей тенденции; в) расчет по ежегодному проценту изменений; г) посредством скользящей средней; д) экспертный, т.е. «на глазок» и др. Если учесть тенденцию сокращения оборачиваемости запасов в динамике последних лет, то представляется, что можно установить норму в днях на будущий период по минимальной величине – 4,2 дня. Однако в любом случае рассчитанная величина должна быть оценена специалистом с точки зрения ее реальности. Выбор приема расчета зависит от квалификации, опыта и интуиции плановика, от его представления об адекватности применяемого способа расчета для решения данной задачи.

Вывод. Норма оборачиваемости товарных запасов фирмы на II квартал планируемого года может составить 4,2 дня.

Нормативный метод планирования (или метод технико-экономических расчетов) использует нормативы и нормы. В экономике различают понятия «норматив» и «норма». Норматив – это научно обоснованная величина затрат, разработанная в централизованном порядке специальными научными учреждениями отрасли или государства. Норма – это обоснованная величина затрат, разработанная фирмой. Считается, что более обоснованными являются нормативы, применение которых повышает точность и объективность планового показателя. Однако они не всегда учитывают особенности конкретного региона или фирмы. В планировании часто используются следующие нормативы и нормы: сырья, материалов, топлива, электроэнергии, труда, удельных капиталовложений, финансовых затрат на единицу продукции, амортизации, транспортных тарифов, ставок арендной платы, ставок процентов по займам, естественной убыли, тарифов на электроэнергию, физиологические и рациональные нормативы потребления товаров, обеспеченности торговой и складской площадью, обеспеченности населения больничными койками, классной площади на ученика, количества зрительских мест на 1000 жителей и др.

Пример 3. Определить плановую потребность хлебопекарни ва муке для производства ржаного хлеба. План выпуска товарной продукции – 2000 т., норма выхода готовой продукции – 156% к затратам муки.

Расчет. Исходя из пропорции:

2000 – 156%

x – 100%,

определим:

x = 2000*100%:156% = 1282 (т).

Вывод. Норма выхода готовой продукции определяет потребность в муке для хлебопекарни в количестве 1282 т.

Группа экономико-математических методов планирования характеризуется возможностями оптимизации плановых решений. Эти методы идентичны применяемым в прогнозировании. Однако в процессе планирования они еще предусматривают эффект от определенных действий работников по достижению цели, в том числе: а) расчеты на отдельную трудовую операцию работника, что приведет к дополнительному изменению показатели под воздействием применяемых усилий; б) экстраполяцию результатов прошлых действий работников и др.

Сущность экономико-математических методов планирования состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях. Так, можно определить оптимальную зависимость между: 1) партией поставки товаров и издержками на их транспортировку и хранение; 2) объемом деятельности и издержками с учетом необходимой прибыли; 3) объемом капиталовложений и прибылью. По сути, любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако применение этих методов требует точного математического описания экономической задачи и обязательной экспертной оценки полученных данных.

Пример 4. Составить план розничного товарооборота торговой фирмы на 2003г. Известно, что прогноз этого показателя по фирме определен в размере 419 д.ед.

Расчет. Специальносты фирмы обосновали, что с учетом мер бонификации, т.е. системы оплаты товаров, которая использует различные виды премирования участников, что потребует 5 д.ед. расходов, можно дополнительно к прошлым периодам получить оборот на сумму 15 д. ед. Тогда обоснование плана розничного товарооборота может быть следующим:

а) базовая величина плана согласно прогнозу – 419 д. ед.

б) дополнительный оборот за счет бонификации – 15 д. ед.

Итого 434 д. ед.

Примечание: к такому обоснованию плана товарооборота необходимо приложить план мероприятий, предусматривающий:

- виды поощрений;

- систему критериев бонификации;

- список ответственных исполнителей;

- необходимые действия и сроки их осуществления;

- ожидаемый эффект в виде прироста товарооборота на сумму 15 д. ед., а также прибыли.

Вывод. План розничного товарооборота фирмы на 2003 г. может быть утвержден в сумме 434 д. ед.

Задача 12.1.

Фирма продает свою продукцию в условиях совершенной конкуренции. Определить:

1) наиболее выгодный для фирмы объем реализации на основе сопоставления валовых показателей и предельных показателей;

2) показать на графике кривые валовой выручки (ВВ) и кривую валовых издержек (ВИ), а также прибыль (П) при наиболее выгодном объеме реализации;

3) показать на графике кривые предельного дохода (ПД) и предельных издержек (ПРИЗ);

4) найти наименьшую цену реализации, которую может принять фирма в краткосрочной и долгосрочной перспективе.

Решение.

1.

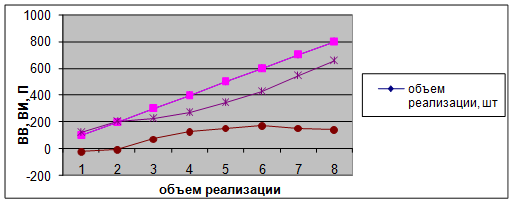

Таблица 1.

| Объем реализации, шт. | ВВ, тыс. д. ед. | Постоянные издержки тыс. д. ед. | Переменные издержки тыс. д. ед. | ВИ, тыс. д. ед. | П, тыс. д. ед. |

100 200 300 400 500 600 700 800 |

100 200 300 400 500 600 700 800 |

50 50 50 50 50 50 50 50 |

74 156 180 225 300 380 500 610 |

124 206 230 275 350 430 550 660 |

-24 -6 70 125 150 170 150 140 |

ВИ = Пост. Изд. + Пер. изд.; П = ВВ – ВИ; ВВ = Цена × М

При объеме 600 шт. наиболее выгодна цена реализации.

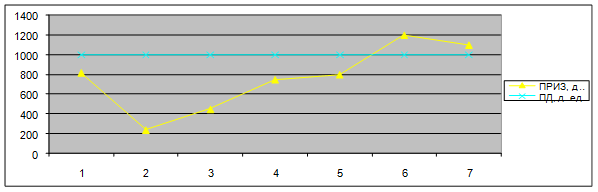

Таблица 2

| Объем реализации, шт. | ВИ, тыс. д. ед. | ПРИЗ, д. ед. | ПД, д. ед. |

100 200 300 400 500 600 700 800 |

124 206 230 275 350 430 550 660 |

- 820 240 450 750 800 1200 1100 |

- 1000 1000 1000 1000 1000 1000 1000 |

![]() ПД =

ПД = ![]() ; ПРИЗ =

; ПРИЗ = ![]() .

.

Наиболее выгодный объем реализации равен 300 шт.

2.

Ответ: Объем = 200 шт., при ВВ = ВИ, П = 0

Прибыль = 140 тыс. д. ед.

При максимальном объеме прибыль = 140 тыс. д. ед.

3.

Оптимальная величина объема реализации равна 670 шт.

4.

| Объем реализации, шт. | СПИ, д. ед. | СВИ, д. ед. |

100 200 300 400 500 600 700 800 |

740 780 600 562,5 600 633,3 714,3 762,5 |

1240 1030 766,7 687,5 700 716,7 785,7 825 |

СПИМ

= ![]() ; СВИ =

; СВИ = ![]() .

.

Ценаmin = 562,5 – краткосрочная перспектива

Ценаmin = 687,5 – долгосрочная перспектива.

Список литературы.

1. Алексеева М. М. Планирование деятельности фирмы: (Учебно-методическое пособие). – М.: Финансы и статистика, 2000.

2. Басовский Л. Е. Прогнозирование и планирование в условиях рынка: Учеб. пособие. – М.: ИНФРА. – М, 2006

3. Владимирова Л. Л. Прогнозирование и планирование в условиях рынка: учеб. пособие. – М., 2005г.

4. Горемыкин В. А. и др. Планирование на предприятии: учебник для студентов ВУЗов – М., 2000г.

5. Ильин А. И. Планирование на предприятии: учеб. Пособие для ВУЗов. – Минск, 2005.

8-09-2015, 11:22