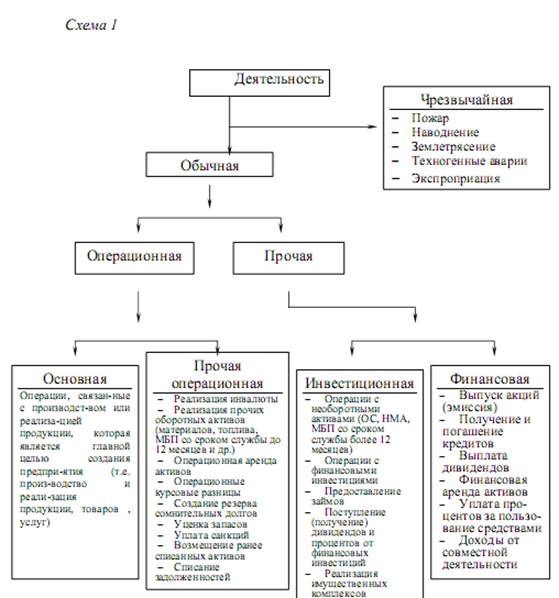

Для правильного понимания тех хозяйственных процессов и явлений, которые происходят на предприятии, важное значение имеет характеристика и классификация деятельности предприятия, поскольку от этого зависит правильность отражения всех операций в бухгалтерском учете. Классификацию видов деятельности можно представить в виде схемы, в которой приведены наиболее типичные операции, относящиеся к каждому виду деятельности.

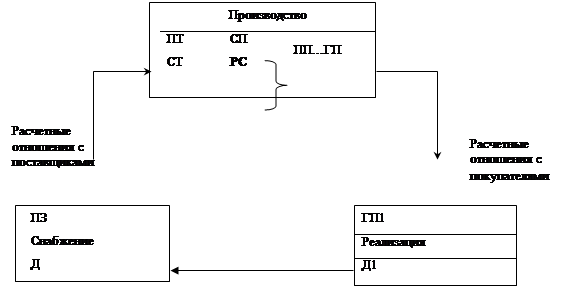

При осуществлении всех видов деятельности хозяйственные средства предприятий находятся в постоянном движении, совершают непрерывный кругооборот, состоящего из ряда хозяйственных процессов, которые находят отражение в бухгалтерском учете и, таким образом, являются объектом и составной частью предмета бухгалтерского учета. Кругооборот хозяйственных средств предприятия состоит из трех стадий: снабжения, производства и реализации. Каждый из названных процессов характеризуется свойственным только ему комплексом многочисленных хозяйственных операций

Схема 2. Кругооборот хозяйственных средств

|

Условные обозначения:

Д- денежные средства;

ПЗ - производственные запасы;

ПТ - предметы труда;

СТ - средства труда;

СП - средства производства;

РС - рабочая сила;

ПП - процесс производства;

ГП - готовая продукция;

ГП1 - готовая продукция по ценам реализации;

Д1- денежные средства от реализации продукции по ценам реализации.

В процессе кругооборота средства меняют свою форму: из денежной формы в процессе снабжения они претворяются в производственные запасы; в процессе производства под воздействием средств труда и самого труда приобретают форму продуктов труда; в процессе реализации продукты труда преобразуются снова в денежную форму.

То есть, предметом бухгалтерского учета является имущество субъектов хозяйствования и его движение в процессе деятельности, а также правовые отношения, которые возникают при этом между субъектами хозяйствования относительно имущества.

Объектами бухгалтерского учета являются активы предприятия, обязательства, собственный капитал, а также хозяйственные процессы.

Для правильного руководства хозяйственной деятельностью необходимо знать, какие активы (средства) имеются на предприятии (отвечает на вопрос “что?”), и с точки зрения права собственности на эти активы - “чьи они?” – собственные или заемные?

Прежде чем приступить к классификации средств, необходимо четко уяснить, что же такое активы и пассивы?

В соответствии с национальными стандартами бухгалтерского учета

активы – это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем .

То есть, активы должны соответствовать критериям:

1. Возникновение в результате прошлых событий ;

2. Осуществление контроля предприятием ;

3. Будущая экономическая выгода.

Оценка активов.

Активы должны признаваться и отражаться в денежном выражении с использованием определенной базы оценки , а именно:

· Исторической себестоимости.

· Текущей себестоимости.

· Стоимости реализации.

· Настоящей стоимости.

Законом Украины “О бухгалтерском учете и финансовой отчетности в Украине” приоритетной признана оценка активов предприятия, исходя из затрат на их производство и приобретение, т.е. по исторической (фактической) себестоимости. Этот вид оценки традиционно использовался предприятиями для составления финансовых отчетов.

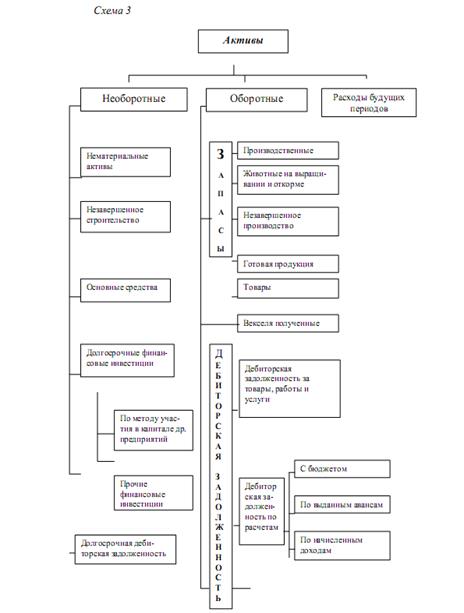

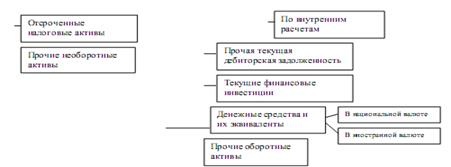

Все активы предприятия делятся на необоротные, оборотные и расходы будущих периодов.

Деление активов на необоротные и оборотные требует определения времени для их разграничения, поэтому необходимо четко определить такое понятие, как операционный цикл.

Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств от реализации изготовленной из них продукции или товаров и услуг.

Оборотные активы – денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или двенадцати месяцев с даты баланса.

Все другие активы, которые не являются оборотными, классифицируются какнеоборотные , т.е. использование их предполагается в течение 12 месяцев с даты баланса. Примерами необоротных активов могут быть нематериальные активы, основные средства, незавершенное строительство,долгосрочные финансовые инвестиции, долгосрочная дебиторская задолженность, прочие необоротные активы.

К оборотным средствам относятся запасы, векселя полученные, дебиторская задолженность со сроком погашения менее одного года, текущие финансовые инвестиции, денежные средства и их эквиваленты, прочие оборотные активы. Классификация активов представлена на схеме.

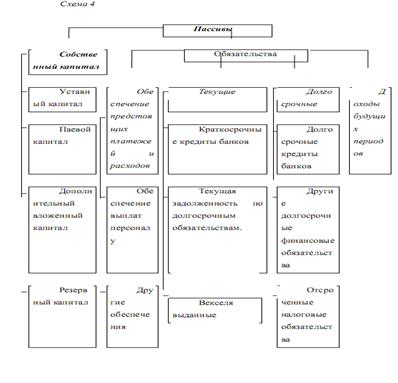

Пассивы предприятия представлены собственным капиталом и обязательствами .

![]()

В процессе хозяйственной деятельности у предприятия возникают обязательства перед юридическими и физическими лицами. Собственный капитал предприятия определяется как разность между стоимостью его имущества и обязательствами:

К = А - О.

То есть, собственный капитал – это часть в активах предприятия, которая остается после вычитания его обязательств.

Собственный капитал является основой для начала и продолжения хозяйственной деятельности любого предприятия, одним из важнейших и наиболее существенных показателей, так как он выполняет следующие функции:

1) долгосрочного финансирования ;

2) финансирования риска ;

3) самостоятельности и власти ;

4) распределения доходов и активов .

Собственный капитал выступает гарантией защищенности прав собственников предприятия, в частности, зарегистрированная его часть – уставный капитал – это стартовый, начальный капитал, воплощенный в активах, инвестированных учредителями (участниками) в момент создания предприятия и оцениваемый по стоимости имущества предприятия. На этом этапе, когда предприятие еще не имеет внешней задолженности, основная учетная формула приобретает вид А = К, так как О = 0.

Основная часть собственного капитала представлена уставным капиталом , который представляет собой зафиксированную в учредительных документах общую стоимость активов, которые являются вкладом собственников (участников) в капитал предприятия .

Предприятия государственной формы собственности уставный капитал формируют за счет государственных средств в размерах, необходимых для нормальной хозяйственной деятельности, предусмотренной уставом.

Обязательства – это задолженность предприятия, возникшая в результате прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды. Обязательства содержат в себе вероятность будущего изъятия денежных средств предприятия и потери экономической выгоды в результате принятых в прошлом обязанностей.

Обязательства признаются, если они:

1. существуют на данный момент и являются результатом прошлых событий;

2. связаны с необходимостью будущих платежей;

3. должны быть выполнены неизбежно;

4. имеют определенный срок исполнения;

5. приняты относительно субъектов.

Для определения балансовой стоимости обязательств используются следующие виды оценок:

· историческая себестоимость;

· текущая себестоимость;

· стоимость погашения;

· настоящая стоимость.

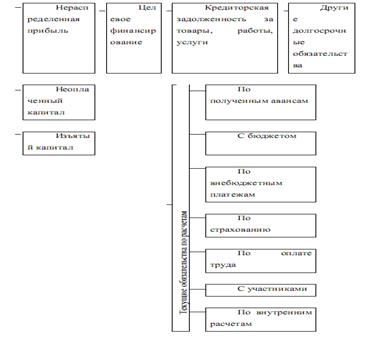

В зависимости от срока погашения обязательства подразделяются на текущие и долгосрочные , а также обеспечение предстоящих расходов и платежей и доходы будущих периодов .

Обязательство классифицируется как текущее , если оно будет погашено в течение операционного цикла предприятия или 12 месяцев с даты баланса.

Все иные обязательства являются долгосрочными . Т.е., подход к классификации обязательств такой же, как и при классификации активов.

Бухгалтерский учет как наука имеет свою методологическую основу, разрабатывает специальные, свойственные только ему способы исследования.

Метод бухгалтерского учета представляет собой совокупность способов и приемов, при помощи которых объекты учета непрерывно отражаются и обобщаются в денежной оценке по качественно однородным признакам с целью осуществления контрольных, аналитических и управленческих функций.

Основными приемами метода являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Использование каждого из данных приемов метода бухгалтерского учета определено национальными П(С)БУ, Законом Украины “О бухгалтерском учете и финансовой отчетности” а также в соответствующих положениях и инструкциях, разрабатываемых и утверждаемых в установленном законодательством порядке.

Баланс – это отчет о финансовом состоянии предприятия, который отражает на определенную дату его активы, обязательства и собственный капитал.

Традиционная структура баланса Актив = Пассив приведена в четкое соответствие с уравнением баланса, используемым в международной практике:

Активы = Собственный капитал + Обязательства.

Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия на отчетную дату.

Актив баланса состоит из трех разделов, пассив – из пяти; каждый раздел состоит из соответствующих статей.

Произведенные на предприятии хозяйственные операции по-разному влияют на баланс. Причем, каждая операция имеет двойной эффект и

по-разному влияет на элементы учетной модели; после записи каждой операции правая часть равняется левой; равенство актива и пассива будет сохраняться независимо от количества произведенных операций.

В зависимости от степени влияния операций на элементы учетной модели можно выделить операции следующих типов:

1. Операции, которые затрагивают только активы;

2. Операции, которые затрагивают только обязательства или капитал;

3. Операции, которые увеличивают активы и одновременно увеличивают обязательства или капитал;

4. Операции, которые уменьшают обязательства или капитал с одновременным уменьшением активов.

На предприятиях происходит множество операций и после каждой операции составлять баланс, чтобы проанализировать состояние средств предприятия, нецелесообразно, громоздко, требует много времени. Однако при управлении предприятием необходимо иметь достоверную информацию о хозяйственных фактах в реальных (натуральных) и стоимостных масштабах на любой момент времени. Достигается это с помощью системы счетов как способа отражения состояния, движения и группировки каждого хозяйственного факта, каждый из которых должен быть отражен на отдельном счете.

Бухгалтерские счета – это способ экономической группировки активов, обязательств, капитала, доходов и расходов предприятия по их видам с целью повседневного текущего учета и оперативного контроля.

Каждый счет имеет свой номер и название и строится так, чтобы в нем отражалось увеличение, уменьшение, начальный и конечный остаток (сальдо).

Бухгалтерский счет в своей простейшей форме выглядит как буква Т и, поэтому называется Т-счет, одна сторона которого используется для записей увеличения, а другая – для записей уменьшения.

На языке бухгалтерского учета левая сторона бухгалтерских счетов называется дебет , а правая сторона счетов – кредит .

Открыть счет – это значит записать в таблицу счета сумму, характеризующую начальное состояние объекта – начальное сальдо.

Остатки средств по дебету называются дебетовыми сальдо . Остатки средств по кредиту называются кредитовыми сальдо .

Итог сумм операций, записанных по дебету счета, называется дебетовым оборотом ; итог сумм операций, записанных по кредиту счета, называется кредитовым оборотом .

Значение записей по дебету и кредиту счета зависит от того, что учитывается на данном счете, какой объект. Счета, на которых учитываются активы предприятия, а также расходы, которые в конечном итоге увеличивают активы, являются счетами активными . Остатки на этих счетах будут дебетовые, а увеличение на этих счетах будет отражаться по дебету (например, по счету 301 “Касса”). Счета на которых учитываются доходы, обязательства и капитал являются счетами пассивными . Остатки на этих счетах будут кредитовые, а увеличение на этих счетах будет отражаться по кредиту (например, по счету 601 “Краткосрочные кредиты банка”). Уменьшения же на счетах имеют противоположный смысл и будут отражаться на противоположной стороне счетов, т.е. уменьшение на активных счетах – по кредиту, а уменьшение на пассивных счетах – по дебету. Преимущества бухгалтерского счета над другими способами группировки заключается в том, что в любой момент времени по счету можно легко определить остаток средств и их количественное состояние.

Для этого необходимо:

1. Определить обороты за определенный период времени отдельно по дебету и кредиту счета (по увеличению и по уменьшению);

2. Сложить начальный остаток с оборотом, отражающим увеличение средств, и вычесть из полученной суммы оборот, отражающий уменьшение средств.

То есть,

Кон. с-до = Нач. с-до + Об. по увел. – Об. по умен.

Формула определения конечного сальдо для активного и пассивного счета будет иметь вид:

Кон. с-до акт.сч. = Нач. с-до деб. + Об. деб. – Об. кред.

Кон. с-до пас. сч. = Нач. с-до кред. + Об. кред. – Об. деб.

В бухгалтерском учете каждая операция всегда отражается как минимум двумя изменениями в основном равенстве бухгалтерского учета. В зависимости от характера операции и ее влияния на фундаментальную учетную модель последствия операции регистрируются в системе бухгалтерского учета посредством записи операции на счетах, так называемым способом двойной записи по дебету одного счета и кредиту другого.

Решение задачи систематического контроля точности отражения операций в процессе регистрации в бухгалтерском учете обеспечивают равенства или два баланса, которые можно представить так:

| Равенства | Основания |

| Активы = Обязательства + Капитал | Алгебраическая взаимосвязь в фундаментальной учетной модели |

| Дебет = Кредит | Алгебраическая взаимосвязь между увеличением и уменьшением счетов |

Первое равенство представляет в алгебраической форме экономическое состояние предприятия. Второе равенство соблюдается потому, что последствия каждой операции регистрируются в учете посредством записи операции по дебету одного счета и кредиту другого в одной и той же сумме.

Таким образом, необходимо анализировать каждую операцию для определения ее двойного экономического воздействия на предприятие и способ, по которому это двойное воздействие отражается на счетах.

Для этого по каждой операции необходимо:

1) раскрыть ее характер и проанализировать операцию с точки зрения ее влияния на учетную модель

(А = О + К );

2) определить наименование и номера счетов, которые затронула эта операция;

3) определить, активные эти счета или пассивные;

4) какие изменения вызывает эта операция на затронутых счетах и что происходит с учитываемыми объектами.

Такая запись хозяйственной операции в дебет одного счета и в кредит другого в одной и той же сумме называется корреспонденцией счетов или бухгалтерской проводкой.

Корреспонденция счетов бывает простая и сложная.

Исторически все счета бухгалтерского учета классифицируются по двум признакам: по назначению и структуре и по экономическому содержанию. Классификация по назначению и структуре характеризует, для чего предназначены счета и как они строятся. Классификация счетов по экономическому содержанию характеризует, что учитывается на счете, какой бухгалтерский объект.

В настоящее время очень важна вторая классификация счетов – по экономическому содержанию, поскольку на ее основе строится План счетов бухгалтерского учета - систематизированный перечень счетов. Для организации ведения бухгалтерского учета на предприятиях Украины в соответствии с международными стандартами 30 ноября 1999 г. Минфин утвердил новый “План счетов бухгалтерского учета” и “Инструкцию о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций”, которые должны быть введены на всех предприятиях кроме банков и бюджетных организаций в 2000 году по мере готовности предприятий.

Главной целью Плана счетов является обеспечение информацией, необходимой для контроля за деятельностью предприятия, принятия управленческих решений и составления финансовой отчетности. Структура нового Плана счетов согласована со структурой Баланса и Отчета и финансовых результатах, установленной соответствующими национальными П(С)БУ.

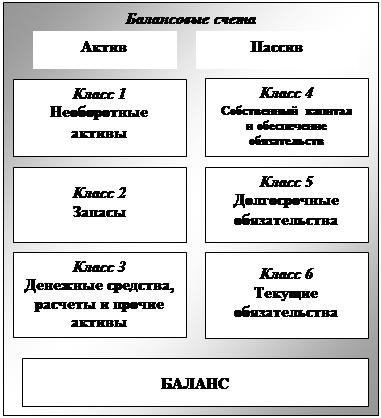

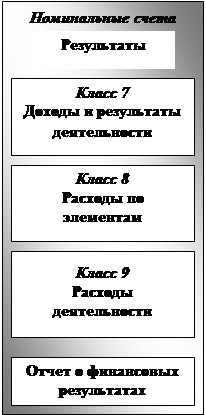

План счетов можно рассматривать как совокупность бухгалтерских модулей, которые могут интегрироваться и функционировать самостоятельно: балансовый, затраты – доходы – результаты, забалансовый. Каждый модуль состоит из отдельных классов счетов.

Структурно план счетов имеет два раздела:

I. Балансовые счета.

П.Забалансовые счета.

Остатки счетов классов 1-3 будут отражаться в разделах актива, а остатки счетов классов 4-6 – в разделах пассива баланса. По данным счетов классов 7-9 без дополнительных выборок может быть составлен Отчет о финансовых результатах.

Схема 5

|

|

Структура плана счетов

В Плане счетов по десятичной системе приведены коды (номера) и наименования синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Первой цифрой кода определен класс счетов, второй – номер синтетического счета, третьей – номер субсчета. Контирование документов первичного учета, ведение регистров бухгалтерского учета осуществляется с применением, по меньшей мере, кода, класса и кода синтетического счета.

Субсчета используются предприятиями исходя из потребностей управления, контроля, анализа и отчетности и могут ними дополняться введением новых субсчетов (счетов второго, третьего порядка) с сохранением кодов субсчетов.

Порядок ведения аналитического учета устанавливается предприятием самостоятельно исходя из потребностей управления и контроля.

Счета классов 0-7 являются обязательными для всех предприятий.

Счета класса 9 “Расходы деятельности” ведутся всеми предприятиями, кроме субъектов малого предпринимательства и организаций, деятельность которых не направлена на ведение коммерческой деятельности, с открытием по собственному желанию счетов класса 8 “Расходы по элементам”.

Малые предприятия могут вести бухгалтерский учет расходов с использованием только счетов класса 8.

Для обобщения данных текущего учета на счетах, для проверки точности записей и соблюдения равенства алгебраической связи между увеличением и уменьшением счетов составляется пробный баланс, или, так называемые оборотные ведомости.

Оборотные ведомости, это таблицы, в которых производится обобщение данных синтетических и аналитических счетов. Обобщение производится обычно ежемесячно по состоянию на последнее число отчетного месяца.

Виды оборотных ведомостей:

- оборотная ведомость по синтетическим счетам;

- оборотная ведомость по аналитическим счетам товарно-материальных ценностей;

- оборотная ведомость по аналитическим счетам расчетов;

- сальдовая ведомость;

- шахматная оборотная ведомость.

Для того, чтобы получить необходимую информацию о финансово-хозяйственной деятельности предприятия, необходимо данные, содержащиеся в первичных документах о произведенных хозяйственных операциях, зафиксировать и сгруппировать в учетных регистрах.

Учетные регистры – это таблицы, предназначенные для вторичного отражения хозяйственных операций, а также для систематизации, накопления и обобщения учетной информации.

Требования к учетным регистрам остаются те же, что и к первичным документам: объективность и достоверность данных, своевременность составления, четкость записей, в особенности цифр, использование вычислительной техники для их заполнения и др.

Форма ведения бухгалтерского учета – это совокупность регистров синтетического и аналитического учета, их взаимосвязь, последовательность, а также способы технических средств их ведения и записи с целью обобщения и получения отчетности.

На предприятиях длительное время использовалась мемориально-ордерная форма учета, при которой составлялись книжные и карточковые учетные регистры. В настоящее время эту форму учета используют преимущественно на небольших предприятиях. В мемориальных ордерах хозяйственные операции отражаются с каждого первичного документа, а в тексте указывается краткое содержание операции. Это порождает большое количество мемориалов-ордеров, в которых дублируются данные первичных документов.

Наибольшее распространение получила журнально-ордерная форма учета, представляющая собой систему информационно связанных между собой журналов-ордеров, в которых отражаются хозяйственные операции по кредиту одного счета и по дебету взаимосвязанных с ним счетов.

Журнал-ордер

– это многографная, многолинейная таблица, в которой осуществляется регистрация, систематизация, накопление и обобщение учетной информации. Журналы-ордера открываются на однородные объекты учета. В них, так же как и в счете, отражается сальдо на начало месяца, обороты за месяц в разрезе корреспондирующих счетов

8-09-2015, 11:23