Зміст

1Природна характеристика господарства, та аналіз його фінансово-господарської діяльності

1.1Характеристика господарства

1.2Економічні і соціальні умови виробництва

1.3Спеціалізація господарства і результати його виробничо-фінансової діяльності

2Облік тварин на вирощуванні та відгодівлі

2.1Економічний зміст та завдання обліку тварин на вирощуванні та відгодівлі

2.2Первинний облік руху поголів’я тварин

2.3Звітність про наявність та рух тварин

2.4Методи оцінки тварин

2.5Синтетичний і аналітичний облік тварин на вирощування та відгодівлі

2.6Інвентаризація тварин

3Застосування комп’ютерної техніки

3.1Дослідження функцій текстового редактора Word

3.1.1Дослідження функції Менню Формат – Напрямок тексту

3.1.2Дослідження функції Менню Таблиця – таблиці

3.2Дослідження функцій редактора електронних таблиць Excel

3.2.1Дослідження функції Менню Счет

3.2.2Дослідження функції меню Формат → Комірка

3.3Використання редактора електронних презентацій PowerPoint

3.4Застосування редактора баз даних Access

3.5Оформлення графічної частини

4Висновки і пропозиції

5Список використаної літератури

Вступ

Указ Президента України «Про перехід України до загальноприйнятої у міжнародній практиці системи обліку та статистики передбачає інтеграцію України у світовій економічні відносини та перебудову системи економічної інформації відповідно до міжнародних стандартів».

Звідки випливає, що бухгалтерський облік – це система знань в основу якої покладено економіку, право і математику. Водночас це й практична робота – спостереження, сприйняття, вимірювання та фіксування господарських операцій. Відповідно тут висвітлено пізнавальну і практичну мету бухгалтерського обліку. Пізнавальна мета – це розуміння предмету і методу бухгалтерського обліку та їх складових. Практична мета полягає в умінні на практиці застосовувати одержані знання – організовувати облік сільського господарства, враховуючи різнобічне значення облікової інформації.

В умовах ринкової економіки значну роль відіграє бухгалтерський облік, без знання якого неможливо ефективно керувати підприємствами.

Сільськогосподарські підприємства є суб’єктами підприємницької діяльності. Їхні види визначаються за формами власності і формами господарювання. Функціонування сільськогосподарських підприємств різних форм власності регламентується Конституцією України, Земельним кодексом України, а також законами України: «Про власність», «Про форми власності на землю», «Про підприємство», «Про колективне сільськогосподарське підприємство», «Про підприємства в Україні», «Про господарські товариства», «Про сільськогосподарську кооперацію», «Про селянське господарство».

Згідно із законодавством на підприємствах бухгалтерський облік здійснюється на приватних, в сільськогосподарських кооперативах, господарських товариствах, селянських господарствах.

Для ведення бухгалтерського обліку у ТОВ «Хлібороб» здійснюється з дотриманням вимог національних стандартів. Для кожної ділянки поточного обліку розкриваються економічна сутність та визначаються характерні особливості, формуються завдання бухгалтерського обліку.

У такій важливій сфері людської діяльності як виробництво застосовуються станки з числовим програмним керуванням гнучкі автоматизовані комплекси, робото технічні системи, автоматизовані лінії тощо. Комп’ютерні технології інтенсивно застосовуються у галузях виробництва.

Основними програмами для роботи в бухгалтерії є: Word, Excel, PowerPoint, Accessта «1 С Підприємство».

Word призначений для створення текстових документів, таблиць та різних екранних малюнків проте з таблицями легше працювати в Excel що складається з суцільної електронної таблиці. PowerPoint служить для створення електронної презентації, Access для створення та друку нових баз даних, таблиць, запитів та звітів. Програма «1 С Підприємство» призначена для вирішення широкого кола задач.

1. Природна характеристика господарства, та аналіз його фінансово-господарської діяльності

1.1 Характеристика господарства

ТОВ «Хлібороб» села Завадівка розташоване в Південній частині Чемеровецького району в зоні Західного Лісостепу.

За господарством закріпленні угіддя загальна площа яких становить 682 га та основні засоби.

Середня відстань масивів від села становить 3-5 км, від центрльно господарського двору 3,5-5,5 км. Зв’язок між населеним пунктом, господарським двором, земельними масивами здійснюється при допомозі шляхів внутрішнього та міжміського сполучення.

Рельєф територій земельних угідь розташований на схилах до 10-12% саме господарство розміщене в центрі населеного пункту на рівнині.

У загальному рельєф території господарства не визначається складністю і дозволяє проводити повністю механізований обробіток ґрунту.

Кліматичні умови даного господарства сприятливі для вирощування всіх сільськогосподарських культур.

1.2 Економічні і соціальні умови виробництва

Земельні ресурси – це національне багатство нашої країни, важлива умова життя і діяльності суспільства, матеріальна основа розвитку сільського господарства, база для розміщення і функціонування усіх галузей народного господарства.

Тому найбільш повне і раціональне використання землі для виробництва продукції є найважливішим завданням сільського господарства.

Склад земельних угідь у ТОВ «Хлібороб» розглянемо у нижче наведеній таблиці.

Таблиця №1. Склад і структура земельних угідь по ТОВ «Хлібороб»

| Види угідь | 2008 рік | 2009 рік | 2010 рік | ||||||

| Площа га | Структура % | Площа га | Структура % | Площа га | Структура % | ||||

| Земельні угіддя | С/г угіддя | Земельні угіддя | С/г угіддя | Земельні угіддя | С/г угіддя | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Загальна земельна площа всього | 490 |

100 |

х |

672 |

100 |

х |

672 |

100 |

х |

З них: а)рілля |

490 |

х |

672 |

х |

672 |

х |

|||

| б)пасовища | - | - | - | ||||||

| в)сіножатті | - | - | - | ||||||

| г)багаторічні насадження | - |

- |

- |

||||||

| Ліси | - | - | - | ||||||

| Водоймища | - | - | - | ||||||

Розглянувши дані наведенні у таблиці бачимо що ТОВ «Хлібороб» земельні угіддя використовуються лише під щорічні посіви тобто вони віднесенні до ріллі і становлять 674 га.

Ліси, водоймища і сіножатті нажаль відсутні.

Для здійснення виробничої діяльності сільськогосподарським підприємством потрібні основні засоби або інакше кажучи засоби праці.

При визначенні основних засобів необхідно виходити з того що вони є частиною активів контрольованих підприємством в результаті діяльності. До основних засобів належать: земельні ділянки будинки та споруди, передавальне устаткування, машини та обладнання, транспортні засоби, інструменти, прилади та інвентар, робоча і продуктивна худоба, багаторічні насадження.

Структура та види основних засобів у ТОВ «Хлібороб» розглянемо у таблиці №2.

Таблиця №2. Склад і структура основних засобів у ТОВ «Хлібороб»

| Види основних засобів | 2008 рік | 2009 рік | 2010 рік | |||

| Вартість т.грн | Структура % | Вартість т.грн | Структура % | Вартість т.грн | Структура % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всього основних засобів | 680 |

100 |

836 |

100 |

836 |

100 |

| Земельні ділянки: | ||||||

| Будинки і споруди | 301 | 368 | 44,0 | 368 | 44,0 | |

| Машини та обладнання | 292 | 358 | 42,8 | 358 | 42,8 | |

| Транспортні засоби | 41 | 53 | 6,3 | 53 | 6,3 | |

| Інструменти прилади та інвентар | 36 |

51 |

6,1 |

51 |

6,1 |

|

| Робоча і продуктивна худоба | 10 | 6 | 0,8 | 6 | ,8 |

|

| Інші основні засоби | - | - | - | |||

Розглянувши склад і структуру основних засобів на ТОВ «Хлібороб» бачимо їх кількість протягом 2003-2005років значно зросла, як в загальному так і по кожному виду окремо. В загальному вартість на яку числяться основні засоби становить 156 т.грн.

Вартість на яку числиться робоча і продуктивна худоба зменшилась. Та взагалі показники покращились.

Трудові ресурси – це передусім соціально-економічна категорія, в якій продуктивні сили і виробничі відносини взаємо обумовленні. Вони є сукупність носіїв потенціальної робочої сили і тих відносин які виникають у процесі їх відтворення. Зміни у чисельності трудових ресурсів безпосередньо визначається народжуваністю і смертністю населення, його пстхо-фізичним станом, співвідношенням тих, що досягли працездатного віку, і тих, що виходять на пенсію.

Щоб дізнатися про рух трудових ресурсів на ТОВ «Хлібороб» розглянемо таблицю №3.

Таблиця №3. Використання трудових ресурсів по ТОВ»Хлібороб»

| Показники | 2008 рік | 2009 рік | 2010 рік | |||

| Всього працює чоловік | Відпрацьовано люд/год | Всього працює чоловік | Відпрацьовано люд/год | Всього працює чоловік | Відпрацьовано люд/год | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Дорослі працездатні | 34 | 56640 | 29 | 31470 | 26 | 48020 |

Чоловіки віком від 16 до 60 р.р |

24 | 44160 | 21 | 21630 | 18 | 33300 |

| Жінки віком від 16 до 55р.р | 10 | 10800 | 8 | 8080 | 8 | 14720 |

| Непрацездатні у працездатному віці | ||||||

| Чоловіки віком від 60 р. і старші | 2 | 1240 | 2 | 1240 | - | |

| Жінки від 55р. і старші | 2 | 440 | 1 | 540 | - | |

| Підлітки віком до 16 р. | - | - | - | |||

| Всього | 38 | 56640 | 32 | 31470 | 26 | 48020 |

З даних таблиці видно, що відбувся рух трудових ресурсів у ТОВ «Хлібороб» з кожним наступним роком кількість скорочувалась, аналогічно й кількість відпрацьованих годин зменшувалась. Так на 2010 рік трудові ресурси скоротились на 12 чоловік.

1.3 Спеціалізація господарства і результати його виробничо-фінансової діяльності

ТОВ «Хлібороб» спеціалізується на вирощуванні зернових культур, розведенні великої рогатої худоби, оптовій торгівлі зерном.

Що ж таке спеціалізація? Спеціалізація – це форма суспільного поділу праці, яка виражена у галузях суспільного виробництва.

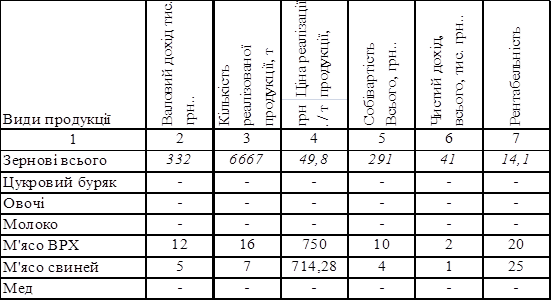

Таблиця №4. Структура товарної продукції по ТОВ «Хлібороб»

З таблиці видно що основна спеціалізація господарства зосереджена на зернових та буряках також яловичині, свинарстві і меді, надані деяких послуг та реалізації товарів.

Рентабельність є важливою економічною категорією, яка властива діяльність підприємства на принципі госпрозрахунку. У такому випадку господарство має відшкодувати свої витрати на виробництво продукції сумою виручки одержаної за реалізацію тобто прибутком.

Розглянемо рентабельність ТОВ «Хлібороб» у таблиці №5.

Таблиця №5. Рентабельність виробництва продукції у ТОВ «Хлібороб»

З даної таблиці видно, що найбільші показники рентабельності займають зернові культури та м'ясо ВРХ і свинини. Також видно, що ціни реалізованої продукції приносять підприємству непоганий дохід.

2 Облік тварин на вирощуванні та відгодівлі

2.1 Економічний зміст та завдання обліку тварин на вирощуванні та відгодівлі

Галузеві особливості сільського господарства суттєво впливають на організацію і технологію виробництва, і відповідно на побудову бухгалтерського обліку. До таких специфічних об’єктів обліку, яких не має жодна галузь народного господарства відносяться тварини на вирощуванні та відгодівлі.

У господарствах суспільного сектора вирощується близько третини від загального поголів’я худоби в усіх категоріях господарств.

Молодняк тварин на вирощуванні та відгодівлі складають особливу групу основних засобів. За своїм економічним змістом тварини на вирощуванні та відгодівлі є незавершеним виробництвом галузі тваринництва тому, що вони постійно змінюють масу і оцінку. Ці зміни пов’язані з витратами на утримання тварин і їх годівлю до моменту їх реалізації, забою або переведення до основного стада.

Поряд з цим після вирощування та відгодівлі, тварин цієї групи можна реалізувати забивши на м'ясо, що зумовлює віднесення їх до матеріальних оборотних засобів. Для відокремлення процесу виробництва в тваринництві від інвентарного обліку тварин, в бухгалтерському обліку введені окремі синтетичні рахунки, які з одного боку, дають змогу накопичувати і систематизувати витрати на вирощування та відгодівлю тварин, стежити за збільшенням їх живої маси, а з другого – вести облік наявного поголів’я, його живої маси, вартості на початок звітного періоду, а також змін показників за звітній період.

До складу молодняку тварин включають поголів’я, вирощене у власному господарстві та придбане на стороні. Сюди ж відносять нетелів та свиноматок, що перевіряються, піддослідних тварин, а в спеціалізованих господарствах по вирощуванню тварин основного стада – ще й корів первісток від моменту розтелення до реалізації.

Не включають до складу молодняку тварин і тварин на відгодівлі, поголів’я основного стада продуктивної худоби та робочої худоби.

В процесі вирощування молодняку та відгодівлі худоби, в стаді тварин відбуваються зміни. Збільшується поголів’я тварин за рахунок одержання приплоду, за рахунок придбання худоби в інших господарствах та у громадян. До відгодівельної групи надходить худоба, вибракувана із основного стада.

Основним завданням обліку тварин на вирощуванні та відгодівлі в сільськогосподарських господарствах є:

· постійне забезпечення керівників і спеціалістів оперативною інформацією про наявність поголів’я тварин за їх видами і статево-віковими групами для прийняття управлінських рішень;

· своєчасне та правильне оформлення відповідними документами операцій та забезпечення достовірних даних про всі зміни, що відбуваються у складі поголів’я ;

· контроль за збереженням тварин в місцях їх утримання і на всіх етапах їх руху;

· забезпечення щоденної реєстрації даних про рух поголів’я з метою визначення потреб виробничих підрозділів в кормах на кожен день;

· забезпечення щомісячного зважування тварин, щоб мати точні дані про приріст живої маси для визначення результатів вирощування та відгодівлі тварин;

· правильне обчислення первісної вартості тварин при їх надходженні, оцінка їх при вибутті.

Необхідними передумовами здійснення контролю за збереженням молодняку тварин, і тварин на відгодівлі є:

· перевірка чисельності тварин та їх обов’язкове зважування при визначенні приросту, прийманні та відпуску;

· проведення контролю за своєчасним і правильним веденням обліку поголів’я на фермах;

· систематичне проведення інвентаризації з метою недопущення втрат поголів’я та маси;

· встановлення переліку осіб і укладання з ними договорів про повну матеріальну відповідальність, якщо вони відповідають за приймання і відпуск тварин, їх зважування, правильне та своєчасне оформлення цих операцій, а також збереження закріплених за ними тварин;

· звільнення і переміщення матеріально відповідальних осіб за згодою бухгалтера;

· затвердження переліку посадових осіб, яким надано право підписувати документи на переміщення тварин в господарстві, а також видавати дозвіл. Списки цих осіб, а також зразки їх підписів повинні бути передані в структурні підрозділи.

2.2 Первинний облік руху поголів’я тварин

Вибуття тварин в інші господарства, продаж переробним підприємствам обліковують у Товарно - транспортній накладній в якій зазначають тварин що вибули, їх номери, клички, стать, вік, масть, живу масу і вартість. Перед відправленням тварин зважують і визначають їх вгодованість. Товарно – транспортну накладну підписують завідувач ферми, зоотехнік, ветеринарний лікар, особа відповідальна за відправлення і приймальник.

Переробні підприємства приймають тварин у встановленому порядку і на прийняту продукцію виписують Приймальну квитанцію.

А разі забою тварин знятих з відгодівлі або нагулу, вимушеного дорізу, падежу, загибелі від стихійного лиха або з інших причин, комісія, призначена керівником підприємства, складає Акт на вибуття тварин на кожен випадок окремо.

В акті повинні бути докладно в казанні причини та обставини вибуття тварин, а також можливе використання продукції.

Акт складає в день вибуття комісія в складі зоотехніка, ветеринарного лікаря, завідувача ферми та особи, за якою було закріплено тварину.

Якщо шкура тварини, що загинула, має товарну цінність і може бути реалізована, в акті зазначається: «Шкура знята і здана на склад за накладною №» коли з певних причин її не використовують, то в документі вказують: «Труп утилізовано разом зі шкурою» . Після затвердження акта виконують записи про вибуття поголів’я в Книзі обліку руху тварин і його разом зі Звітом про рух тварин на фермі подають в бухгалтерію господарства.

В кінці робочого дня Акт на вибуття худоби підписують всі члени комісії, призначеної керівництвом підприємства на період окоту для високоякісного прийняття продукції забійним пунктом.

На підприємствах, які закуповують худобу, в подальшому її відгодовують, для оформлення закінчення відгодівлі худоби та прийняття її від скотаря чи свинаря, керівник ферми складає Акт зняття худоби з відгодівлі, нагулу, дорощування. У випадках коли молодняк тварин відпускають працівникам підприємства у рахунок заробітної плати або як натуральну оплату праці, оформляють Накладну внутрішньогосподарського призначення в ній вказують кількість голів, їх живу масу, вартість, інвентарний номер, стать, вік.

Важливе значення в обліку відіграє оцінка тварин протягом року, які переводяться в старші вікові групи або вибувають з господарства. Молодняк великої рогатої худоби, свиней оцінюється за фактичною живою масою та плановою собівартістю.

В кінці року планова собівартість молодняку тварин, що переведенні в старші вікові групи і вибули з господарства, доводиться до рівня фактичної шляхом коригування сум методом до проводки або «червоне стадо».

Протягом року всі фактичні витрати на утримання тварин на вирощуванні та відгодівлі обліковують за економічними елементами, затвердженими Положенням бухгалтерського обліку 16 «Витрати».

Велике значення має правильне документальне оформлення переведення тварин з однієї вікової групи в іншу. У всіх випадках переведення телят, поросят, лошат з однієї вікової групи в іншу, а також відлучення молодняку складають Акт на переведення тварин з групи в групу. Акт заповнює зоотехнік чи бригадир в день переведення.

2.3 Звітність про наявність та рух тварин

Відповідальність за ведення обліку на фермі покладено на її завідувача, зоотехніка або бригадира. В міру відображення руху тварин у первинних документах дані їх реєструються в Книзі обліку руху тварин . В книзі відкривають аналітичні рахунки по кожній статево – віковій групі тварин у тому ж порядку, що і в бухгалтерії підприємства. Після запису всіх даних первинних документів за місяць підраховують підсумки по руху тварин і відводять залишки на початок наступного місяця, які відображують у кількісних показниках.

На підставі первинних документів та Книга руху тварин складають Звіт про рух тварин і птиці на фермі в якому відображують підсумкові дані про наявність і рух тварин за місяць по кожній обліковій групі. Залишки і рух тварин та птиці у звіті відображують в кількісних показниках. Звіт складається зоотехніком, завідувачем ферми чи бригадиром в двох примірниках і у встановленні строки разом з первинними документами по надходженню та вибуттю тварин та птиці подається до бухгалтерії для перевірки та бухгалтерського обліку поголів’я.

Для обліку поголів’я та закріпленого інвентарю, що переданні під відповідальність певній особі, а також для запису розпоряджень адміністрації та спеціалістів господарства при об’їзді, гуртів і табунів застосовується Книжка гуртовика.

2.4 Методи оцінки тварин

Тварини придбані в інших сільськогосподарських підприємствах за грошові кошти, оприбутковують на підставі Товарно транспортних накладних і Рахунків – фактури, а в разі придбання племінних тварин заповнюють Племінне свідоцтво.

Тварин які надійшли в порядку безоплатної передачі від інших підприємств як внесок до статутного капіталу, приймають на облік на підставі Рахунків – фактур і Товарно-транспортних накладних.

Сільськогосподарські підприємства здійснюють закупівлю худоби у громадян з поставкою тварин на дорощування і відгодівлю для одержання додаткового приросту маси, а також надають допомогу населенню шляхом приймання від громадян та подальшого продажу заготівельним організаціям.

Приймає худобу від населення з метою постановки її на дорощування і відгодівлю комісія в складі керівника підрозділу, завідувача ферми, зоотехніка, працівника ветеринарної служби та особи якій будуть передані тварини для подальшого вирощування чи відгодівлі.

Зоотехнік і ветеринарний персонал оглядають в присутності особи, яка здає тварин, кожну голову, визначають її вгодованість та живу масу і складають Акт на передачу закупівлю худоби та птиці за договорами з громадянами, який затверджує керівник сільськогосподарського підприємства.

Один примірник Акта видають особі, що передала тварин. При постановці на вирощування та відгодівлю останнім присвоюють інвентарний номер. Головний бухгалтер перевіряє правильність розрахунку вартості куплених тварин в Акті на закупівлю худоби в населення, виписує видатковий касовий ордер і передає його разом з актом у касу для оплати.

Молодняк тварин, а також інша худоба, куплена у населення, стає власністю підприємства і обліковується на фермі і бухгалтерії на загальних підставах.

На приймання сільськогосподарськими підприємствами худоби, та інших тварин від населення для подальшого продажу і доставки їх на приймальні пункти заготівельників або переробників складається Приймально – розрахункова відомість на худобу і птицю, що прийняті сільськогосподарським підприємством від населення для подальшої здачі державі. Вона складається у

8-09-2015, 11:35