Содержание

Введение

Теоретические аспекты анализа основных фондов

1.1 Понятие, значение и классификация основных фондов

1.2 Оценка, износ и амортизация основных фондов

1.3 Показатели использования основных фондов

2 Организационно-экономическая характеристика СПК «Джарлинский»

3 Анализ обеспеченности основными фондами и эффективность их использования в СПК «Джарлинский»

3.1 Анализ состава и структуры основных фондов

3.2 Анализ движения и состояния основных фондов

3.3 Анализ эффективности использования основных фондов

Выводы и предложения

Список литературы

Приложения

Введение

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды (основной капитал). Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта. Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса — главного фактора повышения эффективности производства. Поэтому изучение эффективности использования основных фондов приобретает актуальное значение.

Целью курсовой работы является анализ обеспеченности основными фондами и эффективность их использования.

Объект исследования – СПК «Джарлинский».

Предмет исследования – обеспеченность и эффективность использования основных фондов СПК «Джарлинский».

Исходя из поставленной цели, определены следующие задачи:

1. рассмотреть понятие, значение и классификацию основных фондов;

2. рассмотреть виды оценки, износ и амортизацию основных фондов;

3. проанализировать показатели использования основных фондов предприятия;

4. проанализировать обеспеченность и эффективность использования основных фондов предприятия.

Методической основой исследования послужила научная и учебная литература.

1 Теоретические аспекты анализа основных фондов

1.1 Понятие, значение и классификация основных фондов

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

По функциональному значению основные фонды на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудования и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения и т.д.) и служат для хранения и перемещения предметов.

Непроизводственные основные фонды – это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады, школы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся также фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудования, измерительные и регулировочные приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным , так как непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственно структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В “узком” плане технологическая структура может быть представлена, как доля автосамосвалов в общем количестве автотранспорта имеющегося на предприятии.

Возрастная структура ОПФ характеризует из распределение по возрастным группам (до 5 лет; от 5 лет до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина.

Основная задача на предприятии должна сводится к тому, чтобы не допускать чрезмерного старения ОПФ, так как от этого зависят результаты работы предприятия.

Рисунок 1.1 - Классификация основных средств (фондов)

1.2 Оценка, износ и амортизация основных фондов

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов служат первоначальная, восстановительная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. В затраты включаются суммы, выплачиваемые поставщикам или строительным организациям, предусмотренные в договорах, государственные и таможенные и комиссионные услуги, невозмещаемые налоги и другие платежи, связанные с приобретением или сооружением объекта основных фондов. В первоначальную стоимость не включаются возмещенные налоги (на добавленную стоимость и др.), а также общехозяйственные расходы, кроме непосредственно использованных на приобретение средств труда. По полной первоначальной стоимости основные фонды принимаются к бухгалтерскому отчету предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов или уточняется при модернизации, реконструкции или капитальном ремонте.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату.

Полная восстановительная стоимость — это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной (полной восстановительной стоимостью) и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда.

Основные средства служат в течении нескольких лет и подлежат замене лишь по мере их физического или морального износа.

При физическом износе происходит утрата основными фондами их потребительной стоимости, т. е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие их не использования. При значительной доле устаревших основных фондов экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии; во-вторых, старая техника зачастую ухудшает качество продукции и услуг и из-за технической отсталости возникает убыточность производства1.

Моральный износ характеризуется, прежде всего, тем, что он наступает до физического износа, т. е. основные фонды физически могут еще использоваться, но они уже экономически неэффективны. Моральный износ бывает двух видов (форм). Моральный износ первого вида означает потерю части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса в производстве).

Моральный износ здесь вызван уменьшением стоимости выпуска аналогичных машин той же конструкции. Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, ведущего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящей новые основные фонды.

Моральный износ второго вида приводит к сокращению срока службы машин и оборудования. Это обусловлено уменьшением их производительности и мощности. В связи с этим дальнейшая эксплуатация старых основных фондов по сравнению с аналогичными новыми приводит к росту издержек производства.

Амортизация — это процесс постепенного переноса стоимости основных фондов на готовую продукцию. После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т. е. происходит восстановление основных фондов. Величина стоимости, переносимой на продукцию, по бухгалтерским сметам определяется: во-первых, первоначальной стоимостью основных фондов (чем выше первоначальная стоимость, тем больше переносимая сумма стоимости основных фондов); во-вторых, нормативным сроком службы зданий, сооружений, машин и оборудования; в-третьих, отраслевой спецификой производства. В одних отраслях доля амортизации в затратах на производство продукции выше, а в других — ниже.

Расчет амортизационных отчислений может производиться линейным (равномерным) и нелинейными методами. При линейном методе годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации.

Кроме линейного метода в практике применяются нелинейные методы амортизации. Применение этих методов позволяет возместить большую часть (до 60-75%) стоимости основных фондов уже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них — метод суммы чисел и методы арифметической и геометрической прогрессии (например, дегрессивные и прогрессивные методы). Применяются также другие нелинейные методы амортизации:

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока использования;

• способ списания стоимости пропорционально объему продукции.

1.3 Показатели использования основных фондов

Для характеристики и использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей. В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, считается рентабельность капитала - отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или другой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость — величина, обратная фондоотдаче; она выражает отношение стоимости основных фондов к объему продукции.

Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости — главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования.

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на Данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (двух- или трехсменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности).

Одним из обобщающих показателей, характеризующих техническое состояние основных фондов, является коэффициент обновления. Он отражает интенсивность обновления основных фондов и рассчитывается следующим образом:

![]()

где Зввед — стоимость вновь введенных фондов на определенный период;

Зкон — стоимость ОФ на конец периода.

Коэффициент обновления рассчитывается по всем основным фондам и по активной части основных фондов по периодам. Полученные показатели сравниваются, что позволяет выяснить, за счет какой части основных фондов в большей части происходит обновление. Если коэффициент обновления по активной части выше, чем в целом по основным фондам, то обновление на предприятии осуществляется за счет активной части, которая определяет выпуск и качество продукции, что является положительным моментом, а, следовательно, влияет на величину фондоотдачи. Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительнее, так как сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.

Коэффициент выбытия характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия определяется в целом по всем основным фондам, по активной части и по отдельным видам по периодам. Определяется изменение данного показателя за анализируемый период, выясняются причины выбытия, за счет, какой части оно происходит. При прочих равных условиях высокий коэффициент выбытия по активной части, по сравнению со всеми основными фондами, свидетельствует об отрицательном влиянии на фондоотдачу.

Аналогично коэффициентам обновления и выбытия осуществляется анализ коэффициента прироста.

2. Организационно-экономическая характеристика СПК «Джарлинский»

СПК «Джарлинское» расположено на востоке Оренбургской области. Предприятие осуществляет производственно-хозяйственную деятельность в соответствии с уставом предприятия.

Хозяйство расположено в 402 км от областного центра, центральная усадьба расположена в р.ц. п. Адамовка, от ближайшей железнодорожной станции Шильда - 41 км. Имеет грейдерную дорогу с тремя отделениями хозяйства.

В СПК имеется ферма крупного рогатого скота, насчитывающая 477 голов, из них 156 голов коров мясного направления. Свиноводческая ферма, где находится 156 голов свиней, в том числе 30 основных свиноматок. Поголовье лошадей составляет 34 головы.

Общая земельная площадь хозяйства составляет 43101 га, из них сельскохозяйственных угодий 41360 га. Большинство пашни занято под зерновые яровые культуры. Существующее производственное направление хозяйства – производство зерновых культур. Хозяйство также занимается производством и продажей мяса, картофеля и овощей.

Климат очень засушливый, с небольшим количеством годового осадка и высокой суммой положительных температур. Количество осадков колеблется от 250-300 мм в год. Почвы сенокосов и пастбищ низкого качества, это сильно эродированные солонцово-солончаковые малоразвитые земли, пески, участки непригодные к механизированной обработке. Землепользование хозяйства расположено в зоне с резко континентальным климатом. Основные климатические факторы, определяющие развитие сельскохозяйственного производства, характеризуются: холодной зимой – до -30 гр., жарким летом – до +25 гр.; быстрым переходом от зимы к лету, коротким весенним периодом; неустойчивостью и недостаточностью осадков.

Незначительное количество и непостоянство выпадающих осадков, высокая температура летних месяцев, кратковременная весна, маленькая относительная влажность воздуха в летний период и другие неблагоприятные климатические условия, обязывают своевременно проводить все агротехнические мероприятия.

|

|

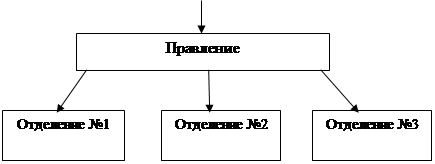

Рисунок 2.1 – Управленческая структура СПК «Джарлинский»

В состав правления входят главный бухгалтер, экономист, агроном, зоотехники, инженер, которые контролируют работу всех отделений. Руководство текущей деятельности осуществляет председатель, в подчинении у которого находится правление.

Таблица 2.1 - Состав и местоположение хозяйства

| ПОКАЗАТЕЛИ |

КОЛИЧЕСТВО |

| Расстояние от ц/у хозяйства, км |

|

| До областного центра |

402 |

| До районного центра |

- |

| До железнодорожной станции |

41 |

| До хлебоприемного пункта |

41 |

| До молокозавода |

2 |

| До мясокомбината |

125 |

| Количество населенных пунктов |

4 |

| Отделений |

3 |

| Отраслевых цехов |

3 |

| Бригад в растениеводстве |

8 |

| Животноводческих ферм, всего |

3 8-09-2015, 11:40 Разделы сайта |