25

20

7,9

10,5

9,4

+1,5

служащие

36

35

33

13,6

17,7

15,6

+2

из них руководители

20

18

15

7,5

7,6

7,1

-0,4

специалисты

14

13

11

5,3

5,5

5,2

-0,1

Работники, занятые в подсобных промышленных предприятиях и промыслах

12

11

16

4,5

4,6

7,5

+3

Работники ЖКХ и культурно-бытовых учреждениях

3

3

-

1,1

1,3

-

-

Работники торговли и общественного питания

11

10

7

4,2

4,2

3,3

-0,9

Работники, занятые на строительстве хозспособом

2

1

1

0,8

0,4

0,5

-0,3

Всего

265

238

212

100

100

100

Х

На основе данной таблицы можно сделать вывод, что численность работников за анализируемый период постоянно сокращается. Наибольший удельный вес в общей численности работников составляют работники, занятые в сельскохозяйственном производстве – 88,7%, в т.ч. рабочие постоянные и служащие – 63,7%. Незначительный удельный вес занимают работники, занятые в подсобных промышленных предприятиях и промыслах – 7,5%, работники торговли и общественного питания – 3,3%, работники, занятые на строительстве хозспособом – 0,5%. Уменьшение численности работников связано с автоматизацией производственного процесса, внедрением новых технологий.

3. Анализ обеспеченности основными фондами и эффективность их использования в СПК «Джарлинский»

3.1 Анализ состава и структуры основных фондов

Под структурой основных фондов понимается удельный вес каждой из групп основных фондов в общей их совокупности. В процессе анализа определяют удельный вес активной части основных фондов, непосредственно участвующих в процессе производства, и пассивной их части, которая создает материальные условия для процесса производства. Определяют, в каком направлении изменяется структура фондов и соответствует ли она производственной специализации хозяйства. Структура основных производственных фондов зависит от особенностей данной отрасли, концентрации производства, специализации, размеров и местоположения предприятий.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Темпы роста в % |

||

| 2006г. к 2005г. |

2007г. к 2006г. |

2007г. к 2005г. |

||||

| Здания |

38248 |

38248 |

38248 |

100 |

100 |

100 |

| Сооружения |

4891 |

4891 |

4841 |

100 |

100 |

100 |

| Машины и оборудование |

12583 |

12292 |

23178 |

97,7 |

188,6 |

184,2 |

| Транспортные средства |

2466 |

2586 |

2257 |

104,9 |

87,3 |

91,5 |

Таблица 3.1 – Динамика основных фондов

| Производственный и хозяйственный инвентарь |

231 |

231 |

372 |

100 |

161 |

161 |

| Рабочий скот |

383 |

524 |

466 |

136,8 |

88,9 |

121,7 |

| Продуктивный скот |

2648 |

3219 |

3547 |

121,6 |

110,2 |

134 |

| Другие виды основных средств |

105 |

105 |

105 |

100 |

100 |

100 |

| Итого |

61555 |

62096 |

73064 |

100,9 |

117,7 |

118,7 |

На основании данной таблицы можно сделать вывод, что за анализируемый период произошло увеличение стоимости машин и оборудования на 84,2% вследствие обновления основных производственных фондов. Также возросла стоимость производственного и хозяйственного инвентаря, рабочего и продуктивного скота, так как хозяйство расширяет свою деятельность. В тоже время наблюдается уменьшение транспортных средств вследствие их износа.

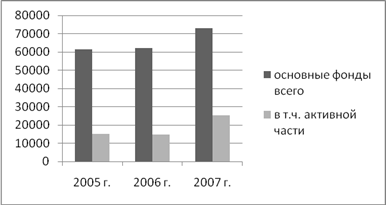

Рисунок 3.1 – Динамика стоимости основных фондов, тыс.руб.

За анализируемый период стоимость основных фондов возросла за счет их обновления, в том числе возросла активная часть (машины и оборудования, транспортные средства), что является положительной тенденцией, так как именно активная часть основных фондов непосредственно участвует в производстве продукции.

Рисунок 3.2 – Динамика стоимости основных фондов, тыс.руб.

Стоимость зданий и сооружений на протяжении всего анализируемого периода остается неизменной. Значительно возросла стоимость машин и оборудования за счет приобретения новой сельхозтехники. Стоимость транспортных средств снизилась за счет их износа.

Таблица 3.2 – Динамика удельного веса активной части основных фондов

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Изменение 2007 г. к 2005 г. (+,-) |

| Среднегодовая стоимость основных фондов, тыс.руб. |

62263,5 |

61825,5 |

67580 |

5316,5 |

| Среднегодовая стоимость активной части основных фондов, тыс.руб. |

15083 |

14963,5 |

20156,5 |

5073,5 |

| В т.ч. машины и оборудование |

12615 |

12437,5 |

17735 |

5120 |

| Транспортные средства |

2468 |

2526 |

2421,5 |

-46,5 |

| Удельный вес активной части основных фондов в их общей стоимости, % |

24,2 |

24,2 |

29,8 |

5,6 |

Среднегодовая стоимость основных фондов в 2007г. по сравнению с 2005г. возросла на 5316,5 тыс.руб., в том числе активной части на 5073,5 тыс.руб. Это связано с приобретением хозяйством новой сельхозтехники. Удельный вес активной части основных фондов в их общей стоимости увеличился на 5,6%, что является положительным моментом, так как именно активная часть участвует в производстве продукции.

Таблица 3.3 - Состав и структура основных фондов

| Виды основных средств |

Сумма на конец года, тыс.руб. |

Структура, % |

|||||

| 2005г. |

2006г. |

2007г. |

2005г. |

2006г. |

2007г. |

Изменение 2007 г. к 2005 г. (+,-) |

|

| Здания |

38248 |

38248 |

38248 |

62,1 |

61,6 |

52,3 |

- |

| Сооружения |

4891 |

4891 |

4841 |

7,9 |

7,9 |

6,7 |

- |

| Машины и оборудование |

12583 |

12292 |

23178 |

20,4 |

19,8 |

31,7 |

+10595 |

| Транспортные средства |

2466 |

2586 |

2257 |

4,0 |

4,2 |

3,1 |

-209 |

| Производственный и хозяйственный инвентарь |

231 |

231 |

372 |

0,4 |

0,4 |

1 |

-141 |

| Рабочий скот |

383 |

524 |

466 |

0,6 |

1 |

1 |

+83 |

| Продуктивный скот |

2648 |

3219 |

3547 |

4,3 |

5,2 |

4,9 |

+899 |

| Другие виды основных средств |

105 |

105 |

105 |

0,2 |

0,2 |

0,1 |

-0,1 |

| Итого |

61555 |

62096 |

73064 |

100 |

100 |

100 |

х |

Из данной таблицы видно, что наибольший удельный вес в общей структуре основных фондов занимают здания – 52,3%, машины и оборудование – 31,7%. Незначительную долю составляют сооружения – 6,7%, транспортные средства – 3,1%, производственный и хозяйственный инвентарь – 1%, рабочий - 1% и продуктивный скот – 4,9. В 2007г. по сравнению с 2005г. значительно возросла доля машин и оборудования на 11,3% или 10595 тыс.руб., что связано с их обновлением. Также возросла стоимость рабочего и продуктивного скота, что является положительной тенденцией.

3.2 Анализ движения и состояния основных фондов

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала организации.

Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств.

Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа.

Таблица 3.4 - Движение основных фондов

| Показатели |

2005г. |

2006г. |

2007г. |

Изменение 2007 г. к 2005 г. (+,-) |

| Наличие основных средств на начало года, тыс.руб. |

62972 |

61555 |

62096 |

-876 |

| В т.ч. активной части основных средств |

15117 |

15049 |

14878 |

-239 |

| Поступление основных средств, тыс.руб. |

2007 |

1331 |

12599 |

+10592 |

| В т.ч. активной части основных средств |

255 |

170 |

10886 |

+10631 |

| Выбытие основных средств, тыс.руб. |

3424 |

790 |

1631 |

-1793 |

| В т. ч. активной части основных средств |

323 |

341 |

329 |

+6 |

| Наличие на конец года основных средств, тыс.руб. |

61555 |

62096 |

73064 |

+11509 |

| В т. ч. активной части основных средств |

15049 |

14878 |

25435 |

+10386 |

| Коэффициент выбытия: |

||||

| - всех основных средств |

0,054 |

0,013 |

0,026 |

-0,028 |

| - активной части основных средств |

0,021 |

0,023 |

0,022 |

+0,001 |

| Коэффициент обновления: |

||||

| - всех основных средств |

0,033 |

0,021 |

0,172 |

+0,139 |

| - активной части основных средств |

0,017 |

0,011 |

0,428 |

+0,411 |

На основании данной таблицы можно сделать вывод, что коэффициент выбытия в 2007г. по сравнению с 2005г. сократился на 0,028. Это свидетельствует об уменьшении выбытия основных фондов по причине износа вследствие проведения своевременного текущего, капитального ремонта и технического обслуживания. Коэффициент обновления всех основных средств увеличился на 0,139, в том числе активной части на 0,411. Это связано с тем, что в 2007г. СПК «Джарлинский» приобрел новую сельхозтехнику.

Таблица 3.5 – Динамика показателей, характеризующих состояние основных фондов

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Изменение 2007 г. к 2005 г. (+,-) |

| Наличие на начало года, тыс.руб. |

62972 |

61555 |

62096 |

-876 |

| Сумма износа на начало года, тыс.руб. |

37948 |

37673 |

38351 |

403 |

| Сумма износа на конец года, тыс.руб. |

37673 |

38351 |

39032 |

1359 |

| Коэффициент износа На начало года На конец года |

0,6 0,6 |

0,61 0,62 |

0,62 0,63 |

0,02 0,03 |

| Коэффициент годности На начало года На конец года |

0,4 0,4 |

0,39 0,38 |

0,38 0,37 |

-0,02 -0,03 |

Из данной таблицы видно, что коэффициент износа на начало 2007 года незначительно увеличился на 0,02 за счет увеличения суммы износа. Коэффициент годности незначительно уменьшился на 0,02. Чем больше коэффициент годности основных фондов, тем они более пригодны для использования.

3.3 Анализ эффективности использования основных фондов

Все основные средства, имеющиеся в хозяйстве должны использоваться эффективно. Экономическую эффективность использования основных производственных фондов характеризуют такие показатели как фондоотдача, фондовооруженность, производительность труда. В процессе анализа изучается динамика перечисленных показателей. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

Таблица 3.6 – Соотношение темпов роста выручки от продажи товаров, продукции, работ, услуг и стоимости основных фондов

| Показатели |

2005 г. |

2006 г. |

2007 г. |

| Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

24917 |

38660 |

45139 |

| Темп роста выручки к уровню прошлого года, % |

- |

155,2 |

116,8 |

| Среднегодовая стоимость основных фондов (балансовая), тыс.руб. |

24453 |

23813,5 |

28888,5 |

| Темп роста стоимости основных фондов к уровню прошлого года, % |

- |

97,4 |

121,3 |

| Соотношение темпов роста выручки и стоимости основных фондов (в коэффициентах) |

- |

1,59 |

0,96 |

Из данной таблицы видно, что темп роста выручки 2007г. к уровню 2006г. составил 116,8 %. Темп роста стоимости основных фондов 2007г. к уровню 2006г. составил 121,3%. Соотношение темпов роста выручки и стоимости основных фондов в 2007г. составило 0,96. Это свидетельствует о том, что темпы роста выручки и темпы роста стоимости основных фондов примерно равны.

Таблица 3.7 – Динамика показателей эффективности использования основных фондов

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Изменение 2007 г. к 2005 г. (+,-) |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

24917 |

38660 |

45139 |

20222 |

| Среднегодовая балансовая стоимость основных фондов, тыс. руб. |

24453 |

23813,5 |

28888,5 |

4435,5 |

| в т.ч. активной части фондов |

15083 |

14963,5 |

20156,5 |

5073,5 |

| Фондоотдача, руб.: всех основных фондов |

1,02 |

1,62 |

1,56 |

0,54 |

| активной части основных фондов |

1,65 |

2,58 |

1,56 |

-0,09 |

Анализируя данную таблицу можно сделать вывод, что выручка от реализации возросла на 20222 тыс.руб. за счет увеличения объемов реализации и возрастания реализационных цен. Также наблюдается увеличение среднегодовой балансовой стоимости основных фондов на 4435,5 тыс.руб., в том числе активной части фондов на 5073,5

8-09-2015, 11:40