Введение

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. К внеоборотным активам относятся основные средства (здания, сооружения, оборудование и т. п.), нематериальные активы (программное обеспечение, зарегистрированные товарные знаки, права на использование изобретений и т. п.), долгосрочные финансовые вложения и др. Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности компании требуют вложения средств во внеоборотные активы. Конечно, если создается совершенно новое направление деятельности или даже происходит выделение нового направления во вновь создаваемую дочернюю компанию, инвестиции необходимо делать не только во внеоборотные, но и в оборотные активы нового предприятия. Тем не менее, для предприятия, осуществляющего вложения в уставный капитал дочерней компании, эти инвестиции являются долгосрочными финансовыми вложениями, т. е. внеоборотными активами. У компании всегда есть несколько путей развития. Учитывая известный тезис о том, что мы живем в мире ограниченных ресурсов, компания должна осуществлять непростой выбор между возможными направлениями вложения средств. Для принятия решений в области управления внеоборотными активами используются методы экономического анализа. Как правило, в большинстве российских производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов. Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. И в этом случае для повышения эффективности выбора и осуществления управленческого решения необходимо применение экономического анализа. Задачами анализа состояния и эффективности использования основных производ-ственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов. Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться. Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда. Таким образом, тема курсовой работы является актуальной. Объектом исследования является внеоборотные активы предприятий как экономическая категория. Предмет исследования работы – внеоборотные активы МУП “Управление автомобильного транспорта”. Цель курсовой работы – разработка рекомендаций по эффективному использованию внеоборотных активов. Данная цель определяет следующую задачу работы, это разработка инвестиционной стратегии в части формирования внеоборотных активов МУП “Управление автомобильного транспорта”. Курсовая работа состоит из трех глав, введения, заключения и приложений.

В первой главе рассматривается экономическая сущность и классификация активов, управление обновлением внеоборотных активов.

Во второй главе рассматривается анализ состояния активов, анализ основных средств и анализ эффективности использования основных средств МУП “Управление автомобильного транспорта”.

В третьей главе разрабатывается инвестиционная стратегия в части формирования внеоборотных активов, а именно, виды банковских кредитов, расчет потоков расходов при привлечении банковского кредита.

В основу анализа положена методика Бланка И. А. и Левкович А. О..

При выборе метода были использованы публикации Интернет – сайтов: www. pal.by, www. dist – cons.ru, www. aup. ru, www. bukvi. ru..

.

1. Классификация и структура внеоборотных активов. Политика управления внеоборотными активами

1.1.Экономическая сущность и классификация активов предприятия

Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Внеоборотные активы характеризуются следующими положительными особенностями:[1]

а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам:

1. По функциональным видам

- Основные средства

- Нематериальные активы

- Незавершенные капитальные вложения

- Оборудование, предназначенное к

монтажу

- Долгосрочные финансовые вложения

- Другие виды внеоборотных активов

2. По характеру обслуживания отдельных видов деятельности предприятия

- Внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы)

- Внеоборотные активы, обслуживающие инвестиционную деятельность(инвестие внеоборотные активы)

- Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы)

3. По характеру владения

- Собственные внеоборотные активы

- Арендуемые внеоборотные активы

4. По формам залогового обеспечения кредита и особенностям страхования

- Движимые внеоборотные активы

- Недвижимые внеоборотные активы

1 По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом:

а) Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями. В практике учета к ним относят средства труда всех видов со сроком использования свыше одного года и стоимостью более 15 необлагаемых налогом минимумов доходов граждан.

б) Нематериальные активы. Они характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, обеспечивающие осуществление всех основных видов его хо-} зяйственной деятельности.

в) Незавершенные капитальные вложения. Они характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения.

г) Оборудование, предназначенное к монтажу. Оно характеризует те виды оборудования, приобретенного предприятием, которые предназначены к установке в зданиях и сооружениях путем их монтажа (сборки, прикрепления к фундаментам или опорам и т.д.), а также контрольно-измерительную аппаратуру и другие приборы, монтируемые в составе оборудования.

д) Долгосрочные финансовые Вложения. Они характеризуют все приобретенные предприятием финансовые инструменты инвестирования со сроком их использования более одного года вне зависимости от размера их стоимости.

2. По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы внеоборотных активов:

а) Внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы). Они характеризуют группу долгосрочных активов предприятия (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия.

б) Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы) Они характеризуют группу долгосрочных активов предприятия, сформированную в процессе осуществления им реального и финансового инвестирования (незавершенные капитальные вложения, оборудование предназначенное к монтажу, долгосрочные финансовые вложения).

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы). Они характеризуют группу объектов социально-бытового назначения, сформированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.п.).

3. По характеру владения внеоборотные активы предприятия подразделяются на такие группы:

а) Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса.

б) Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов:

а) Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.).

б) Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.).

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций.

В данном разделе будут рассмотрены принципы и методы управления операционными внеоборотными активами предприятия, представляющими наиболее существенную их часть в составе его совокупных внеоборотных активов (особенности управления инвестиционными внеоборотными активами рассматриваются в специальном разделе).

|

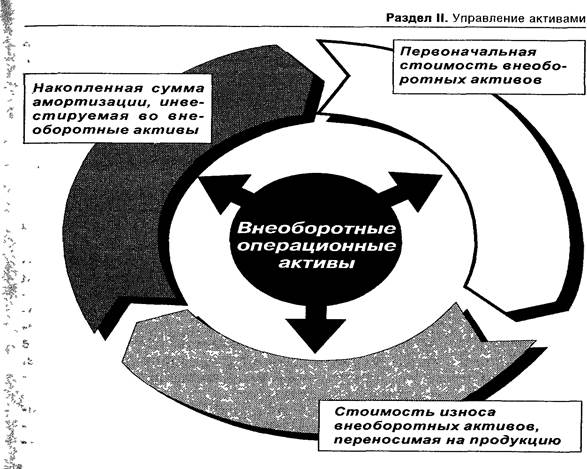

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рисунка 1:

Рисунок 1. Характер движения операционных внеоборотных активов в процессе их кругооборота

1.2. Управление обновлением внеоборотных активов

В системе формирования и реализации политики управления операционными внеоборотными активами предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционных внеоборотных активов предприятия характеризуется следующими основными этапами:[2]

1. формирование необходимого уровня интенсивности обновления отдельных групп операционных внеоборотных активов предприятия. Интенсивность обновления операционных внеоборотных активов определяется двумя основными факторами — их физическим и моральным износом. В процессе этих видов износа внеоборотные активы постепенно утрачивают свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе предприятия становится или технически невозможным, или экономически нецелесообразным.

Функциональные свойства отдельных видов внеоборотных активов, утерянные в связи с физическим износом, в определенной степени подлежат восстановлению путем их ремонта. Если же относительная утеря этих свойств (проявляющаяся в неспособности выпускать продукцию с той же производительностью или современного уровня качества) связана с моральным износом, то по экономическим критериям соответствующие виды внеоборотных активов требуют замены более современными их аналогами.

Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в процессе операционной деятельности предприятия. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов операционных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп операционных внеоборотных активов, характеризует амортизационную политику предприятия.

Амортизационная политика предприятия представляет собой составную часть общей политики управления операционными внеоборотными активами, заключающуюся в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического развития. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем, каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, учитываются следующие основные факторы:

- объем используемых собственных производственных основных средств и нематериальных активов. Воздействие амортизационной политики предприятия на интенсивность обновления операционных внеоборотных активов и на конечные финансовые результаты его деятельности возрастает пропорционально увеличению объема собственных основных средств и нематериальных активов;

- методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Осуществляемая переоценка этих видов операционных активов предприятия носит в современных условиях периодический характер и не в полной мере отражает рост цен на них. В связи с этим, амортизационные отчисления не характеризуют в полной мере фактический износ этих активов и утрачивают свое реновационное значение. Занижение размера реального износа операционных внеоборотных активов приводит не только к уменьшению скорости их обновления, но и к формированию излишней фиктивной суммы прибыли предприятия, а соответственно изъятию у него дополнительных финансовых средств в виде уплачиваемого налога на прибыль;

- реальный срок использования предприятием амортизируемых активов. Установленный в процессе разработки норм амортизации средний срок использования отдельных видов основных средств носит обезличенный характер и должен конкретизироваться на каждом предприятии с учетом особенностей их использования в операционной деятельности. Это относится и к используемым в операционном процессе отдельным видам нематериальных активов, срок службы которых предприятие устанавливает самостоятельно (но не более 10 лет);

- разрешенные законодательством методы амортизации. Зарубежный опыт свидетельствует о большом количестве разрешенных к использованию методов амортизации внеоборотных активов, что позволяет предприятиям формировать альтернативные варианты амортизационной политики в широком диапазоне. Наше законодательство существенно ограничивает используемые методы амортизации;

- состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в разрезе движимой и недвижимой (активной и пассивной) частей производственных основных средств. Эту же дифференциацию определяют и установленные нормы амортизационных отчислений;

- темпы инфляции. В условиях высокой инфляции постоянно занижаются база начисления амортизации, а соответственно и размеры амортизационных отчислений. Кроме того, инфляция оказывает негативное воздействие на реальную стоимость накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

- инвестиционная активность предприятия. Выбор методов амортизации в значительной мере определяется уровнем текущей потребности в инвестиционных ресурсах, готовностью предприятия к реализации отдельных инвестиционных проектов, обеспечивающих обновление операционных внеоборотных активов.

Учет перечисленных факторов позволяет предприятию выбрать соответствующие методы амортизации отдельных групп операционных внеоборотных активов, в наибольшей степени отражающие специфику их использования в операционном процессе.

В современной отечественной практике различают два основных метода амортизации внеоборотных активов:

- метод прямолинейной (линейной) амортизации. Этот метод основан на прямолинейно-пропорциональном способе начисления износа амортизируемых активов (основных средств, нематериальных активов), при котором норма амортизации для каждого года определяется по следующей формуле:

НА = 100 ПИ; (1.1.)

где На — годовая норма амортизации, в %;

ПИ — предполагаемый (или нормативно установленный) период использования (службы) актива в годах.

В современной практике финансового менеджмента в нашей стране этот метод амортизации является основным.

- ускоренная амортизация. Этот метод позволяет сокращать период амортизации активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части производственных основных средств (машин, механизмов, оборудования, используемых в производственном процессе). Решение об использовании метода ускоренной амортизации активной части производственных основных средств предприятие принимает самостоятельно.

Следует отметить, что в реальной практике метод ускоренной амортизации может быть использован и в процессе списания стоимости нематериальных активов. Такая возможность определяется тем, что срок полезного использования этих активов (а соответственно и размер норм амортизации) предприятие устанавливает самостоятельно.

Использование метода ускоренной амортизации дает несомненный эффект и должно получить широкое распространение при формировании амортизационной политики предприятия.

Во-первых, использование

8-09-2015, 12:04