МИНИСТЕРСТВО СВЯЗИ И ИНФОРМАТИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

«ВЫСШИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ СВЯЗИ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И ПОЧТЫ

КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«ФИНАНСЫ ОРГАНИЗАЦИИ СВЯЗИ»

Выполнила студентка гр. МС661

Громыко М.Г.

Руководитель ст. преподаватель

Сысоева Ю.М.

Минск 2009

ЗАДАНИЕ 1

Из структуры бухгалтерского баланса (таблица 1, 2) определить показатели ликвидности баланса.

Таблица 1 – Исходные данные

| Валюта баланса на | |

| начало года | конец года |

| 61630 | 87207 |

Таблица 2 – Структура бухгалтерского баланса в агрегированной форме (в %)

| Статьи баланса | НГ,% | КГ,% |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 94,3 | 91,7 |

| Нематериальные активы | 0,1 | 0,1 |

| Вложения во внеоборотные активы | 1,1 | 0,4 |

| Итого по разделу I | - | - |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы и затраты | 0,7 | 1,3 |

| Дебиторская задолженность | 2,0 | 4,3 |

| Финансовые вложения | 0,1 | 0,2 |

| Денежные средства | 1,7 | 2,0 |

| Итого по разделу II | - | - |

| Баланс | 100 | 100 |

| ПАССИВ | ||

| III . ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

| Уставный фонд | 1,8 | 1,7 |

| Добавочный фонд и нераспределённая прибыль | 90,1 | 89,4 |

| Итого по разделу III | - | - |

| IV. ДОХОДЫ И РАСХОДЫ (итог) | 0,1 | 1,1 |

| V. РАСЧЕТЫ | ||

| Краткосрочные кредиты и займы | 1,1 | 0,7 |

| Кредиторская задолженность | 5,1 | 3,2 |

| Долгосрочные кредиты и займы | 1,0 | 1,5 |

| Прочие обязательства | 0,8 | 2,4 |

| Итого по разделу V | - | - |

| Баланс | 100 | 100 |

На основе исходных данных (таблица 1) преобразуем агрегированный баланс (таблица 2) в выраженный в млн.руб. (таблица 3).

Таблица 3 – Структура бухгалтерского баланса в млн.руб.

| Статьи баланса | НГ | КГ |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 58117,1 | 79968,8 |

| Нематериальные активы | 61,6 | 87,2 |

| Вложения во внеоборотные активы | 677,9 | 348,8 |

| Итого по разделу I | 58856,7 | 80404,9 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы и затраты | 431,4 | 1133,7 |

| Дебиторская задолженность | 1232,6 | 3749,9 |

| Финансовые вложения | 61,6 | 174,4 |

| Денежные средства | 1047,7 | 1744,1 |

| Итого по разделу II | 2773,4 | 6802,1 |

| Баланс | 61630,0 | 87207,0 |

| ПАССИВ | ||

| III . ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

| Уставный фонд | 1109,3 | 1482,5 |

| Добавочный фонд и нераспределённая прибыль | 55528,6 | 77963,1 |

| Итого по разделу III | 56638 | 79445,6 |

| IV. ДОХОДЫ И РАСХОДЫ (итог) | 61,6 | 959,3 |

| V. РАСЧЕТЫ | ||

| Краткосрочные кредиты и займы | 677,9 | 610,4 |

| Кредиторская задолженность | 3143,1 | 2790,6 |

| Долгосрочные кредиты и займы | 616,3 | 1308,1 |

| Прочие обязательства | 493 | 2093 |

| Итого по разделу V | 4930,4 | 6802,1 |

| Баланс | 61630 | 87207 |

Решение

На основе бухгалтерского баланса (таблица 3) определим показатели (коэффициенты) ликвидности, все статьи которого по активу и пассиву группируются по степени ликвидности.

Коэффициенты ликвидности определяются на основе сопоставления групп актива и пассива.

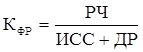

1) Коэффициент текущей ликвидности (КТЛ ) определяется отношением оборотных активов к расчетам (раздел V бухгалтерского баланса) за вычетом долгосрочных кредитов и займов по формуле:

, (1)

, (1)

где ОА - оборотные активы;

РЧ – расчеты;

Дкз - долгосрочные кредиты и займы.

Нормативный коэффициент текущей ликвидности

![]() (для предприятий связи)

(для предприятий связи)

Рассчитаем коэффициенты текущей ликвидности на начало и на конец года:

Ктл нг = 2773,4/(4930,4-616,3) = 0,6;

Ктл кг = 6802,1/(6802,1-1308,1) = 1,1.

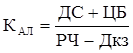

2) Коэффициент промежуточной ликвидности (критической ликвидности) определяется по формуле:

, (2)

, (2)

где ДС – денежные средства;

ЦБ – легко реализуемые ценные бумаги;

ДтЗ – дебиторская задолженность.

Рассчитаем коэффициенты промежуточной ликвидности на начало и на конец года:

Кпл нг = (1047,7+61,6+1232,6)/(4930,4-616,3) = 0,5;

Кпл кг = (1744,1+174,4+3749,9)/(6802,1-1308,1) = 1,0.

3) Коэффициент абсолютной ликвидности определяется по формуле:

, (3)

, (3)

Нормативный коэффициент: ![]() .

.

Рассчитаем коэффициенты абсолютной ликвидности на начало и на конец года:

Кал нг = (1047,7+61,6)/(4930,4-616,3) = 0,3;

Кал кг = (1744,1+174,4)/(6802,1-1308,1) = 0,3.

Все рассчитанные показатели ликвидности отразим в таблице 4.

Таблица 4 – Показатели ликвидности баланса

| Коэффициент текущей ликвидности | Коэффициент промежуточной ликвидности | Коэффициент абсолютной ликвидности | |||

| НГ | КГ | НГ | КГ | НГ | КГ |

| 0,6 | 1,1 | 0,5 | 1,0 | 0,3 | 0,3 |

Таким образом, коэффициент текущей ликвидности на начало года равен 0,6, что ниже нормы, за то на конец года он равен 1,1. Коэффициент промежуточной ликвидности на начало года равен 0,5, на конец – 1,0. Коэффициент абсолютной ликвидности на начало и конец года равен 0,3, что говорит о том, что предприятие является платежеспособным.

Показатели ликвидности характеризуют платежеспособность предприятия. Из полученных результатов мы видим, что на конец года предприятие сможет быстрее расплатиться со своими долговыми обязательствами.

ЗАДАНИЕ 2

Исходя из данных бухгалтерского баланса (таблица 3) определить показатели оборачиваемости (в оборотах и днях):

- общего капитала;

- оборотных средств;

- дебиторской задолженности;

- кредиторской задолженности

Таблица 5 – Исходные данные

| Валюта баланса на | Выручка от реализации | |

| начало года | конец года | |

| 61630 | 87207 | 24380,4 |

Решение

С позиции финансов деловая активность предприятия проявляется прежде всего в скорости оборота его средств.

1) Коэффициент общей оборачиваемости капитала (КОК ) определяется отношением выручки от реализации к валюте баланса по пассиву (средняя величина по балансу) по формуле:

, (4)

, (4)

где Вр – выручка от реализации

Вб – валюта по балансу

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина валюты баланса по пассиву определяется по средней арифметической простой ![]() :

:

Вбсг = (61630+87207) / 2 = 74418,5 млн.руб.

Рассчитаем коэффициент общей оборачиваемости капитала:

Кок = 24380,4 / 74418,5 = 0,3 оборота.

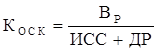

2) Коэффициент оборачиваемости собственного капитала (КОСК ) определяется отношением выручки от реализации к собственному капиталу (средняя величина) по формуле:

, (5)

, (5)

где ИСС – источники собственных средств (итог III раздела баланса);

ДР – доходы и расходы (итог IV раздела баланса).

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина собственного капитала определяется по средней арифметической простой ![]() :

:

(ИСС + ДР)сг = (56638+79445,6+61,6+959,3) / 2 = 68552,2 млн.руб.

Рассчитаем коэффициент оборачиваемости собственного капитала:

Коск = 24380,4 / 68552,2 = 0,4 оборота.

3) Коэффициент оборачиваемости всех оборотных активов (КОА ) определяется по формуле:

, (6)

, (6)

где ОА – средняя стоимость оборотных активов по балансу.

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина всех оборотных активов определяется по средней арифметической простой ![]() :

:

ОАсг = (2773,4+6802,1) / 2 = 4787,7 млн.руб.

Рассчитаем коэффициент оборачиваемости всех оборотных активов:

Коа = 24380,4 / 4787,7 = 5,1 оборота.

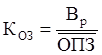

4) Коэффициент оборачиваемости оборотных производственных запасов (КОЗ ) определяется по формуле:

, (7)

, (7)

где ОПЗ – средняя стоимость запасов.

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина оборотных производственных запасов определяется по средней арифметической простой ![]() :

:

ОПЗсг = (431,4+1133,7) / 2 = 782,6 млн.руб.

Рассчитаем коэффициент оборачиваемости оборотных производственных запасов:

Коз = 24380,4 / 782,6 = 31,2 оборота.

5) Коэффициент оборачиваемости дебиторской задолженности (КОДТ ) определяется по формуле:

, (8)

, (8)

где ДТЗ – средняя за период сумма дебиторской задолженности.

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина дебиторской задолженности определяется по средней арифметической простой ![]() :

:

ДТЗсг = (1232,6+3749,9) / 2 = 2491,3 млн.руб.

Рассчитаем коэффициент оборачиваемости дебиторской задолженности:

Кодт = 24380,4 / 2491,3 = 9,8 оборота.

6) Коэффициент оборачиваемости кредиторской задолженности (КОКТ ) определяется по формуле:

, (9)

, (9)

где КТЗ – средняя за период сумма кредиторской задолженности.

Поскольку в балансе данные приведены на начало и конец года, то среднегодовая величина кредиторской задолженности определяется по средней арифметической простой ![]() :

:

КТЗсг = (3143,1+2790,6) / 2 = 2966,9 млн.руб.

Рассчитаем коэффициент оборачиваемости кредиторской задолженности:

Кокт = 24380,4 / 2966,9 = 8,2 оборотов.

Все показатели оборачиваемости измеряются в оборотах и характеризуют количество оборотов, которые за год совершают средства предприятия.

Продолжительность одного оборота характеризует количество дней, в течении которых совершается один оборот, выражается в днях и определяется отношением периода (Т) к коэффициенту оборачиваемости, формула 10:

, (10)

, (10)

где 360 – количество дней в году.

Рассчитаем продолжительность одного оборота для каждого показателя (коэффициента) оборачиваемости:

dКок = 360 / 0,3 = 1099 дней;

dКоск = 360 / 0,4 = 1012 дней;

dКоа = 360 / 5,1 = 71 день;

dКопз = 360 / 31,2 = 12 дней;

dКодт = 360 / 9,8 = 37 дней;

dКокт = 360 / 8,2 = 44 дня.

Все рассчитанные показатели оборачиваемости отразим в таблице 6.

Таблица 6 – Показатели оборачиваемости баланса

| Кок, об. | Коск, об. | Коа, об. | Коз, об. | Кодт, об. | Кокт, об. |

| 0,3 | 0,4 | 5,1 | 31,2 | 9,8 | 8,2 |

| Продолжительность одного оборота, дней | |||||

| 1099 | 1012 | 71 | 12 | 37 | 44 |

Таким образом, по результатам расчетов коэффициенты общей оборачиваемости капитала равен 0,3и оборачиваемости собственного капитала равен 0,4 оборота за год – продолжительность одного оборота общей оборачиваемости капитала составит 1099 дней; а продолжительность оборачиваемости собственного капитала составляет 1012 дней; коэффициент оборачиваемости всех оборотных активов равен 5,1 оборота за год – продолжительность одного оборота составит 71 день; коэффициент оборачиваемости оборотных производственных запасов равен 31,2 оборотов за год – продолжительность одного оборота составит 12 дней; коэффициент оборачиваемости дебиторской задолженности равен 9,8 оборота за год – продолжительность одного оборота составит 37 дней; коэффициент оборачиваемости кредиторской задолженности равен 8,2 оборота за год – продолжительность одного оборота составит 44 дня.

С позиции финансов деловая активность предприятия проявляется прежде всего в скорости оборота всех денежных средств организации. В нашем примере мы наблюдаем увеличение числа оборотов оборотных и внеоборотных активов и уменьшение продолжительности одного оборота. Отсюда делаем вывод, что предприятие эффективно использует свои ресурсы.

ЗАДАНИЕ 3

Исходя из данных бухгалтерского баланса (таблица 3) определить показатели финансовой устойчивости.

Решение

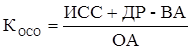

1) Наиболее обобщающим показателем финансовой устойчивости является коэффициент обеспеченности оборотных средств предприятия собственными оборотными средствами (КОСО ), который определяется отношением собственного оборотного капитала к общей сумме оборотных активов по формуле:

, (13)

, (13)

где ВА – внеоборотные активы (итог I раздела баланса).

Таким образом, наличие собственного оборотного капитала равно разнице источников собственных средств и величины внеоборотных активов.

Рассчитаем коэффициенты обеспеченности оборотных средств предприятия собственными оборотными средствами на начало и на конец года:

Косо нг = (56638+61,6-58856,7) / 2773,4 = -0,8;

Косо кг = (79445,6+959,3-80404,9) / 6802,1 = 0,0.

2) Коэффициент финансовой независимости (КФН ) определяется отношением собственного капитала к общей валюте баланса по формуле:

, (14)

, (14)

Рассчитаем коэффициенты финансовой независимости на начало и на конец года:

Кфн нг = (56638+61,6) / 61630 = 0,9;

Кфн кг = (79445,6+959,3) / 87207 = 0,9.

Коэффициент финансовой независимости характеризует долю собственного капитала в общей стоимости капитала (нормативное значение ![]() 0,6) и характеризует независимость предприятия от заемного капитала или других внешних источников финансирования.

0,6) и характеризует независимость предприятия от заемного капитала или других внешних источников финансирования.

3) Коэффициент соотношения собственного и заемного капитала (КЗ/С ) характеризует, сколько заемных средств приходится на рубль собственных средств и на сколько каждый рубль долга подкрепляется собственностью предприятия; определяется по формуле:

, (15)

, (15)

Рассчитаем коэффициенты финансовой независимости на начало и на конец года:

Кз/с нг = 4930,4 / (56638+61,6) = 0,1;

Кз/с кг = 6802,1 / (79445,6+959,3) = 0,1.

4) Коэффициент обеспеченности материальных запасов собственными оборотными средствами (оборотным капиталом) показывает меру покрытия материальных запасов собственным оборотным капиталом и определяется по формуле:

![]() , (16)

, (16)

где МОС – материальные запасы (материальные оборотные средства).

Рассчитаем коэффициенты обеспеченности материальных запасов на начало и на конец года:

Комз нг = (56638+61,6) / 431,4 = 54,1

Комз кг = (79445,6+959,3) / 1133,7 = 46,1

5) Коэффициент реального капитала в активах (КРКА ) определяется отношением реальных активов к валюте баланса по формуле:

![]() , (17)

, (17)

Рассчитаем коэффициенты реального капитала в активах на начало и на конец года:

Крка нг = (58117,1+431,4) / 61630 = 0,96;

Крка кг = (79968,8+1133,7) / 87207 = 0,94.

6) Коэффициент оборотных активов в реальном капитале (в реальных активах) определяется по формуле:

![]() , (18)

, (18)

Рассчитаем коэффициенты оборотных активов в реальном капитале на начало и на конец года:

Коа нг = 2773,4 / (58117,1+431,4) = 0,05;

Коа кг = 6802,1 / (79968,8+1133,7) = 0,08.

7) Коэффициент обеспеченности финансовых обязательств активами определяется на конец года по формуле:

![]() , (19)

, (19)

Рассчитаем коэффициент обеспеченности финансовых обязательств активами на конец года:

Коф = 6802,1 / 87207 = 0,08.

8) Коэффициент финансового риска (или плечо финансового рычага) определяется отношением всей суммы обязательств (итог раздела V “расчеты”) к собственному капиталу (III и IV разделы, итог) по формуле:

, (20)

, (20)

Рассчитаем на начало и на конец года:

Кфр нг = 4930,4 / (56638+61,6) = 0,09;

Кфр кг = 6802,1 / (79445,6+959,3) = 0,08.

Все рассчитанные показатели финансовой устойчивости отразим в таблице 7.

Таблица 6 – Показатели финансовой устойчивости

| Косо | Кфн | Кз/с | Комз | Крка | Коа | Коф | Кфр | |||||||

| нг | Кг | нг | кг | Нг | кг | нг | кг | нг | кг | нг | кг | кг | нг | кг |

| -0,8 | 0,0 | 0,9 | 0,9 | 0,09 | 0,08 | 54,1 | 46,1 | 0,96 | 0,94 | 0,05 | 0,08 | 0,08 | 0,09 | 0,08 |

Таким образом, коэффициент обеспеченности оборотных средств предприятия собственными оборотными средствами на конец года равен 0,0 и выше на 0,8 по сравнению с началом года. Это говорит о том, что к концу года предприятие лучше обеспечено оборотными средствами за счет собственных оборотных средств. Коэффициент финансовой независимости равен 0,9 на начало и конец года соответственно. Это значит , что доля собственного капитала в общей стоимости капитала к концу года не изменилась и зависимость предприятия от заемного капитала или других внешних источников финансирования к концу года осталась на прежнем уровне. Коэффициент соотношения собственного и заемного капитала равен 0,09 и 0,08 на начало и конец года соответственно. Это значит, что заемные средства, приходящиеся на рубль собственных средств, и каждый рубль, долга подкрепляемый собственностью предприятия, к концу года немного уменьшились; коэффициент обеспеченности материальных запасов собственными оборотными средствами равен 54,1 и 46,1 на начало и конец года соответственно. Это значит, что мера покрытия материальных запасов собственным оборотным капиталом к концу года снизилась; коэффициенты реального капитала в активах на начало равен 0,96 и конец года равен 0,94, произошло снижение реального капитала; коэффициент оборотных активов в реальном капитале к концу года увеличился 0,08 (0,05). Коэффициент обеспеченности финансовых обязательств активами на конец года составил 0,08; коэффициент финансового риска на начало и конец года равен 0,09 и 0,08 соответственно.

Подводя итог, можно отметить, что предприятие является финансово- устойчивым, что подтверждается финансовой независимостью, способностью эффективно распоряжаться собственными средствами, обладать достаточной оборачиваемостью финансового процесса.

ЗАДАНИЕ 4

Определить порог рентабельности.

Таблица 7 – Исходные данные

| Выручка от реализации (нетто), млн.руб | 61200 |

| Затраты, млн. руб. в том числе: | 49900 |

| - переменные, % | 81,8 |

| - постоянные, % | 18,2 |

Решение

Для определения порога рентабельности необходимо определить маржинальный доход (МД), который представляет собой разницу выручки от реализации и переменных затрат.

![]() , (21)

, (21)

где Зпер – переменные затраты.

Определим переменные затраты:

Зпер = 49900*81,8 / 100 = 40818,2 млн.руб.

Рассчитаем маржинальный доход по формуле 21:

МД = 61200 – 40818,2 = 20381,8 млн.руб.

Порог рентабельности определяется отношением суммы постоянных затрат к доле маржинального дохода в выручке (dМД ), по формуле:

, (22)

, (22)

где dМД – доля маржинального дохода, в коэффициентах.

Рассчитаем долю маржинального дохода в выручке по формуле 22:

dмд = 20381,8 / 61200 = 0,3.

Порог рентабельности (ПР) определяется отношением постоянных затрат (Зпост ) к доле маржинального дохода в выручке и измеряется в рублях по формуле 23:

, (23)

, (23)

Определим постоянные затраты:

Зпост = 49090 * 18,2 / 100 = 9081,8 млн.руб.

Рассчитаем порог рентабельности по формуле 23:

ПР = 9081,8 / 0,3 = 27269,7 млн.руб.

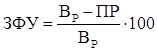

На основе порога рентабельности определяется запас финансовой устойчивости (ЗФУ) по формуле:

, (24)

, (24)

где (ВР - ПР) – запас финансовой устойчивости, в руб.,

Определим запас финансовой устойчивости по формуле 24:

ЗФУ = 61200 – 27269,7 / 61200 * 100 = 55,4 %.

Расчет порога рентабельности отразим в таблице 8.

Таблица 8 – Определение порога рентабельности

| Зпер, млн.руб. | МД, млн.руб. | Dмд | Зпост, мдн.руб. | ПР, млн.руб. |

| 40818,2 | 20381,8 | 0,3 | 9081,8 | 27269,7 |

Таким образом, порог рентабельности по результатам расчета составил 27269,7 млн.руб. Это значит, что при данной сумме выручки от реализации, необходимой для возмещения постоянных затрат, предприятие будет иметь финансовую безубыточность.

ЗАДАНИЕ 5

Рассчитать лизинговые платежи за каждый год и за весь период лизинга при условии полной амортизации объекта лизинга (исходные данные в таблице 9).

Таблица 9 – Исходные данные

| Первоначальная стоимость оборудования по лизингу, млн.руб | 14,5 |

| Срок лизинга, лет | 5 |

| Годовая ставка за кредит, % | 15 |

| Комиссионное вознаграждение за год, % | 7 |

| Вознаграждение за дополнительные услуги (за весь срок лизинга), млн. руб. | 0,5 |

| Ставка НДС, % | 18 |

Решение

Ежегодная сумма лизинговых платежей (SЛП ) слагается из: амортизационных отчислений (Sa ), процентной ставки за кредит (Sk ), комиссионного вознаграждения (SВ ), вознаграждения за услуги (Sу ) и НДС и определяется по формуле:

![]() , (25)

, (25)

Годовая сумма амортизации одинакова за каждый год и определяется, исходя из стоимости оборудования и срока лизинга (равного периоду амортизации) по формуле:

, (26)

, (26)

Рассчитаем сумму амортизации и результат отразим в таблице 7:

Ач = 14,5 / 5 = 2,9 млн.руб.

Остальные лизинговые платежи определим на основе среднегодовой стоимости оборудования (Фст ), для расчета которых оформим таблицу 10.

Таблица 10 – Расчет среднегодовой стоимости оборудования

| Год | В млн. руб. | |||

| Ф на начало года | Амортизация | Ф на конец года | Среднегодовая стоимость Фсг | |

| 1 | 14,5 | 2,9 | 11,6 | 13,05 |

| 2 | 11,6 | 2,9 | 8,7 | 10,45 |

| 3 | 8,7 | 2,9 | 5,8 | 7,25 |

| 4 | 5,8 | 2,9 | 2,9 | 4,35 |

| 5 | 2,9 | 2,9 | 0 | 1,45 |

Стоимость оборудования на конец года определяется (за каждый год) по формуле:

![]() , (27)

, (27)

Рассчитаем стоимость оборудования на конец года за каждый год:

Фкг1 = 14,5 – 2,9 = 11,6 млн.руб.;

Фкг2 = 11,6 – 2,9 = 8,7 млн.руб.;

Фкг3 = 8,7 – 2,9 = 5,8 млн.руб.;

Фкг4 = 5,8 – 2,9 = 2,9 млн.руб.;

Фкг5 = 2,9 – 2,9 = 0 руб.;

Рассчитанные значения отразим в таблице 10.

Ежегодная сумма процентов по обслуживанию кредитов определяется по формуле:

![]() , (28)

, (28)

где i – годовая ставка за кредит, %.

![]() 1 = (14,5+11,6) / 2 = 13,05 млн.руб.

1 = (14,5+11,6) / 2 = 13,05 млн.руб.

Также рассчитаем среднегодовую стоимость на остальной период, данные занесем в таблицу 10.

Рассчитаем сумму процентов по обслуживанию кредитов за каждый год:

Sк1 = * 0,14 = 2,4 млн.руб.;

Остальные Sк рассчитаем аналогично и результаты отразим в таблице 10.

Годовая сумма комиссионного вознаграждения определяется на основании ФСГ и соответствующей процентной ставки, установленной лизингополучателем и определяется по формуле:

![]() , (29)

, (29)

где iКВ

- комиссионное вознаграждение, в

8-09-2015, 11:24