Анализ финансового состояния ООО «Булгар»

1 . Анализ финансовых ресурсов.

Таблица №1 «Анализ динамики и структуры финансовых ресурсов»

| Виды фин.ресурсов |

Предыдущий период |

Отчетный период |

Абсолютный прирост, т.р. |

Темп прироста, % |

||

| сумма |

Удельный вес, % |

сумма |

Удельный вес, % |

|||

| Собственные средства: |

||||||

| УК |

300 |

3.8 |

500 |

3.7 |

200 |

66.7 |

| НРП (убыток) |

0 |

0 |

142 |

1.1 |

142 |

100 |

| Добавочный капитал |

- |

- |

- |

- |

- |

- |

| Фонды и резервы, в т.ч.: |

131 |

1.7 |

26 |

0.2 |

-105 |

-80.2 |

| -фонд потребления |

131 |

1.7 |

26 |

0.2 |

-105 |

-80.2 |

| Итого: |

431 |

5.5 |

668 |

5 |

237 |

55 |

| Заемные средства |

||||||

| Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

- |

| Кредиты и займы |

- |

- |

- |

- |

- |

- |

| Итого: |

- |

- |

- |

- |

- |

- |

| Привлеченные ресурсы |

||||||

| Краткосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

| Кредиторская задолженность, в т.ч.: |

7433 |

94.5 |

12616 |

95 |

5183 |

69.7 |

| -Поставщики и подрядчики |

6435 |

82 |

10947 |

82.4 |

4512 |

70.1 |

| -Перед персоналом организации |

672 |

8.5 |

634 |

4.8 |

-38 |

-5.7 |

| -перед государственными внебюджетными фондами |

64 |

0.8 |

57 |

0.4 |

-7 |

-10.9 |

| -задолженность по налогам и сборам |

262 |

3.2 |

978 |

7.4 |

716 |

273.3 |

| Итого: |

7433 |

94.5 |

12616 |

95 |

5183 |

69.7 |

| Итого финансовых ресурсов: |

7864 |

100 |

13284 |

100 |

5420 |

68.9 |

Вывод: Общая сумма всех финансовых ресурсов отчетного периода составила 13284 т. руб.

Структура пассива показывает, что источниками финансовых ресурсов предприятия являются:

- собственные средства – 5% (668 т. руб.);

- привлеченные ресурсы – 95% (12616 т. руб.).

Наибольшую долю в составе финансовых ресурсов занимают привлеченные ресурсы. Источниками их образования является Кредиторская задолженность.

Сумма всех финансовых ресурсов за отчетный период увеличилась на 5420 т. руб., что составило увеличение 68.9% к сумме финансовых ресурсов прошлого периода.

Увеличение финансовых ресурсов произошло за счет увеличения:

- Уставного капитала на 66.7% (200 т. руб.)

- Нераспределенной прибыли на 100% (142 т. руб.)

- кредиторской задолженности - на 69,7 % (5183 т. руб.).

Положительным моментом является наличие Нераспределенной прибыли в сумме 142 т. руб., что привело к увеличению доли собственных ресурсов на 1,1 %. Тенденция к увеличению этого показателя свидетельствует о росте деловой активности

Таблица № 2 «Оценка финансовой устойчивости»

Наименование коэффициента |

Предыдущий период |

Отчетный период |

изменение |

| 1.Коэффициент финансовой независимости |

0.055 |

0.050 |

-0.005 |

| 2. Коэффициент финансовой устойчивости |

0.055 |

0.050 |

-0.005 |

| 3. Коэффициент финансирования |

0.058 |

0.053 |

-0.005 |

| 4. Коэффициент инвестирования собственных источников |

0.508 |

0.062 |

-0.446 |

| 5. Коэффициент инвестирования собственных и заемных источников |

0.508 |

0.062 |

-0.446 |

Формула расчета :

· Коэффициент финансовой независимости = Собственные средства / итог баланса

· Коэффициент финансовой устойчивости = (Собственные средства + Заемные средства) / итог баланса

· Коэффициент финансирования = Собственные средства / (Заемные средства + Привлеченные ресурсы )

· Коэффициент инвестирования собственных источников = Собственные средства / Внеоборотные активы

Коэффициент инвестирования собственных и заемных источников = (Собственные средства + Заемные средства) / Внеоборотные активы

- Так как коэффициент финансовой независимости предприятия на конец отчётного года равен 0,05, то доля собственных средств в общем объёме финансовых ресурсов предприятия составляет 5%, что свидетельствует о финансовой зависимости предприятия от внешних инвесторов-кредиторов и от банков.

- Удельный вес источников финансовых ресурсов предприятия, которые могут быть использованы длительное время, составляет 5%. Данный коэффициент равен коэффициенту финансовой независимости, т.к. отсутствуют заемные средства. Таким образом, за исследуемый период также наблюдается незначительное (0.5%) снижение финансовой устойчивости предприятия.

- Коэффициент финансирования 0.053 показывает, что предприятия финансируется за счет собственных средств лишь на 5.3%, а остальные средства являются привлеченными. В отчетном периоде наблюдается незначительное снижение коэффициента финансирования — на 0.5%. Такое снижение произошло за счет увеличения собственных средств.

- Коэффициент инвестирования собственных источников (К=0.062<1) показывает, что собственные средства предприятия не позволяют профинансировать производственные инвестиции, кроме того, у предприятия не остается средств на формирование собственного оборотного капитала, что вынуждает предприятие привлекать дополнительные финансовые ресурсы и увеличивать зависимость от кредиторов.

- Так как отсутствуют заемные средства, коэффициент инвестирования собственных и заемных источников равен коэффициенту инвестирования собственных источников и показывает, что у предприятия не остается средств на формирование собственного оборотного капитала.

Вывод: в целом динамика и структура финансовых ресурсов предприятия свидетельствует об относительной финансовой не устойчивости и зависимости предприятия. Кроме того, предприятие испытывает недостаток собственных оборотных средств, что вынуждает привлекать дополнительные финансовые ресурсы и увеличивать зависимость от кредиторов.

2 . Динамика и структура активов предприятия

Таблица №3 «Динамика и структура активов»

| Статьи активов |

Предыдущий период |

Отчетный период |

Абсолютный прирост, т.р. |

Темп прироста, % |

||

| сумма |

Удельный вес, % |

сумма |

Удельный вес, % |

|||

| НМА |

- |

- |

- |

- |

- |

- |

| ОС |

- |

- |

772 |

5.8 |

772 |

100 |

| НЗС |

- |

- |

- |

- |

- |

- |

| Долгосрочные фин. вложения |

848 |

10.8 |

9965 |

75 |

9117 |

1075.1 |

| Отложенные налоговые активы |

- |

- |

- |

- |

- |

- |

| Прочие внА |

- |

- |

- |

- |

- |

- |

| Оборотные средства |

7016 |

89.2 |

2547 |

19.2 |

-4469 |

-63.7 |

| Итого: |

7864 |

100 |

13284 |

100 |

5420 |

68.9 |

Вывод: структура активов показывает, что в целом активы предприятия увеличились на 68.9 % (5420 т. руб.). Это произошло за счет увеличения:

- долгосрочных финансовых вложений на 10075% (9117 т. руб.)

- основных средств на 100% (772 т. руб.).

Также наблюдается снижение оборотных средств на 63.7% (4469 т. руб.).

Увеличение долгосрочных заёмных средств является положительным явлением, поскольку позволяет располагать привлеченными средствами длительное время. Привлечение заёмных средств позволяет предприятию оплатить срочные обязательства и является способом расширения своей деятельности.

Такую тенденцию изменения статей актива следует признать положительной.

Важное, значение, для определения финансовой устойчивости имеет наличие реальных активов.

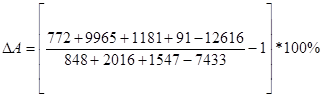

Рассчитаем темп прироста реальных активов:

где С1 , Со - основные средства и долгосрочные вложения без учета износа и нематериальных активов в предыдущем и отчетным периоде соответственно;

31 , Зо - запасы и затраты в предыдущем и отчетным периоде соответственно;

Д1, До - денежные средства, расчеты и прочие активы за вычетом заемных средств в предыдущем и отчетным периоде соответственно.

= - 0.799*100%= -79.9%

= - 0.799*100%= -79.9%

Поскольку величина, DА < 0 (DА = - 0,799), то следует вывод, что предприятие не имеет прироста собственных реальных активов, так как имущество предприятия за отчетный период было профинансировано за счет привлеченных средств. Темп снижения реальных активов составляет -79.9%.

3 . Анализ оборотных средств предприятия.

Таблица №4 «Динамика и структура оборотных средств»

| Элементы оборотных средств |

Предыдущий период |

Отчетный период |

Абсолютный прирост, т.р. |

Темп прироста, % |

||

| сумма |

Удельный вес, % |

сумма |

Удельный вес, % |

|||

| Производственные запасы |

11 |

0.16 |

23 |

0.9 |

12 |

109.1 |

| НЗП |

- |

- |

- |

- |

- |

- |

| РБП |

- |

- |

50 |

2 |

50 |

100 |

| ГП |

2005 |

28.6 |

1108 |

43.5 |

-897 |

-44.7 |

| НДС |

- |

- |

- |

- |

- |

- |

| Дебиторская задолженность |

3453 |

49.2 |

1275 |

50.06 |

-2178 |

-63.1 |

| Денежные средства |

1547 |

22.04 |

91 |

3.54 |

-1456 |

-94.1 |

| Краткосрочные фин. вложения |

- |

- |

- |

- |

- |

- |

| Прочие оборотные средства |

- |

- |

- |

- |

- |

- |

| Итого: |

7016 |

100 |

2547 |

100 |

-4469 |

-63.7 |

Вывод: Основными элементами оборотных средств являются готовая продукция, дебиторская задолженность. Наибольший удельный вес занимает дебиторская задолженность 50.1%. Общая сумма оборотных средств уменьшилась на -63.7% ( 4469 т. руб.), за счет уменьшения готовой продукции на- 44.7 % (897 т. руб.), дебиторской задолженности на 63.1% (2178 т. руб.), денежных средств -94.1% (1456 т. руб.), при одновременном увеличении производственных запасов на 109.1% (12 т. руб.) и расходов будущих периодов на 100% (50 т. руб.).

Таблица №5 «Анализ оборачиваемости оборотных средств»

| Показатели |

Предыдущий период |

Отчетный период |

Абсолютный прирост |

| 1.Выручка от реализации, т. руб. |

85007 |

94506 |

9499 |

| 2.Количество дней анализируемого периода |

360 |

360 |

- |

| 3.Однодневная выручка, т. руб. |

236.1 |

262.5 |

26.4 |

| 4.Средний остаток оборотных средств, т руб. |

7016 |

2547 |

-4469 |

| 5.Коэффициент оборачиваемости оборотных средств, обороты |

12.1 |

37.1 |

25 |

| 6.Продолжительность одного оборота, дн. |

30 |

10 |

-20 |

| 7. Коэффициент загрузки средств в обороте |

0.08 |

0.03 |

-0.05 |

· Однодневная выручка, т. руб. = Выручка от реализации, т. руб./ Количество дней анализируемого периода

· Коэффициент оборачиваемости оборотных средств, обороты. = Выручка от реализации, т. руб. / Средний остаток оборотных средств, т руб.

· Продолжительность одного оборота, дн. = Количество дней анализируемого периода / Коэффициент оборачиваемости оборотных средств, обороты

· Коэффициент загрузки средств в обороте = Средний остаток оборотных средств, т руб./ Выручка от реализации, т. руб.

Вывод : За исследуемый период оборачиваемость оборотных средств ускорилась на 20 дней. Изменение скорости оборота оборотных средств было достигнуто в результате уменьшения среднего остатка оборотных средств и увеличения выручки от реализации.

Влияние каждого из этих факторов на общее ускорение оборачиваемости характеризуется:

1) увеличения выручки от реализации на 9499 т. руб. ускорило оборачиваемость на 3 дня.

Формула расчета:

(Средний остаток оборотных средств, предыдущего периода / Однодневная выручка, отчетного периода) - Продолжительность одного

8-09-2015, 13:45