Содержание

Введение 3

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации 4

2. Организация финансово – экономического контроля

ревизионной комиссией организации 10

3. Организация финансово – экономического контроля службой

внутреннего аудита 16

Заключение 24

Список использованной литературы 25

Введение

Осуществление деятельности предприятия на основании принципов самофинансирования и окупаемости требует от руководства экономических субъектов максимального контроля за работой обособленных подразделений, отделов, цехов.

У руководства предприятия есть выбор при организации контроля и ревизии на предприятии. Так, функции внутреннего финансово - экономического контроля может выполнять бухгалтерия или специальные службы (внутреннего аудита) или отдельные ревизоры, состоящие в штате экономического субъекта. Также организация может привлекать для целей внутреннего аудита сторонние организации и (или) внешних аудиторов.

Целью контрольной работы является исследование органов финансового контроля на предприятии.

Задачи контрольной работы:

- исследование работы бухгалтерии как субъекта финансового контроля на предприятии;

- изучение организации работы ревизионных комиссий;

- исследование работы службы внутреннего аудита как органа финансово – экономического контроля.

Методы исследования: монографический, индукции, дедукции, анализа, синтеза, графический.

Для написания работы воспользуемся учебными пособиями по курсам «Бухгалтерский учет», «Аудит», а также монографиями известных российских ученых.

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации

Для успешной деятельности предприятия, повышение уровня рентабельности, сохранения и приумножения активов необходимым отлаженный механизм управления, важнейшим элементом которого выступает повседневный внутрихозяйственный контроль. Руководство предприятия несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы эта система отвечала размерам и специфике деятельности предприятия, функционировала регулярно и эффективно.

Система контроля должна быть экономически оправданной, то есть затраты на ее функционирование должны быть меньше потерь предприятия из-за ее отсутствия. Если система внутрихозяйственного контроля службой бухгалтерского учета будет эффективно функционировать, это позволит сократить расходы как на проведение ревизий, так и на проведение внешнего аудита.

Система внутрихозяйственного контроля бухгалтерией организации включает три основных элемента: среду контроля, учетную систему и процедуры контроля. В сочетании все элементы системы контроля обеспечивают предприятию снижение риска в деловой и финансовой деятельности, а также в бухгалтерском учете [7, с. 107-109].

Среда контроля – это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников предприятия к контролю, степень значимости контроля для предприятия. При оценке среды контроля выделяются следующие элементы: стиль и основные принципы управления, организационная структура, распределение полномочий и ответственности, управленческие методы контроля, работа с персоналом, влияние внешних факторов.

Стиль и основные принципы управления выражаются в отношении администрации ко многим элементам деятельности, например в степени готовности администрации идти на риск при осуществлении хозяйственных операций либо стремление избегать любых форм риска, соблюдении высшими руководителями этнических норм поведения либо нарушении финансовой дисциплины.

|

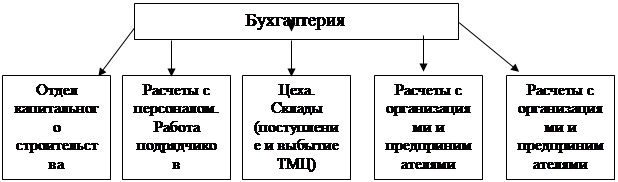

Рисунок 1 – Функционирование бухгалтерии как ревизионного органа

Как видно из рисунка 1, схема организации работы бухгалтерии довольно простая – главному бухгалтеру непосредственно подчиняются отделы бухгалтерии. А бухгалтерия проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления тем выше эффективность проверок.

Организационная структура определяет существующие формы власти и подчинения на предприятии, регламентирует области полномочий и ответственности сотрудников, порядок составления отчетов.

Отметим, что использовать бухгалтерию в качестве ревизионного органа можно тогда, когда:

1) не пересекаются интересы владельцев бизнеса, руководителей и бухгалтерских работников (то есть работникам бухгалтерии не придется выявлять ошибки других работников предприятия);

2) процедуры проверки довольно стандартны, выполняются планово;

3) высокий уровень доверия к контролю со стороны бухгалтерии.

Распределение полномочий и ответственности между персоналом предприятия призвано гарантировать правильное ведение хозяйственных операций. С этой целью разрабатываются и доводятся до сотрудников в письменном виде должностные инструкции, планы мероприятий, рекомендации и указания.

Для контроля за работой организации администрация использует различные управленческие методы, включая определение квалификации сотрудников, оценку системы обработки информации и составления отчетов, анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными, изучение деятельности отдельных подразделений и др.

Важное значение имеет порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей.

Целью работы с персоналом является наличие на предприятии необходимого количества сотрудников, обладающих достаточными знаниями и опытом для выполнения своих обязанностей. Система отбора, найма, продвижение по службе, обучения и подготовки кадров должна обеспечивать высокую квалификацию и честность персонала [7, с. 111-115].

Внешние факторы, как правило, не является объектом контроля со стороны администрации, но также могут воздействовать на работу предприятия. Прежде всего, это требования действующего законодательства, которым должна в целом соответствовать хозяйственная деятельность предприятия.

Учетная система – это совокупность процедур по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях предприятия.

Эффективная система бухгалтерского учета обеспечивает полноту, реальность, своевременность отражения хозяйственных операций, их правильную оценку, классификацию и обобщение.

Для проверки учетной системы организации необходимы изучение и оценка следующих сведений о его хозяйственной деятельности [2, с.165-168]:

- учетная политика и основные принцип ведения бухгалтерского учета;

- организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

- распределение обязанностей и полномочий между сотрудниками бухгалтерии;

- порядок подготовки бухгалтерской отчетности на основе данных бухгалтерского учета;

- средства контроля, предусмотренные в отдельных областях учета.

Концептуально система бухгалтерского учета стоит отдельно от процедур контроля. Но на практике трудно разделить вклад каждого элемента в достижение целей контроля. Поэтому приемлемость процедур контроля во многом зависит от состояния системы бухгалтерского учета (выбранной учетной политики, применяемых средств обработки данных, объема хозяйственных операций и др.).

Процедура контроля – это методы и правила, разработанные администрацией для того, чтобы иметь уверенность в том, что все совершаемые хозяйственные операции зарегистрированы полностью и точно; все ошибки в процессе ведения дел и регистрации данных обеспечена учетными регистрами или файлами компьютера; доступ к активам и связанным с ними документам ограничен. Это значит, что процедуры контроля дают уверенность в том, что цели контроля, заключающиеся в обеспечении полноты, точности, законности, защите активов и файлов данных, будут достигнуты и будет выдана надежная финансовая информация.

Бухгалтерия организации должна осуществлять самые различные процедуры контроля: полноты данных, точности данных, разрешения операций, сохранности активов и записей, внутрихозяйственные проверки [2, с. 173-175]. Процедуры контроля полноты данных предназначены для уверенности в том, что данные по всем хозяйственными операциям внесены в учетные регистры и приняты на обработку. При их отсутствии существует вероятность потери документов, их неправильной сортировки, а значит, и неправильной регистрации данных по хозяйственным операциям.

Процедуры контроля точности данных необходимы для уверенности в том, что данные по каждой хозяйственной операции отражены в учете своевременно и в полном объеме, правильно разнесены по счетам. Точность достигается внедрением процедур контроля за результатами расчетов, общей стоимостью, добавлениями и классификацией счетов.

Процедуры контроля разрешения операций направлены на обеспечение законности операций. К ним относятся:

- проверка правильности осуществления документооборота;

- выдача разрешения на совершение отдельных хозяйственных операций или подтверждение целесообразности их совершения уполномоченными сотрудникам администрации;

- осмотр товарно-материальных ценностей при их оприходовании или отпуске и сравнение их содержания, количества и состояния с данными первичных документов.

Процедуры контроля сохранности активов и записей основаны на ограничении доступа к активам предприятия лиц, не имеющих на то полномочий, предупреждении хищений, уничтожения или порчи активов. Они включают: создание надежной контрольно-пропускной системы на предприятии, установку средств охраны, сигнализации, сейфов, устройство оборудованных складских помещений и т.п., а также периодическое проведение внутренних ревизий и инвентаризаций.

Внутрихозяйственные учетные проверки предполагают тщательный и непрерывный обзор выполнения предыдущих контрольных процедур, способствуют своевременному обнаружению ошибок, нацеливают сотрудников на квалифицированное исполнение своих обязанностей. Полезно также исследование динамики хозяйственных показателей, сравнение плановых и сметных показателей с фактическими и выяснение причин расхождений.

По мнению И.Е. Глушкова, практически все нарушения, допускаемые бухгалтерами можно классифицировать следующим образом [5, с. 87-90]:

- ошибки в ведении учета (отсутствие системы в ведении учета, случайные ошибки);

- повторяющиеся ошибки (незнание правил ведения бухучета, незнание налогового законодательства).

К бухгалтерским ошибкам, как правило, приводят дефекты в организации хозяйственной деятельности, облегчающие совершение злоупотреблений, а именно:

- нарушение порядка хранения, получения и отпуска материальных ценностей и денежных средств;

- учет посреднической деятельности должен вестись на отдельном субсчете (то есть должен быть обеспечен раздельный учет);

- несоблюдение хозяйственной дисциплины и правил совершения операций, установленных действующими положениями и инструкциями;

- неправильное оформление документов;

- неудовлетворительная постановка учета (запущенность, отставание, недостоверность и т.д.);

- неэффективность текущего контроля и недостаточная действенность внутреннего аудита.

Нарушения правил составления, и оформления документов могут быть различными. Проверка документов с точки зрения соблюдения этих правил дает возможность выявить не только нарушения, но и скрываемые за ними злоупотребления. Нарушение установленных правил составления, и оформления документов во многих случаях бывает связано с подделкой документов. Для ее выявления необходима проверка отраженных в документе операций по существу. В организации целесообразно использование и некоторых приемов выявления подделок (сопоставление разных экземпляров одного и того же документа, копии документа с подлинником и т.п.).

2. Организация финансово – экономического контроля

ревизионной комиссией организации

Руководство экономического субъекта несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы система внутреннего контроля отвечала размерам и специфике деятельности экономического субъекта, функционировала регулярно и эффективно. В экономическом субъекте в соответствии с его учредительными документами или правилами внутреннего распорядка может быть назначен ревизор или создана ревизионная комиссия, которым может быть передана часть функций по поддержанию системы внутреннего контроля.

Эффективная организационная структура экономического субъекта предполагает оправданное разделение ответственности и полномочий сотрудников. Она должна по возможности препятствовать попыткам отдельных лиц нарушать требования контроля и обеспечивать разделение несовместимых функций. Функции данного сотрудника являются несовместимыми, если их сосредоточение у одного лица может способствовать совершению случайных или умышленных ошибок и нарушений и затруднять обнаружение таких ошибок и нарушений. Обычно подлежат распределению между различными лицами такие функции, как [3, с. 78-81]:

а) непосредственный доступ к активам экономического субъекта;

б) разрешение на осуществление операций с активами;

в) непосредственное осуществление хозяйственных операций;

г) отражение хозяйственных операций в бухгалтерском учете.

Надлежащее функционирование системы внутреннего контроля зависит также от ревизоров, которым поручена соответствующая деятельность. Система отбора, найма, продвижения по службе, обучения и подготовки кадров должна обеспечивать высокую квалификацию и честность соответствующего персонала.

|

|

|

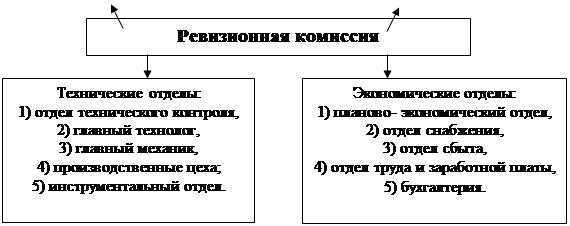

Рисунок 2–Работа ревизионной комиссии

Особенностью такой организации внутреннего контроля является то, что ревизоры – это сотрудники предприятия, но не работники бухгалтерии. Ревизионные комиссии собираются по распоряжению руководителя, проводят проверки и после выполнения проверок работники выполняют на предприятиях основную работу.

Работа ревизионной комиссии имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение; она призвана содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Обычно формирование контроля за счет ревизионных комиссий происходит в следующих случаях:

1) необходимы единовременные или внеплановые проверки отдельных подразделений, лиц или выполнения работ;

2) загруженность бухгалтерии не позволяет отвлекать работников бухгалтерии на проведение ревизий, а формировать отдельно службу контроля нет необходимости;

3) при проведении ревизии возможны выявления ошибок бухгалтерии, поэтому ревизии необходимо поручить другим лицам (не работникам бухгалтерии).

Объекты ревизии могут быть различными в зависимости от особенностей экономического субъекта и требовании его руководства и (или) собственников.

Функции ревизии в организации включают [3, с. 98-101]:

- проверки систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендации по улучшению этих систем;

- проверки бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

- проверки соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указании руководства и (или) собственников;

- проверку деятельности различных звеньев управления;

- оценку эффективности механизма внутреннего контроля, изучение и оценку контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

- проверки наличия, состояния и обеспечения сохранности имущества экономического субъекта;

- работу над специальными проектами и контроль за отдельными элементами структуры финансовой системы организации;

- оценку используемого экономическим субъектом программного обеспечения;

- специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

- разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Объективность работы ревизионной комиссии обеспечивается степенью его независимости в структуре управления экономического субъекта. Это требование к ревизии, как правило, обеспечивается тем, что он подчиняется и обязан представлять отчеты только назначившему его руководству и (или) собственникам и независим от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т.п.

Ревизорами являются сотрудники, находящиеся в штате организации и подчиненные его руководству. Задачи ревизий определяются руководством, исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом.

Деятельность ревизоров заключается в выполнении широкого круга различных функций, входящих в его обязанности.

Эти функции включают:

- проверку систем контроля, направленную на выработку политики компании в рамках законодательства;

- оценку экономичности и эффективности операций компании;

- проверку уровня достижений программных целей;

- подтверждение достоверности информации, используемой руководством при принятии решений.

Работа ревизоров не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию ревизоров, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия [8, с. 56-61].

Ревизионная служба организации в ходе проверок должна принимать во внимание, что финансовая система экономического субъекта должна включать в себя:

а) надлежащую систему бухгалтерского учета;

б) контрольную среду;

в) отдельные средства контроля.

Контрольная среда, под которой понимаются осведомленность и практические действия руководства экономического субъекта, направленные на установление и поддержание системы внутреннего контроля, включает в себя:

а) стиль и основные принципы управления данным экономическим субъектом;

б) организационную структуру экономического субъекта;

в) распределение ответственности и полномочий;

г) осуществляемую кадровую политику;

д) порядок подготовки бухгалтерской отчетности для внешних пользователей;

е) порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

ж) соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства.

Отдельные средства контроля (типичные виды аналитических процедур), используемых ревизорами в своей работе:

- сопоставление остатков по счетам расчетов за различные периоды;

- оценка соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

- сопоставление финансовых показателей деятельности организации со средними показателями соответствующей отрасли экономики;

- сопоставление финансовой информации и нефинансовой (сведений о деятельности организации, не отражаемой напрямую в системе его бухгалтерского учета).

Для сбора доказательств ревизионной службой могут использоваться следующие процедуры [8, с. 110-113].

1. Проверка арифметических расчетов, заключающаяся в проверке арифметической точности данных документов и учетных записей путем независимого выборочного пересчета.

2. Инвентаризация – прием, позволяющий получить точную информацию о состоянии имущества и финансовых обязательств.

3. Проверка соблюдения правил учета отдельных хозяйственных операций, дающая возможность аудитору проконтролировать учетные работы, выполняемые финансово – экономическими службами.

4. Подтверждение (сверка расчетов) – прием, используемый для получения в письменном виде информации от должностных лиц о реальности остатков на счетах учета денежных средств, счетах расчетов, дебиторской и кредиторской задолженности.

5. Устный опрос персонала, должностных лиц организации, проводимый на всех стадиях проверки и имеющий цель оценить работу отдельных сотрудников, подразделений, выяснить уровень их квалификации, состав выполняемых работ, порядок документооборота и т.д.

6. Проверка документов, заключающаяся в установлении реальности определенных документов и правильности оформления.

7. Прослеживание (сканирование) – эта процедура, в ходе которой аудитор проверяет отдельные первичные документы, полноту их отражения в учете, правильности указанной корреспонденции счетов.

8. Аналитические процедуры – это анализ и оценка полученной информации, изучение важнейших финансовых и экономических показателей организации с целью выявления необычных и неверно отраженных в учете хозяйственных операций, а также установления причин таких ошибок и искажений.

3. Организация финансово – экономического контроля службой

внутреннего аудита

В определенной мере функции внутренних аудиторов выполняют ревизорские группы или непосредственно бухгалтерии организаций, подчиненные главному бухгалтеру или финансовому директору, однако функции внутренних аудиторов шире.

По мнению В.В. Дряхлова, внутренний аудит решает следующие задачи [6, с. 34-35]:

1. Контроль за состоянием активов и недопущение убытков.

2. Подтверждение выполнения внутрисистемных контрольных процедур.

3. Анализ эффективности функционирования системы внутреннего контроля и обработки информации.

4. Оценка качества информации, выдаваемой управленческой информационной системой.

Внутренний и внешний аудит дополняют друг друга и в то же время существенно отличаются.

Некоторые виды аудита называются управленческим или производственным аудитом. Основной их задачей является проверка и совершенствование организации и управления предприятием, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии.

Управленческий аудит, выполняемый независимыми аудиторами, является одним из видов консультационных услуг в помощь клиенту для повышения эффективности использования его мощностей и ресурсов и достижения, намеченных целей.

Достаточно близок к управленческому аудиту аудит хозяйственной деятельности, который заключается в систематическом анализе хозяйственной деятельности организации, проводимом для определенных целей. Этот вид аудита иногда называют аудитом эффективности работы или административного управления и организации. При аудите хозяйственной деятельности предполагается, что аудитор должен провести объективное обследование

8-09-2015, 12:30